ドケチの為の高金利金融機関はどこ? 11%目

ドケチの為の高金利・安定的な金融機関についての情報交換です。

預金保険対象の定期貯金を推奨

前スレ

ドケチの為の高金利金融機関はどこ? 10%目

http://yuzuru.2ch.net/test/read.cgi/kechi2/1301918089/

【参考】koukinri@wiki http://www13.atwiki.jp/koukinri/

最新の高金利情報を共有しましょう

預金保険対象の定期貯金を推奨

前スレ

ドケチの為の高金利金融機関はどこ? 10%目

http://yuzuru.2ch.net/test/read.cgi/kechi2/1301918089/

【参考】koukinri@wiki http://www13.atwiki.jp/koukinri/

最新の高金利情報を共有しましょう

|

|

|

2 :名前書くのももったいない:2011/07/31(日) 21:55:41.51 ID:???

西京10年は長いかなーー?

3 :名前書くのももったいない:2011/08/01(月) 01:05:13.46 ID:???

長いか長くないかなんて10年経たないとわからんからねぇ

4 :名前書くのももったいない:2011/08/01(月) 06:50:08.76 ID:???

引き出し自由な貯蓄預金の金利が高くて驚いた>西京銀行

5 :名前書くのももったいない:2011/08/01(月) 20:01:44.72 ID:rdCuEcMn

本日大和ネクスト銀行で104464円で1年定期をつくりました。

6 :名前書くのももったいない:2011/08/01(月) 20:17:08.77 ID:ZUekqCGK

頼んでないのに大和ネクスト銀行の口座解説用紙、うちにも送ってきたわ

7 :名前書くのももったいない:2011/08/01(月) 21:56:42.54 ID:???

うわ。何かドル円レート凄い事になってるね。唯一円に対しても強い通貨は

CHFぐらいかな?俺の予想だとドルはゴミだし、ユーロもゴミだと思ってたのだが

ユーロに関しては外れた。中国様が買い支えているらしい

CHFぐらいかな?俺の予想だとドルはゴミだし、ユーロもゴミだと思ってたのだが

ユーロに関しては外れた。中国様が買い支えているらしい

8 :名前書くのももったいない:2011/08/02(火) 15:19:07.24 ID:???

NZも比較的強い方だと思う。

スペインとドイツの国債利回りが拡大してる。

シナ畜がババ掴んでくれているなら、今のうちにユーロ建てのものを

処分するのもありかと思う。

スペインとドイツの国債利回りが拡大してる。

シナ畜がババ掴んでくれているなら、今のうちにユーロ建てのものを

処分するのもありかと思う。

9 :名前書くのももったいない:2011/08/02(火) 19:31:41.25 ID:Smj2b3Hr

10 :名前書くのももったいない:2011/08/02(火) 20:19:45.84 ID:???

8月に満期の定期があるけどどこの銀行の定期に預けかえるのがいいかな?

この1年以内に金利が上がるのかな?

この1年以内に金利が上がるのかな?

11 :5:2011/08/02(火) 23:31:54.63 ID:1hAfMjzI

>>9

定期は1口10万円以上で年利が0.4%ということは

100000円×0.4%×366/365=401円 この15%が所得税60円 5%が住民税20円で 税引後321円

しかし税引前が419円であれば15%の所得税は62円 5%の住民税は20円 税引後337円です。

337/419>320/401であるから 税引前の金額が419円になるように定期を組みます。

419円になるのは104464円から104713円です。

定期は1口10万円以上で年利が0.4%ということは

100000円×0.4%×366/365=401円 この15%が所得税60円 5%が住民税20円で 税引後321円

しかし税引前が419円であれば15%の所得税は62円 5%の住民税は20円 税引後337円です。

337/419>320/401であるから 税引前の金額が419円になるように定期を組みます。

419円になるのは104464円から104713円です。

12 :名前書くのももったいない:2011/08/03(水) 00:35:03.55 ID:???

涙ぐましいねぇ

13 :名前書くのももったいない:2011/08/03(水) 00:47:35.37 ID:???

みんなで大家さんってどうなの?

あぐらみたいになっちゃう?

あぐらみたいになっちゃう?

14 :名前書くのももったいない:2011/08/03(水) 02:22:25.10 ID:???

安愚楽牧場が支払い休止 和牛オーナー、全国に3万人

ttp://www.asahi.com/national/update/0801/TKY201108010504.html

>同社の役員は1日、朝日新聞の取材に

>「東電への損害賠償請求についても弁護士と相談中」と話した。

ttp://www.asahi.com/national/update/0801/TKY201108010504.html

>同社の役員は1日、朝日新聞の取材に

>「東電への損害賠償請求についても弁護士と相談中」と話した。

15 :名前書くのももったいない:2011/08/03(水) 07:39:55.20 ID:???

みんなで大家さんもヤバイと思うよ。Yahoo!知恵袋で検索すると宣伝行為を

行っているいかがわしい会社かと。個人向け社債ウォッチ!で投資非推奨で

記事の削除要求があったとか、必死過ぎw

このデフレの時代に利回り6%がミドルリスクミドルリターンとは金銭感覚がおかしい

利回り6%なんてかなりハイリスクハイリターンだと思う

いつかお亡くなりになるかも知れない

行っているいかがわしい会社かと。個人向け社債ウォッチ!で投資非推奨で

記事の削除要求があったとか、必死過ぎw

このデフレの時代に利回り6%がミドルリスクミドルリターンとは金銭感覚がおかしい

利回り6%なんてかなりハイリスクハイリターンだと思う

いつかお亡くなりになるかも知れない

16 :名前書くのももったいない:2011/08/03(水) 07:41:42.82 ID:???

×宣伝行為

○自作自演の宣伝行為

○自作自演の宣伝行為

17 :名前書くのももったいない:2011/08/03(水) 09:05:28.21 ID:???

>>13

6%で運用が本当に出来るなら銀行から借りれるはず

6%で運用が本当に出来るなら銀行から借りれるはず

18 :名前書くのももったいない:2011/08/03(水) 09:45:30.65 ID:q+OQypl0

19 :名前書くのももったいない:2011/08/03(水) 10:05:21.33 ID:???

みんなで大家さんと違って、サーフは住不本体に対して微々たる規模だから、

30%以上の不動産価格下落をしたら粛々と元本割れ償還するだけでしょ。

30%以上の不動産価格下落をしたら粛々と元本割れ償還するだけでしょ。

20 :名前書くのももったいない:2011/08/03(水) 10:26:05.24 ID:???

安愚楽の様に全部パーになるのに比べたら元本割れ償還はどんだけ人に優しいか。

21 :名前書くのももったいない:2011/08/03(水) 11:24:18.89 ID:???

あぐらに突っ込むような人たちは、そういうの覚悟してるんじゃない?

遊びのお金でやってるだろうから

そうじゃなかったらメシウマすぎるw

遊びのお金でやってるだろうから

そうじゃなかったらメシウマすぎるw

22 :名前書くのももったいない:2011/08/03(水) 11:33:35.17 ID:???

ニュースで2500万突っ込んだお年寄りが”元本だけでも”返して欲しいって言ってたw

ネットやるような人たちならもちろん覚悟の上かと思ったら、2chの安愚楽スレでさえ

そうでも無いみたいよ。

ネットやるような人たちならもちろん覚悟の上かと思ったら、2chの安愚楽スレでさえ

そうでも無いみたいよ。

23 :名前書くのももったいない:2011/08/03(水) 11:42:57.49 ID:???

年寄りは情弱だから仕方ない

ネラーならもう救いようがないw

ネラーならもう救いようがないw

24 :名前書くのももったいない:2011/08/03(水) 12:04:13.03 ID:GqQwArLc

【原発】細野担当相、「安愚楽牧場は、牧場の場所や牛の問題ということから言っても、賠償の枠組みに乗る可能性は十分ある」

http://toki.2ch.net/test/read.cgi/wildplus/1312291458/l50

http://toki.2ch.net/test/read.cgi/wildplus/1312291458/l50

25 :名前書くのももったいない:2011/08/03(水) 12:43:32.64 ID:???

貧乏ひまなし

26 :名前書くのももったいない:2011/08/03(水) 19:08:33.72 ID:QfqoGaWK

安愚楽牧場なんてふざけた名前をつけてる時点で計○倒産の匂いがぷんぷんするんだが

大手銀行でさえ詐欺まがいの商品を売ってるくらいだからこういう儲け話には

充分注意したいね

大手銀行でさえ詐欺まがいの商品を売ってるくらいだからこういう儲け話には

充分注意したいね

27 :名前書くのももったいない:2011/08/03(水) 19:14:13.69 ID:???

28 :名前書くのももったいない:2011/08/05(金) 20:29:55.22 ID:???

【金融/ネット】ネットバンクで不正引き出し 全国で相次ぎ警視庁が情報収集 NTTデータの「ANSER-WEB」利用 [11/08/04]

http://toki.2ch.net/test/read.cgi/bizplus/1312541708/

怖いな、をい

http://toki.2ch.net/test/read.cgi/bizplus/1312541708/

怖いな、をい

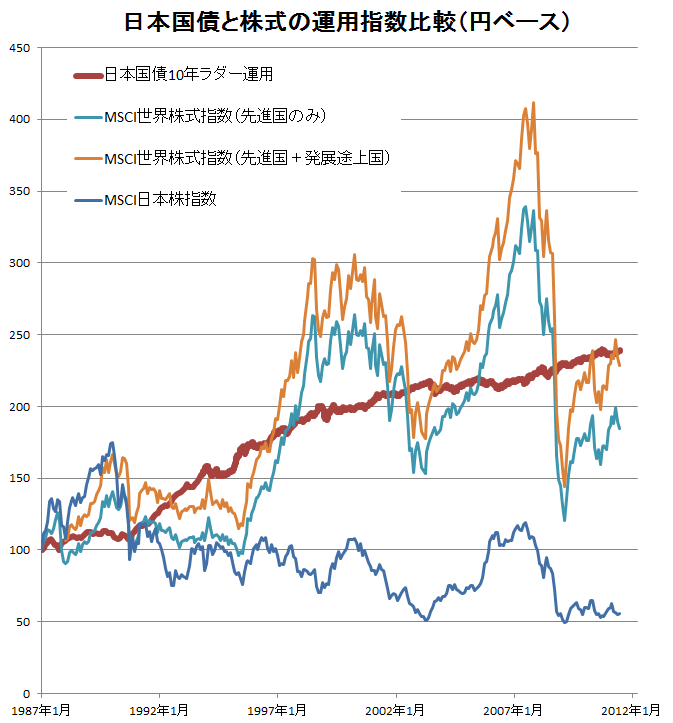

29 :名前書くのももったいない:2011/08/05(金) 23:39:53.60 ID:???

これって、預金者に過失が無い場合、全額保険で保護されるんだよね?

30 :名前書くのももったいない:2011/08/06(土) 00:00:12.69 ID:???

そこが一番知りたいよな

31 :名前書くのももったいない:2011/08/06(土) 06:37:00.26 ID:k+iu0/3a

パスワードやたら長くて覚えられないから、ずっと変更してない

変更した方がいいよな…やっぱ

変更した方がいいよな…やっぱ

32 :名前書くのももったいない:2011/08/06(土) 07:06:48.75 ID:???

自分も全然してない・・

はぁ・・

はぁ・・

33 :名前書くのももったいない:2011/08/06(土) 09:48:01.08 ID:ik4EIAz4

米国債、初の格下げ=財政懸念で「ダブルAプラス」に―S&P

http://headlines.yahoo.co.jp/hl?a=20110806-00000038-jij-int

http://headlines.yahoo.co.jp/hl?a=20110806-00000038-jij-int

34 :名前書くのももったいない:2011/08/06(土) 16:33:06.59 ID:???

このニュースを機に銀行パス買えたわ

頑張った

頑張った

35 :名前書くのももったいない:2011/08/06(土) 16:34:34.15 ID:???

ありゃ。格下げする→しない→すると来ましたか。益々ドル安円高要因ですかね

本業がー。資産運用としては定期や国債で十分ですかね。まだ無理に投資する必要ないかも

日本国債の格付け低いのに円高なんだよなw

本業がー。資産運用としては定期や国債で十分ですかね。まだ無理に投資する必要ないかも

日本国債の格付け低いのに円高なんだよなw

36 :名前書くのももったいない:2011/08/06(土) 16:34:53.41 ID:???

ありゃ。格下げする→しない→すると来ましたか。益々ドル安円高要因ですかね

本業がー。資産運用としては定期や国債で十分ですかね。まだ無理に投資する必要ないかも

日本国債の格付け低いのに円高なんだよなw

本業がー。資産運用としては定期や国債で十分ですかね。まだ無理に投資する必要ないかも

日本国債の格付け低いのに円高なんだよなw

37 :名前書くのももったいない:2011/08/06(土) 17:25:29.81 ID:???

まあ海外投資に向かっていた資金が国内に滞留すれば

国債に向かうことになるから、金利は下がる一方。

そもそもこんな低金利の国債なんて外人から見向きもされないし、

結局国内消化しかないんだろうね。

国債に向かうことになるから、金利は下がる一方。

そもそもこんな低金利の国債なんて外人から見向きもされないし、

結局国内消化しかないんだろうね。

38 :名前書くのももったいない:2011/08/06(土) 19:49:36.67 ID:???

外人にしてみたら現地通貨が対円でやすくなってるなら

金利低くても投資価値あるんじゃないかな?

金利低くても投資価値あるんじゃないかな?

39 :名前書くのももったいない:2011/08/07(日) 03:49:33.31 ID:???

これだけドルがボッコボコなのに格下げしなかったら

誰もアメリカの格付け会社なんか信用せんわな。

誰もアメリカの格付け会社なんか信用せんわな。

40 :名前書くのももったいない:2011/08/07(日) 06:18:46.73 ID:???

世界恐慌も視野に入ってきたがどうやって資産守ろうか?

インフレ前に土地買うとか24金ストックするとかか。

インフレ前に土地買うとか24金ストックするとかか。

41 :名前書くのももったいない:2011/08/07(日) 07:04:28.24 ID:???

いつものことながら、話がスレの趣旨とズレてきてる。

ネット銀行の定期預金(仕組預金)や信託銀行や東京スター銀行の定期預金ぐらいしかないか

ネット銀行の定期預金(仕組預金)や信託銀行や東京スター銀行の定期預金ぐらいしかないか

42 :名前書くのももったいない:2011/08/07(日) 07:53:44.10 ID:???

そうだな。こういう書き込みは下記の方が良い。資産運用の方針に関係あるかも

知れないので

ドケチの資産運用 3

http://yuzuru.2ch.net/test/read.cgi/kechi2/1306488330

知れないので

ドケチの資産運用 3

http://yuzuru.2ch.net/test/read.cgi/kechi2/1306488330

43 :名前書くのももったいない:2011/08/07(日) 15:02:40.78 ID:uiRPRqNC

44 :名前書くのももったいない:2011/08/07(日) 16:00:08.95 ID:LAZ9Pj7w

45 :名前書くのももったいない:2011/08/07(日) 16:39:02.13 ID:LAZ9Pj7w

パスワード変えたところで、サーバー直接進入やら内部犯行なら防ぎようがないだろ。

そもそも、最近の個人情報の漏洩ってのはそういうもんだろ。

補償と言っても、銀行側が認めなかったら無いのも同じだろ。

46 :名前書くのももったいない:2011/08/13(土) 16:38:31.55 ID:???

昔イーバンク時代に、イ−バンクを装ってメールを出し(Fromの書換なら簡単)

メール内リンククリックで、イーバンクそっくりのサイトに誘導し(URLは違う)

ログインパスワードと取引パスワードを盗み取る犯罪があったらしいです

フィッシング詐欺ですね。スパイウェアにも注意勧告がありました

銀行のサーバーと個人のPCのどちらがやられたんですかね?

メール内リンククリックで、イーバンクそっくりのサイトに誘導し(URLは違う)

ログインパスワードと取引パスワードを盗み取る犯罪があったらしいです

フィッシング詐欺ですね。スパイウェアにも注意勧告がありました

銀行のサーバーと個人のPCのどちらがやられたんですかね?

47 :名前書くのももったいない:2011/08/13(土) 23:01:34.68 ID:???

旧振興銀行の売却先、イオン銀行が有力だってね。

振興の中途解約をした定期、イオンに定期で預けなおしたんだけど。

中途解約しないほうがよかったのか。。

振興の中途解約をした定期、イオンに定期で預けなおしたんだけど。

中途解約しないほうがよかったのか。。

48 :名前書くのももったいない:2011/08/14(日) 21:05:30.30 ID:???

どっちにしろ解約しんとあかんのと違ったっけ?

もうわすれた。

もうわすれた。

49 :名前書くのももったいない:2011/08/16(火) 08:32:16.99 ID:rPC8/6bC

ほったらかしにしておけば、預金継続とみなされるはず

オレは中途解約したけど、低金利過ぎて次の預け先がない。

オレは中途解約したけど、低金利過ぎて次の預け先がない。

50 :名前書くのももったいない:2011/08/16(火) 13:27:58.37 ID:???

大和ネクストの1年定期にすればいいじゃん

51 :名前書くのももったいない:2011/08/16(火) 17:19:37.36 ID:???

東日本銀行お江戸日本橋支店はダメですか?

大和より金利良さそうだけど

大和より金利良さそうだけど

52 :名前書くのももったいない:2011/08/16(火) 20:40:01.24 ID:aYdHg4a3

預金保険の範囲内なら何処でも良いんじゃないの?

53 :名前書くのももったいない:2011/08/18(木) 13:27:08.19 ID:???

大和ネクストってすごいよね^^

集めるだけ集めてあぼ〜ん、なんてなるわけないよね^^

キャッシュカードとか省いただけでこれだけの金利実現するんだもん^^

素晴らしいよね^^

というか魔法でも使ってるのかな^^

だとしたら絶対安心だよね^^^^

集めるだけ集めてあぼ〜ん、なんてなるわけないよね^^

キャッシュカードとか省いただけでこれだけの金利実現するんだもん^^

素晴らしいよね^^

というか魔法でも使ってるのかな^^

だとしたら絶対安心だよね^^^^

54 :名前書くのももったいない:2011/08/18(木) 14:22:54.34 ID:???

1000万までしか預けてないし、潰れられても困らん

55 :名前書くのももったいない:2011/08/18(木) 14:45:40.40 ID:sHnMt02i

都知事銀行が金利高いよな。

あとはスターも高いけど、

仕組みだから損しそうだよな。

あとはスターも高いけど、

仕組みだから損しそうだよな。

56 :名前書くのももったいない:2011/08/18(木) 22:24:48.02 ID:???

57 :名前書くのももったいない:2011/08/18(木) 22:44:17.71 ID:???

大和ネクスト銀行 「第2弾!特別金利キャンペーン」のお知らせ

ttp://www.bank-daiwa.co.jp/info/2011/0817_929.html

ttp://www.bank-daiwa.co.jp/info/2011/0817_929.html

58 :名前書くのももったいない:2011/08/19(金) 00:06:48.14 ID:???

>>53

そんな疑うほど高くもないだろ

そんな疑うほど高くもないだろ

59 :名前書くのももったいない:2011/08/19(金) 15:52:15.67 ID:???

0.4で高金利と呼ばれる時代が来たか

今後も金利下がり続けると思う

5年以内にデフォルトの危険性があるから今預けるならイオン銀行の2〜3年物だな

今後も金利下がり続けると思う

5年以内にデフォルトの危険性があるから今預けるならイオン銀行の2〜3年物だな

60 :名前書くのももったいない:2011/08/20(土) 13:25:12.02 ID:bneE1QGN

ひさしぶりにスーパーに買い物に行ったらソフトバンクブランドのカレー粉を発見。

本業が苦しいので経営の多角化を進めているのかな

本業が苦しいので経営の多角化を進めているのかな

61 :名前書くのももったいない:2011/08/20(土) 15:48:14.27 ID:???

意外と知られてないけど、ずいぶん昔から出てるんだぜ

そして意外においしい

そして意外においしい

62 :名前書くのももったいない:2011/08/22(月) 07:52:15.71 ID:???

マネオやってる奴いる?

63 :名前書くのももったいない:2011/08/22(月) 23:42:34.88 ID:???

64 :名前書くのももったいない:2011/08/25(木) 13:05:14.26 ID:???

俺にとっては大金の250万が劣後債償還で戻ってくるが

どうしたらいいですか?

MRFにおいとくと電話勧誘が多いんです。

どうしたらいいですか?

MRFにおいとくと電話勧誘が多いんです。

65 :名前書くのももったいない:2011/08/25(木) 17:41:19.38 ID:???

良い社債出るまで待ってたらいいのでは。

そろそろまた金集めするんじゃないか

そろそろまた金集めするんじゃないか

66 :名前書くのももったいない:2011/08/25(木) 19:35:00.11 ID:???

金利が低い時点での良い社債は危険信号だろ

67 :名前書くのももったいない:2011/08/25(木) 19:48:37.68 ID:???

68 :名前書くのももったいない:2011/08/26(金) 13:45:12.93 ID:k59qELn7

あげ

69 :名前書くのももったいない:2011/08/26(金) 13:57:27.04 ID:eL019BnA

70 :名前書くのももったいない:2011/08/26(金) 14:09:40.05 ID:???

社債って銀行からお金借りられないから、他から借りるの?

好条件=条件良くしないと集まらないのは

それだけ危ない気がしてならんのだけど

素人でスマソ

好条件=条件良くしないと集まらないのは

それだけ危ない気がしてならんのだけど

素人でスマソ

71 :名前書くのももったいない:2011/08/26(金) 17:00:25.04 ID:???

昨日SBI債が無事満期償還した。

あと残りは来年1月償還の2千万分だけ。

大丈夫と思っているのだが心のどこかでヤッパリ信じきれていない(笑

あと残りは来年1月償還の2千万分だけ。

大丈夫と思っているのだが心のどこかでヤッパリ信じきれていない(笑

72 :名前書くのももったいない:2011/08/26(金) 19:01:59.35 ID:JjFYJAac

73 :名前書くのももったいない:2011/08/26(金) 19:07:06.53 ID:???

ほほうw

まるでポーカー

まるでポーカー

74 :名前書くのももったいない:2011/08/26(金) 21:28:33.82 ID:???

宮崎産ソーラーが出力2.4kW、パネル以外に必要な機器と設置工事費込みで105万円だってさ。

http://toki.2ch.net/test/read.cgi/bizplus/1314245215/

【詳細】

パネル取付け工事、電気機器取付けおよび配線工事、各種手続き込み

※屋根材、屋根形状、現場の条件によっては価格の変更がございます

太陽パネル20年出力保証 周辺機器10年保証

※表記価格には日本国、自治体いづれの補助金も含まれておりません。

※現地調査、ご相談からお見積りまでは無料です。

75 :名前書くのももったいない:2011/08/27(土) 20:44:26.78 ID:???

大和ネクストって一口10満からなの?

6ヶ月定期とかでも?

6ヶ月定期とかでも?

76 :名前書くのももったいない:2011/08/27(土) 20:59:40.07 ID:PxjTWav2

>>72

そういう国もあるよね、どこの国とかは言わないけど。

そういう国もあるよね、どこの国とかは言わないけど。

77 :名前書くのももったいない:2011/08/28(日) 23:20:37.05 ID:???

SBI債来たね。

お金ないから10万だけもうしこもっと。

お金ないから10万だけもうしこもっと。

78 :名前書くのももったいない:2011/08/29(月) 01:03:36.60 ID:???

抽選

79 :名前書くのももったいない:2011/08/29(月) 19:01:05.96 ID:???

1.66%じゃあリスクの割りにうまみがないな。

80 :名前書くのももったいない:2011/08/29(月) 19:53:06.65 ID:???

うがー。SBI債抽選大間抜け。。前回全て抽選漏れしており、今回10万円×60回購入予定

2回目の購入で買えない。あれ?赤字で堂々と、お申し込みは1口座につき1回限り、

上限金額は1,000万円となります。を見落としていました。。

まあ、当るかどうか解りませんけど。何だかもう二度とSBI債が買えない気がしてきました

しかし、抽選とは宝クジかよw

2回目の購入で買えない。あれ?赤字で堂々と、お申し込みは1口座につき1回限り、

上限金額は1,000万円となります。を見落としていました。。

まあ、当るかどうか解りませんけど。何だかもう二度とSBI債が買えない気がしてきました

しかし、抽選とは宝クジかよw

81 :名前書くのももったいない:2011/08/29(月) 20:02:20.19 ID:???

反日に金をつぎ込む気にはなれんなあ

82 :名前書くのももったいない:2011/08/30(火) 01:35:15.55 ID:???

SBIは100万だけ申し込んでみた

83 :名前書くのももったいない:2011/08/30(火) 11:28:26.63 ID:???

俺も前回は300万買ったが今回は100万円だけ申し込み

アグラみたいなのもあったし、増税キチガイ政権だし

ちょっと臆病になってる

アグラみたいなのもあったし、増税キチガイ政権だし

ちょっと臆病になってる

84 :名前書くのももったいない:2011/08/30(火) 17:32:47.13 ID:???

俺は買わない、社債は元本保障がないからね

100万でも300万でもたいした利益にならないのに100万も300万も捨てる気にならん

100万でも300万でもたいした利益にならないのに100万も300万も捨てる気にならん

85 :名前書くのももったいない:2011/08/30(火) 18:40:22.30 ID:???

こんなニュースが載っていました

豪ANZ銀行、あおぞら銀行買収で初期段階の交渉中=関係筋

http://jp.reuters.com/article/businessNews/idJPJAPAN-22937220110830?sp=true

豪ANZ銀行、あおぞら銀行買収で初期段階の交渉中=関係筋

http://jp.reuters.com/article/businessNews/idJPJAPAN-22937220110830?sp=true

86 :名前書くのももったいない:2011/08/30(火) 19:36:35.72 ID:???

SBI債抽選はずれたわい

まあいいや

秋の個人向け国債を検討しよう

まあいいや

秋の個人向け国債を検討しよう

87 :名前書くのももったいない:2011/08/30(火) 20:00:13.71 ID:???

SBIは500万約定した。あと500万はどこにしようかな。

88 :名前書くのももったいない:2011/08/30(火) 20:27:50.68 ID:ZNHW0/4K

もう結果出てんの?????

見てくるゼイ!!!!!!!!!!!!!!!!

見てくるゼイ!!!!!!!!!!!!!!!!

89 :名前書くのももったいない:2011/08/30(火) 20:41:34.88 ID:ZNHW0/4K

orz

90 :名前書くのももったいない:2011/08/30(火) 20:47:11.60 ID:???

10万しか申し込んでないけど通ってた^^

600万購入予定が大間抜けで間違えて10万購入だったけど当っていた^^

SBI証券の人が、今後も1人1回、1,000万円までの抽選の予定みたいな事

言ってました

SBI証券の人が、今後も1人1回、1,000万円までの抽選の予定みたいな事

言ってました

はずれた

93 :名前書くのももったいない:2011/08/31(水) 08:29:36.36 ID:???

94 :名前書くのももったいない:2011/08/31(水) 09:12:04.27 ID:???

SBI債始まった頃は1年くらいで逝くんじゃないかと思ってけど予想外の大健闘だなwwww

でもこんなモノしか選択肢が無いつーのも嫌だなwwww

でもこんなモノしか選択肢が無いつーのも嫌だなwwww

95 :名前書くのももったいない:2011/08/31(水) 09:53:53.67 ID:???

SBIに100万をつっこんでも利息は1万少々。

それなら缶ジュースを1日一本買うのを我慢したほうがよっぽど金貯まるよ・

それなら缶ジュースを1日一本買うのを我慢したほうがよっぽど金貯まるよ・

96 :名前書くのももったいない:2011/08/31(水) 10:48:59.07 ID:???

>>95

ここの住人は、飲料ならキャンペーンとかで無料で手に入れてるからな。

ここの住人は、飲料ならキャンペーンとかで無料で手に入れてるからな。

97 :名前書くのももったいない:2011/08/31(水) 11:21:19.53 ID:???

98 :名前書くのももったいない:2011/08/31(水) 11:30:44.71 ID:???

俺はお茶すらもったいないから水を水筒に入れているけどな。

99 :名前書くのももったいない:2011/08/31(水) 11:43:37.53 ID:???

100 :名前書くのももったいない:2011/08/31(水) 11:46:49.97 ID:???

蛇口がなかったら死亡w

101 :名前書くのももったいない:2011/08/31(水) 19:52:43.06 ID:???

昔みたいに公園とか駅とかいろんな所で水飲めないしな

102 :名前書くのももったいない:2011/08/31(水) 20:50:07.67 ID:???

家の浄水器を通した水は美味しい

冷やして水筒で持ち歩いてる

冷やして水筒で持ち歩いてる

103 :名前書くのももったいない:2011/08/31(水) 21:46:54.10 ID:vEIWxcGC

金利良いとこないよな。

あおぞらや新銀行しか預けるとこないよな?

あおぞらや新銀行しか預けるとこないよな?

104 :名前書くのももったいない:2011/09/01(木) 01:40:34.33 ID:???

maneoにある

105 :名前書くのももったいない:2011/09/01(木) 08:46:25.66 ID:???

マネオよりはSBIソーシャルレンディングのほうがなんぼか信頼できる。

106 :名前書くのももったいない:2011/09/01(木) 09:40:00.33 ID:???

車検代12万をSBIの1年定期に入れると税引き0.24%なので

288円の利子になるんだけど、ドケチなら迷わず逝くべき?

288円の利子になるんだけど、ドケチなら迷わず逝くべき?

107 :名前書くのももったいない:2011/09/01(木) 09:54:01.00 ID:???

俺はもっぱら職場のアクアクララの水と社員飲み放題のアイスコーヒーだな。

もっとも飲み放題っていっても給料のうちなんだけどな。

もっとも飲み放題っていっても給料のうちなんだけどな。

108 :名前書くのももったいない:2011/09/02(金) 01:01:46.69 ID:???

109 :名前書くのももったいない:2011/09/02(金) 05:27:36.41 ID:???

BookLiveで5千円ポイントサイトで記帳されなかったから丸々5千円全損した

多数Pサイトで記帳されないもの続出したくそ案件

多数Pサイトで記帳されないもの続出したくそ案件

110 :名前書くのももったいない:2011/09/02(金) 08:32:25.23 ID:CsO36a9K

111 :名前書くのももったいない:2011/09/02(金) 08:51:09.66 ID:???

ヒヒヒと笑って>>111を頂きますね。

112 :名前書くのももったいない:2011/09/02(金) 10:43:52.36 ID:???

113 :名前書くのももったいない:2011/09/04(日) 01:01:38.43 ID:jJmney5I

スレチだっての

クーポン乞食は

http://kamome.2ch.net/test/read.cgi/net/1314719548/

複垢犯罪者はIDなしへ

http://yuzuru.2ch.net/test/read.cgi/shop/1315018166/

まとめて基地害は特化スレ

http://hibari.2ch.net/test/read.cgi/jisaku/1314971168/

アフィ、ポイントサイトは各々専スレでやってろ

クーポン乞食は

http://kamome.2ch.net/test/read.cgi/net/1314719548/

複垢犯罪者はIDなしへ

http://yuzuru.2ch.net/test/read.cgi/shop/1315018166/

まとめて基地害は特化スレ

http://hibari.2ch.net/test/read.cgi/jisaku/1314971168/

アフィ、ポイントサイトは各々専スレでやってろ

114 :名前書くのももったいない:2011/09/06(火) 18:58:55.67 ID:???

新生2週間いつの間にかまた金利下がってる。

それでも預けちゃうんだけどさ。

それでも預けちゃうんだけどさ。

115 :名前書くのももったいない:2011/09/06(火) 22:28:28.43 ID:???

116 :名前書くのももったいない:2011/09/06(火) 22:32:38.94 ID:???

>>114

新生に限らず各行軒並み下がってるからねぇ

新生に限らず各行軒並み下がってるからねぇ

117 :名前書くのももったいない:2011/09/08(木) 14:55:03.80 ID:7Ev5IsRY

銀行はどこも低金利だから国債検討中

1.1%の新窓10年又は0.72%の個人向け10年の

どちらがいいか悩む

ドケチ的にはどちらが正解だと思う?

1.1%の新窓10年又は0.72%の個人向け10年の

どちらがいいか悩む

ドケチ的にはどちらが正解だと思う?

118 :名前書くのももったいない:2011/09/08(木) 16:18:15.71 ID:UP4N0FR5

【生活防衛】日本の国家破綻に備える--「"預貯金"は絶対にしてはいけない」(大前研一氏) [09/02]

http://toki.2ch.net/test/read.cgi/bizplus/1314934298/

http://toki.2ch.net/test/read.cgi/bizplus/1314934298/

119 :名前書くのももったいない:2011/09/08(木) 19:12:09.30 ID:???

120 :名前書くのももったいない:2011/09/08(木) 22:27:17.23 ID:???

>>119

>3年前や5年ならともかく10年は世界がガラっと変わる恐れがあるからねぇ

いや1年でさえ、わからんよ、

1年前に、誰も、大震災に津波に原発事故で、

こんな状況になるとは、予想できんかったろう・・ひどいものだ。

「上り坂、下り坂、そして、まさか もある」と言ったのは小泉氏だったっけ

>3年前や5年ならともかく10年は世界がガラっと変わる恐れがあるからねぇ

いや1年でさえ、わからんよ、

1年前に、誰も、大震災に津波に原発事故で、

こんな状況になるとは、予想できんかったろう・・ひどいものだ。

「上り坂、下り坂、そして、まさか もある」と言ったのは小泉氏だったっけ

121 :名前書くのももったいない:2011/09/08(木) 23:36:10.52 ID:???

10年先、生きてるかも怪しいなんちってな。

大津波と原発事故は全く予想できなかった。

映画など作り話を超えた惨状。

大津波と原発事故は全く予想できなかった。

映画など作り話を超えた惨状。

122 :名前書くのももったいない:2011/09/09(金) 15:46:57.86 ID:???

ちゅら0.55もう締め切っちゃったー;;

123 :名前書くのももったいない:2011/09/09(金) 16:39:14.45 ID:???

国家破綻に備える、とか恐怖心煽った本に影響されて非効率的な資産運用はしない方がいいと思う。

例えば円高が来ると盲信してリスク許容度を超えた外貨への投資とか・・・(そして円高に耐えられなくなって退場)

>117

私ならマウンテンでいくかな・・・というか実際買ってます。

普通の利付国債は金利上昇したら債券の価格低下するが心情的にきつい

ラダー型ポートフォリオ組んだから少しはましなのだろうけど今から構築するのには期間がかかりすぎる。

例えば円高が来ると盲信してリスク許容度を超えた外貨への投資とか・・・(そして円高に耐えられなくなって退場)

>117

私ならマウンテンでいくかな・・・というか実際買ってます。

普通の利付国債は金利上昇したら債券の価格低下するが心情的にきつい

ラダー型ポートフォリオ組んだから少しはましなのだろうけど今から構築するのには期間がかかりすぎる。

124 :117:2011/09/09(金) 23:58:44.68 ID:k86Rxrnv

みんなの意見参考にして全力でマウンテンやってみます

125 :名前書くのももったいない:2011/09/10(土) 03:20:25.08 ID:apJGtC4E

日本国債は、パニック売りが来たら逃げられなくなる可能性がある。

売ろうとしても買い手がつかなければ換金できない。

円暴落時にも逃げられないなあ。

機動性では銀行預金かゆうちょ。

126 :名前書くのももったいない:2011/09/10(土) 04:53:58.67 ID:???

インフレが継続的に起きる日本になってほしいものだな。

デフレが続く限りは国債か貯金が安全か。

あとは円高から円安になるのを見越すか

デフレが続く限りは国債か貯金が安全か。

あとは円高から円安になるのを見越すか

127 :名前書くのももったいない:2011/09/10(土) 10:47:44.18 ID:???

128 :名前書くのももったいない:2011/09/10(土) 11:05:02.69 ID:???

129 :名前書くのももったいない:2011/09/10(土) 15:55:35.43 ID:???

>125

個人向け国債なら問題ない。

市場で売るわけではないから。

個人向け国債なら問題ない。

市場で売るわけではないから。

130 :財無完了:2011/09/10(土) 21:39:28.19 ID:LvG0aIpB

逃がしてたまるか。一網打尽だ!

131 :名前書くのももったいない:2011/09/11(日) 05:03:23.61 ID:xHiCvAax

132 :名前書くのももったいない:2011/09/11(日) 09:00:01.76 ID:???

>>131

国債が一番リスクが低いにきまってるだろ‥

満期期間が長いので金利が良い(金利のイールドカーブ)

銀行員の給料が良いとか土地、建物が高いとか、高いATMを持っているとか、

ATMカードを発行しているとか、公共料金の引落、クレカの引落等細々とした

サービスに対応しているのでコストの高い銀行がある。だから見えない手数料として金利が低い

国債が破綻する様だと、大量に保有している銀行が先に破綻するだろ‥

国債が一番リスクが低いにきまってるだろ‥

満期期間が長いので金利が良い(金利のイールドカーブ)

銀行員の給料が良いとか土地、建物が高いとか、高いATMを持っているとか、

ATMカードを発行しているとか、公共料金の引落、クレカの引落等細々とした

サービスに対応しているのでコストの高い銀行がある。だから見えない手数料として金利が低い

国債が破綻する様だと、大量に保有している銀行が先に破綻するだろ‥

133 :名前書くのももったいない:2011/09/11(日) 09:07:16.40 ID:???

日本は本当に公的債務問題を抱えているのだろうか?

フィナンシャル・タイムズ 2010年6月13日初出 マーティン・ウルフ

http://news.goo.ne.jp/article/ft/politics/ft-20100614-02.html

フィナンシャル・タイムズ 2010年6月13日初出 マーティン・ウルフ

http://news.goo.ne.jp/article/ft/politics/ft-20100614-02.html

134 :名前書くのももったいない:2011/09/11(日) 09:10:53.56 ID:???

1969年末に100円を投資したらどうなっていたか?

http://www.matonavi.jp/feature/img/26

続き

http://blog-imgs-37.fc2.com/g/r/a/grandpalais1975/2011071216333257d.png

http://www.matonavi.jp/feature/img/26

続き

http://blog-imgs-37.fc2.com/g/r/a/grandpalais1975/2011071216333257d.png

{kind=link}

135 :名前書くのももったいない:2011/09/11(日) 09:22:29.16 ID:???

なぜ株や為替に投資すると8〜9割の人が元本割れとなるのだろうか?

勝率50%、期待平均回収率100%のギャンブルでも、長く続けると大多数が敗者となる事

の理論的、数学、確率、統計論からの説明

なりきりランダム論者

http://www.geocities.jp/y_infty/randomist/randomist.html

対数正規分布-NtRand

http://www.ntrand.com/jp/log-normal-distribution/

ギャンブラーの破産問題

http://www.math.is.tohoku.ac.jp/~obata/lecture/2008-graduate/2008-11-20.pdf

勝率50%、期待平均回収率100%のギャンブルでも、長く続けると大多数が敗者となる事

の理論的、数学、確率、統計論からの説明

なりきりランダム論者

http://www.geocities.jp/y_infty/randomist/randomist.html

対数正規分布-NtRand

http://www.ntrand.com/jp/log-normal-distribution/

ギャンブラーの破産問題

http://www.math.is.tohoku.ac.jp/~obata/lecture/2008-graduate/2008-11-20.pdf

136 :名前書くのももったいない:2011/09/11(日) 09:24:41.14 ID:???

一方で、勝率50%(手数料無し理想、仮想状態)のギャンブルをやった場合、

直感的には損益トントン、プラマイ0の人が多そうだが、

ギャンブルでは勝ちは勝ち続け、負けは負け続けるらしい(確率論から)

負けは負け続ける〜逆正弦定理

http://www.geocities.co.jp/WallStreet/2077/money/20041106arc.html

ランダムウォークに関する話題から ―逆正弦法則について―

http://www.nara-wu.ac.jp/initiative-MPI/images/H18/nwu_only/Kosugi-12.4file.pdf

”つき ”の数理 逆正弦法則について

http://elis.sigmath.es.osaka-u.ac.jp/~nagahata/20070816/slide.pdf

直感的には損益トントン、プラマイ0の人が多そうだが、

ギャンブルでは勝ちは勝ち続け、負けは負け続けるらしい(確率論から)

負けは負け続ける〜逆正弦定理

http://www.geocities.co.jp/WallStreet/2077/money/20041106arc.html

ランダムウォークに関する話題から ―逆正弦法則について―

http://www.nara-wu.ac.jp/initiative-MPI/images/H18/nwu_only/Kosugi-12.4file.pdf

”つき ”の数理 逆正弦法則について

http://elis.sigmath.es.osaka-u.ac.jp/~nagahata/20070816/slide.pdf

137 :名前書くのももったいない:2011/09/11(日) 09:41:58.22 ID:???

>132

個人向け国債は国債のデフォルトがあるから定期預金より危険と指摘する奴は

その時は銀行も全滅する事になるのに何で気がつかないんだろうな

個人向け国債は国債のデフォルトがあるから定期預金より危険と指摘する奴は

その時は銀行も全滅する事になるのに何で気がつかないんだろうな

138 :名前書くのももったいない:2011/09/11(日) 10:09:24.13 ID:5/e61nkt

今年はいきなりの東日本大震災がありましたので、東電株で大損した人がいるようです

2chに書き込みがあった範囲では、54歳の男性が東電株で9000万円程損すると

言うメシウ‥いやお気の毒な事例がありました

東電の株主総会では罵声、怒号だったそうですが、株や為替で損してもあくまでも自己責任です

1000万以下の銀行預金や国債はちょっと性質が違います

何としても死守せねばなりません。企業への融資、運転資金、事業資金が

滞ると、実体経済がとんでもない事になってしまいます。誰も得しません

2chに書き込みがあった範囲では、54歳の男性が東電株で9000万円程損すると

言うメシウ‥いやお気の毒な事例がありました

東電の株主総会では罵声、怒号だったそうですが、株や為替で損してもあくまでも自己責任です

1000万以下の銀行預金や国債はちょっと性質が違います

何としても死守せねばなりません。企業への融資、運転資金、事業資金が

滞ると、実体経済がとんでもない事になってしまいます。誰も得しません

139 :名前書くのももったいない:2011/09/11(日) 10:16:32.32 ID:???

今現在デフレですので、実質金利は高いのです。さすがに企業は実質と名目の

区別が付いており、なるべく手持ち現金を多くして、銀行からはなるべく

借りない様にしている様です。我々預金者の金利が悪い理由の1つです。

銀行は本当は安定企業に融資したいのですが、仕方が無いので余った預金で

国債を買う比率が上がる一方です

区別が付いており、なるべく手持ち現金を多くして、銀行からはなるべく

借りない様にしている様です。我々預金者の金利が悪い理由の1つです。

銀行は本当は安定企業に融資したいのですが、仕方が無いので余った預金で

国債を買う比率が上がる一方です

140 :名前書くのももったいない:2011/09/11(日) 10:24:13.05 ID:vNuzcofq

スレチ

141 :名前書くのももったいない:2011/09/11(日) 14:31:00.27 ID:xHiCvAax

銀行には預金保険がある。

国債には何の保険もない。単に政府の信用があるだけ。

銀行預金の場合、円が危なくなったら即座に外貨やゴールドに逃げられるが、

国債はパニック売りがきたら政府がその金を準備できない場合、塩漬けになって

その間もどんどん価値が下がる。

数年後、そんな事態になるのではないかとちゃんと考えてる人間は、

機動力のない日本国債には手を出さない。

日本国債買うなら、豪の国債買ったほうがはるかに良い。豪国債は1万豪ドル単位だからそんなに高くない。

情報弱者には敷居が高いか。

142 :名前書くのももったいない:2011/09/11(日) 14:51:42.18 ID:???

>>141

銀行預金だって預金封鎖やられたら終わり。

その後デノミで旧円の価値ゼロ。

極秘に進められたらインサイダー者以外には逃げる時間は全くないよ。

要するに国債が危険だから銀行預金、というような人は最初から外債か外貨にしておけってこと。

銀行預金だって預金封鎖やられたら終わり。

その後デノミで旧円の価値ゼロ。

極秘に進められたらインサイダー者以外には逃げる時間は全くないよ。

要するに国債が危険だから銀行預金、というような人は最初から外債か外貨にしておけってこと。

143 :名前書くのももったいない:2011/09/11(日) 15:11:12.90 ID:???

>>142

国内金融機関だと同じだからね

国内金融機関だと同じだからね

144 :名前書くのももったいない:2011/09/11(日) 15:11:58.06 ID:???

おー。日本円は破綻の可能性があり危険だから、みんなで円を売ってドルでも

買おうぜ。円安となり日本の景気が良くなるぜ。みんなでミセスワタナベ

買おうぜ。円安となり日本の景気が良くなるぜ。みんなでミセスワタナベ

145 :名前書くのももったいない:2011/09/11(日) 15:29:36.81 ID:???

>>137

大手銀行にはペイオフがある

大手銀行にはペイオフがある

146 :名前書くのももったいない:2011/09/11(日) 16:07:55.47 ID:xHiCvAax

>銀行預金だって預金封鎖やられたら終わり。

>その後デノミで旧円の価値ゼロ。

極論すぎる。そんなことすれば経済は完全に止まるから実行不可能。

国債の利払いや元本償還の遅延の場合は、預金封鎖より影響は限定的。この場合、日銀の補償が法的に決定するまでタイムラグができる。

つまり、国債にはイザという時の機動力がない。

債券とはそういうもの。金利が高いのもそういうリスクがあるから。

情報弱者は、それが分かっていない。

147 :名前書くのももったいない:2011/09/11(日) 17:00:03.44 ID:???

預金の金利が低いのは金融機関が利ザヤで儲けるシステムだからだろ・・・

148 :名前書くのももったいない:2011/09/11(日) 19:52:34.41 ID:???

一般の市中銀行の金利=国債の金利−銀行の粗利、コスト、人件費当固定費

はい。解っている人は直接国債を買います(満期期間が長いので合うかどうか人次第ですが)

国債は銀行でもゆうちょでも証券会社でもどこでも買えます

取扱手数料が安いので金融機関が宣伝したがらないだけです(=投資家に実は有利)

個人が国債を買うと小口なので0.05%程は金利条件が悪くなるはずですが

はい。解っている人は直接国債を買います(満期期間が長いので合うかどうか人次第ですが)

国債は銀行でもゆうちょでも証券会社でもどこでも買えます

取扱手数料が安いので金融機関が宣伝したがらないだけです(=投資家に実は有利)

個人が国債を買うと小口なので0.05%程は金利条件が悪くなるはずですが

149 :名前書くのももったいない:2011/09/11(日) 20:07:26.33 ID:???

150 :名前書くのももったいない:2011/09/11(日) 20:14:04.41 ID:???

151 :名前書くのももったいない:2011/09/11(日) 20:39:08.24 ID:???

>145

ペイオフという仕組み自体、国が破綻間際になったら変更されるかわからん。

>146

個人向け国債は1年経過後は何時でも解約できる。

きな臭くなってきたら解約したらいい。(国債利回りが大幅に上がってきたら等々)

でも、タイミングを個人で判断できるかは疑問だが。

ペイオフという仕組み自体、国が破綻間際になったら変更されるかわからん。

>146

個人向け国債は1年経過後は何時でも解約できる。

きな臭くなってきたら解約したらいい。(国債利回りが大幅に上がってきたら等々)

でも、タイミングを個人で判断できるかは疑問だが。

152 :名前書くのももったいない:2011/09/11(日) 22:51:50.25 ID:xHiCvAax

日本国債買うのなら、

ギリシア国債が今どんな値段で取引されてるか調べたほうがいい。

日本だけは・・・なんて思ってるのは、東電株やあぐら牛を買ってたのと同じレベルだろうよ。

153 :名前書くのももったいない:2011/09/11(日) 23:04:27.60 ID:xHiCvAax

「ギリシャ2年債利回り、55.60%−ユーロ導入来の最高」

http://www.bloomberg.co.jp/apps/news?pid=90920012&sid=aGC7OQGGGstE

つまり、半額以下の価値でしか売れないってこと。

>>151

>個人向け国債は1年経過後は何時でも解約できる。

あぐら牛と同じだと思うね。

一気に売りがきた場合、償還する現物のマネーが足りるとでも?

法治国家では、この前のダメリカみたいに議会が割れる。議会が割れたら、

政府も通貨も信任を失う。また、勝手に紙幣を刷って償還することができない。それが法治国家。

独裁国家なら勝手に通貨刷れるが、ジンバブエみたいなハイパーインフレが待っている。

154 :名前書くのももったいない:2011/09/11(日) 23:14:26.25 ID:???

>>148

国際より金利高い定期結構あるしそっちで組むわ

国際より金利高い定期結構あるしそっちで組むわ

155 :名前書くのももったいない:2011/09/12(月) 00:17:17.43 ID:???

>153

あくまで定期預金との比較の話。

153さんが上げてる事態になった場合、定期預金だと救われると?

あくまで定期預金との比較の話。

153さんが上げてる事態になった場合、定期預金だと救われると?

156 :名前書くのももったいない:2011/09/12(月) 00:21:09.87 ID:???

155の追記

私はリスクは定期預金も個人向け国債も変わらないと思ってる。

だから現行制度の10年変動個人向け国債の利率を超える高金利の1年定期が出ない限り

定期預金ではなく10年変動個人向け国債を選ぶというのはありだと思う。

というのが私の言いたかった事です。

私はリスクは定期預金も個人向け国債も変わらないと思ってる。

だから現行制度の10年変動個人向け国債の利率を超える高金利の1年定期が出ない限り

定期預金ではなく10年変動個人向け国債を選ぶというのはありだと思う。

というのが私の言いたかった事です。

157 :名前書くのももったいない:2011/09/12(月) 00:29:24.29 ID:???

ありだと思うなら国債買えばいいんじゃね?

この先、国債の利率を超える高金利の1年定期が出るか否かが

事前にわかれば誰も苦労しないしな(笑)

この先、国債の利率を超える高金利の1年定期が出るか否かが

事前にわかれば誰も苦労しないしな(笑)

158 :名前書くのももったいない:2011/09/12(月) 00:31:04.08 ID:???

もう出てる

159 :名前書くのももったいない:2011/09/12(月) 00:45:15.02 ID:???

>>158

投信抱き合わせとか論外w

投信抱き合わせとか論外w

160 :名前書くのももったいない:2011/09/12(月) 02:23:24.31 ID:w9jJ65JS

>>156

>私はリスクは定期預金も個人向け国債も変わらないと思ってる。

そう思いたい気持ちはなんとなく分かる。

ギリシアばかり持ち出して悪いが、この国の国民の預金はちゃんと引き出し出来ているが、

国債の時価は>>153の記事に示したように半額以下になってしまっている事実がある。

この点についてどう思うかね。

つまり、預金と国債で差が出来てしまっている。預金と国債とは違うということだな。

ただ、ギリシア国債を満期償還まで持っていて、それがデフォルトしなかった場合には

国債を持っていて正解だったということになるが、未来は分からないというリスクを負ってるわけだ。

そのリスク分だけ、国債のほうが利回りが良いってこと。

10年先、5年先、3年先など本当に分からない。

161 :名前書くのももったいない:2011/09/12(月) 10:14:32.45 ID:???

ID:xHiCvAaxとID:w9jJ65JSは同一人物か?

そう思ってるなら、自分だけでも資産をさっさと外国に移しとけ。

お前の言う通り日本が危ないならもう時間がないぞ。

さあ、急げ。こんなところでご高説を垂れてる場合じゃないぞ。

何を言いたいかというと、「スレ違いだ、去れ」

そう思ってるなら、自分だけでも資産をさっさと外国に移しとけ。

お前の言う通り日本が危ないならもう時間がないぞ。

さあ、急げ。こんなところでご高説を垂れてる場合じゃないぞ。

何を言いたいかというと、「スレ違いだ、去れ」

162 :名前書くのももったいない:2011/09/12(月) 10:39:06.53 ID:???

冷静に話そうよ。

外国に移したくても、ないんだよね。

豪、インドぐらいか?

日本がギリシャのようにならないとは誰もいえないとおもうけど。

外国に移したくても、ないんだよね。

豪、インドぐらいか?

日本がギリシャのようにならないとは誰もいえないとおもうけど。

163 :名前書くのももったいない:2011/09/12(月) 11:02:09.70 ID:???

いや、ならない

OECDやIMFを中心に欧米各国が内政干渉してくるから

ギリシャのようになる前に高税率、低福祉に政策を変更される

OECDやIMFを中心に欧米各国が内政干渉してくるから

ギリシャのようになる前に高税率、低福祉に政策を変更される

164 :名前書くのももったいない:2011/09/12(月) 11:55:24.80 ID:???

>>160

個人向け国債は価額下がらないですよ

個人向け国債は価額下がらないですよ

165 :名前書くのももったいない:2011/09/12(月) 12:18:19.15 ID:???

>>163

既にIMFから消費税15%にしろとの御宣託が下されました。

既にIMFから消費税15%にしろとの御宣託が下されました。

166 :名前書くのももったいない:2011/09/12(月) 12:20:55.28 ID:???

あれはIMFに出向した財務官僚のマッチポンプじゃないのか。

消費税上げると税収は減りますよ。

消費税上げると税収は減りますよ。

167 :名前書くのももったいない:2011/09/12(月) 14:48:47.91 ID:w9jJ65JS

>そう思ってるなら、自分だけでも資産をさっさと外国に移しとけ。

預金と国債の話をしてるのだが、なんで外国への資産疎開の話になるのかね?

国債しこたま買ってて、心の琴線にでも触れられたみたいだな。

168 :名前書くのももったいない:2011/09/12(月) 15:04:44.03 ID:???

今は定期預金と個人向け国債の話じゃないのか?

確かに少し前に利付国債の話でたけど・・・

ID:w9jJ65JSだけがいまだに定期預金と利付国債と比較してる。

商品の中身知らずに国債というだけで批判する輩はどうかと思うが。

確かに少し前に利付国債の話でたけど・・・

ID:w9jJ65JSだけがいまだに定期預金と利付国債と比較してる。

商品の中身知らずに国債というだけで批判する輩はどうかと思うが。

169 :名前書くのももったいない:2011/09/12(月) 15:08:50.46 ID:???

ギリシャにも個人向け国債ってあるのかなあ

170 :名前書くのももったいない:2011/09/12(月) 15:18:42.43 ID:???

お前らここは定期預金のスレだ

国債うんぬんは資産運用の範疇だろ。

こっちでやってくれ。

ドケチの資産運用 3

http://yuzuru.2ch.net/test/read.cgi/kechi2/1306488330/

国債うんぬんは資産運用の範疇だろ。

こっちでやってくれ。

ドケチの資産運用 3

http://yuzuru.2ch.net/test/read.cgi/kechi2/1306488330/

171 :名前書くのももったいない:2011/09/12(月) 15:46:08.70 ID:w9jJ65JS

>商品の中身知らずに国債というだけで批判する輩はどうかと思うが。

いや、中身をよく知ってるから預金を選択してるわけなんだが。

172 :名前書くのももったいない:2011/09/12(月) 20:13:09.25 ID:???

ギリシャと日本を並べてる奴がよく知ってるも何も無いだろ

ギリシャと並べるなら日本でなら例えば夕張市だよ

夕張市債(あるのか知らんが)と円預金を比較する話なら、

おまいの結論でも誰も異論は挟むまい

ギリシャと並べるなら日本でなら例えば夕張市だよ

夕張市債(あるのか知らんが)と円預金を比較する話なら、

おまいの結論でも誰も異論は挟むまい

173 :アルビオンの狂人共の一幻想―ウァラック―:2011/09/12(月) 20:30:39.92 ID:???

JAバンクや信用金庫の震災復興を謳う、寄付金と組み合わせた定期預金は、どうみても便乗にしか思えない。

高金利を餌に釣ってるのではないか

高金利を餌に釣ってるのではないか

174 :名前書くのももったいない:2011/09/12(月) 23:28:01.07 ID:???

そりゃ儲けに繋がるなら

言葉は悪いが、人の不幸だってネタにするだろうよ

それが商売ってもんさ

言葉は悪いが、人の不幸だってネタにするだろうよ

それが商売ってもんさ

175 :名前書くのももったいない:2011/09/13(火) 17:33:26.07 ID:???

信用金庫の5年の物の満期がきました。

1300万円で金利46万円国税 地方税10万円引かれて

金利36万円

他の銀行はどうですか?

1300万円で金利46万円国税 地方税10万円引かれて

金利36万円

他の銀行はどうですか?

176 :名前書くのももったいない:2011/09/13(火) 23:57:19.34 ID:???

自分で調べろよ

177 :名前書くのももったいない:2011/09/14(水) 08:17:54.63 ID:???

>>175

ばっかじゃねーの?

ばっかじゃねーの?

178 :名前書くのももったいない:2011/09/14(水) 08:27:11.91 ID:???

どこの銀行もそんなもん

定期預金は1000万円にして他の銀行の

定期に入金すればいい

定期預金は1000万円にして他の銀行の

定期に入金すればいい

179 :名前書くのももったいない:2011/09/15(木) 09:17:12.68 ID:???

5年前といえば2006年か

思えばあの頃は景気が良かった…

思えばあの頃は景気が良かった…

180 :名前書くのももったいない:2011/09/15(木) 09:49:37.04 ID:???

2006年8月末 → 2011年8月末

日経平均 16140円 → 8955円

TOPIX 1634pt → 770pt

日経平均 16140円 → 8955円

TOPIX 1634pt → 770pt

181 :名前書くのももったいない:2011/09/15(木) 22:40:02.13 ID:???

182 :名前書くのももったいない:2011/09/16(金) 19:45:43.42 ID:???

もう不景気に慣れきって、数字が下がったぐらいじゃどうとも思わなくなった

183 :名前書くのももったいない:2011/09/16(金) 21:07:31.19 ID:IbaOdtzF

ドルベースで見たら実は言うほど下がってなかったりする。

お前らがドケチで貯めた円の価値が上がった(モノを多く買えるようになった)って事だ。

素直に喜んでおけ。

仕事があるやつに限るが。

お前らがドケチで貯めた円の価値が上がった(モノを多く買えるようになった)って事だ。

素直に喜んでおけ。

仕事があるやつに限るが。

184 :名前書くのももったいない:2011/09/16(金) 23:38:29.95 ID:???

国内で生活してるんで

ドルベースで見ることにどれほどの意味があるのか疑問

日本の物価がドルに連動してるなら話は別だが

ドルベースで見ることにどれほどの意味があるのか疑問

日本の物価がドルに連動してるなら話は別だが

185 :名前書くのももったいない:2011/09/17(土) 01:27:26.92 ID:???

小麦・大豆・原油・・・かなり円高に救われてると思うが

186 :名前書くのももったいない:2011/09/17(土) 02:21:37.08 ID:???

「救われてる」レベルであって、

インフレ気味で元値が上昇してるから

「モノを多く買えるようになった」レベルまでは

いってないような気がする

インフレ気味で元値が上昇してるから

「モノを多く買えるようになった」レベルまでは

いってないような気がする

187 :名前書くのももったいない:2011/09/17(土) 03:44:24.56 ID:???

大抵の物はやすくなってんじゃね

188 :名前書くのももったいない:2011/09/17(土) 06:29:59.44 ID:???

安くなってるというより

高くなってないという感じかなあと

高くなってないという感じかなあと

189 :名前書くのももったいない:2011/09/17(土) 09:47:48.52 ID:???

デフレ×円高で実態がよく見えない

190 :名前書くのももったいない:2011/09/17(土) 10:14:15.38 ID:???

20年前で!クラウン新車価格は300万台現在600万台。

住居は変わらない、逆に安いのも出てきたタマホーム。

山崎カレーパン60円が90円。

ヒゲタ醤油1?円が150円。

コメ農家の年収は30%は下がったと思う、30年前なら50%。

くらいの感じになってまんがな。

住居は変わらない、逆に安いのも出てきたタマホーム。

山崎カレーパン60円が90円。

ヒゲタ醤油1?円が150円。

コメ農家の年収は30%は下がったと思う、30年前なら50%。

くらいの感じになってまんがな。

191 :名前書くのももったいない:2011/09/17(土) 17:44:29.40 ID:YBgBUTjG

http://www.nikkei.com/money/features/32.aspx?g=DGXNMSFK1600F_16092011000000

>特に、個人向け国債は、数年前の30分の1しか買われていない。

へえ〜、そうなんだ。

国債国債とか言ってるヤツはやっぱアレなんだな。

192 :名前書くのももったいない:2011/09/17(土) 17:46:48.77 ID:YBgBUTjG

卵だって値上がりしてるし、消費者物価の出し方はまやかし。

滅多に買わない家電製品でデフレのように見せかけて、日常品は確実に値上がりしてるし。

193 :名前書くのももったいない:2011/09/17(土) 17:53:21.75 ID:???

卵値上がりしてる?

昔からL10個で198〜248、曜日によって千円買うと48とかそんなもんじゃん

昔からL10個で198〜248、曜日によって千円買うと48とかそんなもんじゃん

194 :名前書くのももったいない:2011/09/17(土) 18:07:34.94 ID:???

横からすまんけど卵は30円上がったと思うよ

195 :名前書くのももったいない:2011/09/17(土) 18:21:07.95 ID:???

食費や日常雑貨で値下がりはあまり感じないけど

値上がりした感じでもない

通ってるスーパーの経営努力なのかもしれん

確実に低価格競争してるのは、ネットショッピング

値上がりした感じでもない

通ってるスーパーの経営努力なのかもしれん

確実に低価格競争してるのは、ネットショッピング

196 :名前書くのももったいない:2011/09/17(土) 18:58:55.48 ID:???

ドケチなのに値段に敏感じゃない人発見w

197 :名前書くのももったいない:2011/09/17(土) 19:17:22.28 ID:???

そりゃここのみんなが同じ店で同じもの買ってるわけじゃないからw

自分は常に底値で買うから、通常の値段など眼中にない

自分は常に底値で買うから、通常の値段など眼中にない

198 :名前書くのももったいない:2011/09/17(土) 20:02:41.62 ID:???

うちの近所のスーパーはここ数年卵の値段は据え置きだな

199 :名前書くのももったいない:2011/09/17(土) 20:31:48.05 ID:???

タマゴが値上がったのは鳥インフルエンザのせいだぞ。

その後デフレになってもそのまま定着したから実質値上がり続けてるけど。

その後デフレになってもそのまま定着したから実質値上がり続けてるけど。

200 :名前書くのももったいない:2011/09/17(土) 21:16:44.85 ID:???

201 :名前書くのももったいない:2011/09/17(土) 22:29:44.67 ID:???

最近はキャンペーン金利とかやってないかな?

202 :名前書くのももったいない:2011/09/17(土) 23:10:08.22 ID:???

ネットのおかげで食品以外は昔に比べて安く買えてる。

例えば

少し凹んでるだけのスーツケース100円。

3万円の高圧洗浄機5000円、MacBook Pro 5万円など。

全部中古だけど、全然問題無し。

店でまともに新品買うのが馬鹿馬鹿しくなった。

例えば

少し凹んでるだけのスーツケース100円。

3万円の高圧洗浄機5000円、MacBook Pro 5万円など。

全部中古だけど、全然問題無し。

店でまともに新品買うのが馬鹿馬鹿しくなった。

203 :名前書くのももったいない:2011/09/17(土) 23:16:31.32 ID:???

安物買いの銭失い

204 :名前書くのももったいない:2011/09/18(日) 01:09:18.68 ID:???

少々難有りの新品アウトレットと中古品じゃ全く意味が違うからなぁ

中古は中古だよ

中古は中古だよ

205 :名前書くのももったいない:2011/09/18(日) 03:14:32.67 ID:???

206 :名前書くのももったいない:2011/09/18(日) 08:18:54.75 ID:???

スーツケース以外はそれほど安いと思わないな。

208 :名前書くのももったいない:2011/09/18(日) 11:43:02.16 ID:???

というかそれ安くないよね

209 :名前書くのももったいない:2011/09/18(日) 16:45:31.09 ID:???

全然安くないな

街の家電屋さんが

壊れた最新TVを安値で買ってきて

自分で修理して使えるようにして

「良い買い物でした」

「新品で買うのが馬鹿馬鹿しくなった」

ってうそぶいても

普通の人は共感できないわな

街の家電屋さんが

壊れた最新TVを安値で買ってきて

自分で修理して使えるようにして

「良い買い物でした」

「新品で買うのが馬鹿馬鹿しくなった」

ってうそぶいても

普通の人は共感できないわな

210 :名前書くのももったいない:2011/09/18(日) 16:46:56.55 ID:???

スレタイ何だっけ

211 :名前書くのももったいない:2011/09/18(日) 17:26:45.83 ID:???

ドケチにも種類があるようだ

ドケチ=本当に金が無い者や半端者で自慢出来る物はない、しいていえば乞食が自慢

ドケチ=土地も家も貸家も預金もベンツもあるのに性根がドケチな似非ケチラー

ドケチ=本当に金が無い者や半端者で自慢出来る物はない、しいていえば乞食が自慢

ドケチ=土地も家も貸家も預金もベンツもあるのに性根がドケチな似非ケチラー

212 :名前書くのももったいない:2011/09/18(日) 17:29:32.87 ID:???

似非でケチぶってすまん。

213 :名前書くのももったいない:2011/09/18(日) 17:39:03.60 ID:???

いいってことよ

ケチでも心は綺麗でいような

ケチでも心は綺麗でいような

214 :名前書くのももったいない:2011/09/18(日) 19:03:22.66 ID:???

ドケチがベンツを買うかな?

外車ってやたら修理パーツが高そうなイメージある

趣味で選ぶ分にはいいけど、ドケチなら無駄な出費嫌うだろ

外車ってやたら修理パーツが高そうなイメージある

趣味で選ぶ分にはいいけど、ドケチなら無駄な出費嫌うだろ

215 :名前書くのももったいない:2011/09/18(日) 19:45:27.84 ID:???

いやそうではない。

ドケチでも中井正弘なら年収3億近くだからベンツも年収に左右されるぞ。

ただし、2chだと90%が所得低いのが多いからベンツは買うわけない!というレスになる。

ドケチでも中井正弘なら年収3億近くだからベンツも年収に左右されるぞ。

ただし、2chだと90%が所得低いのが多いからベンツは買うわけない!というレスになる。

216 :名前書くのももったいない:2011/09/18(日) 19:48:38.43 ID:???

ドケチなら1月1万円で過さないと甘い。

ドケチならば250円のすき屋の牛丼も買わない。

家でコスト150円の手料理で経費削減。

しかし、ここまで徹底しないだろ、ベンツも収入高いと同じことだ。

ドケチならば250円のすき屋の牛丼も買わない。

家でコスト150円の手料理で経費削減。

しかし、ここまで徹底しないだろ、ベンツも収入高いと同じことだ。

217 :名前書くのももったいない:2011/09/18(日) 20:14:21.75 ID:???

なるほど

218 :名前書くのももったいない:2011/09/18(日) 21:28:07.36 ID:???

ドケチ目指すならmushoku2006さんを見習わないとw

219 :名前書くのももったいない:2011/09/18(日) 22:02:09.56 ID:???

mushoku2006さんは食生活がダメすぎる。

あと投資のやり方もそんな真似できん。

あと投資のやり方もそんな真似できん。

220 :名前書くのももったいない:2011/09/18(日) 23:12:18.10 ID:???

そもそもドケチの趣旨ってなによ

221 :名前書くのももったいない:2011/09/18(日) 23:18:56.98 ID:???

どケチとは生き方であって、目的があってのものではござらぬ。

222 :名前書くのももったいない:2011/09/19(月) 00:33:35.26 ID:???

フフフと微笑んで>>222をもらっちゃうから!

223 :名前書くのももったいない:2011/09/19(月) 11:50:25.93 ID:???

SBI口座に冬の資産運用懸賞金なるものが振り込まれてたw

800円

何のことか、全く覚えてないんだがラッキー

800円

何のことか、全く覚えてないんだがラッキー

224 :名前書くのももったいない:2011/09/19(月) 17:30:27.39 ID:???

mushoku2006さんは株、為替、投資とかやってんのか。大丈夫なのかな?

225 :名前書くのももったいない:2011/09/19(月) 20:48:19.31 ID:???

mushoku殿は年100万生活費要らないんだから。

現物、低レバでそこそこ金利配当収入があればじゅうぶん。

本人はわかってる。

あのケチぶりが老いてから熱中症とかにつながらないかと心配。

あと孤独感。

現物、低レバでそこそこ金利配当収入があればじゅうぶん。

本人はわかってる。

あのケチぶりが老いてから熱中症とかにつながらないかと心配。

あと孤独感。

226 :名前書くのももったいない:2011/09/22(木) 11:26:33.69 ID:???

100万を母親がどこか金利のいいところに預けたいらしい

おすすめ教えてください。

おすすめ教えてください。

227 :名前書くのももったいない:2011/09/22(木) 12:03:31.31 ID:???

期間も言わずに何と答えろと。

228 :名前書くのももったいない:2011/09/22(木) 12:15:30.62 ID:???

期間はどのくらいでも大丈夫です。

229 :名前書くのももったいない:2011/09/22(木) 12:44:22.32 ID:???

マウンテンをお勧めします。

230 :名前書くのももったいない:2011/09/22(木) 14:24:14.55 ID:L6QAYfmw

au株持っていた奴ボロ儲けだな

http://blog-imgs-12-origin.fc2.com/w/o/r/workingnews/g2052914.jpg

ソフトバンク株特価

http://blog-imgs-12-origin.fc2.com/w/o/r/workingnews/g2052929.jpg

http://blog-imgs-12-origin.fc2.com/w/o/r/workingnews/g2052914.jpg

{kind=link}

ソフトバンク株特価

http://blog-imgs-12-origin.fc2.com/w/o/r/workingnews/g2052929.jpg

{kind=link}

231 :名前書くのももったいない:2011/09/22(木) 15:49:44.31 ID:IqdXnSQ7

今月の給料入った。

94万ちょっと。

さあ積立するぞ。

94万ちょっと。

さあ積立するぞ。

232 :名前書くのももったいない:2011/09/22(木) 17:31:44.56 ID:???

>>231

1万円ください。

1万円ください。

233 :名前書くのももったいない:2011/09/22(木) 20:35:52.16 ID:???

234 :名前書くのももったいない:2011/09/22(木) 21:29:55.91 ID:???

235 :名前書くのももったいない:2011/09/22(木) 22:18:23.20 ID:gXNAdD4v

>>233

妻子がいるから、月50万がやっとだね。割ることもしばしば。

妻子がいるから、月50万がやっとだね。割ることもしばしば。

236 :名前書くのももったいない:2011/09/23(金) 02:29:25.19 ID:???

国債なんか買うよりmaneoに突っ込んだ方がいいじゃん。

リスクは国債より高いけど、国債だって償還されないかもしれねえし。

リスクは国債より高いけど、国債だって償還されないかもしれねえし。

237 :名前書くのももったいない:2011/09/23(金) 02:35:29.11 ID:???

いやリスクが違いすぎるでしょ

あそこプロがいっぱい居そうじゃん

あそこプロがいっぱい居そうじゃん

238 :名前書くのももったいない:2011/09/23(金) 03:15:26.50 ID:???

239 :名前書くのももったいない:2011/09/23(金) 05:45:03.40 ID:???

maneoって何だろうと思ってみたけどこういうのもあるんだな。

しかし、よく訳も分からない人に金貸すな。

素人だったら相手の素性を調べようもなさそうだし、

法整備もされてなければ当然元本保証なんて望むべくもないし

ちょっと俺は手が出せないかな。

西京の貯蓄預金もそろそろ終了だし、

個人向け国債を試してみようかと思う。

直近二回の利子で中途解約可だし、振興みたいな心配もないし。

西京定期よりは利回りは悪いけど、割とバランスがいいような気がする。

しかし、よく訳も分からない人に金貸すな。

素人だったら相手の素性を調べようもなさそうだし、

法整備もされてなければ当然元本保証なんて望むべくもないし

ちょっと俺は手が出せないかな。

西京の貯蓄預金もそろそろ終了だし、

個人向け国債を試してみようかと思う。

直近二回の利子で中途解約可だし、振興みたいな心配もないし。

西京定期よりは利回りは悪いけど、割とバランスがいいような気がする。

240 :名前書くのももったいない:2011/09/23(金) 11:47:51.61 ID:???

241 :名前書くのももったいない:2011/09/23(金) 12:57:41.84 ID:???

>>237

プロって何だよw

プロって何だよw

242 :名前書くのももったいない:2011/09/23(金) 16:23:49.07 ID:???

243 :名前書くのももったいない:2011/09/23(金) 19:58:46.41 ID:???

244 :名前書くのももったいない:2011/09/23(金) 20:02:33.71 ID:???

5万くれるところもいくつかあるよ。

今の利子から行けば、解約時の直近二回分の利子に近い金額だし

まあ悪くないんじゃないかなあ。

今から手続き間に合うか知らんけど。

今の利子から行けば、解約時の直近二回分の利子に近い金額だし

まあ悪くないんじゃないかなあ。

今から手続き間に合うか知らんけど。

245 :名前書くのももったいない:2011/09/23(金) 20:33:26.98 ID:???

246 :名前書くのももったいない:2011/09/23(金) 23:17:24.37 ID:???

個人向け国債って、1年と3か月後に解約した場合、

直近2回分の利子はもらえないけど、3か月分の利子は

もらえるの?

直近2回分の利子はもらえないけど、3か月分の利子は

もらえるの?

>>246

もらえる

もらえる

248 :名前書くのももったいない:2011/09/24(土) 00:11:55.55 ID:???

249 :名前書くのももったいない:2011/09/24(土) 08:08:10.94 ID:???

maneoとかSBIのとかやるなよ

こんなところにカネを借りる奴なんて禄なのいない

こんなところにカネを借りる奴なんて禄なのいない

250 :名前書くのももったいない:2011/09/24(土) 21:13:30.82 ID:???

最初から借りパク狙いのサイマーがうようよしてそうだしな

251 :名前書くのももったいない:2011/09/25(日) 15:01:16.56 ID:???

おまえらっていくら資産あるの?

252 :名前書くのももったいない:2011/09/25(日) 16:28:33.43 ID:???

253 :名前書くのももったいない:2011/09/25(日) 17:12:50.50 ID:???

>>251

5400円

5400円

254 :名前書くのももったいない:2011/09/25(日) 17:47:22.30 ID:???

25万兆円

255 :名前書くのももったいない:2011/09/25(日) 17:56:20.93 ID:???

百億まんえん

256 :名前書くのももったいない:2011/09/25(日) 18:16:23.46 ID:???

257 :名前書くのももったいない:2011/09/26(月) 01:40:26.87 ID:???

258 :名前書くのももったいない:2011/09/27(火) 18:02:15.16 ID:???

>>257

企業だって

アッチ系の連中が偽装してるかもしれん

今までの事業実績だって踏み倒しで元が取れるなら

数か月の間だけ真面目に営業すればいいし

ネット通販のぼったくり福袋騒動を見れば

常識が通用しない奴がゴロゴロいるのを実感できる

企業だって

アッチ系の連中が偽装してるかもしれん

今までの事業実績だって踏み倒しで元が取れるなら

数か月の間だけ真面目に営業すればいいし

ネット通販のぼったくり福袋騒動を見れば

常識が通用しない奴がゴロゴロいるのを実感できる

259 :名前書くのももったいない:2011/09/27(火) 19:23:17.83 ID:???

コピペ

215 :花と名無しさん:2011/09/20(火) 22:38:40.74 ID:???0

晴れてる時に傘を無理やり貸し出そうとして

雨が土砂降りの時にはボロ傘一つ貸さないどころか

雪の日に身ぐるみ剥がす山賊みたいな因業者が銀行

215 :花と名無しさん:2011/09/20(火) 22:38:40.74 ID:???0

晴れてる時に傘を無理やり貸し出そうとして

雨が土砂降りの時にはボロ傘一つ貸さないどころか

雪の日に身ぐるみ剥がす山賊みたいな因業者が銀行

260 :名前書くのももったいない:2011/09/28(水) 10:04:17.43 ID:???

何気なく支店に行ったら、応接室に案内され、

かば焼き、コーヒー、ケーキを出された夢を

見た。

かば焼き、コーヒー、ケーキを出された夢を

見た。

261 :名前書くのももったいない:2011/09/28(水) 12:19:54.92 ID:???

夢かよ

262 :名前書くのももったいない:2011/09/28(水) 23:49:54.21 ID:???

1) 不安ながらも300マソやってた (RBS 2.02% 2016年3月24日償還 円建社債) 外証配当金入金額 24,240円

2) 貸株金利 54円

3) ipo初値売却 KLab +203,977円くらい

新生は1.7%で5年だから寝かせてる

ipoは借名口座が多いみたいなんで微妙、銘柄も選ばないとあれなんですけどね

2) 貸株金利 54円

3) ipo初値売却 KLab +203,977円くらい

新生は1.7%で5年だから寝かせてる

ipoは借名口座が多いみたいなんで微妙、銘柄も選ばないとあれなんですけどね

263 :名前書くのももったいない:2011/09/29(木) 04:42:18.24 ID:???

とりあえず個人向け国債10年を1000万買ってみた。

解約のペナルティが直近二回分の利子ってのと

変動なのであんまりタイミング気にする意味がないのが

購入のハードルを下げた感じ。

あとペイオフを気にしなくていいのもいい。

解約のペナルティが直近二回分の利子ってのと

変動なのであんまりタイミング気にする意味がないのが

購入のハードルを下げた感じ。

あとペイオフを気にしなくていいのもいい。

264 :名前書くのももったいない:2011/09/29(木) 12:41:36.73 ID:???

大和証券で買おうかと思ってたのだけど、住所変更手続きとか忘れてて間に合わない

次回にするか

次回にするか

265 :名前書くのももったいない:2011/09/30(金) 14:03:52.98 ID:???

SBI債が償還されたが、次はいつなんだろうか?

来月当たり来ないかな。

来月当たり来ないかな。

266 :名前書くのももったいない:2011/10/01(土) 00:32:45.99 ID:???

267 :名前書くのももったいない:2011/10/02(日) 16:57:19.96 ID:???

もう一声!

268 :名前書くのももったいない:2011/10/02(日) 22:39:43.51 ID:???

ムギちゃん乙

269 :名前書くのももったいない:2011/10/03(月) 02:21:17.03 ID:???

トマト銀行ももたろう支店にでも口座を作ってきびだんご定期やろうかな。

270 :名前書くのももったいない:2011/10/03(月) 15:50:43.44 ID:???

イオンの金利、一気に下がりますた!

271 :名前書くのももったいない:2011/10/04(火) 20:11:27.08 ID:???

マジデ!?

272 :名前書くのももったいない:2011/10/04(火) 21:16:04.32 ID:???

もう定期預金の時代は終わったな

おまえら解散だ

おまえら解散だ

273 :名前書くのももったいない:2011/10/06(木) 20:46:26.23 ID:???

株とかFXするとわかるが金を運用して利益を出すのは至難の技だ

定期預金だと損することなくわずかでも利息が確実に付くが

利息をつける銀行の苦労はたいへんなものだと思う。

そら少々ヤバいこともせんならんのはある意味当然かもな

定期預金だと損することなくわずかでも利息が確実に付くが

利息をつける銀行の苦労はたいへんなものだと思う。

そら少々ヤバいこともせんならんのはある意味当然かもな

274 :名前書くのももったいない:2011/10/06(木) 20:52:05.60 ID:aJWT3ZkN

SBI証券で日経リンク債でてるんだけど、今後1年日経平均が35%下がらなければ

3.8%の利子がもらえるんだが、どうかね?

さすがに、日経平均5000円台は無いかと思うんだが。

3.8%の利子がもらえるんだが、どうかね?

さすがに、日経平均5000円台は無いかと思うんだが。

275 :名前書くのももったいない:2011/10/06(木) 20:58:01.12 ID:???

276 :名前書くのももったいない:2011/10/06(木) 21:11:29.89 ID:???

しかも経済情勢が好転して株価がどんどん上がりそう、とSBI証券が判断した

場合は早期償還され得られる金利はわずかなものになる悪どさ

これは定期預金なんてものではなくバクチであることを理解すべき

なにせ小さな字で「償還金額は投資金額を割り込むことがあります」なんて

かいてあるし

場合は早期償還され得られる金利はわずかなものになる悪どさ

これは定期預金なんてものではなくバクチであることを理解すべき

なにせ小さな字で「償還金額は投資金額を割り込むことがあります」なんて

かいてあるし

277 :名前書くのももったいない:2011/10/06(木) 21:33:57.43 ID:???

仕組みに手を出すのは池沼

278 :名前書くのももったいない:2011/10/06(木) 21:38:27.85 ID:v88kxpqh

第一生命で貯蓄性の商品がある。

4年経たずに解約すると、元本割れだが、その後は通常の定期預金くらいの金利。

0.6%金利で10年後解約だと、100万が106万に(しかも税金なし)。

特長はいつでも解約できること。

4年以上経てば、定期預金並みの金利と、いつでも引き出せる普通預金の利便性

という相異なるメリットを享受できる。

4年経たずに解約すると、元本割れだが、その後は通常の定期預金くらいの金利。

0.6%金利で10年後解約だと、100万が106万に(しかも税金なし)。

特長はいつでも解約できること。

4年以上経てば、定期預金並みの金利と、いつでも引き出せる普通預金の利便性

という相異なるメリットを享受できる。

279 :名前書くのももったいない:2011/10/06(木) 22:05:24.06 ID:???

漢字系生保が顧客に得させるとは思えない。

280 :名前書くのももったいない:2011/10/06(木) 22:22:06.09 ID:???

>>274

何かあれば普通にあり得る範囲だとは思う

何かあれば普通にあり得る範囲だとは思う

281 :名前書くのももったいない:2011/10/06(木) 23:13:04.01 ID:???

282 :名前書くのももったいない:2011/10/07(金) 05:40:59.60 ID:???

うーん、はじめから客に損をさせて(最悪の場合1円も戻ってこない)それを

儲けにする商品だから悪質だよな

元締めはヨーロッパのHFみたいだが客から集めた金で株を空売りし株価を

強引に下げる魂胆なんだろうが、もう悪魔の商売としかいいようが,,,,

儲けにする商品だから悪質だよな

元締めはヨーロッパのHFみたいだが客から集めた金で株を空売りし株価を

強引に下げる魂胆なんだろうが、もう悪魔の商売としかいいようが,,,,

283 :名前書くのももったいない:2011/10/07(金) 11:44:32.32 ID:???

MSCBが規制されてるからノックイン増やしてるんだろうと推測。

284 :名前書くのももったいない:2011/10/07(金) 13:27:53.79 ID:???

>>278

明治安田だけど500万程入ってるよ

明治安田だけど500万程入ってるよ

285 :名前書くのももったいない:2011/10/07(金) 14:15:20.89 ID:???

>>278の場合は無税で0.6%つくから割と良心的な商品だと思うけど、

ノックイン債は最悪の場合はビタ一文戻ってこなくて全額没収されてしまうけど

最良の場合でも3.8%の利息しかもらえない

こんな不利な金融商品に手を出すのはボケ老人くらいだと思う

しかも途中で気がついて怖くなり解約を申し出ると鬼のような高額違約金をとられる

というオマケまでついてる

ノックイン債は最悪の場合はビタ一文戻ってこなくて全額没収されてしまうけど

最良の場合でも3.8%の利息しかもらえない

こんな不利な金融商品に手を出すのはボケ老人くらいだと思う

しかも途中で気がついて怖くなり解約を申し出ると鬼のような高額違約金をとられる

というオマケまでついてる

286 :名前書くのももったいない:2011/10/07(金) 15:59:10.10 ID:???

ノックインは、やろうと思えば機関が手を組んで

一時的に5000円台に乗せれば大儲けな仕組み

あちこちで警告出てるのに引っ掛かれば、それこそ安愚楽の二の舞

一時的に5000円台に乗せれば大儲けな仕組み

あちこちで警告出てるのに引っ掛かれば、それこそ安愚楽の二の舞

287 :名前書くのももったいない:2011/10/07(金) 18:06:05.20 ID:eeDWkdIE

>>こんな不利な金融商品に手を出すのはボケ老人くらいだと思う

酷い言われようwwww

酷い言われようwwww

288 :名前書くのももったいない:2011/10/07(金) 18:12:26.54 ID:???

というかこういう商品を売り出しているということは1年以内に日経が5000円台に

なることはほぼ確定的と思われるので日経225とか空売りすれば儲かりそうだな

でも実際は向こうも対策をとって一時的に高値にしてストップ刈を行ってから

下げるんだろうな。

あいつら天才的に頭がいいのがいるから俺らでは勝ち目がない、か

なることはほぼ確定的と思われるので日経225とか空売りすれば儲かりそうだな

でも実際は向こうも対策をとって一時的に高値にしてストップ刈を行ってから

下げるんだろうな。

あいつら天才的に頭がいいのがいるから俺らでは勝ち目がない、か

289 :名前書くのももったいない:2011/10/07(金) 19:18:16.04 ID:ArrmPHKr

トウシロウが知ったような事を・・・・

290 :名前書くのももったいない:2011/10/07(金) 22:31:23.05 ID:eeDWkdIE

1年以内に日経が5000円台が確実って言ってる人は、確実に

ベア商品を全力買いしてるわけだよな

ベア商品を全力買いしてるわけだよな

291 :名前書くのももったいない:2011/10/07(金) 23:16:36.91 ID:???

292 :名前書くのももったいない:2011/10/07(金) 23:20:10.55 ID:???

293 :名前書くのももったいない:2011/10/08(土) 08:55:30.94 ID:AnA3jVD2

最強ばあちゃん…

294 :名前書くのももったいない:2011/10/08(土) 10:54:04.38 ID:???

>>291

お前…ちょっとは自分で調べろよ

お前…ちょっとは自分で調べろよ

295 :名前書くのももったいない:2011/10/08(土) 11:51:06.87 ID:???

296 :名前書くのももったいない:2011/10/08(土) 12:51:08.25 ID:???

SBIがヘッジで売ってる債権じゃないの?

日経5000円以下までいったら株全力買いするわ

日経5000円以下までいったら株全力買いするわ

297 :名前書くのももったいない:2011/10/08(土) 13:45:23.38 ID:???

いざ下がるともっと下がるんじゃないか?と疑心暗鬼になって結局買えないのが株。

298 :名前書くのももったいない:2011/10/08(土) 13:47:31.21 ID:GabZH+vF

ギリシャが逝ったら簡単に5000円台だぞ

299 :名前書くのももったいない:2011/10/08(土) 14:07:30.73 ID:???

>>298

もうギリシャの件はかなり織り込んでるよ

もうギリシャの件はかなり織り込んでるよ

300 :名前書くのももったいない:2011/10/08(土) 14:57:05.17 ID:???

今だ!キリ番>>300ゲトォォォ!

̄ ̄ ̄∨ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

|\_/ ̄ ̄\_/| (´´

\_| ▼ ▼ |_/ (´⌒(´

⊂\ 皿 ⊂⌒`つ≡≡≡(´⌒;;;≡≡≡

̄ ̄ ̄ (´⌒(´⌒;;

ズザーーーーーッ

301 :名前書くのももったいない:2011/10/08(土) 16:24:54.78 ID:???

ギリシャ逝く=PIGSショック連動確定だからね

まだギリシャデフォルトまでしか織り込まれてないよ

IPSショック SPIショック SIPショック ISPショック PISショック

語呂がいいのないかな

まだギリシャデフォルトまでしか織り込まれてないよ

IPSショック SPIショック SIPショック ISPショック PISショック

語呂がいいのないかな

302 :名前書くのももったいない:2011/10/08(土) 18:36:06.35 ID:???

PSIショック

なんか超能力ぽい

なんか超能力ぽい

303 :名前書くのももったいない:2011/10/08(土) 19:51:57.30 ID:???

>>301

多分6000円台がいいとこだよ

多分6000円台がいいとこだよ

304 :名前書くのももったいない:2011/10/08(土) 20:07:13.17 ID:???

ギリシャが逝ったらドル円はどうなるの?

305 :名前書くのももったいない:2011/10/09(日) 10:37:10.28 ID:ZrHFfQQf

もちろん大ボーラク

おそらく60円台

おそらく60円台

306 :名前書くのももったいない:2011/10/09(日) 11:39:35.64 ID:vzGE2TVU

新生二週間ごとがんばろうかな。

入金はどこのコンビニ使えたかな。それも忘れてる自分。

入金はどこのコンビニ使えたかな。それも忘れてる自分。

307 :名前書くのももったいない:2011/10/09(日) 14:17:55.03 ID:uMk0j66l

今更新生?

308 :名前書くのももったいない:2011/10/09(日) 18:22:06.81 ID:ZrHFfQQf

だよな神聖てどこで収益を得ているのかさっぱり不明だというか謎だ

309 :名前書くのももったいない:2011/10/09(日) 18:31:10.54 ID:???

新生がデフォルのも時間の問題な気がする。

だから1000万以内にしてるよ。

新生2週間で待機させといて、10年国債がでたら購入してる。

だから1000万以内にしてるよ。

新生2週間で待機させといて、10年国債がでたら購入してる。

310 :名前書くのももったいない:2011/10/09(日) 20:10:28.15 ID:uMk0j66l

SBJから3年0.7%来てたな。

まあ枠余ってないし、今度ちょうど余った金があったら考えてもいいかも。

1000万までなら10年個人向け変動と比べても悪くない感じだし。

まあ枠余ってないし、今度ちょうど余った金があったら考えてもいいかも。

1000万までなら10年個人向け変動と比べても悪くない感じだし。

311 :名前書くのももったいない:2011/10/09(日) 20:11:53.58 ID:???

つ3年で16800円かよwいらね

312 :名前書くのももったいない:2011/10/09(日) 20:33:13.00 ID:uMk0j66l

なんで100万しか預けないの?

313 :名前書くのももったいない:2011/10/09(日) 23:47:23.75 ID:???

その程度の金利で他人に話せないような銀行使う気にはならないなあ

314 :名前書くのももったいない:2011/10/10(月) 00:31:46.13 ID:???

他人に銀行の話をする事はないから問題ない。

315 :名前書くのももったいない:2011/10/10(月) 10:02:41.98 ID:ytY99HC3

>>313

100万しかないのに何言ってるの?w

100万しかないのに何言ってるの?w

316 :名前書くのももったいない:2011/10/10(月) 10:36:41.54 ID:???

>>315

90万円しかないのに何言ってるの?w

90万円しかないのに何言ってるの?w

317 :名前書くのももったいない:2011/10/10(月) 10:52:10.02 ID:???

100万あたりをチマチマ預けてる層が最も金利に敏感なんじゃね

318 :名前書くのももったいない:2011/10/10(月) 14:34:20.27 ID:???

あちこちの金利調べるのは数千万持ってる層じゃ?

一千万以下なら埼京1%入れてるだろ

一千万以下なら埼京1%入れてるだろ

319 :名前書くのももったいない:2011/10/10(月) 15:10:40.20 ID:???

ギリシャ国債とか韓国債とかどうかな

個人でも買えるのかな?

個人でも買えるのかな?

320 :名前書くのももったいない:2011/10/10(月) 16:37:50.61 ID:ytY99HC3

そりゃもう大歓迎だろw

321 :名前書くのももったいない:2011/10/10(月) 16:43:14.24 ID:???

お前ら、馬鹿なの?

322 :名前書くのももったいない:2011/10/10(月) 17:23:04.89 ID:???

たしかに一番高金利だろ

今を逃したらないぞ

今を逃したらないぞ

323 :名前書くのももったいない:2011/10/10(月) 18:36:42.03 ID:wD3hp4kY

ギリシャに金を貸し込んでた銀行が潰れるくらいだから償還の見込みはないと

判断されてんだな

判断されてんだな

324 :名前書くのももったいない:2011/10/10(月) 19:01:42.50 ID:ytY99HC3

ないだろw

一年物で7割の利子じゃなかったっけ?

一年物で7割の利子じゃなかったっけ?

325 :名前書くのももったいない:2011/10/10(月) 19:11:07.05 ID:???

1000万渡せば1年で1700万になるのか

且⊂(゚∀゚*)ウマー

且⊂(゚∀゚*)ウマー

326 :名前書くのももったいない:2011/10/10(月) 19:55:44.78 ID:???

1億なら1億7000万だぞ、誰かやれよ。

327 :名前書くのももったいない:2011/10/10(月) 20:14:56.62 ID:ytY99HC3

お前ら分かってると思うけど円じゃないからなw

328 :名前書くのももったいない:2011/10/10(月) 23:22:22.86 ID:???

えー、知らなかった。

329 :名前書くのももったいない:2011/10/11(火) 20:42:54.95 ID:???

静岡銀行インターネット支店 1年定期0.7%

http://shizugin.net/service/yen-currency/fixed-deposit/index.html

ここ携帯だと口座開設出来ないんだよね。

だから宝くじが貰える定期もスルガにしたし、今回もauユーザー50万まで+0.5%だから

じぶん銀行に口座開設します。

http://shizugin.net/service/yen-currency/fixed-deposit/index.html

ここ携帯だと口座開設出来ないんだよね。

だから宝くじが貰える定期もスルガにしたし、今回もauユーザー50万まで+0.5%だから

じぶん銀行に口座開設します。

330 :名前書くのももったいない:2011/10/11(火) 22:18:16.72 ID:???

50万までとか定期いれるまでもないだろ

331 :名前書くのももったいない:2011/10/11(火) 23:02:51.03 ID:???

332 :名前書くのももったいない:2011/10/12(水) 02:13:28.22 ID:???

maneoに突っ込んでたら、銀行定期の金利がゴミ過ぎてアホくさくなった。

ギリシャ国債やらFXよりましだと思ってリスク承知で数百万入れてます。

2000万くらい突っ込めば、年100万くらい入りそうだから一部デフォルトしても大丈夫かも!?

ギリシャ国債やらFXよりましだと思ってリスク承知で数百万入れてます。

2000万くらい突っ込めば、年100万くらい入りそうだから一部デフォルトしても大丈夫かも!?

333 :名前書くのももったいない:2011/10/12(水) 02:19:33.55 ID:???

ご愁傷様としか言いようが

334 :名前書くのももったいない:2011/10/12(水) 14:06:08.04 ID:???

335 :名前書くのももったいない:2011/10/13(木) 00:11:12.29 ID:???

336 :名前書くのももったいない:2011/10/13(木) 09:29:26.72 ID:???

西京の5年0.75%のURL見当たらない

337 :名前書くのももったいない:2011/10/13(木) 15:27:32.87 ID:???

thks

339 :名前書くのももったいない:2011/10/13(木) 17:33:42.83 ID:???

都民銀行の劣後債はどう?

340 :名前書くのももったいない:2011/10/13(木) 17:45:00.17 ID:???

無理キリ

341 :名前書くのももったいない:2011/10/13(木) 18:04:45.92 ID:???

どうも景気が良くなってるらしいぞ

金利上がるかな

金利上がるかな

342 :名前書くのももったいない:2011/10/13(木) 19:44:37.55 ID:xaKdq1Kx

劣後債というのはなにか人を小馬鹿にした名前だと思わない?

こんなもの買う奴の気が知れない

こんなもの買う奴の気が知れない

343 :名前書くのももったいない:2011/10/13(木) 19:46:37.53 ID:???

なあに、金利が良ければいいのさ

344 :名前書くのももったいない:2011/10/13(木) 20:04:02.52 ID:???

2009年に2〜3%の劣後債に手を出した、SB社債にも手を出したから

あと1年で償還が一気に来る、それまでに高金利を頼む

あと1年で償還が一気に来る、それまでに高金利を頼む

345 :名前書くのももったいない:2011/10/13(木) 20:53:44.91 ID:???

>>329

情報thx

情報thx

346 :名前書くのももったいない:2011/10/14(金) 10:54:41.07 ID:???

都民銀行って関東大震災が来た時は大丈夫なん?

347 :名前書くのももったいない:2011/10/15(土) 13:58:50.62 ID:???

だめだとおもう

348 :名前書くのももったいない:2011/10/15(土) 16:56:20.39 ID:???

>>341

金利を上げると、(短期的には)円高要因となるので、上げないのでは?

金利を上げると、(短期的には)円高要因となるので、上げないのでは?

349 :名前書くのももったいない:2011/10/15(土) 18:55:41.18 ID:Kk9sU0yd

1年金利1%の情報求む。

350 :名前書くのももったいない:2011/10/15(土) 20:42:07.45 ID:???

難しいぞ それわ

351 :名前書くのももったいない:2011/10/15(土) 21:05:16.90 ID:???

豪ドルなら4%はいくぞ

うまくすると差益も狙える

うまくすると差益も狙える

352 :名前書くのももったいない:2011/10/15(土) 21:33:24.66 ID:???

353 :名前書くのももったいない:2011/10/15(土) 22:04:40.31 ID:???

今更配当で堅いなんてよく言えるな

354 :名前書くのももったいない:2011/10/16(日) 00:07:34.27 ID:???

東電の株主は死人同然だというのに

355 :名前書くのももったいない:2011/10/16(日) 01:07:03.53 ID:???

堅いっていわれてた代表格が東電とJALだからな

356 :名前書くのももったいない:2011/10/16(日) 06:04:32.15 ID:???

東電は想定外

ドケチの投資は余剰資金で!

それと分散投資

ドケチの投資は余剰資金で!

それと分散投資

357 :名前書くのももったいない:2011/10/16(日) 09:12:30.11 ID:???

JALと東電に老後資金つぎ込んでた人は息してるのかな?

数年前の書籍なんかでも、当たり前にお勧めしてたからね

ま、団塊から上なら年金だけでも十分やっていけるかw

数年前の書籍なんかでも、当たり前にお勧めしてたからね

ま、団塊から上なら年金だけでも十分やっていけるかw

358 :名前書くのももったいない:2011/10/16(日) 09:31:23.76 ID:G/29B0UL

リーマンで痛い目見て、これからは安全資産で東電!みたいな団塊多そう。

いやうちの親父なんだがw

いやうちの親父なんだがw

359 :名前書くのももったいない:2011/10/16(日) 09:57:58.64 ID:???

東電で150万円飛ばし、最近の株安で評価損400万円喰らってるよ

追加投資で損失率抑えてるけど、朝鮮戦争再開で景気復活してよ

追加投資で損失率抑えてるけど、朝鮮戦争再開で景気復活してよ

360 :名前書くのももったいない:2011/10/16(日) 10:16:32.49 ID:G/29B0UL

今は戦争なんてゲリラ戦ぐらいしかないんじゃないの?

てか震災での復興景気が期待できないこの状況で

戦争に期待するのはちょっと足りない感じ。

てか震災での復興景気が期待できないこの状況で

戦争に期待するのはちょっと足りない感じ。

361 :名前書くのももったいない:2011/10/16(日) 10:35:31.26 ID:???

あっと言う間に終わった湾岸戦争でも約600億ドルの戦費

食費、医療、燃料、消耗品等々を日本から買い付けるから景気回復余裕

北朝鮮が無慈悲ななんとかで軍備を南へ動かしてるからそろそろ本気かも

食費、医療、燃料、消耗品等々を日本から買い付けるから景気回復余裕

北朝鮮が無慈悲ななんとかで軍備を南へ動かしてるからそろそろ本気かも

362 :名前書くのももったいない:2011/10/16(日) 11:15:15.77 ID:???

少しの金利の違いでガチャガチャ動かしてんじゃねーよ

363 :名前書くのももったいない:2011/10/16(日) 11:52:16.43 ID:???

金利が低い場合 親子丼

金利が高い場合 天丼

金利がすごく高い場合、うな重

金利が高い場合 天丼

金利がすごく高い場合、うな重

364 :名前書くのももったいない:2011/10/16(日) 11:58:33.71 ID:G/29B0UL

今は1000万預けても5万ぐらいだからなあ。

4000万なら年20万。

4000万なら年20万。

365 :名前書くのももったいない:2011/10/16(日) 13:31:34.77 ID:???

366 :名前書くのももったいない:2011/10/16(日) 16:23:01.24 ID:???

何もかもノーリスクで定期預金だけだったら

つまらないでしょう!

投資予算の30%は、今のトレンドだと厳しいけど

10%くらいは遊びで良いんでは?

逆を言うと、株価がこれだけ下がっているから

配当金が高い訳で、探せば堅いのはあるよ

堅くないと思うなら、0.35%前後の定期預金でも

やってれば

つまらないでしょう!

投資予算の30%は、今のトレンドだと厳しいけど

10%くらいは遊びで良いんでは?

逆を言うと、株価がこれだけ下がっているから

配当金が高い訳で、探せば堅いのはあるよ

堅くないと思うなら、0.35%前後の定期預金でも

やってれば

367 :名前書くのももったいない:2011/10/16(日) 16:27:45.97 ID:???

0.7〜1.0%の定期で回してるわ

というか遊びだかなんだか知らないけど株云々はスレチ

というか遊びだかなんだか知らないけど株云々はスレチ

368 :名前書くのももったいない:2011/10/16(日) 17:13:09.25 ID:g0Yx/tEa

配当なんて企業の業績次第で減配があるよ。

配当金が未来永劫ずっと同額だと思ったら大間違いだよ。

配当金が未来永劫ずっと同額だと思ったら大間違いだよ。

369 :名前書くのももったいない:2011/10/17(月) 06:35:13.93 ID:???

というか株自体が詐欺

株券なんかいくらでも増刷できるんだから(今では電子化でなくなったが)

まともな頭の持ち主なら危険なことにすぐ気がつくはず

株券なんかいくらでも増刷できるんだから(今では電子化でなくなったが)

まともな頭の持ち主なら危険なことにすぐ気がつくはず

370 :名前書くのももったいない:2011/10/17(月) 07:32:10.85 ID:???

というか紙幣自体が詐欺

日本銀行券なんかいくらでも増刷できるんだから(今では規制で難しくなったが)

まともな頭の持ち主なら危険なことにすぐ気がつくはず

日本銀行券なんかいくらでも増刷できるんだから(今では規制で難しくなったが)

まともな頭の持ち主なら危険なことにすぐ気がつくはず

371 :名前書くのももったいない:2011/10/17(月) 08:30:56.34 ID:GmSU1S6j

実際ドルで持ってる人って発狂しないのかな?

米国内にしかいない人でも何かおかしいと思いそうな。

米国内にしかいない人でも何かおかしいと思いそうな。

372 :名前書くのももったいない:2011/10/17(月) 08:46:32.80 ID:???

米国債持ちの日本銀行をdisってんの

373 :名前書くのももったいない:2011/10/17(月) 11:22:33.11 ID:???

国家間の場合は紙切れで紙切れを買ってるんだから問題ないんだよ

374 :名前書くのももったいない:2011/10/17(月) 20:50:00.79 ID:???

やっぱり金だろ

375 :名前書くのももったいない:2011/10/18(火) 01:08:28.61 ID:???

知らないうちに家賃の相場が下がってて

長く住んでる自分は高い家賃のまま払い続けていたと昨日知った

雀の涙の元本をちまちま預け替えてたりしていた俺滑稽

長く住んでる自分は高い家賃のまま払い続けていたと昨日知った

雀の涙の元本をちまちま預け替えてたりしていた俺滑稽

376 :名前書くのももったいない:2011/10/18(火) 05:51:28.24 ID:???

377 :名前書くのももったいない:2011/10/18(火) 06:19:39.42 ID:???

あっ、100万円限定だって!

道理で話題になってないと思った。。。

道理で話題になってないと思った。。。

378 :名前書くのももったいない:2011/10/18(火) 08:50:58.11 ID:???

>>377

それ以前に金利が糞

それ以前に金利が糞

379 :名前書くのももったいない:2011/10/18(火) 16:08:36.20 ID:loPsWroa

380 :名前書くのももったいない:2011/10/18(火) 21:25:47.18 ID:loPsWroa

はいNHKもきたーーーーーーーーー

381 :名前書くのももったいない:2011/10/19(水) 03:23:48.45 ID:???

>>376

金利安すぎ。馬鹿にしてんのかと。

金利安すぎ。馬鹿にしてんのかと。

382 :名前書くのももったいない:2011/10/19(水) 17:54:06.10 ID:XXboAbj6

ネットバンクに侵入、不正に引き出した疑い 中国人逮捕

http://www.asahi.com/national/update/1019/TKY201110190226.html

>この会社の口座からは、ほかに400万円が同日中に計3口座に不正送金さ

>れていた。また不正アクセスは、あきる野市の男性会社員(27)が行った

>ように偽装されていた。同社と会社員のパソコンからはウイルスが見つかっ

>ており、同課はウイルス感染の手口で、口座のIDとパスワードを割り出し

>たとみている。

383 :名前書くのももったいない:2011/10/19(水) 20:46:31.43 ID:???

不正取引が横行してても乱数表のワンタイムパスを導入してる所では被害がなかったらしいじゃん

三井の不正メールに親切丁寧にお返事しちゃったのは別として

三井の不正メールに親切丁寧にお返事しちゃったのは別として

384 :名前書くのももったいない:2011/10/19(水) 20:56:27.79 ID:8mcQjQtC

こういう時結局補償されるの?

それだけが興味あるんだけど。

それだけが興味あるんだけど。

385 :名前書くのももったいない:2011/10/20(木) 00:39:17.21 ID:WJ1D9Hri

>>309

新生はレイクが好調でデフォルトなんてあり得んよ。

新生はレイクが好調でデフォルトなんてあり得んよ。

386 :名前書くのももったいない:2011/10/20(木) 06:12:31.84 ID:???

>>385

じゃなんであんな株価なんだよw

じゃなんであんな株価なんだよw

387 :名前書くのももったいない:2011/10/21(金) 10:11:17.35 ID:jGyAJGzY

株が詐欺とかワロタ

己の勉強不足と頭の悪さをわざわざ書き込むなんて奇特な人ですね(笑)

スレ違いだろうけど、T1上場企業で社会情勢にもほとんど影響受けなくて年4%ぐらいで回せる銘柄なんて探せばいくつもありますよ

1%以下の金利で銀行に入れるなんて、銀行にとってしかメリット無いと思いますが

むしろメガバンクの株買う方がよほど賢い選択だと思います

己の勉強不足と頭の悪さをわざわざ書き込むなんて奇特な人ですね(笑)

スレ違いだろうけど、T1上場企業で社会情勢にもほとんど影響受けなくて年4%ぐらいで回せる銘柄なんて探せばいくつもありますよ

1%以下の金利で銀行に入れるなんて、銀行にとってしかメリット無いと思いますが

むしろメガバンクの株買う方がよほど賢い選択だと思います

388 :名前書くのももったいない:2011/10/21(金) 12:21:20.19 ID:???

そうですかみずほ配当5%超えすごいですね

389 :名前書くのももったいない:2011/10/21(金) 13:19:30.71 ID:???

>>387

頭悪すぎてわろす

頭悪すぎてわろす

390 :名前書くのももったいない:2011/10/21(金) 15:26:09.62 ID:???

東日本銀行 お江戸日本橋支店

1.0%(3ヶ月)・・・500

0.5%(1年)・・・・500

月末間に合って今日預けたが、バカバカしい!

スレチだと怒られたが

やっぱり俺は配当金の2〜4%で行くよ!

1.0%(3ヶ月)・・・500

0.5%(1年)・・・・500

月末間に合って今日預けたが、バカバカしい!

スレチだと怒られたが

やっぱり俺は配当金の2〜4%で行くよ!

391 :名前書くのももったいない:2011/10/21(金) 16:21:39.82 ID:???

>>387みたいなこと言って東京電力買ってた奴いたよな

392 :名前書くのももったいない:2011/10/21(金) 17:58:46.80 ID:raXb0o8E

>>387

結果だけ先に見て4%の利回りとか10%の利回りとかいわれてもなあw

株とかFXは先が全然見えないから難しいんだよ

目隠しして車の運転するのと同じだ、恐怖心からすぐ損切りしたり損切り

できずにズルズル放置して大損したりする

反対に利益が出た時は微益で離確してしまうのが普通の人間なんだね

従って儲けるときはチョびっと、損するときはドーンになる

結果だけ先に見て4%の利回りとか10%の利回りとかいわれてもなあw

株とかFXは先が全然見えないから難しいんだよ

目隠しして車の運転するのと同じだ、恐怖心からすぐ損切りしたり損切り

できずにズルズル放置して大損したりする

反対に利益が出た時は微益で離確してしまうのが普通の人間なんだね

従って儲けるときはチョびっと、損するときはドーンになる

393 :名前書くのももったいない:2011/10/21(金) 20:38:16.25 ID:???

>>387

そもそも株が詐欺って誰の発言?

そもそも株が詐欺って誰の発言?

394 :名前書くのももったいない:2011/10/21(金) 20:42:46.63 ID:kFlPLD8E

>>387

株暦一年未満のおこちゃま乙

株暦一年未満のおこちゃま乙

395 :名前書くのももったいない:2011/10/21(金) 21:45:21.82 ID:???

オレの持ち株、今の株価で見ると配当利回りが年4-5%だけど

2006年に2.5%ぐらいの時に買っちゃったんだ… orz

2006年に2.5%ぐらいの時に買っちゃったんだ… orz

396 :名前書くのももったいない:2011/10/21(金) 23:38:47.17 ID:???

AQUSHやmaneoが安定してきたら、株やFXより余程楽でリスク低くていいじゃん

株やFXみたいに大金持ちになれないけど、大負けの可能性はだいぶ低い

低〜中リスク、中リターン

株やFXみたいに大金持ちになれないけど、大負けの可能性はだいぶ低い

低〜中リスク、中リターン

397 :名前書くのももったいない:2011/10/22(土) 01:17:28.95 ID:???

しかし企業内部からマスコミあたりまで結構幅広くインサイダーあるじゃん。

詐欺とまでは行かなくてもそれに近いんじゃないの?

詐欺とまでは行かなくてもそれに近いんじゃないの?

398 :名前書くのももったいない:2011/10/22(土) 05:29:11.71 ID:???

インサイダーの存在もそうだがそれ以前に会社の都合で発行株数をいくらでも

増やせてしまうのが問題で詐欺だと言っているのだろう

・会社の業績が良いとき→増資できるな→増資

・ 悪いとき→資金調達のため増資

結局どんどん価値が薄まっていく

増やせてしまうのが問題で詐欺だと言っているのだろう

・会社の業績が良いとき→増資できるな→増資

・ 悪いとき→資金調達のため増資

結局どんどん価値が薄まっていく

399 :名前書くのももったいない:2011/10/22(土) 05:38:46.43 ID:???

大半の株主が了解してるから詐欺でもないだろ

400 :名前書くのももったいない:2011/10/22(土) 08:13:28.85 ID:8cf16sgh

法律内で企業がやる事なら別に詐欺でもなんでもないと思う。

単に商品の約款を読んでなかったクレーム客みたいなもんだな。

よく分からないなら買わなきゃいいのにね。

単に商品の約款を読んでなかったクレーム客みたいなもんだな。

よく分からないなら買わなきゃいいのにね。

401 :名前書くのももったいない:2011/10/22(土) 08:29:27.20 ID:Fq9kwcLB

402 :名前書くのももったいない:2011/10/22(土) 11:25:50.05 ID:???

そんだけレス飛んでて話も変わってるのにレス番すらつけないやつも充分馬鹿だけどな

403 :名前書くのももったいない:2011/10/22(土) 12:14:48.66 ID:???

404 :名前書くのももったいない:2011/10/22(土) 12:43:09.14 ID:Jwvm1JHG

新株の発行は取締役会で決定されればいつでも簡単にできるのだが

>>401は国会の承認がいるとでも勘違いしているのだろう

>>401は国会の承認がいるとでも勘違いしているのだろう

405 :名前書くのももったいない:2011/10/22(土) 16:26:12.65 ID:???

株は普通に評価額が-20%になるのは覚悟してやるものだろ。

406 :名前書くのももったいない:2011/10/22(土) 17:31:56.48 ID:???

407 :名前書くのももったいない:2011/10/22(土) 17:32:25.25 ID:???

持ち株が-20%になるのは全然珍しくないのだが+20%になることは絶対にない

理由はそこまでいくうちに持ってられなくて決済してしまうからw

行動経済学からいくと株は絶対そんしますキリッ

理由はそこまでいくうちに持ってられなくて決済してしまうからw

行動経済学からいくと株は絶対そんしますキリッ

408 :名前書くのももったいない:2011/10/23(日) 00:02:33.27 ID:???

>>407

いやそうでもないぞ。

買った後毎日見てなければ買値から大きく乖離する時もあるからね。

そのまま買値まで駄々下がりなら売るが駄々上がりの時もある。

駄々上がりなら売らないし、今のGOLDも9月に下がったけどポジしてるのもいるので

それと同じだよ。

金1500円で買って4300円で売った人もいるし、毎週株価と睨めっこしてるものばかりではないぞw

いやそうでもないぞ。

買った後毎日見てなければ買値から大きく乖離する時もあるからね。

そのまま買値まで駄々下がりなら売るが駄々上がりの時もある。

駄々上がりなら売らないし、今のGOLDも9月に下がったけどポジしてるのもいるので

それと同じだよ。

金1500円で買って4300円で売った人もいるし、毎週株価と睨めっこしてるものばかりではないぞw

409 :名前書くのももったいない:2011/10/23(日) 04:58:20.50 ID:???

ロングホルダーもいるしな

ロンガーなら短期の上下で一喜一憂しないだろ

ロンガーなら短期の上下で一喜一憂しないだろ

410 :名前書くのももったいない:2011/10/23(日) 06:55:16.82 ID:???

>>409

ロンガーの意味を間違えてるぞ〜w

ロンガーの意味を間違えてるぞ〜w

411 :名前書くのももったいない:2011/10/23(日) 08:08:38.48 ID:???

これは恥ずかしいw

413 :名前書くのももったいない:2011/10/23(日) 11:58:08.49 ID:???

そういうこじつけは論外

414 :名前書くのももったいない:2011/10/23(日) 12:59:23.05 ID:???

論外erって事ですか

415 :名前書くのももったいない:2011/10/23(日) 13:06:25.18 ID:???

ロンガー

買いポジションを保有している状態のこと。

または、買いポジションを保有している投資家のことを言う。

へー

でもなんで買うことをlongって言うんだろ?

buyとかじゃあかんのかな

買いポジションを保有している状態のこと。

または、買いポジションを保有している投資家のことを言う。

へー

でもなんで買うことをlongって言うんだろ?

buyとかじゃあかんのかな

416 :名前書くのももったいない:2011/10/23(日) 13:52:11.58 ID:???

417 :名前書くのももったいない:2011/10/23(日) 14:16:33.64 ID:???

そもそもロングホルダーなんて言わないだろ。

株ではストロングホールドっていうだろ。

それかアホールド、アホルダー。

株ではストロングホールドっていうだろ。

それかアホールド、アホルダー。

418 :名前書くのももったいない:2011/10/23(日) 20:44:52.23 ID:???

なんっも知らんで叩いて恥ずかしい

謝罪くらいしろwwwwwwwww

謝罪くらいしろwwwwwwwww

419 :名前書くのももったいない:2011/10/23(日) 21:27:51.07 ID:???

>>418<丶`∀´>謝罪と賠償を要求ニダ

420 :名前書くのももったいない:2011/10/23(日) 23:24:52.18 ID:???

やっちまった感満載だな

421 :名前書くのももったいない:2011/10/24(月) 08:46:35.02 ID:???

初心者にありがちw

422 :名前書くのももったいない:2011/10/24(月) 09:02:33.51 ID:???

豪ドルL専門だけど

スキャラーのオレはショーターと言わなきゃいけないんだな…

スキャラーのオレはショーターと言わなきゃいけないんだな…

423 :名前書くのももったいない:2011/10/24(月) 14:21:28.35 ID:???

豪ドルのロングって利下げの噂出てるけど大丈夫か?

424 :名前書くのももったいない:2011/10/25(火) 00:56:28.78 ID:???

ヒィッ マジ?

425 :名前書くのももったいない:2011/10/25(火) 01:08:50.57 ID:???

オーストラリアの中央銀行が利下げの可能性を示唆したってニュースがあった。

インフレが思った以上に落ち着いたのと、世界的な景気減速の影響だったと思う。

ま、参考までに

インフレが思った以上に落ち着いたのと、世界的な景気減速の影響だったと思う。

ま、参考までに

426 :名前書くのももったいない:2011/10/25(火) 01:13:28.82 ID:4dJF7YJY

利下げアドバルンでも上げないと

1.1はおろか1.2まで逝きそうな勢いだろ…

さすがにそれは困るんじゃね?

それだけダメリカがダメリカだって事だろうな

1.1はおろか1.2まで逝きそうな勢いだろ…

さすがにそれは困るんじゃね?

それだけダメリカがダメリカだって事だろうな

427 :名前書くのももったいない:2011/10/25(火) 08:18:33.83 ID:???

やはりギリシヤ国債でしょう!

428 :名前書くのももったいない:2011/10/25(火) 09:05:24.15 ID:???

SBJから郵便で口座開設できますよ〜

0.7%ですよ〜

とメールが来たけども

0.7%ですよ〜

とメールが来たけども

429 :名前書くのももったいない:2011/10/25(火) 09:49:00.88 ID:???

SBJって

韓国本土の親会社で大規模な内紛があったと思うんだけど

どうなったん?

韓国本土の親会社で大規模な内紛があったと思うんだけど

どうなったん?

430 :名前書くのももったいない:2011/10/25(火) 17:19:32.05 ID:???

あんな銀行どうなろうと日本の預金保険があるから気にしない

431 :名前書くのももったいない:2011/10/25(火) 20:48:38.10 ID:???

少しくらいリスクとってAQUSHとmaneoに突っ込めよ。

AQUSHはかなり分散投資できるから、1%くらい貸し倒れが出ても年利7%くらい普通に取れる。

AQUSHはかなり分散投資できるから、1%くらい貸し倒れが出ても年利7%くらい普通に取れる。

432 :名前書くのももったいない:2011/10/25(火) 22:14:58.10 ID:aofSX1fY

見てみたけれど、

投資してもその会社が返済できなかったら一円も戻ってこないよね?

ドケチには向いてないと思うよ。

投資してもその会社が返済できなかったら一円も戻ってこないよね?

ドケチには向いてないと思うよ。

433 :名前書くのももったいない:2011/10/26(水) 00:16:28.29 ID:???

ここの住人は貯蓄型生保とかも入ってる?

銀行の金利よりも率がいいし

下がった新生2週間から預け替えようか悩んでる

銀行の金利よりも率がいいし

下がった新生2週間から預け替えようか悩んでる

434 :名前書くのももったいない:2011/10/26(水) 00:54:22.13 ID:???

新生あるじゃんに退職と2週間2ページにまたいででかでかとでてた やるきまんまん

435 :名前書くのももったいない:2011/10/26(水) 01:18:44.46 ID:???

>>432

そら1000万までの預金じゃなくて投資なんだから、少しはリスクありまっせ。

でも株やFXより余程リスク低いぜ。

何年も先行してる海外のこの手のサービス、会社によっては全投資家がマイナスリターンになってないくらいだし。

そら1000万までの預金じゃなくて投資なんだから、少しはリスクありまっせ。

でも株やFXより余程リスク低いぜ。

何年も先行してる海外のこの手のサービス、会社によっては全投資家がマイナスリターンになってないくらいだし。

436 :名前書くのももったいない:2011/10/26(水) 08:17:32.72 ID:???

437 :名前書くのももったいない:2011/10/26(水) 08:48:42.84 ID:???

生保は、会社がつぶれたら、おしまいだよ。

438 :名前書くのももったいない:2011/10/26(水) 11:26:40.00 ID:???

生命保険会社がつぶれた場合、

引き継いでくれる保険会社が現れた場合 → 条件が悪くなる

引き継いでくれる保険会社がなかった場合 → 最高でも90%しか保護されない。

最高で90%というところが味噌。ひょっとしたら、10%とかになってしまうかも。

引き継いでくれる保険会社が現れた場合 → 条件が悪くなる

引き継いでくれる保険会社がなかった場合 → 最高でも90%しか保護されない。

最高で90%というところが味噌。ひょっとしたら、10%とかになってしまうかも。

439 :名前書くのももったいない:2011/10/26(水) 12:01:43.34 ID:???

破綻時点の責任準備金の90%まで補償される

440 :名前書くのももったいない:2011/10/26(水) 12:26:42.75 ID:???

うちの親の一時払い養老、生保つぶれて引継ぎ会社はあったけど、40%減額されたよ。

大損だった。

大損だった。

441 :名前書くのももったいない:2011/10/26(水) 12:30:20.09 ID:???

責任準備金というのが味噌なんだよ。

1000万円の保険でも、責任準備金が100万円なら、その90%は90万円だよ。

1000万円の保険でも、責任準備金が100万円なら、その90%は90万円だよ。

442 :名前書くのももったいない:2011/10/26(水) 12:39:18.35 ID:???

生保会社の部長とかが、客に進めている自社の生保ではなく、

別の生保の安い掛け捨ての保険に入っている、と暴露した

人の話が、今週号のどこかの週刊誌にでてたよ

別の生保の安い掛け捨ての保険に入っている、と暴露した

人の話が、今週号のどこかの週刊誌にでてたよ

443 :名前書くのももったいない:2011/10/26(水) 14:34:28.41 ID:IttxKLrY

友達ほしさに札束でひっぱたく感覚最高!!

444 :名前書くのももったいない:2011/10/26(水) 15:01:19.54 ID:???

maneoとか薦めてくる人いるけど、ちょっと見た感じ

日本振興銀行がやりたかった中小企業への高利子融資のビジネスモデルじゃね。

でもうまくいかなくて、変な道辿っていったけど。

リスク高いんじゃないか?

日本振興銀行がやりたかった中小企業への高利子融資のビジネスモデルじゃね。

でもうまくいかなくて、変な道辿っていったけど。

リスク高いんじゃないか?

445 :名前書くのももったいない:2011/10/26(水) 15:06:18.35 ID:???

お先真っ暗、自転車操業中小の最後の駆け込み寺だからな

経営者が現ナマもらって東南アジアにドロンするだけだろ

経営者が現ナマもらって東南アジアにドロンするだけだろ

446 :名前書くのももったいない:2011/10/26(水) 15:10:06.13 ID:???

そもそも、他人の金で何か事を起こそうという考えに賛同できない

サイマーは自宅に引き篭もってろと言いたい

サイマーは自宅に引き篭もってろと言いたい

447 :名前書くのももったいない:2011/10/26(水) 15:47:33.90 ID:???

いやいや、サイマーのおかげで利息もらってるんだからね

448 :名前書くのももったいない:2011/10/26(水) 19:17:15.95 ID:???

債権回収のノウハウなんて、一般人は持ってないからなあ。

そういうのは商売で金貸しやってる金融機関に任せるのが筋。

はっきり言って、素人が片手間にやるのは手に余る。

そういうのは商売で金貸しやってる金融機関に任せるのが筋。

はっきり言って、素人が片手間にやるのは手に余る。

449 :名前書くのももったいない:2011/10/26(水) 20:15:55.31 ID:???

maneoについて調べてみたけどデフォルト率高杉だろwww

今んとこ企業のデフォルトはないみたいだけど、

同じとこが自転車操業的に何回も繰り返し借りてるから今後の展開が気になるな。

ttp://p2p-lending.info/maneo/market.html

今んとこ企業のデフォルトはないみたいだけど、

同じとこが自転車操業的に何回も繰り返し借りてるから今後の展開が気になるな。

ttp://p2p-lending.info/maneo/market.html

450 :名前書くのももったいない:2011/10/26(水) 20:19:54.36 ID:???

安愚楽みたいになるだろ

451 :名前書くのももったいない:2011/10/26(水) 22:41:09.53 ID:ByfCv0qf

全くよくそんな訳も分からんものに手を出すなあ。

452 :名前書くのももったいない:2011/10/26(水) 23:54:27.51 ID:QpAtaHjo

ナスキャン待ち

453 :名前書くのももったいない:2011/10/27(木) 03:24:11.39 ID:???

>>449

確かに、個人相手やってた時maneoは審査に穴があった。

反面、AQUSHは自動的にかなり分散するシステムだから、現状結構うまくいっている。

金借りようとしてもほとんどが審査で落とされる。

そのおかげで昨年のデフォルト率1%いってない。

SBIソーシャルレンディングは、SBIグループなのに貸し側/借り側集めに苦戦してるのかいまいち盛り上がっていない。

まあ、ソーシャルレンディング事情は日本より数年先にサービス開始されて規模も桁違いにでかいイギリス、アメリカ、韓国等諸外国の事情を調べた方がいいと思う。

確かに、個人相手やってた時maneoは審査に穴があった。

反面、AQUSHは自動的にかなり分散するシステムだから、現状結構うまくいっている。

金借りようとしてもほとんどが審査で落とされる。

そのおかげで昨年のデフォルト率1%いってない。

SBIソーシャルレンディングは、SBIグループなのに貸し側/借り側集めに苦戦してるのかいまいち盛り上がっていない。

まあ、ソーシャルレンディング事情は日本より数年先にサービス開始されて規模も桁違いにでかいイギリス、アメリカ、韓国等諸外国の事情を調べた方がいいと思う。

454 :名前書くのももったいない:2011/10/27(木) 04:25:17.25 ID:???

自分で調べるんじゃなくて、

そういうことにある程度詳しい人間に直接聞いたほうがいい。

そういうことにある程度詳しい人間に直接聞いたほうがいい。

455 :名前書くのももったいない:2011/10/27(木) 11:00:19.15 ID:???

個人から金を集めて貸すシステムなのだから相当なリスクがあるのは間違いない

堅実な投資なら個人から集めなくても銀行が貸してくれる

つまり個人投資家に損をさせて儲けるシステムと考えれば理解が早い

堅実な投資なら個人から集めなくても銀行が貸してくれる

つまり個人投資家に損をさせて儲けるシステムと考えれば理解が早い

456 :名前書くのももったいない:2011/10/27(木) 12:02:31.36 ID:???

リスク背負う代わりに貸す方借りる方もどちらも金利のメリットがある。

今まで消費者金融で借りてた人の中から、貸し倒れしそうな奴らを除外して貸す。

消費者金融は今まで貸し倒れしそうなやつにも貸してたけど、

出資するのが個人だからそういうやり方はできない。

だからソーシャルレンディング会社の審査力が重要になる。

つうか、確率からすると株やFXで利益出すより相当楽。

だって、損失抱えてるやつなんてほとんどいない訳だし。

まあでも今は過渡期だから慎重派と元手があまりない人は手を出さない方がいいでしょう。

一方で株やFXで利益出せてる個人、どれだけいるか?

ほとんどがヘッジファンドの超高速自動売買システムかBNFみたいな一部の天才に刈られてるじゃん。

今まで消費者金融で借りてた人の中から、貸し倒れしそうな奴らを除外して貸す。

消費者金融は今まで貸し倒れしそうなやつにも貸してたけど、

出資するのが個人だからそういうやり方はできない。

だからソーシャルレンディング会社の審査力が重要になる。

つうか、確率からすると株やFXで利益出すより相当楽。

だって、損失抱えてるやつなんてほとんどいない訳だし。

まあでも今は過渡期だから慎重派と元手があまりない人は手を出さない方がいいでしょう。

一方で株やFXで利益出せてる個人、どれだけいるか?

ほとんどがヘッジファンドの超高速自動売買システムかBNFみたいな一部の天才に刈られてるじゃん。

457 :名前書くのももったいない:2011/10/27(木) 12:46:21.30 ID:???

じゃあやればいんじゃね

458 :名前書くのももったいない:2011/10/27(木) 13:00:04.55 ID:???

そんなうまい話なのに他人に分け前与えようとするとはね

慈善事業のつもりなのかな?

人徳の高い人もいるもんだなぁw

慈善事業のつもりなのかな?

人徳の高い人もいるもんだなぁw

>>457

やってるよ

>>458

利用者が増えた方が、投資側のリスクがどんどん細分化される。

しかし貸し倒れが発生しないなんて、理屈上無理。

だから1円たりとも貸し倒れが出る事が許容できない人が手を出すべきでない。

そういう人には勧めない。1000万まで銀行に入れておけばいい。

自分が思った方向と逆の値動きする事を許せない人が、株やFXに手出していけないのと同じ。

やってるよ

>>458

利用者が増えた方が、投資側のリスクがどんどん細分化される。

しかし貸し倒れが発生しないなんて、理屈上無理。

だから1円たりとも貸し倒れが出る事が許容できない人が手を出すべきでない。

そういう人には勧めない。1000万まで銀行に入れておけばいい。

自分が思った方向と逆の値動きする事を許せない人が、株やFXに手出していけないのと同じ。

460 :名前書くのももったいない:2011/10/27(木) 15:50:13.25 ID:???

ま、ご自由にどうぞってこったw

オレは株とFXでオナカいっぱい

オレは株とFXでオナカいっぱい

461 :名前書くのももったいない:2011/10/27(木) 16:21:03.93 ID:???

大損しそうな連中がいっぱいいるなこのスレ

3億位持ってたら3%くらい遊んでもいいが

3億位持ってたら3%くらい遊んでもいいが

462 :名前書くのももったいない:2011/10/27(木) 18:30:46.55 ID:???

資産運用スレへ逝け、そして戻ってくんな!!!

463 :名前書くのももったいない:2011/10/27(木) 18:40:53.54 ID:???

まったくだ

ここは投資の失敗で苦い汁吸った人間が辿り着く

場所といっても過言ではない

株やFXの話は悪魔の囁きに聞こえる

誘惑はお断りだ

ここは投資の失敗で苦い汁吸った人間が辿り着く

場所といっても過言ではない

株やFXの話は悪魔の囁きに聞こえる

誘惑はお断りだ

464 :名前書くのももったいない:2011/10/27(木) 18:48:05.97 ID:???

うむ 自分も苦い汁を吸った

465 :名前書くのももったいない:2011/10/27(木) 18:59:06.81 ID:jab0ViVh

ドケチ板だから、痛い目見た人とかいないと思ってた・・・・

466 :名前書くのももったいない:2011/10/27(木) 19:36:14.85 ID:???

467 :名前書くのももったいない:2011/10/27(木) 19:48:33.40 ID:???

↑資産運用スレに貼っといたから、あっちでやってね!

468 :名前書くのももったいない:2011/10/28(金) 10:14:36.44 ID:???

旦那の汁も苦かった

469 :名前書くのももったいない:2011/10/28(金) 12:08:46.94 ID:PU7pw25g

470 :名前書くのももったいない:2011/10/28(金) 16:46:30.07 ID:???

471 :名前書くのももったいない:2011/10/28(金) 16:50:56.98 ID:???

472 :名前書くのももったいない:2011/10/28(金) 20:28:48.79 ID:???

まあ、創作だったらそれはそれでよし

誰も不幸になってないから

誰も不幸になってないから

静銀、携帯だとメアドで弾かれて口座開設の申し込み出来ないので、

店頭にあった申込書で申し込んだ。

前に何度か見に行った時は置いてなかったのに。。。

店頭にあった申込書で申し込んだ。

前に何度か見に行った時は置いてなかったのに。。。

474 :名前書くのももったいない:2011/10/28(金) 22:18:01.56 ID:???

>>473

ぱそこんぐらい買えよ

ぱそこんぐらい買えよ

475 :名前書くのももったいない:2011/10/28(金) 23:53:27.89 ID:???

つべで断捨離検索したら、スマホ買ったからノーパソ

売るみたいな動画あったんだが

今時中古PCなんぞ二束三文だろ

動画編集やネットもやりにくくなるし、アホかと思った

若い奴はそんなに金に困ってんのかね

売るみたいな動画あったんだが

今時中古PCなんぞ二束三文だろ

動画編集やネットもやりにくくなるし、アホかと思った

若い奴はそんなに金に困ってんのかね

476 :名前書くのももったいない:2011/10/28(金) 23:57:02.24 ID:???

NTTの固定電話は、信用抜群だね

477 :名前書くのももったいない:2011/10/29(土) 07:03:50.27 ID:X0vHwonO

動画編集?

478 :名前書くのももったいない:2011/10/29(土) 18:52:19.73 ID:???

スケベニンゲン

479 :名前書くのももったいない:2011/10/30(日) 04:22:31.44 ID:???

毛チンポ

480 :名前書くのももったいない:2011/10/31(月) 22:15:03.89 ID:???

ソニー銀行 10/18の記事

不正送金は発生したけど顧客のパスワード管理が悪かっただけでうちは何も悪くないよ^^

だってうちは万全のセキュリティ対策だぜ^^

おめえらパスワード管理だけはちゃんとやってくれよな^^

ttp://moneykit.net/visitor/info/info111018_01.html

10/31の記事

目先のことに追われて重要なことを後回しにしてしまってるかもしれません。

独善のサービスにならないように注意します。

ttp://moneykit.net/from/msg/msg111031.html?cid=tm111031_3_MK

何これ?相当クレーム入っちゃった?www

不正送金は発生したけど顧客のパスワード管理が悪かっただけでうちは何も悪くないよ^^

だってうちは万全のセキュリティ対策だぜ^^

おめえらパスワード管理だけはちゃんとやってくれよな^^

ttp://moneykit.net/visitor/info/info111018_01.html

10/31の記事

目先のことに追われて重要なことを後回しにしてしまってるかもしれません。

独善のサービスにならないように注意します。

ttp://moneykit.net/from/msg/msg111031.html?cid=tm111031_3_MK

何これ?相当クレーム入っちゃった?www

481 :名前書くのももったいない:2011/11/01(火) 00:12:12.66 ID:???

新生の2週間定期0.25%から0.22%に下がったね。

残念orz

残念すぎて他の金利スレにもコピペするわ。

残念orz

残念すぎて他の金利スレにもコピペするわ。

482 :名前書くのももったいない:2011/11/01(火) 00:38:24.54 ID:???

483 :名前書くのももったいない:2011/11/01(火) 01:08:44.96 ID:iVVC5ogO

新生なんてまだやってたのかw

484 : 忍法帖【Lv=40,xxxPT】 :2011/11/01(火) 02:46:34.93 ID:???

ど短期で他にめぼしいのある?

東日本はすでに満杯。

東日本はすでに満杯。

485 :名前書くのももったいない:2011/11/01(火) 05:36:38.99 ID:???

486 :名前書くのももったいない:2011/11/01(火) 05:36:51.42 ID:ArZsqlBO

短期ではFXだな。日銀の介入で不自然に高い位置にあるから売って寝てれば

大儲けだ。10枚売るだけで1週間後は20万の儲けになるはず。

ただしその間余分な手出しは一切しないのが条件だが、これが中々難しい。

大儲けだ。10枚売るだけで1週間後は20万の儲けになるはず。

ただしその間余分な手出しは一切しないのが条件だが、これが中々難しい。

487 :名前書くのももったいない:2011/11/01(火) 06:47:58.59 ID:iVVC5ogO

投機の利回りを高金利スレで得意げに語るのはほぼ初心者と相場が決まっている。

微笑ましくもあり、痛々しくもある。

微笑ましくもあり、痛々しくもある。

488 :名前書くのももったいない:2011/11/01(火) 09:53:06.24 ID:???

定期や国債に預けるのは、守りの資産なわけで

FXじゃ話にならん

FXじゃ話にならん

489 :名前書くのももったいない:2011/11/01(火) 14:55:25.89 ID:???

今日、米国の金融業者MFグローバルが破綻したから

日本でFXやってるMFグローバルFXA証券の顧客に

影響が出るかも知れない

そういうニュースをきっかけにFX離れが進むかも知れないから

>>486はFXに客をつなぎとめようと必死なんだろ

日本でFXやってるMFグローバルFXA証券の顧客に

影響が出るかも知れない

そういうニュースをきっかけにFX離れが進むかも知れないから

>>486はFXに客をつなぎとめようと必死なんだろ

490 :名前書くのももったいない:2011/11/01(火) 15:34:27.65 ID:???

時代は、増やす、から、減らさない、に変わったのだ。

491 :名前書くのももったいない:2011/11/01(火) 15:37:08.10 ID:???

そのとおり

492 :名前書くのももったいない:2011/11/01(火) 17:25:16.71 ID:???

リーマン前に作った米ドル定期がおもしろいように減っていくんだぜ

493 :名前書くのももったいない:2011/11/01(火) 18:13:34.54 ID:???

いっぱい増やそうと思ったら、増えるどころが減っちゃっただなんて

とんだ笑い話じゃないか

とんだ笑い話じゃないか

494 :名前書くのももったいない:2011/11/01(火) 18:24:46.04 ID:ZBKKC1tu

儲かる時もあれば損をする時もある

それだけだ

それだけだ

495 :名前書くのももったいない:2011/11/01(火) 18:34:18.95 ID:???

損をするときや儲かるときは

2、30年周期で来たりする

それだけだ

2、30年周期で来たりする

それだけだ

496 :名前書くのももったいない:2011/11/01(火) 21:25:56.14 ID:???

>>492

リーマンショック後に作ったドル預金も減りまくりですよ…

リーマンショック後に作ったドル預金も減りまくりですよ…

497 :名前書くのももったいない:2011/11/02(水) 05:10:15.75 ID:???

株もFXも外貨預金も仕組みも全部ダメ?投資信託お話にならない?

もう利付国債10年しか残っていないんですけど。

もう利付国債10年しか残っていないんですけど。