【決算】シャープの4-12月期が3年ぶり最終黒字に転換 通期業績も上方修正へ[14/02/04]

2010/10/16

世界通貨戦争、無条件降伏する日本

http://hato.2ch.net/test/read.cgi/news/1287186264/

http://www.logsoku.com/r/news/1287186264/

【経済】中国が仕掛ける通貨戦争 「ばらまき外交」だけでは、円は人民元との「新通貨戦争」を乗り切れそうにない[05/16]

http://takeshima.2ch.net/test/read.cgi/news4plus/1242427267/

http://www.logsoku.com/r/news4plus/1242427267/

【経済】国際通貨戦争、勝者は人民元 日本はスタートラインで動かず呆然としている(産経・田村秀男)[01/18]

http://yutori7.2ch.net/test/read.cgi/news4plus/1263765087/

http://www.logsoku.com/r/news4plus/1263765087/

【産経・経済講座】米国は株高・ドル安を演出 金融・通貨戦争の真相[10/10]

http://www.logsoku.com/thread/toki.2ch.net/bizplus/1286699005/

(ウォンの研究)(1)韓国、隠密介入を武器に 輸出優遇政策と両輪 円との為替差、開く一方(2012/10/25付)

http://www.nikkei.com/article/DGKDASFS23015_T21C12A0EE8000/

円とウォン。ふだん為替市場の表舞台に登場することのない、韓国通貨との取引が日本

経済を追いつめている。自動車や電機などの主要産業で韓国企業と激しく争う日本企業

に、補いきれないほど大きなハンディを課すウォン安。日韓の間に横たわる、隠れた ...

ウォンの研究 (2)日本株、連動強める

http://www.nikkei.com/article/DGKDZO47696510W2A021C1EE8000/

我が国の株式相場は円・ウォンレートとほぼ同じ動きをしている」。経済産業省は2012年の通商白書で、

ウォン相場と日本株の関係について取り上げた。外国為替市場で円高・ウォン安が進むのに連動して、

日本の株価が下落する動きが目立つ ...

家電業界は売り上げ増減の8割が為替で決まる。

1ドル=80円を放置して、経営者ばかりを責めるのは「木を見て森を見ず」だ。

高橋 洋一

http://gendai.ismedia.jp/articles/-/33966

日本の家電は6重苦じゃない、「1重苦」だ フジマキ・ジャパン社長 藤巻健史氏

http://www.nikkei.com/money/column/moneyblog.aspx?g=DGXNMSFK2202U_22102012000000&df=1

家電メーカーが苦境に陥っている。再建策が練られているというものの、エルピーダメモリも破綻した。

ひとえに円高のせいだ。円高の弊害もついにここまできたか、と思っていたら先日、某テレビ局から

「日本家電の再…

世界通貨戦争、無条件降伏する日本

http://hato.2ch.net/test/read.cgi/news/1287186264/

http://www.logsoku.com/r/news/1287186264/

【経済】中国が仕掛ける通貨戦争 「ばらまき外交」だけでは、円は人民元との「新通貨戦争」を乗り切れそうにない[05/16]

http://takeshima.2ch.net/test/read.cgi/news4plus/1242427267/

http://www.logsoku.com/r/news4plus/1242427267/

【経済】国際通貨戦争、勝者は人民元 日本はスタートラインで動かず呆然としている(産経・田村秀男)[01/18]

http://yutori7.2ch.net/test/read.cgi/news4plus/1263765087/

http://www.logsoku.com/r/news4plus/1263765087/

【産経・経済講座】米国は株高・ドル安を演出 金融・通貨戦争の真相[10/10]

http://www.logsoku.com/thread/toki.2ch.net/bizplus/1286699005/

(ウォンの研究)(1)韓国、隠密介入を武器に 輸出優遇政策と両輪 円との為替差、開く一方(2012/10/25付)

http://www.nikkei.com/article/DGKDASFS23015_T21C12A0EE8000/

円とウォン。ふだん為替市場の表舞台に登場することのない、韓国通貨との取引が日本

経済を追いつめている。自動車や電機などの主要産業で韓国企業と激しく争う日本企業

に、補いきれないほど大きなハンディを課すウォン安。日韓の間に横たわる、隠れた ...

ウォンの研究 (2)日本株、連動強める

http://www.nikkei.com/article/DGKDZO47696510W2A021C1EE8000/

我が国の株式相場は円・ウォンレートとほぼ同じ動きをしている」。経済産業省は2012年の通商白書で、

ウォン相場と日本株の関係について取り上げた。外国為替市場で円高・ウォン安が進むのに連動して、

日本の株価が下落する動きが目立つ ...

家電業界は売り上げ増減の8割が為替で決まる。

1ドル=80円を放置して、経営者ばかりを責めるのは「木を見て森を見ず」だ。

高橋 洋一

http://gendai.ismedia.jp/articles/-/33966

日本の家電は6重苦じゃない、「1重苦」だ フジマキ・ジャパン社長 藤巻健史氏

http://www.nikkei.com/money/column/moneyblog.aspx?g=DGXNMSFK2202U_22102012000000&df=1

家電メーカーが苦境に陥っている。再建策が練られているというものの、エルピーダメモリも破綻した。

ひとえに円高のせいだ。円高の弊害もついにここまできたか、と思っていたら先日、某テレビ局から

「日本家電の再…

|

|

|

29 :名刺は切らしておりまして:2014/02/05(水) 06:34:12.85 ID:2AOd8HNF

【検証】「日本の国力は落ちた」との韓国・李明博大統領の認識は正しいか?--原田 泰(早大教授) [10/11]

http://anago.2ch.net/test/read.cgi/bizplus/1349919456/

http://wedge.ismedia.jp/mwimgs/9/5/-/img_954cd11f4643d7a07a81e0b50814dc57242698.jpg

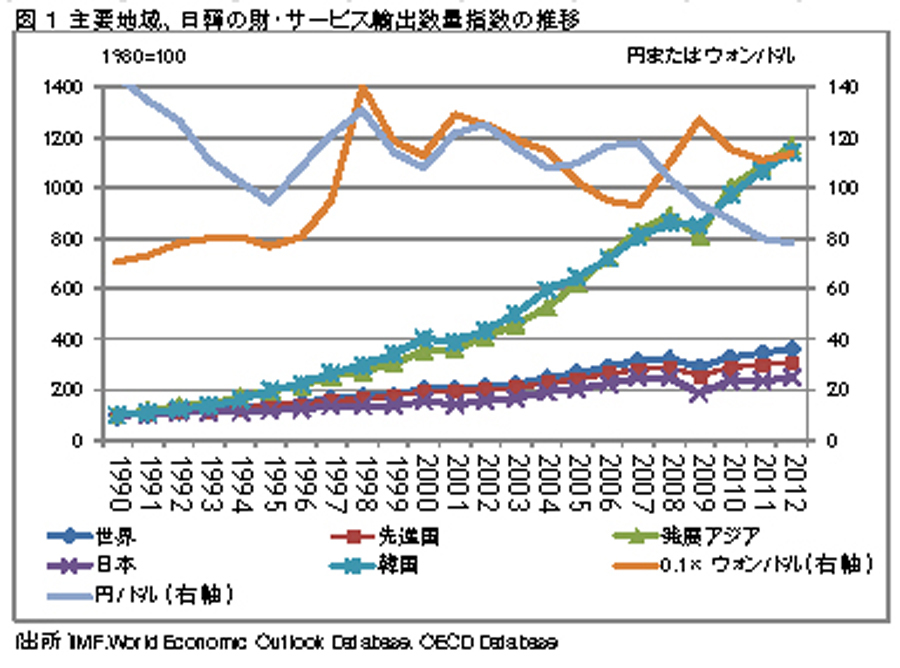

なぜこんなことになってしまったのだろうか。図には円と韓国ウォンの対ドルレートを右目盛りで

示している(作図のために韓国のウォンの値は10分の1にしてある)。円もウォンも大きく変動して

いるが、1990年から現在までドルに対して、円が1.9倍に増価しているのに、ウォンは4割減価

している。ウォンは対円では3分の1に減価していることになる。これが日本の輸出を減退させ、

韓国の輸出を急増させたことに間違いはないだろう。

なぜ円高、ウォン安になったのかと言えば、日本の金融政策が一貫して引締め、デフレ的であった

のに対して、韓国の金融政策がデフレ政策を取らなかったからである。

金融政策を緩和しすぎると思わぬ副作用があるなどと言っている人がいまだに多いが(どんな

副作用か具体的に説明したためしはない)、緩和しないことの副作用の方がずっと大きいのだ。

オピニオン:円高を許した日銀の重責と政府の使命=ジョルゲンソン教授

http://jp.reuters.com/article/jp_forum/idJPTYE89A02920121011

<行き過ぎた円高>

為替市場での円レートの過大評価が、日本経済の低パフォーマンスの主因であることは明白だ。日本銀行が

より積極的な金融緩和策を講じなければ、この行き過ぎた円高は日本の潜在成長力にとって今後も大きな壁

となり続けるだろう。

2008年の国際的な金融危機以降、円は対ドルの名目為替レートで1985年のプラザ合意前後に匹敵する

勢いで上昇した。輸出や生産の落ち込みは、主要先進国の中で最も激しかった。

率直に言って、日銀はこのことに対して重大な責任を負っている。金融危機からほどなくして、米連邦準備理事会

(FRB)に追随し、実質ゼロ金利政策を復活させたものの、資産購入を増やし量的金融緩和の観点でバランスシート

を拡大し始めたのはようやく最近になってからだ。FRB、欧州中央銀行(ECB)、イングランド銀行(英中央銀行)は、2

008―09年の金融危機の最中にバランスシート拡大の方向に大胆に舵を切っている。しかし、日銀は主要中銀

の中では唯一、そうした動きに同調しなかった。その結果が、円レートの急上昇である。

企業の収益悪化の主因をマネジメントの失敗に求める声も多いようだが、それも間違いだ。たとえば、日本の

電機メーカーの大半は、円がこれほどまでに過大評価されていなければ、アジアのサプライチェーンの中で

もっと役割を拡大できていただろう。これら輸出セクターが、金融危機以降の日銀の失策で最も酷い被害を

受けたことは明白だ。言い換えれば、日銀がより強力な金融政策を推進するようになれば、彼らが取り返せる

ものも大きい。

日本企業はいまだに素晴らしい技術と洗練された製造ノウハウ、そして能力の高い人材を有している。

アジアのサプライチェーンの中でより良いポジションを確保できれば、韓国や台湾の企業を相手にもっと

効果的に戦うことが可能なはずだ。その意味では、私は日本企業の将来をさほど悲観していない。

http://anago.2ch.net/test/read.cgi/bizplus/1349919456/

http://wedge.ismedia.jp/mwimgs/9/5/-/img_954cd11f4643d7a07a81e0b50814dc57242698.jpg

{kind=link}

なぜこんなことになってしまったのだろうか。図には円と韓国ウォンの対ドルレートを右目盛りで

示している(作図のために韓国のウォンの値は10分の1にしてある)。円もウォンも大きく変動して

いるが、1990年から現在までドルに対して、円が1.9倍に増価しているのに、ウォンは4割減価

している。ウォンは対円では3分の1に減価していることになる。これが日本の輸出を減退させ、

韓国の輸出を急増させたことに間違いはないだろう。

なぜ円高、ウォン安になったのかと言えば、日本の金融政策が一貫して引締め、デフレ的であった

のに対して、韓国の金融政策がデフレ政策を取らなかったからである。

金融政策を緩和しすぎると思わぬ副作用があるなどと言っている人がいまだに多いが(どんな

副作用か具体的に説明したためしはない)、緩和しないことの副作用の方がずっと大きいのだ。

オピニオン:円高を許した日銀の重責と政府の使命=ジョルゲンソン教授

http://jp.reuters.com/article/jp_forum/idJPTYE89A02920121011

<行き過ぎた円高>

為替市場での円レートの過大評価が、日本経済の低パフォーマンスの主因であることは明白だ。日本銀行が

より積極的な金融緩和策を講じなければ、この行き過ぎた円高は日本の潜在成長力にとって今後も大きな壁

となり続けるだろう。

2008年の国際的な金融危機以降、円は対ドルの名目為替レートで1985年のプラザ合意前後に匹敵する

勢いで上昇した。輸出や生産の落ち込みは、主要先進国の中で最も激しかった。

率直に言って、日銀はこのことに対して重大な責任を負っている。金融危機からほどなくして、米連邦準備理事会

(FRB)に追随し、実質ゼロ金利政策を復活させたものの、資産購入を増やし量的金融緩和の観点でバランスシート

を拡大し始めたのはようやく最近になってからだ。FRB、欧州中央銀行(ECB)、イングランド銀行(英中央銀行)は、2

008―09年の金融危機の最中にバランスシート拡大の方向に大胆に舵を切っている。しかし、日銀は主要中銀

の中では唯一、そうした動きに同調しなかった。その結果が、円レートの急上昇である。

企業の収益悪化の主因をマネジメントの失敗に求める声も多いようだが、それも間違いだ。たとえば、日本の

電機メーカーの大半は、円がこれほどまでに過大評価されていなければ、アジアのサプライチェーンの中で

もっと役割を拡大できていただろう。これら輸出セクターが、金融危機以降の日銀の失策で最も酷い被害を

受けたことは明白だ。言い換えれば、日銀がより強力な金融政策を推進するようになれば、彼らが取り返せる

ものも大きい。

日本企業はいまだに素晴らしい技術と洗練された製造ノウハウ、そして能力の高い人材を有している。

アジアのサプライチェーンの中でより良いポジションを確保できれば、韓国や台湾の企業を相手にもっと

効果的に戦うことが可能なはずだ。その意味では、私は日本企業の将来をさほど悲観していない。

30 :名刺は切らしておりまして:2014/02/05(水) 06:35:47.76 ID:2AOd8HNF

■福田昭のセミコン業界最前線■

エルピーダの事業戦略から見える、DRAM市場の主役交代

http://pc.watch.impress.co.jp/docs/column/semicon/20110616_453354.html

http://pc.watch.impress.co.jp/img/pcw/docs/453/354/photo004.jpg

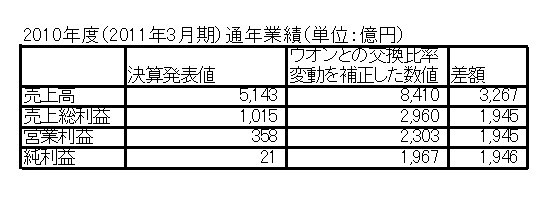

国内唯一のDRAM専業ベンダーであるエルピーダメモリの2010年度(2011年3月期)通年業績と2010年度

第4四半期(2011年1〜3月期)が公表された。

2010年度(2011年3月期)通年の売上高は前年比10.1%増の5,143億円、営業利益は同33.6%増の358億円である。

2009年度(2010年3月期)に続いて2年連続で黒字決算となり、しかも営業利益を大きく伸ばした。

●2007年以降の円高が業績に大きく影響

とはいうものの、外国為替交換比率の変化、すなわち具体的には円高により、多大な損失を被っているとの

思いがエルピーダメモリには強く存在する。5月12日に開催された業績発表会見の席で同社は、2007年と2010年末

を比べるとドルに対する円の交換比率は26%上昇したが、ドルに対する韓国ウオンの交換比率は21%下降したと説明

していた。さらに、韓国ウオンとの為替交換比率の差がなかったものと仮定して計算した2010年度(2011年3月期)

業績の数値を示してみせた。

この仮定の下だと、売り上げは約3,300億円、利益は約2,000億円も増える。エルピーダメモリに限らず、

韓国企業と海外市場で競争している日本企業は、巨大な利益を円高によって失っていることが分かる。

【M&A】「日の丸DRAM」消える:エルピーダ、米マイクロンの完全子会社に:公的資金300億円の大半は戻らず [13/07/31]

http://anago.2ch.net/test/read.cgi/bizplus/1375279226/

【経済】「日本銀行がエルピーダをつぶしたと言っていいと思う」…安倍首相の金融政策ブレーン・浜田宏一氏(米エール大名誉教授)★2

http://uni.2ch.net/test/read.cgi/newsplus/1358594526/

【コラム】浜田宏一「教え子だった白川方明日銀総裁はどこで道を誤ったのか」 [13/01/18]

http://anago.2ch.net/test/read.cgi/bizplus/1358553463/

【経済】ノーベル賞経済学者P・クルーグマン「日銀総裁は銃殺に処すべきだ」

http://blog.livedoor.jp/jyoushiki43/archives/51569500.html

クルーグマン教授、白川日銀総裁を銃殺せよ!と発言3

http://kohada.2ch.net/test/read.cgi/eco/1334550771/

バーナンキ議長の成績は「B」、白川総裁「C−」−米誌

http://www.bloomberg.co.jp/news/123-M982IH6S972801.html

【金融政策】「白川日銀」いったい何だったのか 築き上げた莫大な負の遺産[13/02/28]

http://anago.2ch.net/test/read.cgi/bizplus/1362029945/

【金融政策】さらば白川総裁! 祭り上げられた5年間の評価は「何もできなかった」!?[13/03/08]

http://anago.2ch.net/test/read.cgi/bizplus/1363102883/

コラム】今度の通貨戦争は世界大戦に 日本が口火=ペセック[13/01/22]

http://anago.2ch.net/test/read.cgi/bizplus/1358808759/108-111,112,144,151-164

http://unkar.org/r/bizplus/1358808759/108-111,112,144,151-164

【朝鮮日本】「ダボス会議、日本が円安誘導するアベノミクスを糾弾する場に」[01/24]

http://awabi.2ch.net/test/read.cgi/news4plus/1358998745/664-

http://logsoku.com/r/news4plus/1358998745/664-

エルピーダの事業戦略から見える、DRAM市場の主役交代

http://pc.watch.impress.co.jp/docs/column/semicon/20110616_453354.html

http://pc.watch.impress.co.jp/img/pcw/docs/453/354/photo004.jpg

{kind=link}

国内唯一のDRAM専業ベンダーであるエルピーダメモリの2010年度(2011年3月期)通年業績と2010年度

第4四半期(2011年1〜3月期)が公表された。

2010年度(2011年3月期)通年の売上高は前年比10.1%増の5,143億円、営業利益は同33.6%増の358億円である。

2009年度(2010年3月期)に続いて2年連続で黒字決算となり、しかも営業利益を大きく伸ばした。

●2007年以降の円高が業績に大きく影響

とはいうものの、外国為替交換比率の変化、すなわち具体的には円高により、多大な損失を被っているとの

思いがエルピーダメモリには強く存在する。5月12日に開催された業績発表会見の席で同社は、2007年と2010年末

を比べるとドルに対する円の交換比率は26%上昇したが、ドルに対する韓国ウオンの交換比率は21%下降したと説明

していた。さらに、韓国ウオンとの為替交換比率の差がなかったものと仮定して計算した2010年度(2011年3月期)

業績の数値を示してみせた。

この仮定の下だと、売り上げは約3,300億円、利益は約2,000億円も増える。エルピーダメモリに限らず、

韓国企業と海外市場で競争している日本企業は、巨大な利益を円高によって失っていることが分かる。

【M&A】「日の丸DRAM」消える:エルピーダ、米マイクロンの完全子会社に:公的資金300億円の大半は戻らず [13/07/31]

http://anago.2ch.net/test/read.cgi/bizplus/1375279226/

【経済】「日本銀行がエルピーダをつぶしたと言っていいと思う」…安倍首相の金融政策ブレーン・浜田宏一氏(米エール大名誉教授)★2

http://uni.2ch.net/test/read.cgi/newsplus/1358594526/

【コラム】浜田宏一「教え子だった白川方明日銀総裁はどこで道を誤ったのか」 [13/01/18]

http://anago.2ch.net/test/read.cgi/bizplus/1358553463/

【経済】ノーベル賞経済学者P・クルーグマン「日銀総裁は銃殺に処すべきだ」

http://blog.livedoor.jp/jyoushiki43/archives/51569500.html

クルーグマン教授、白川日銀総裁を銃殺せよ!と発言3

http://kohada.2ch.net/test/read.cgi/eco/1334550771/

バーナンキ議長の成績は「B」、白川総裁「C−」−米誌

http://www.bloomberg.co.jp/news/123-M982IH6S972801.html

【金融政策】「白川日銀」いったい何だったのか 築き上げた莫大な負の遺産[13/02/28]

http://anago.2ch.net/test/read.cgi/bizplus/1362029945/

【金融政策】さらば白川総裁! 祭り上げられた5年間の評価は「何もできなかった」!?[13/03/08]

http://anago.2ch.net/test/read.cgi/bizplus/1363102883/

コラム】今度の通貨戦争は世界大戦に 日本が口火=ペセック[13/01/22]

http://anago.2ch.net/test/read.cgi/bizplus/1358808759/108-111,112,144,151-164

http://unkar.org/r/bizplus/1358808759/108-111,112,144,151-164

【朝鮮日本】「ダボス会議、日本が円安誘導するアベノミクスを糾弾する場に」[01/24]

http://awabi.2ch.net/test/read.cgi/news4plus/1358998745/664-

http://logsoku.com/r/news4plus/1358998745/664-