�y�����z�N���W�b�g�J�[�h�A�d������|�C���g�́u�N�����v�W�O�D�S�� �x�����p�r�́u�l�b�g�V���b�s���O�v�W�O�D�U�����ő�

1 �F�o���E�z�� ���F

�e��x�����Ɏg�p�ł���N���W�b�g�J�[�h�����A�l�b�g���[�U�[�̗��p������ӎ��͂ǂ����낤���H

20�ォ��50��̃l�b�g���[�U�[�j��449���ɒ������A���W�v�����B

�N���W�b�g�J�[�h�i�������`�j���r�E��������ۂɏd������|�C���g�́A�u�N�����v��80.4���ƍł������A

�ȉ��A�u�g����ꏊ�������i53.0���j�v�u�|�C���g�Ҍ����������i49.7���j�v�u�M���x�������i42.8���j�v�Ƃ������������B

�������`�̃N���W�b�g�J�[�h�������Ă���̂͑S�̂�87.3���ŁA

���̒���73.0�����������̃J�[�h�𗘗p���Ă����B

�N�オ������قǕ��������p���Ă���l�������Ȃ�A20��ł�38.6����1���̃J�[�h�̂ݗ��p�ŁA

�������`�̃J�[�h���L���i70.4���j���A���̐�������Ⴉ�����B

�N���W�b�g�J�[�h���g�����R�́A�u�|�C���g�߂�������i47.4���j�v���ő��ŁA

�u�������������������̂��D���ł͂Ȃ�����i36.2���j�v������ɑ������B

�u�|�C���g�߂�������v�͓��ɏ����i54.4���j�ɑ����A�u����̂��X�œ��T�����邩��i23.4���j�v��

���l�����߂��������Ƃ���A�����͂��������J�[�h���p�̓��@�ƂȂ��Ă��邱�Ƃ��z���ł���B

CNET Networks Japan

http://japan.cnet.com/marketing/story/0,3800080523,20389601,00.htm

http://japan.cnet.com/story_media/20389601/090310ishare-2.jpg

>>2�ȍ~�ɑ���

20�ォ��50��̃l�b�g���[�U�[�j��449���ɒ������A���W�v�����B

�N���W�b�g�J�[�h�i�������`�j���r�E��������ۂɏd������|�C���g�́A�u�N�����v��80.4���ƍł������A

�ȉ��A�u�g����ꏊ�������i53.0���j�v�u�|�C���g�Ҍ����������i49.7���j�v�u�M���x�������i42.8���j�v�Ƃ������������B

�������`�̃N���W�b�g�J�[�h�������Ă���̂͑S�̂�87.3���ŁA

���̒���73.0�����������̃J�[�h�𗘗p���Ă����B

�N�オ������قǕ��������p���Ă���l�������Ȃ�A20��ł�38.6����1���̃J�[�h�̂ݗ��p�ŁA

�������`�̃J�[�h���L���i70.4���j���A���̐�������Ⴉ�����B

�N���W�b�g�J�[�h���g�����R�́A�u�|�C���g�߂�������i47.4���j�v���ő��ŁA

�u�������������������̂��D���ł͂Ȃ�����i36.2���j�v������ɑ������B

�u�|�C���g�߂�������v�͓��ɏ����i54.4���j�ɑ����A�u����̂��X�œ��T�����邩��i23.4���j�v��

���l�����߂��������Ƃ���A�����͂��������J�[�h���p�̓��@�ƂȂ��Ă��邱�Ƃ��z���ł���B

CNET Networks Japan

http://japan.cnet.com/marketing/story/0,3800080523,20389601,00.htm

http://japan.cnet.com/story_media/20389601/090310ishare-2.jpg

{kind=link}

>>2�ȍ~�ɑ���

|

|

|

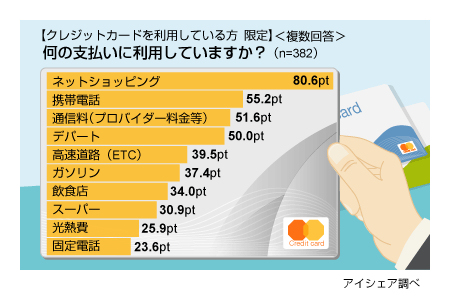

2 �F�o���E�z�� ���F2009/03/10(��) 20:55:18 ID:???0

���̎x�����ɃJ�[�h�𗘗p���Ă��邩���ŕ������Ƃ���A�u�l�b�g�V���b�s���O�v��80.6���ōł��������A

�u�g�ѓd�b�i55.2���j�v�u�v���o�C�_�[�������̒ʐM���i51.6���j�v�Ƃ̉��������A

40��ł́A�ǂ����60���ȏオ�J�[�h�Ŏx���������Ă���Ɖ����B

�j���ł́u�������H�iETC�j�v52.1���A�u�K�\�����i44.2���j�v�ƎԊW�̎x������������l�������A

�����ł́u�f�p�[�g�i64.1���j�v�u�X�[�p�[�i37.7���j�v�ƁA�������ő����g�p����Ă����B�܂��A

30��i29.4���j�A40��i31.8���j�ł́u���M��v�A40��i30.0���j�A

50��i28.9���j�ł́u�Œ�d�b�v�����߂������_�������I�������B

�N���W�b�g�J�[�h���g�p���Ē��܂����|�C���g��43.7�����u�����v�ƌ������Ă���ƉB

�u�����v�Ɋ�����̂͒j���i37.2���j��菗���i52.1���j��14.9�|�C���g�����A�j���ł�

�u�V���b�s���O�T�C�g�̃|�C���g�i34.0���j�v��u�d�q�}�l�[�i20.9���j�v�Ɋ�����l�ȂǁA

�[�������ꂽ�B�܂��A�u�}�C���v�Ɍ�������̂�30��i21.0���j���ł������A

���ʁE�N��ɂ���ă|�C���g�̗��p���@�ɓ��F������ꂽ�B

�N���W�b�g�J�[�h�̔�r�T�C�g�͑������邪�A�J�[�h���L�҂ŃJ�[�h�������Ă���

��r�T�C�g���������Ƃ�����l��30���ȏ�ŁA���̂���26.0���́u���x�����Ă���v�ƉB

�J�[�h�����L���Ă��Ȃ��l�ł�17.5�����u���x�����Ă���v�Ƃ��Ă���B���łɃJ�[�h�������Ă���l���A

�܂��J�[�h�������Ă��Ȃ��l���N���W�b�g�J�[�h�̃T�[�r�X�A�V�K����ɂ͋���������̂�������Ȃ��B

�i�����j

�u�g�ѓd�b�i55.2���j�v�u�v���o�C�_�[�������̒ʐM���i51.6���j�v�Ƃ̉��������A

40��ł́A�ǂ����60���ȏオ�J�[�h�Ŏx���������Ă���Ɖ����B

�j���ł́u�������H�iETC�j�v52.1���A�u�K�\�����i44.2���j�v�ƎԊW�̎x������������l�������A

�����ł́u�f�p�[�g�i64.1���j�v�u�X�[�p�[�i37.7���j�v�ƁA�������ő����g�p����Ă����B�܂��A

30��i29.4���j�A40��i31.8���j�ł́u���M��v�A40��i30.0���j�A

50��i28.9���j�ł́u�Œ�d�b�v�����߂������_�������I�������B

�N���W�b�g�J�[�h���g�p���Ē��܂����|�C���g��43.7�����u�����v�ƌ������Ă���ƉB

�u�����v�Ɋ�����̂͒j���i37.2���j��菗���i52.1���j��14.9�|�C���g�����A�j���ł�

�u�V���b�s���O�T�C�g�̃|�C���g�i34.0���j�v��u�d�q�}�l�[�i20.9���j�v�Ɋ�����l�ȂǁA

�[�������ꂽ�B�܂��A�u�}�C���v�Ɍ�������̂�30��i21.0���j���ł������A

���ʁE�N��ɂ���ă|�C���g�̗��p���@�ɓ��F������ꂽ�B

�N���W�b�g�J�[�h�̔�r�T�C�g�͑������邪�A�J�[�h���L�҂ŃJ�[�h�������Ă���

��r�T�C�g���������Ƃ�����l��30���ȏ�ŁA���̂���26.0���́u���x�����Ă���v�ƉB

�J�[�h�����L���Ă��Ȃ��l�ł�17.5�����u���x�����Ă���v�Ƃ��Ă���B���łɃJ�[�h�������Ă���l���A

�܂��J�[�h�������Ă��Ȃ��l���N���W�b�g�J�[�h�̃T�[�r�X�A�V�K����ɂ͋���������̂�������Ȃ��B

�i�����j

3 �F������������N�F2009/03/10(��) 20:55:51 ID:+Uldm1+1O

2��������[

4 �F������������N�F2009/03/10(��) 20:56:18 ID:ZcjqHzm00

�g��Ȃ�����Ȃ������Ƃ���́H

5 �F������������N�F2009/03/10(��) 20:56:40 ID:LfVdRvc30

���̓R���r�j�ł��ɂ����ł��N���W�b�g����

6 �F������������N�F2009/03/10(��) 20:58:14 ID:lLbhgPVi0

�̃T�����[�}�������߂钼�O�ɍ�����̂́A�C�O���s

���Q�ی��̗D�ʂ��ŁA�j�R�X�ƃZ�]���A���b�N�X�ɂ����B

���Q�ی��̗D�ʂ��ŁA�j�R�X�ƃZ�]���A���b�N�X�ɂ����B

7 �F������������N�F2009/03/10(��) 20:58:35 ID:xBw0gDoq0

���{�����ŃT�����n����ԂɂȂ��Ă�A���������ĂȁB

8 �F������������N�F2009/03/10(��) 20:58:48 ID:fQBunHZQ0

�ӊO�ȂƂ����Suica�̃`���[�W�́A�|�C���g�Ҍ�����1.5��������

9 �F������������N�F2009/03/10(��) 20:59:28 ID:qY7XNYBv0

ANA�X�[�p�[�t���C���[�Y�J�[�h��JAL�O���[�o���N���u��2���݂ł�

10 �F�i�@�L���M�j ��SAITAMAHo. �F2009/03/10(��) 20:59:48 ID:QULou0ER0 BE:1661494289-2BP(465)

>>7

�J�[�h��Ђ����{�����̍L�����o���܂����Ă邩��A�|�C���g���Q�{�ɂȂ�����

�J�[�h��Ђ����{�����̍L�����o���܂����Ă邩��A�|�C���g���Q�{�ɂȂ�����

11 �F������������N�F2009/03/10(��) 21:00:50 ID:+LIC53Gn0

12 �F������������N�F2009/03/10(��) 21:02:33 ID:8xYHgAbG0

���ϕ��@���N���J�݂̂ȏꍇ�ȊO�͌����i�l�b�g�o���N�_�C���N�g�j���ȁ[�@�c�ɂ͕s�ւ����ȁ[

13 �F������������N�F2009/03/10(��) 21:03:10 ID:ErFpQE5H0

�N�����̃��c���ǂ����Ǝv����B

���A�l�b�g�p�ƒʏ�g�p�̃J�[�h������������A

�N�����̃h�R���J�[�h�������A�T�[�r�X�I���ɂȂ����Ⴄ��B

���A�l�b�g�p�ƒʏ�g�p�̃J�[�h������������A

�N�����̃h�R���J�[�h�������A�T�[�r�X�I���ɂȂ����Ⴄ��B

14 �F������������N�F2009/03/10(��) 21:03:23 ID:BJ7TuJzg0

�ꎞ���S�[���h�J�[�h�������Ă������A

�N1���~���炢�����āA���̃����b�g���Ȃ������B

�܂��A�ŋ߂͈Ⴄ���AAMEX�Ȃ��������������

�g����Ƃ��낪���Ȃ������B

����ȗ��A�N�����̃J�[�h���������Ă��Ȃ��B

�N1���~���炢�����āA���̃����b�g���Ȃ������B

�܂��A�ŋ߂͈Ⴄ���AAMEX�Ȃ��������������

�g����Ƃ��낪���Ȃ������B

����ȗ��A�N�����̃J�[�h���������Ă��Ȃ��B

15 �F������������N�F2009/03/10(��) 21:03:28 ID:VlP8ZQk2O

�|�C�������ĉ��H

16 �F������������N�F2009/03/10(��) 21:04:01 ID:LUF85RNb0

���i�̓l�b�g�V���b�s���O�ƒʐM�����M��̎x�������炢������

�C�O���s�I�ՂŃL���b�V���O�𗘗p����ƕ֗�

�C�O���s�I�ՂŃL���b�V���O�𗘗p����ƕ֗�

17 �F������������N�F2009/03/10(��) 21:04:39 ID:8xYHgAbG0

>>15

ID��VIP�@�I�I�I

ID��VIP�@�I�I�I

18 �F������������N�F2009/03/10(��) 21:04:42 ID:c+G7/IoXO

>>4

�d�b����d�C����̖��ׂ��ꖇ�ɂ܂Ƃ܂�A

�U�ւ���x�ōςނ���Ǘ����₷���B�������|�C���g�����B

�������U�ւ͗����ɂȂ�̂ŁA������`�̐l�ɂ�VISA�f�r�������B

�d�b����d�C����̖��ׂ��ꖇ�ɂ܂Ƃ܂�A

�U�ւ���x�ōςނ���Ǘ����₷���B�������|�C���g�����B

�������U�ւ͗����ɂȂ�̂ŁA������`�̐l�ɂ�VISA�f�r�������B

19 �F������������N�F2009/03/10(��) 21:05:47 ID:8xYHgAbG0

20 �F������������N�F2009/03/10(��) 21:06:50 ID:qY7XNYBv0

>>14

�A���b�N�X�͉H�c��`�̃A���b�N�X������H���I�����Ă��܂����̂�

�ق�Ǝg���Ȃ��J�[�h�ɐ��艺�����Ă��܂��܂�����ˁ[

�A���b�N�X�͉H�c��`�̃A���b�N�X������H���I�����Ă��܂����̂�

�ق�Ǝg���Ȃ��J�[�h�ɐ��艺�����Ă��܂��܂�����ˁ[

21 �F������������N�F2009/03/10(��) 21:06:55 ID:3U0sEoG/O

>>10

���[������

���[������

22 �F������������N�F2009/03/10(��) 21:07:29 ID:zmSJ7vzEO

�N���1800���������̃L���b�V���o�b�N��1000�`3000/�����炢

23 �F������������N�F2009/03/10(��) 21:08:35 ID:8xYHgAbG0

>>18

1�������x�Ƃ����ǂ��؋�������˂��@���N���J

�S�[���h�̃����b�g���āA������̎��̃L���b�V���O�g���傫�����炢���ȁB

���ɂ���Ȃ������ł͂���ˁB

1�������x�Ƃ����ǂ��؋�������˂��@���N���J

�S�[���h�̃����b�g���āA������̎��̃L���b�V���O�g���傫�����炢���ȁB

���ɂ���Ȃ������ł͂���ˁB

24 �F������������N�F2009/03/10(��) 21:08:51 ID:LfVdRvc30

�����������邭�炢�Ȃ炻������������

25 �F������������N�F2009/03/10(��) 21:09:55 ID:3U0sEoG/O

26 �F������������N�F2009/03/10(��) 21:10:51 ID:hQ3CSRJW0

�S�[���h�J�[�h���o���Ƃ��̋��̍���Ƃ����������

���[�ւ炵���j�_

���̂��߂����ɔN�z�P�����������̉��l������

���[�ւ炵���j�_

���̂��߂����ɔN�z�P�����������̉��l������

27 �F������������N�F2009/03/10(��) 21:11:20 ID:Qmi5rzL40

�A�}�]���̑��͂��܁`�Ƀl�b�g�Ŕ��������邭�炢�����疳���ȊO�I�����͂Ȃ��ȁE�E

28 �F������������N�F2009/03/10(��) 21:12:54 ID:MCGc7wHa0

�S�[���h�J�[�h�Ƃ����Ď����̋��Ŕ���������̂�

�������Ă�݂̂�ƃA�z���Ǝv�����ǂ�

�������Ă�݂̂�ƃA�z���Ǝv�����ǂ�

29 �F������������N�F2009/03/10(��) 21:14:57 ID:ajo9LKyW0

30 �F������������N�F2009/03/10(��) 21:16:11 ID:xdIWKNrG0

>>28

�݂̂����ɃJ�[�h�̎�ނő��������悤�Ȃ��Ƃ��Ȃ����ȁB

�ނ��떳�ʂȉ����ē���肢�Ȉʂɂ����v���B

���E��VISA�ꖇ�Ŏ�����Ă邵�B

�݂̂����ɃJ�[�h�̎�ނő��������悤�Ȃ��Ƃ��Ȃ����ȁB

�ނ��떳�ʂȉ����ē���肢�Ȉʂɂ����v���B

���E��VISA�ꖇ�Ŏ�����Ă邵�B

31 �F������������N�F2009/03/10(��) 21:16:18 ID:VAPONKF20

���������h�o�V�̃A���b�N�X�̊��U�̓E�U�߂���B

���s���Ă��b�������Ă��邵����������ڂ���B

�������ނ�̐l�̃X�e�[�^�X�𐄑�����\�ُ͈͂�B

���s���Ă��b�������Ă��邵����������ڂ���B

�������ނ�̐l�̃X�e�[�^�X�𐄑�����\�ُ͈͂�B

32 �F������������N�F2009/03/10(��) 21:16:21 ID:5N28Dxc60

37�Ζ��E����N��52���Ȃ̂ŁA�X���K��s��VISA�f�r�b�g�J�[�h��\��������

33 �F������������N�F2009/03/10(��) 21:16:50 ID:dNFW8fa40

�������{�����Ŏg���Ă�B

34 �F������������N�F2009/03/10(��) 21:17:48 ID:BQodVPqb0

�����������̔���Ȃ�����

���x�z�P�O���ł��������炢�Ȃ��ǁC

�ǂ�ǂ�オ���Ă����c�c

���x�z�P�O���ł��������炢�Ȃ��ǁC

�ǂ�ǂ�オ���Ă����c�c

35 �F������������N�F2009/03/10(��) 21:18:00 ID:hQ3CSRJW0

�܂����ۉ��͕��J�[�h���������ĂȂ����ǂ�

��������p�g�P�O�������Ȃ��i�L�E�ցE�M�j

��������p�g�P�O�������Ȃ��i�L�E�ցE�M�j

36 �F������������N�F2009/03/10(��) 21:18:32 ID:BJ7TuJzg0

���N�x�N�����ɂ͋C������I

37 �F������������N�F2009/03/10(��) 21:18:37 ID:xdIWKNrG0

38 �F������������N�F2009/03/10(��) 21:19:10 ID:lvx2eyYw0

�p�ɂɔ�s�@�g���Ƃ��A�ڑ҂ɗ����g���Ƃ������l�ł��Ȃ����A

�S�[���h���̃v���`�i���̂����K�v�������ȁB

�S�[���h���̃v���`�i���̂����K�v�������ȁB

39 �F������������N�F2009/03/10(��) 21:21:03 ID:4gGLzNv2O

�o���̃}�C�h�v���X�ŃK�\�����Q�~�������p���Ă܂���Ђ̏o������̔N��70���~�قǂ��J�[�h�ŗ��đւ��Ă���

���\�|�C���g���܂�����

���\�|�C���g���܂�����

40 �F������������N�F2009/03/10(��) 21:21:13 ID:8xYHgAbG0

>>38

���s���Ȃ��l�Ȃ�P�Ȃ閳�ʂ����ˁB

�ł�����Œn�k�̉e���č����������o�������邩��A�������������Ă��Ȃ��Ƃ��ƕs������

���s���Ȃ��l�Ȃ�P�Ȃ閳�ʂ����ˁB

�ł�����Œn�k�̉e���č����������o�������邩��A�������������Ă��Ȃ��Ƃ��ƕs������

41 �F������������N�F2009/03/10(��) 21:21:35 ID:GY+nBXd00

�Z�]���J�[�h���炵�����ی����U�̂c�l���邩��d���Ȃ�������

���N�����Ă�������@�����[���Ŗ₢���킹�����ǃV�J�g����Ă�

��x�Ƃ����̕ی��ɂ͉������Ȃ����ƂɌ��߂�

���N�����Ă�������@�����[���Ŗ₢���킹�����ǃV�J�g����Ă�

��x�Ƃ����̕ی��ɂ͉������Ȃ����ƂɌ��߂�

42 �F������������N�F2009/03/10(��) 21:21:54 ID:xEXd0XOP0

�����N�x�̂�

���ď����������Ă����ˁB

���ď����������Ă����ˁB

43 �F������������N�F2009/03/10(��) 21:22:15 ID:hEhl/uzS0

44 �F������������N�F2009/03/10(��) 21:24:21 ID:9/uL2LdAO

�����������Ă��邯�NJy�V�J�[�h���������g���ĂȂ���

����

����

45 �F������������N�F2009/03/10(��) 21:24:37 ID:BJ7TuJzg0

���S�R

��s�̎c�������肸�Ɉ������Ƃ��ł��Ȃ������Ƃ��̋�����

������

���{��

��s�̎c�������肸�Ɉ������Ƃ��ł��Ȃ������Ƃ��̋�����

������

���{��

46 �F������������N�F2009/03/10(��) 21:25:49 ID:dNFW8fa40

>>43

�������قƃJ�[�h���قł̉��i���ς��Ȃ��Ȃ�J�[�h���ق̕���������ˁB

�����Ƃ��A���z�̏��i���ƌ������ق̕������ʓI�Ɉ����Ȃ�ꍇ��

�قƂ�ǂ�����A�������قɂȂ邯�ǁB

�������قƃJ�[�h���قł̉��i���ς��Ȃ��Ȃ�J�[�h���ق̕���������ˁB

�����Ƃ��A���z�̏��i���ƌ������ق̕������ʓI�Ɉ����Ȃ�ꍇ��

�قƂ�ǂ�����A�������قɂȂ邯�ǁB

47 �F������������N�F2009/03/10(��) 21:25:49 ID:BQodVPqb0

���{�l�́C�قƂ�ǂ̐l���P����I������̂�

�J�[�h��Ђ����܂�ׂ���Ȃ���������ˁB

�A�����J�l�́C���{�������f�t�H������

��������ł���炵����

�J�[�h��Ђ����܂�ׂ���Ȃ���������ˁB

�A�����J�l�́C���{�������f�t�H������

��������ł���炵����

48 �F������������N�F2009/03/10(��) 21:25:58 ID:8xYHgAbG0

>>43

�ǂ��]��ł��ł��t���悤�Ȃ��Ƃɂ͂Ȃ�Ȃ��Ă��A

�؋�����Ƃ������Ƃ��̂��̂����Ȃ�˂�

�����ԃ��[���ł����A������A�������ˑR����ł��A�����������Ő�ɑ��E�ł���͈͓��ł����g�܂Ȃ����B

�ǂ��]��ł��ł��t���悤�Ȃ��Ƃɂ͂Ȃ�Ȃ��Ă��A

�؋�����Ƃ������Ƃ��̂��̂����Ȃ�˂�

�����ԃ��[���ł����A������A�������ˑR����ł��A�����������Ő�ɑ��E�ł���͈͓��ł����g�܂Ȃ����B

49 �F�P�O�O�O���X��ڎw���j�F2009/03/10(��) 21:26:20 ID:/hBAl7t30

�ǂ����A��C���������g��Ȃ����B

�T�����n�̃J�[�h�łȂ���A�ǂ��ł�������B

�T�����n�̃J�[�h�łȂ���A�ǂ��ł�������B

50 �F������������N�F2009/03/10(��) 21:27:02 ID:V44TdvC3O

�N�����̃J�[�h���~������ΗX�֒����̃W���C���g�J�[�h�����Δ��i�v�I�ɖ���

�������J�[�h�擾�܂łQ�A�R�T�ԁA���肷���P�������炢�����邪

�������ꉞ�J�[�h�͎����Ă��邪�{���Ƀl�b�g�V���b�v�ƌ��������̈������Ƃ��ȊO�ł͎g���Ă��Ȃ���

�������J�[�h�擾�܂łQ�A�R�T�ԁA���肷���P�������炢�����邪

�������ꉞ�J�[�h�͎����Ă��邪�{���Ƀl�b�g�V���b�v�ƌ��������̈������Ƃ��ȊO�ł͎g���Ă��Ȃ���

51 �F������������N�F2009/03/10(��) 21:27:03 ID:eQ3n2soM0

�l������f�����b�g�̈ꕔ

�J�[�h��Ђ�������Ĕ̔��X����萔�����Ƃ�̂ŃJ�[�h��Ђ�{�����������オ��B

�X�R�A�Ⴂ�l�����[���g�߂Ȃ��Ȃ��ċꂵ�ށB

�A�����J�̂悤�Ɋi�����L�����ĒᏊ���ґw�ɂ��ƍ߂Ŏ����������B

�N���W�b�g��Ђ͊C�O���{�������̂œ��R�C�O�l������B

�J�[�h�g��Ȃ��l�i������`�̐l�j�����[����g�ނƂ����ΓI�ɕs���ɂȂ�B

VISA�f�r�b�g�Ȃ�VISA�̎g����X�S���Ŏg���邵�N���W�b�g���̔��X�I�ɂ����������S�B

�N���W�b�g�ւ̒�R�������āA�؋��Őg��łڂ��l��������\���������Ȃ�B

�J�[�h��Ђ�������Ĕ̔��X����萔�����Ƃ�̂ŃJ�[�h��Ђ�{�����������オ��B

�X�R�A�Ⴂ�l�����[���g�߂Ȃ��Ȃ��ċꂵ�ށB

�A�����J�̂悤�Ɋi�����L�����ĒᏊ���ґw�ɂ��ƍ߂Ŏ����������B

�N���W�b�g��Ђ͊C�O���{�������̂œ��R�C�O�l������B

�J�[�h�g��Ȃ��l�i������`�̐l�j�����[����g�ނƂ����ΓI�ɕs���ɂȂ�B

VISA�f�r�b�g�Ȃ�VISA�̎g����X�S���Ŏg���邵�N���W�b�g���̔��X�I�ɂ����������S�B

�N���W�b�g�ւ̒�R�������āA�؋��Őg��łڂ��l��������\���������Ȃ�B

52 �F������������N�F2009/03/10(��) 21:27:44 ID:9wfyUWne0

53 �F������������N�F2009/03/10(��) 21:27:48 ID:BJ7TuJzg0

>49

���܂�A���K�o���N���T������

��ʂ��Ȃ���

���܂�A���K�o���N���T������

��ʂ��Ȃ���

54 �F������������N�F2009/03/10(��) 21:28:22 ID:dNFW8fa40

>>47

�̂̓��{�����͈ꊇ�����ł��|�C���g���{�������̂ŁA

�K�����{�����ɂ��Ă����B

���̓��{�����ɂ��郁���b�g�Ȃ����ǁB

�̂̓��{�����͈ꊇ�����ł��|�C���g���{�������̂ŁA

�K�����{�����ɂ��Ă����B

���̓��{�����ɂ��郁���b�g�Ȃ����ǁB

55 �F������������N�F2009/03/10(��) 21:28:45 ID:LeK3xM7yO

�_�Z���ʔ̓X�Ƃ̕������킹����Ȃ��A���b�N�X���~�������ǁA�ǂ����Ȃ��H�N�����ŁB

56 �F43�F2009/03/10(��) 21:28:59 ID:hEhl/uzS0

>>45

����Ȃ̊W�Ȃ������Ă������A���ꉽ�x�����ƃJ�[�h���グ�����B

>>46

�������ˁB

�t�Ɍ����A�����J�[�h�����z�������ꍇ�A�J�[�h��Ђɕ����萔���������q�������Ă���Ă���Ă��ƂɂȂ��ˁB

������A������500�~�ł��J�[�h�ŕ�����

����Ȃ̊W�Ȃ������Ă������A���ꉽ�x�����ƃJ�[�h���グ�����B

>>46

�������ˁB

�t�Ɍ����A�����J�[�h�����z�������ꍇ�A�J�[�h��Ђɕ����萔���������q�������Ă���Ă���Ă��ƂɂȂ��ˁB

������A������500�~�ł��J�[�h�ŕ�����

57 �F������������N�F2009/03/10(��) 21:29:42 ID:V44TdvC3O

>>26

�� �Z���`�����I���J�[�h

�� �Z���`�����I���J�[�h

58 �F�i�@�L���M�j ��SAITAMAHo. �F2009/03/10(��) 21:30:05 ID:QULou0ER0 BE:1292273478-2BP(465)

>>50

�䂤����W���C���g�͖��c���ɂȂ��đS�ċ����I���Ȃ̂ꂷ

�䂤����W���C���g�͖��c���ɂȂ��đS�ċ����I���Ȃ̂ꂷ

59 �F������������N�F2009/03/10(��) 21:31:34 ID:y1iLw6+JO

��p��ƎԂ̃��[����300�����炢�؋����������

�N���J�̐R���ɒʂ������Ƃ��Ȃ��̂͂��̂����Ȃ̂��c

�w���ł�������̂ɂȂ�ŃI���͒e�����I

�N���J�̐R���ɒʂ������Ƃ��Ȃ��̂͂��̂����Ȃ̂��c

�w���ł�������̂ɂȂ�ŃI���͒e�����I

60 �F43�F2009/03/10(��) 21:31:46 ID:hEhl/uzS0

>>48

�܂����������̖�肾����A����͎d���Ȃ��ˁB

>>54

�����͂��̎���̖��c�Ŗ�����ϲ�߁B���̂���͂����������B�r�W�l�X�N���X�łQ�N�ɂP��̓��[���b�p�ɍs���Ă��B

�����}�C�y�ɂ��Ă邯�ǁA�����b�g�̓L�����y�[���ɓ�����₷�����Ƃ̂�w

�܂����������̖�肾����A����͎d���Ȃ��ˁB

>>54

�����͂��̎���̖��c�Ŗ�����ϲ�߁B���̂���͂����������B�r�W�l�X�N���X�łQ�N�ɂP��̓��[���b�p�ɍs���Ă��B

�����}�C�y�ɂ��Ă邯�ǁA�����b�g�̓L�����y�[���ɓ�����₷�����Ƃ̂�w

61 �F������������N�F2009/03/10(��) 21:32:46 ID:+jjJzCb60

>>34

����Ȏ�����̂��H�Ǝv���č����ׂĂ݂���A

30���̂͂���100���ɂȂ��Ăċ�����

20���ȏ�g�������ƂȂ����A������������100���҂��Ȃ�w

����Ȏ�����̂��H�Ǝv���č����ׂĂ݂���A

30���̂͂���100���ɂȂ��Ăċ�����

20���ȏ�g�������ƂȂ����A������������100���҂��Ȃ�w

62 �F������������N�F2009/03/10(��) 21:32:58 ID:dDuA7xv20

VISA��MASTER��JCB

63 �F������������N�F2009/03/10(��) 21:35:00 ID:9X4en8yl0

�h���Ј��̉����Ȃ���VISA�J�[�h���Ă�����g���Ă����

���������͈������Ƃ��ƕς��A�ʔ̂Ƃ��J�[�h�������ƕ֗��������

�ł�1�����ƃJ�[�h��ЂɃ����b�g�Ȃ��Ǝv�����Ȃ�

���������͈������Ƃ��ƕς��A�ʔ̂Ƃ��J�[�h�������ƕ֗��������

�ł�1�����ƃJ�[�h��ЂɃ����b�g�Ȃ��Ǝv�����Ȃ�

64 �F������������N�F2009/03/10(��) 21:36:17 ID:dNFW8fa40

65 �F������������N�F2009/03/10(��) 21:37:06 ID:hEhl/uzS0

>>63

�X����萔���𐔃p�[�Z���g���炦���B

�X����萔���𐔃p�[�Z���g���炦���B

66 �F������������N�F2009/03/10(��) 21:37:17 ID:8xYHgAbG0

>>51

�T�u�v���C�����[���j�]�Ƃ��A

������Ɛ̂̊؍��̃J�[�h�j�Y�Ƃ����Ă���A�s�p�ӂȎ؋�����z�̓o�J����B

�ł��t�������́A���܂���āA�܂Ƃ��Ȑl�̏�ɍ~���Ă���킯������ˁB

�؋��͂Ȃ��ق����������A

�g�̏���킫�܂��Đ������镪�ɂ́A�ǂ�Ȏ��ł������x���Ȃ��悤�ȍ��ł���ׂ�������{�́B

�T�u�v���C�����[���j�]�Ƃ��A

������Ɛ̂̊؍��̃J�[�h�j�Y�Ƃ����Ă���A�s�p�ӂȎ؋�����z�̓o�J����B

�ł��t�������́A���܂���āA�܂Ƃ��Ȑl�̏�ɍ~���Ă���킯������ˁB

�؋��͂Ȃ��ق����������A

�g�̏���킫�܂��Đ������镪�ɂ́A�ǂ�Ȏ��ł������x���Ȃ��悤�ȍ��ł���ׂ�������{�́B

67 �F������������N�F2009/03/10(��) 21:39:18 ID:c9YWRDRj0

�|�C���g�̂��߂ɗ]�v�ɋ��g���̂̓A�z������

68 �F������������N�F2009/03/10(��) 21:42:00 ID:ClQs/xeQ0

>>47

���{�͓��݊O�����畂�オ�������Ȃ�

������j�Y���Ă���撣���Ă�

�X�e�[�^�X�܂Ń|���|�������ǂ��납�A���{����쎀�����Ă��肦�邗

�܁[�����N���X�̉��́A�P���ɋ����Ƃ���̂��������Ă���������

���{�͓��݊O�����畂�オ�������Ȃ�

������j�Y���Ă���撣���Ă�

�X�e�[�^�X�܂Ń|���|�������ǂ��납�A���{����쎀�����Ă��肦�邗

�܁[�����N���X�̉��́A�P���ɋ����Ƃ���̂��������Ă���������

69 �F������������N�F2009/03/10(��) 21:42:27 ID:9X4en8yl0

����������N���W�b�g�J�[�h�Ή������Ă��������Ƃ����̂��悭�������̂����

���ʓI�ɍw���ʂ������邩��炵�����ǁA���͋t���Ǝv���Ă�

���������݂����Ȕh���Ј��E��1.5�N�@�N��300���Ŏ؋�60���̃S�~�܂ŐR���ʂ��Ă����̂��ˁE�E�E

���K�o�����ŋ߂͔K�����������������̂���

�]�v�ł��t���������Ǝv����

���ʓI�ɍw���ʂ������邩��炵�����ǁA���͋t���Ǝv���Ă�

���������݂����Ȕh���Ј��E��1.5�N�@�N��300���Ŏ؋�60���̃S�~�܂ŐR���ʂ��Ă����̂��ˁE�E�E

���K�o�����ŋ߂͔K�����������������̂���

�]�v�ł��t���������Ǝv����

70 �F������������N�F2009/03/10(��) 21:43:47 ID:Tgfbsc9C0

�}�C�����߂�������N���2000�~�̂`�m�`�|�i�b�a���C���Ɏg���Ă܂�

�{���͂u���y�`�ɂ������������ǂ��傤�ǍďA�E�����Ƃ��ɐ\��������R���ł͂˂�ꂿ�������

���������}�C�����܂邩��N���2000�~�����Ă����Ƃ�܂�

��s�@�ɏ��Ȃ��Ă��d�����ɓ���邱�Ƃ��ł��邵�A����ł����Ƃ�Ă����ɂȂ��Ă邩��

�{���͂u���y�`�ɂ������������ǂ��傤�ǍďA�E�����Ƃ��ɐ\��������R���ł͂˂�ꂿ�������

���������}�C�����܂邩��N���2000�~�����Ă����Ƃ�܂�

��s�@�ɏ��Ȃ��Ă��d�����ɓ���邱�Ƃ��ł��邵�A����ł����Ƃ�Ă����ɂȂ��Ă邩��

71 �F������������N�F2009/03/10(��) 21:43:49 ID:bi7sI+fdO

>>66

�j�Y�Ń`�����ɂł��邵�A�ł��t�������͑��l������Ă�������؋����Ȃ��z�̓o�J

�����̉҂�����x���������g����V�X�e�����ő�����p���ő�̖L������ׂ�

�ƕč��l��t�@���h����Z�@�ւ̓z�͌������낤��

���Z���͎g����Ȃ����̃{�[�i�X�ď�������

�T�u�v���C���̌��I�����̒����ō���̂͏����̂�

�j�Y�Ń`�����ɂł��邵�A�ł��t�������͑��l������Ă�������؋����Ȃ��z�̓o�J

�����̉҂�����x���������g����V�X�e�����ő�����p���ő�̖L������ׂ�

�ƕč��l��t�@���h����Z�@�ւ̓z�͌������낤��

���Z���͎g����Ȃ����̃{�[�i�X�ď�������

�T�u�v���C���̌��I�����̒����ō���̂͏����̂�

72 �F������������N�F2009/03/10(��) 21:44:09 ID:qY7XNYBv0

>>60

���������Ȃ��Ă����}�C���[�ł���H

���������Ȃ��Ă����}�C���[�ł���H

73 �F������������N�F2009/03/10(��) 21:44:10 ID:ZM4W4YOV0

5���ȏ�̔��������鎞�����N���W�b�g�J�[�h��

�ꊇ�����Ŏg�p���Ă���B

�|�C���g�Ȃ�č��܂ňӎ��������Ȃ������ȁE�E�E

�ꊇ�����Ŏg�p���Ă���B

�|�C���g�Ȃ�č��܂ňӎ��������Ȃ������ȁE�E�E

74 �F������������N�F2009/03/10(��) 21:44:36 ID:1qaVRxVJ0

�C�O���s�̂Ƃ��ɏ�����B

�A�����J�œ|��ċ~�}�Ԃŕa�@�ɒS�����܂�Ă�����Ɛf�Ă��������

���v�S�O�O�O�h�����炢�������ꂽ�B

�Ƃ肠�����J�[�h�ňꊇ�������āA�A����J�[�h�t�т̕ی��őS�z�o�b�N�ł����B

�A�����J�œ|��ċ~�}�Ԃŕa�@�ɒS�����܂�Ă�����Ɛf�Ă��������

���v�S�O�O�O�h�����炢�������ꂽ�B

�Ƃ肠�����J�[�h�ňꊇ�������āA�A����J�[�h�t�т̕ی��őS�z�o�b�N�ł����B

75 �F������������N�F2009/03/10(��) 21:45:15 ID:oVOeAOcaO

�N���J�̂��A�Ō����͌��T���ʂ����g��Ȃ���

�t�@�~�}�J�[�h���ă��{�����ǃN�I�J�[�h�����邩��R���r�j�Ŏg���̂ɕ֗�����

�t�@�~�}�J�[�h��������Edy��nanaco������

�t�@�~�}�J�[�h���ă��{�����ǃN�I�J�[�h�����邩��R���r�j�Ŏg���̂ɕ֗�����

�t�@�~�}�J�[�h��������Edy��nanaco������

76 �F������������N�F2009/03/10(��) 21:45:56 ID:2nIvY+7K0

>>71

�ŏ��̓�s�ŁA����ŃA�����J�͔j�]�����ƌ������Ƃ���

�ŏ��̓�s�ŁA����ŃA�����J�͔j�]�����ƌ������Ƃ���

77 �F������������N�F2009/03/10(��) 21:47:05 ID:ClQs/xeQ0

���̃o�A�����̋���

�C���t���Ȃ����茻���ŋ��@���̐��͂�邬�Ȃ��Ǝv����Ȃ�

�N���J�A�v���y�C�h�ʉ݁A�d�q�}�l�[�A��

�������痬�ʂ����Ă����Ȃ�Č����M�p����B���������č�����܂�ŖA����

�ŖA�͂������獑�ɋ~�ς��Ă������

���������đS�̐ӔC�ɂ����Ⴄ�̂��B���ق��Ă���您��

�C���t���Ȃ����茻���ŋ��@���̐��͂�邬�Ȃ��Ǝv����Ȃ�

�N���J�A�v���y�C�h�ʉ݁A�d�q�}�l�[�A��

�������痬�ʂ����Ă����Ȃ�Č����M�p����B���������č�����܂�ŖA����

�ŖA�͂������獑�ɋ~�ς��Ă������

���������đS�̐ӔC�ɂ����Ⴄ�̂��B���ق��Ă���您��

78 �F������������N�F2009/03/10(��) 21:48:50 ID:EkdocBVz0

VIEW-Suica�͔N��500�~�������邪�A

����ς�֗����BVISA�Amaster�o�O�d�l��

Edy�`���[�W���\�����B

��������P���ł����B

����ς�֗����BVISA�Amaster�o�O�d�l��

Edy�`���[�W���\�����B

��������P���ł����B

79 �F������������N�F2009/03/10(��) 21:49:31 ID:aQCTDOPq0

�ǂ��炢�X���ł���

80 �F������������N�F2009/03/10(��) 21:50:22 ID:eF9Z4AStO

�g�т��K�\�������A�d�C�����A�R���r�j���J�[�h���Ȃ�S�Ďg���Ă��

�����̊��������Ȃ肠�邵��

�����̊��������Ȃ肠�邵��

81 �F������������N�F2009/03/10(��) 21:50:25 ID:l6LWk+UD0

���͔N�����̃J�[�h�͐M����T�[�r�X�̖ʂŕs�����Ȃ�

���̈�ʂ̃X�^���_�[�h�J�[�h�ŔN���1500�~���炢�̂���Ԃ������肭��B

���̈�ʂ̃X�^���_�[�h�J�[�h�ŔN���1500�~���炢�̂���Ԃ������肭��B

82 �F������������N�F2009/03/10(��) 21:51:27 ID:QhlePFDU0

�N�����ĂƂ��Ă�́H�C�ɂ������Ƃ��Ȃ���

83 �F������������N�F2009/03/10(��) 21:52:04 ID:iSooClsz0

�L���b�V���O�g�v��Ȃ�����V���b�s���O�g�グ�ĖႢ������

84 �F�i�@�L���M�j ��SAITAMAHo. �F2009/03/10(��) 21:52:24 ID:QULou0ER0 BE:323068272-2BP(465)

>>81

�O�H����UFJ��s�͉i�N������

�O�H����UFJ��s�͉i�N������

85 �F������������N�F2009/03/10(��) 21:54:09 ID:r2Q0HkPc0

���E���̋������Ƙb���������A�݂ȃN���W�b�g�J�[�h�������Ă��Ȃ������B

86 �F������������N�F2009/03/10(��) 21:55:39 ID:8xYHgAbG0

�N���J��1���Ȃ�܂��������������x�z�܂Ŏg���ƁA�s�������Ƃ��뎩��ʻ�݂Ȋz�ɂȂ邩��˂��[

������������ė��R�Ŏ�����Ȃ����Ă�

������������ė��R�Ŏ�����Ȃ����Ă�

87 �F������������N�F2009/03/10(��) 21:55:43 ID:vRcP77s+0

�N���J���ƃ��{�����Ŏx���������ł�����

�|�C���g�����܂邵

�|�C���g�����܂邵

88 �F������������N�F2009/03/10(��) 21:55:49 ID:ClQs/xeQ0

�Ȃ������N���J�Q�������Ă�B��l�̂����Ȃ݂Ƃ������

�̂̓l�b�g���ς̎�i�����Ȃ����������ނ���

�����܂ʼn��͓��{�Љ�̗���Ɍ��X���Ă������o����

�̂̓l�b�g���ς̎�i�����Ȃ����������ނ���

�����܂ʼn��͓��{�Љ�̗���Ɍ��X���Ă������o����

89 �F������������N�F2009/03/10(��) 21:56:56 ID:ergY0hQ70

�N���J�̗��_�͂ł��邾���N���J�����ɂ���

���������낵�ɋ�s�i�`�s�l�j�ɍs�����ŏ����ɂł���_���ȁB

�؋����Ă������ǁA�����ɂ���������Ό㕥���Ȃ�����

�ʂɎ�Ă銴�o�͂Ȃ����ǁi�������Ƃ��ĂȂ����j������ĊԈႢ�H

���������낵�ɋ�s�i�`�s�l�j�ɍs�����ŏ����ɂł���_���ȁB

�؋����Ă������ǁA�����ɂ���������Ό㕥���Ȃ�����

�ʂɎ�Ă銴�o�͂Ȃ����ǁi�������Ƃ��ĂȂ����j������ĊԈႢ�H

90 �F������������N�F2009/03/10(��) 21:57:23 ID:qk4qHAkE0

>>77

�܂��C���t���ɋ����̂͊��Ȃ��ǂ˂�

�������̂ɐM�p���Ȃ��������đ������A���O���̏ꍇ�͌����ŋ��Ƃ�

��T�Ɍ�����B�ł����{�̏ꍇ�f�t���������낤���猻���ŋ��Ȃ���

VISA�J�[�h�ꖇ�����Ƃ������ł��Ȃ�֗��B

�܂��C���t���ɋ����̂͊��Ȃ��ǂ˂�

�������̂ɐM�p���Ȃ��������đ������A���O���̏ꍇ�͌����ŋ��Ƃ�

��T�Ɍ�����B�ł����{�̏ꍇ�f�t���������낤���猻���ŋ��Ȃ���

VISA�J�[�h�ꖇ�����Ƃ������ł��Ȃ�֗��B

91 �F������������N�F2009/03/10(��) 21:57:59 ID:H1nOFPgzO

���{�̃J�[�h���ς̂X���̎x�����͈ꊇ�B���{�g���l�͏����B

�A�����J�l�͂���̋t�B

����͖łԂ킗

�A�����J�l�͂���̋t�B

����͖łԂ킗

92 �F������������N�F2009/03/10(��) 21:58:05 ID:11WWt5Dx0

�X�C�J�������R�֗��ɂȂ���

93 �F������������N�F2009/03/10(��) 21:59:02 ID:WUDBN/ff0

�i�N����������

���܂ł���S��

���܂ł���S��

94 �F������������N�F2009/03/10(��) 22:00:00 ID:ergY0hQ70

���{��������l���ĉ��Ȃ́H�n���Ȃ́H�H

95 �F������������N�F2009/03/10(��) 22:00:15 ID:vRcP77s+0

96 �F������������N�F2009/03/10(��) 22:00:28 ID:EkdocBVz0

�K�v�Ȏx�����Ɏg�p����Ό��������̘b����ȁB

�g�������邱�ƂȂ����B

�悭�N���W�b�g�j�Y�Ƃ��������ǁA�{���Ɏ����S�̖����z���Ǝv���B

�Ƃ͌����Ȃ�����A���Z���Y���R������������́A

���������g���̂��|�������B

�g�������邱�ƂȂ����B

�悭�N���W�b�g�j�Y�Ƃ��������ǁA�{���Ɏ����S�̖����z���Ǝv���B

�Ƃ͌����Ȃ�����A���Z���Y���R������������́A

���������g���̂��|�������B

97 �F������������N�F2009/03/10(��) 22:00:34 ID:MSBf/mTY0

98 �F������������N�F2009/03/10(��) 22:00:41 ID:8xYHgAbG0

>>89

��[�@���Ƃ��A��s�ɂ����͂��邯�ǁA�s�����̈��݉��̃c�P�́A����ώ؋����Ǝv���킯�ł�

��[�@���Ƃ��A��s�ɂ����͂��邯�ǁA�s�����̈��݉��̃c�P�́A����ώ؋����Ǝv���킯�ł�

99 �F������������N�F2009/03/10(��) 22:01:47 ID:dNFW8fa40

>>87

> �N���J���ƃ��{�����Ŏx���������ł�����

����͍ł��A�t�H�Ȏg�������B���z�̋��������ɂȂ�B

���X�̃��{�����z�����X�̗��p���x�z�ȏ�ɐݒ肷��̂��������g�����B

> �N���J���ƃ��{�����Ŏx���������ł�����

����͍ł��A�t�H�Ȏg�������B���z�̋��������ɂȂ�B

���X�̃��{�����z�����X�̗��p���x�z�ȏ�ɐݒ肷��̂��������g�����B

100 �F������������N�F2009/03/10(��) 22:01:59 ID:Qmi5rzL40

101 �F������������N�F2009/03/10(��) 22:02:40 ID:2nIvY+7K0

>>96

�����̂Ƃ�������!

�����̂Ƃ�������!

102 �F������������N�F2009/03/10(��) 22:05:07 ID:ak9RqzWl0

�`�m�`-�i�b�a�Ń|�C���g���߂�2�N��1�[���b�p�������P���s���Ă�B

103 �F������������N�F2009/03/10(��) 22:06:13 ID:+7tRkKxNO

iD���Ăǂ��Ŏg����́H

104 �F������������N�F2009/03/10(��) 22:07:45 ID:mYqhSDBcO

�h�R���V���b�v

105 �F������������N�F2009/03/10(��) 22:08:14 ID:SlnVxbZ80

>>89

��{�I�Ɏ؋��ł��鎖�͊m���B

�ł��ꊇ�Ŏx��������Ȃ����

�|�C���g�̊Ҍ��������}�C�i�X�����ɂȂ��ċA���Ă�����������؋��i�O�O�j

�����������ɂ͌��x�z�̐��{�̎c�����L�[�v���Ă����`��

��{�I�Ɏ؋��ł��鎖�͊m���B

�ł��ꊇ�Ŏx��������Ȃ����

�|�C���g�̊Ҍ��������}�C�i�X�����ɂȂ��ċA���Ă�����������؋��i�O�O�j

�����������ɂ͌��x�z�̐��{�̎c�����L�[�v���Ă����`��

106 �F������������N�F2009/03/10(��) 22:09:26 ID:dNFW8fa40

>>95

�����Ƃ������̂��߂ɂ���̂́A

�ł��邾�������̒��������鎖�ł����āA

�����ċ������Ď؋����邱�Ƃł͂Ȃ��B

�����Ƃ������Ɏ؋�����͔̂j�Y�̌��B

�����Ƃ������̂��߂ɂ���̂́A

�ł��邾�������̒��������鎖�ł����āA

�����ċ������Ď؋����邱�Ƃł͂Ȃ��B

�����Ƃ������Ɏ؋�����͔̂j�Y�̌��B

107 �F������������N�F2009/03/10(��) 22:09:31 ID:VFmDDeRNO

>>94

�n�����Ǝv����w

�����͓S���n�J�[�h�����C���B

�d�ԑ�ق��A�n��f�p�[�g�A�X�[�p�[�Ȃǂ̔������A

���̑����낢��Ɏg���Ă���B

�|�C���g�͈�~�P�ʂŔ������Ɏg���邩��C�ɓ����Ă���B

ANA��JAL�݂����Ȉ��|�C���g�����߂�K�v��������

����Ɍ���ꂽ�p�r�ł����g���Ȃ��̂��ĕs�ւ���Ȃ�?

�n�����Ǝv����w

�����͓S���n�J�[�h�����C���B

�d�ԑ�ق��A�n��f�p�[�g�A�X�[�p�[�Ȃǂ̔������A

���̑����낢��Ɏg���Ă���B

�|�C���g�͈�~�P�ʂŔ������Ɏg���邩��C�ɓ����Ă���B

ANA��JAL�݂����Ȉ��|�C���g�����߂�K�v��������

����Ɍ���ꂽ�p�r�ł����g���Ȃ��̂��ĕs�ւ���Ȃ�?

108 �F������������N�F2009/03/10(��) 22:09:44 ID:kRFbxgVE0

>>87

�N�͗D�njڋq����

�N�͗D�njڋq����

109 �F������������N�F2009/03/10(��) 22:11:08 ID:5WUZt53K0

������UC�S�[���h��iD

���l��JCB��QUICPay���p

���l��JCB��QUICPay���p

110 �F������������N�F2009/03/10(��) 22:11:35 ID:uB4M9ILh0

��Ў��߂鎞������W�Q�c�b�J�[�h

�N����邯�ǁA���̃����b�g��������E�E�E�E

�N����邯�ǁA���̃����b�g��������E�E�E�E

111 �F������������N�F2009/03/10(��) 22:12:50 ID:dISPDxX/0

�̃J�[�h�T�����炢�����ăS�[���h���̂ŔN�����łT���ȏ㕥���Ă��������������B

���͑S����ĔN�����̃J�[�h�Q������

���͑S����ĔN�����̃J�[�h�Q������

112 �F������������N�F2009/03/10(��) 22:12:53 ID:FCEYOh6UO

���Ԃ�J�[�h�ŋ�

�Ȃ�ƃ|�C���g���������ł���I

�P�|�C���g�P�~

�Ȃ�ƃ|�C���g���������ł���I

�P�|�C���g�P�~

113 �F������������N�F2009/03/10(��) 22:13:40 ID:kVFGWmzoO

JR��JAL���悭���p������ǂȂJ�[�h������ق����������ȁH�@

���������A���b�N�X�ƈɐ��O�r�U�J�[�h�͎����Ă�B���i�̔�����(�X�[�p�[�Ƃ��R���r�j)�̓o���o�������猻�����������ȁH

�J�[�h�ŕ����ă|�C���g�ɂ��ׂ����H

���������A���b�N�X�ƈɐ��O�r�U�J�[�h�͎����Ă�B���i�̔�����(�X�[�p�[�Ƃ��R���r�j)�̓o���o�������猻�����������ȁH

�J�[�h�ŕ����ă|�C���g�ɂ��ׂ����H

114 �F������������N�F2009/03/10(��) 22:15:00 ID:vRcP77s+0

>>108

���X�̎x�����z�͖����Ȃ�������ō��z�ɐݒ肵�Ă邩��؋��������Ă����悤�Ȃ��Ƃ͂Ȃ��B

���ʂ̌��͐ݒ�z�ȉ��̎x�������قƂ�ǂ�����傫���o�������������

�����������Ďx�����������B

���X�̎x�����z�͖����Ȃ�������ō��z�ɐݒ肵�Ă邩��؋��������Ă����悤�Ȃ��Ƃ͂Ȃ��B

���ʂ̌��͐ݒ�z�ȉ��̎x�������قƂ�ǂ�����傫���o�������������

�����������Ďx�����������B

115 �F�i�@�L���M�j ��SAITAMAHo. �F2009/03/10(��) 22:15:07 ID:QULou0ER0 BE:738441784-2BP(465)

>>103

���Ԃ�Ԃ����Ԃ�

���Ԃ�Ԃ����Ԃ�

116 �F������������N�F2009/03/10(��) 22:15:23 ID:FCEYOh6UO

117 �F������������N�F2009/03/10(��) 22:16:02 ID:TupG5L6D0

�J�グ�ԍς̂R���Ԃ����o����ƃn�}����

118 �F������������N�F2009/03/10(��) 22:16:25 ID:VFmDDeRNO

119 �F������������N�F2009/03/10(��) 22:16:47 ID:tlNSgsEw0

120 �F������������N�F2009/03/10(��) 22:17:04 ID:EkdocBVz0

121 �F������������N�F2009/03/10(��) 22:17:06 ID:dNFW8fa40

122 �F������������N�F2009/03/10(��) 22:17:43 ID:vRcP77s+0

123 �F������������N�F2009/03/10(��) 22:17:43 ID:17F1hnWq0

124 �F������������N�F2009/03/10(��) 22:18:06 ID:MSBf/mTY0

>>105

�������c�������x�z�i�Ⴕ���͗��p�z�j�z������܂�����

�J�[�h�́u�����v�������Ɏ����Ă鎖��O��Ƃ��Ďg���ׂ�����

�������c�������x�z�i�Ⴕ���͗��p�z�j�z������܂�����

�J�[�h�́u�����v�������Ɏ����Ă鎖��O��Ƃ��Ďg���ׂ�����

125 �F������������N�F2009/03/10(��) 22:18:19 ID:QZN/NA+n0

126 �F������������N�F2009/03/10(��) 22:19:33 ID:kVFGWmzoO

>>116 �g�т̓h�R���Ȃ�@au�͎g���C���Ȃ�

127 �F������������N�F2009/03/10(��) 22:20:49 ID:ei/VjVUa0

>>20

�����J�[�h�����Ă邯�ǁA�k�čs���Ȃ�v���p�[�J�͕K�g����H

�h�����ςȂ�VISA����背�[�g�������A�K�X����ZIP�R�[�h�v������Ă͂˂��鎖���Ȃ�

���̓_�͒n���ɔ��������Ǝv��

�N���ɂ�����܂���

�����J�[�h�����Ă邯�ǁA�k�čs���Ȃ�v���p�[�J�͕K�g����H

�h�����ςȂ�VISA����背�[�g�������A�K�X����ZIP�R�[�h�v������Ă͂˂��鎖���Ȃ�

���̓_�͒n���ɔ��������Ǝv��

�N���ɂ�����܂���

128 �F������������N�F2009/03/10(��) 22:21:16 ID:VFmDDeRNO

>>122

���d���҂Ƃ͎v��Ȃ����ǁB

���d���҂ɂȂ���������N���J���p��~���ꂽ�肷�邩���w�B

�����͈���ɂ������Ȃ��B

����������̂ɗ��q���͔̂n���炵���B

���d���҂Ƃ͎v��Ȃ����ǁB

���d���҂ɂȂ���������N���J���p��~���ꂽ�肷�邩���w�B

�����͈���ɂ������Ȃ��B

����������̂ɗ��q���͔̂n���炵���B

129 �F������������N�F2009/03/10(��) 22:21:46 ID:30oVqkO80

����ȊO����

�����Ǘ��ł��Ȃ��Ȃ�̂�

��������g�������Ƃ��Ȃ�

�����Ǘ��ł��Ȃ��Ȃ�̂�

��������g�������Ƃ��Ȃ�

130 �F������������N�F2009/03/10(��) 22:21:54 ID:dNFW8fa40

>114 �F������������N�F2009/03/10(��) 22:15:00 ID:vRcP77s+0

> >>108

> ���X�̎x�����z�͖����Ȃ�������ō��z�ɐݒ肵�Ă邩��؋��������Ă����悤�Ȃ��Ƃ͂Ȃ��B

> ���ʂ̌��͐ݒ�z�ȉ��̎x�������قƂ�ǂ�����傫���o�������������

> �����������Ďx�����������B

�A�t�H�ł����c �����̓o�J�ɂȂ�B

���ŋ������Ă܂ł��Ďx�o����̂��H

���߂Ă���o������������̂Ɂc

> >>108

> ���X�̎x�����z�͖����Ȃ�������ō��z�ɐݒ肵�Ă邩��؋��������Ă����悤�Ȃ��Ƃ͂Ȃ��B

> ���ʂ̌��͐ݒ�z�ȉ��̎x�������قƂ�ǂ�����傫���o�������������

> �����������Ďx�����������B

�A�t�H�ł����c �����̓o�J�ɂȂ�B

���ŋ������Ă܂ł��Ďx�o����̂��H

���߂Ă���o������������̂Ɂc

131 �F������������N�F2009/03/10(��) 22:22:04 ID:t1JAmItJ0

�؋��̗����𗘗p���ċ��������������V�������ȁB

�X�ǂ̕��ʒ����Ƒ��������𗘗p���ĂȁB

�X�ǂ̕��ʒ����Ƒ��������𗘗p���ĂȁB

132 �F������������N�F2009/03/10(��) 22:22:26 ID:ce2Y/phY0

�y�V�N���J���������|�C���g�����炦����Ă��������������ǁA

����Ƀ|�C���g�����Z����Ȃ�㩂�

����Ƀ|�C���g�����Z����Ȃ�㩂�

133 �F������������N�F2009/03/10(��) 22:24:02 ID:MSBf/mTY0

ID:vRcP77s+0�͊��疜�̒��~�ł�����̂��H

134 �F������������N�F2009/03/10(��) 22:24:22 ID:pRDVwRiq0

�N���J��������

�P�T���O��Ɏg�����̂����������X�����ǂ����ɂ������킩��Ȃ���

���̎x���������܂����ǂ߂Ȃ��̂�����(�L�E�ցE�M)

�P�T���O��Ɏg�����̂����������X�����ǂ����ɂ������킩��Ȃ���

���̎x���������܂����ǂ߂Ȃ��̂�����(�L�E�ցE�M)

135 �F������������N�F2009/03/10(��) 22:25:22 ID:vRcP77s+0

>>132

������y�V�،��Ɍ����J������|�C���g���炦����ԂɌ����J�����Ƃ�����

�J�ݎ葱�����I������̂̓|�C���g�����炦��L�����y�[���I�����

���ǂ̓|�C���g�͂��炦�Ȃ�����

������y�V�،��Ɍ����J������|�C���g���炦����ԂɌ����J�����Ƃ�����

�J�ݎ葱�����I������̂̓|�C���g�����炦��L�����y�[���I�����

���ǂ̓|�C���g�͂��炦�Ȃ�����

136 �F������������N�F2009/03/10(��) 22:26:04 ID:pPV+S6rr0

4�N��������J�[�h�����Ă邯�ǁC

�N���ȏ�Ƀo�b�N�����邩��C���܂�C�ɂȂ�Ȃ����B

�N���ȏ�Ƀo�b�N�����邩��C���܂�C�ɂȂ�Ȃ����B

137 �F������������N�F2009/03/10(��) 22:30:00 ID:ClQs/xeQ0

���͋��낵���Ƃ������o���ɂ������Ǝv��

���̋��낵�����Ċ��o�̓J�[�h��Ђɑ��Ă���Ȃ�

�^�M�Œ��q�ɂ̂肻�[�Ȏ����ɂ�������A�����ŏĂ��E���ꂻ�[�Ȍ��������{�Љ�ɂ������肷��

�u�J�[�h�j�Y�����[��������݂��āv�u�Q�����Ղ��������@�n�g�I�x�d�r�I�v

�Ȃ�ăt�����N�ȉ�Ђɂ��ˁ[����B�t�ɂ��ꂱ���\�ɂȂ�������ق���Ē��r�Ȃ�Đ�]����

�J�[�h��Ђ̐l�͊��Ⴂ���Ă邩������A�����疾�邢�X�}�[�g�����o���Ă��A���{�Љ�͈Â����낵��

���̋��낵�����Ċ��o�̓J�[�h��Ђɑ��Ă���Ȃ�

�^�M�Œ��q�ɂ̂肻�[�Ȏ����ɂ�������A�����ŏĂ��E���ꂻ�[�Ȍ��������{�Љ�ɂ������肷��

�u�J�[�h�j�Y�����[��������݂��āv�u�Q�����Ղ��������@�n�g�I�x�d�r�I�v

�Ȃ�ăt�����N�ȉ�Ђɂ��ˁ[����B�t�ɂ��ꂱ���\�ɂȂ�������ق���Ē��r�Ȃ�Đ�]����

�J�[�h��Ђ̐l�͊��Ⴂ���Ă邩������A�����疾�邢�X�}�[�g�����o���Ă��A���{�Љ�͈Â����낵��

138 �F������������N�F2009/03/10(��) 22:35:37 ID:iRQF8jgO0

�����x������`�̐l�����ꂾ�������낤��

����ł�1�Ђ��炢�͓����Ă������ق����������A

�N��������ɂ�����Ċ�������

����ł�1�Ђ��炢�͓����Ă������ق����������A

�N��������ɂ�����Ċ�������

139 �F������������N�F2009/03/10(��) 22:35:57 ID:JyDPBKMt0

>>114

�؋��͂���Ԃ���

�؋��͂���Ԃ���

140 �F������������N�F2009/03/10(��) 22:35:58 ID:FCEYOh6UO

141 �F������������N�F2009/03/10(��) 22:36:58 ID:vRcP77s+0

�d�s�b�̓N���J�K�{�����

�N���J�����ĂȂ��l�͎Ԃ������ĂȂ��̂��ȁH

�N���J�����ĂȂ��l�͎Ԃ������ĂȂ��̂��ȁH

142 �F������������N�F2009/03/10(��) 22:37:30 ID:dNFW8fa40

>>133

ID:vRcP77s+0h �̓J�[�h��ЂɌق�ꂽ�H������A

�o�ϊ��o�̂��������P�Ȃ�A�t�H�B

�ق�̐����ɂ����Ȃ�Ȃ��|�C���g�ɍS�銄�ɂ́A

�N���Q���ɒB���悤���Ƃ��������𐔃J���ɓn���ĕ���������Ƃ���

�A�t�H�Ȏ��C�ł���Ă̂���B

ID:vRcP77s+0h �̓J�[�h��ЂɌق�ꂽ�H������A

�o�ϊ��o�̂��������P�Ȃ�A�t�H�B

�ق�̐����ɂ����Ȃ�Ȃ��|�C���g�ɍS�銄�ɂ́A

�N���Q���ɒB���悤���Ƃ��������𐔃J���ɓn���ĕ���������Ƃ���

�A�t�H�Ȏ��C�ł���Ă̂���B

143 �F������������N�F2009/03/10(��) 22:38:11 ID:0scT/XI00

�J�[�h�g����X�Ō����Ŏx�����Ă�z�͗{�����Ă��Ƃ�

144 �F������������N�F2009/03/10(��) 22:40:38 ID:6i36fWil0

�f�ՋƂ̉�Ђɋ߂Ă�W�ŁA��N�̔����͊C�O�Ŏd�������Ă���B

�y�V�v���~�A���J�[�h(VISA)���g���Ă邪�A����������܂���B

�g����`�Ƃ��ɂ���邯�ǁA�N�ɂQ�`�R��ȏ�C�O�ɍs���l�ɂ͂����߂��Ǝv���B

�N���Ȃ�ċC�ɂȂ�Ȃ����炢���B

����ȊO�̐l�ɂ͖��p�̒�����������Ȃ����ǂˁB��

�y�V�v���~�A���J�[�h(VISA)���g���Ă邪�A����������܂���B

�g����`�Ƃ��ɂ���邯�ǁA�N�ɂQ�`�R��ȏ�C�O�ɍs���l�ɂ͂����߂��Ǝv���B

�N���Ȃ�ċC�ɂȂ�Ȃ����炢���B

����ȊO�̐l�ɂ͖��p�̒�����������Ȃ����ǂˁB��

145 �F������������N�F2009/03/10(��) 22:43:09 ID:Mysi1RLMO

Suica�̃`���[�W���x�� 5���ɂȂ�A����I�ɂ͑S�ĉ����B

�|�C���g�̂��߂ɍׂ����������܂ŃN���J�ł���͖̂ʓ|�B

�|�C���g�̂��߂ɍׂ����������܂ŃN���J�ł���͖̂ʓ|�B

146 �F������������N�F2009/03/10(��) 22:43:51 ID:VFmDDeRNO

�V���b�s���O�r�����ŏo���Ă�

�J�[�h�������Ă�Ƃ��낢�남���������肷��B

������r�����̂��X�Ŋ����ɂȂ�����A

���ԏꂪ�ꎞ�Ԗ����ɂȂ�Ƃ��B

�K�������J�[�h��������K�v���Ȃ��B

����Ȋ����łǂ�ǂ�J�[�h�������Ă�w

�J�[�h�������Ă�Ƃ��낢�남���������肷��B

������r�����̂��X�Ŋ����ɂȂ�����A

���ԏꂪ�ꎞ�Ԗ����ɂȂ�Ƃ��B

�K�������J�[�h��������K�v���Ȃ��B

����Ȋ����łǂ�ǂ�J�[�h�������Ă�w

147 �F������������N�F2009/03/10(��) 22:45:07 ID:OK17ESGM0

���܂ǂ��N���J���؋����Ă�

�ǂ����Ȃ̂�����

����ł������Đl��

���ʗa�������ɂ�����z�ȏ�g���Ȃ��N���W�b�g�J�[�h

����Ȃ�|�C���g�����܂邵������

http://www.surugabank.co.jp/surugabank/kojin/service/benri/visa_debit/

http://www.ebank.co.jp/kojin/debit/index.html

�ǂ����Ȃ̂�����

����ł������Đl��

���ʗa�������ɂ�����z�ȏ�g���Ȃ��N���W�b�g�J�[�h

����Ȃ�|�C���g�����܂邵������

http://www.surugabank.co.jp/surugabank/kojin/service/benri/visa_debit/

http://www.ebank.co.jp/kojin/debit/index.html

148 �F������������N�F2009/03/10(��) 22:47:17 ID:wfHuGfb/P

���Ԃ�J�[�h���ĊҌ���1%�����E�ʏ�L���̂��J�[�h�����

149 �F������������N�F2009/03/10(��) 22:48:07 ID:dNFW8fa40

150 �F������������N�F2009/03/10(��) 22:49:04 ID:v/97D9Ks0

>>141

���������Ƃd�s�b�����������ŃN���J�����悤�ɂȂ���

���������Ƃd�s�b�����������ŃN���J�����悤�ɂȂ���

151 �F������������N�F2009/03/10(��) 22:49:19 ID:MSBf/mTY0

>>147

���ł͂Ȃ��펞�����ȓz�̎v�l���낤

�g�̏�ɂ��������̎g�������o�����

�J�[�h���낤���������낤�����܂����������W�˂�

���ł͂Ȃ��펞�����ȓz�̎v�l���낤

�g�̏�ɂ��������̎g�������o�����

�J�[�h���낤���������낤�����܂����������W�˂�

152 �F������������N�F2009/03/10(��) 22:50:16 ID:VFmDDeRNO

153 �F������������N�F2009/03/10(��) 22:51:01 ID:nZ/RZqQa0

154 �F������������N�F2009/03/10(��) 22:52:23 ID:4gGLzNv2O

>149

����͌��ϕ��@�ɂ͐G�ꂸ�ɎU�X�l��|����������ɍŌ�ɓ�����O�̗l�ɃJ�[�h���o��

�����炻�̓X�ܓƎ��̃|�C���g�̓J�b�g�����̒l�����Ȃ̂Ŗ��Ȃ�

����͌��ϕ��@�ɂ͐G�ꂸ�ɎU�X�l��|����������ɍŌ�ɓ�����O�̗l�ɃJ�[�h���o��

�����炻�̓X�ܓƎ��̃|�C���g�̓J�b�g�����̒l�����Ȃ̂Ŗ��Ȃ�

155 �F������������N�F2009/03/10(��) 22:53:35 ID:JyDPBKMt0

���������Ƃ��Ȃ�ł�����ł����������������Ƃ��ƃN���J�����ōς܂���

�����قƂ�ǎg��Ȃ���������Ɖƌv�����K�v�Ȃ��Ȃ�

���ׂƒʒ����邾���Ŕc���ł���

�����قƂ�ǎg��Ȃ���������Ɖƌv�����K�v�Ȃ��Ȃ�

���ׂƒʒ����邾���Ŕc���ł���

156 �F������������N�F2009/03/10(��) 22:55:56 ID:dNFW8fa40

157 �F������������N�F2009/03/10(��) 22:57:57 ID:VGQwzkbyO

>>155

�ƌv����āA�����A���A���A��Ȃǂ̐H��A

�����p��A�ی��E�q���A��y��A���V�[�g�ɕ���ł�i���A���z��

���ޕ������āA���ꂼ��̗\�Z���߂āA���ꂼ��ǂ��g�������c�����߂̂���H

�ʒ���N���W�b�g�J�[�h���ׂ������܂ł���Ă����̂��ˁH

�ƌv����āA�����A���A���A��Ȃǂ̐H��A

�����p��A�ی��E�q���A��y��A���V�[�g�ɕ���ł�i���A���z��

���ޕ������āA���ꂼ��̗\�Z���߂āA���ꂼ��ǂ��g�������c�����߂̂���H

�ʒ���N���W�b�g�J�[�h���ׂ������܂ł���Ă����̂��ˁH

158 �F������������N�F2009/03/10(��) 22:58:50 ID:ClQs/xeQ0

��肭�T�[�r�X�g�����Ȃ��Ă�l������̂͒m���Ă�

�x�����Ď��l���Ă鉴����

�t���u�N���Ĕ�т��T�[�r�X�������Ȃ����Ɗy���݂ɑ҂��Ă�悗

�x�����Ď��l���Ă鉴����

�t���u�N���Ĕ�т��T�[�r�X�������Ȃ����Ɗy���݂ɑ҂��Ă�悗

159 �F������������N�F2009/03/10(��) 23:05:56 ID:d1yyNEK80

���A�_�C�i�[�X�̃u���b�N�����Ă邯�ǁB

�N���P�O�����B�܂��A���Ȗ����݂����Ȃ���

�N���P�O�����B�܂��A���Ȗ����݂����Ȃ���

160 �F������������N�F2009/03/10(��) 23:05:57 ID:7gVGo48S0

��w����Ƀ��B�[�i�X�t�H�[�g�ŁA�N���W�b�g�J�[�h������c

161 �F������������N�F2009/03/10(��) 23:06:42 ID:FCEYOh6UO

>>148

�P�p�[�ł��������ł���̂͂�������

�����͂����挻����

���͉�Ђ̌o��̌��đւ��S�����Ԃ�ł��ƔN�Q���~���|�C���g�L���b�V���o�b�N�����

�P�p�[�ł��������ł���̂͂�������

�����͂����挻����

���͉�Ђ̌o��̌��đւ��S�����Ԃ�ł��ƔN�Q���~���|�C���g�L���b�V���o�b�N�����

162 �F������������N�F2009/03/10(��) 23:12:33 ID:cSOrQwIX0

�����܂�VIASO�J�[�h������

163 �F������������N�F2009/03/10(��) 23:14:18 ID:ZncNnw1x0

>159

�`���̂���҂���ł���

��낵�����Ȃ�

�`���̂���҂���ł���

��낵�����Ȃ�

164 �F������������N�F2009/03/10(��) 23:17:52 ID:ergY0hQ70

165 �F������������N�F2009/03/10(��) 23:18:15 ID:d1yyNEK80

>>159

�����A�O�ȊJ�ƈ�ł�����܂��B

�����A�O�ȊJ�ƈ�ł�����܂��B

166 �F������������N�F2009/03/10(��) 23:20:53 ID:2RBl7aTp0

�O��Z�FVISA�J�[�h�̓}�C�E�y�C�����{�ɂ��Ďx�����z���c�����킸���ɏ��Ȃ����z�ɃZ�b�g����ƁA�����Ҍ�����2�{�̍ő�1%�܂ŏオ��A�N���������ɂȂ�B

�X�ɁA����ɂ��c����\100�������Ɨ��q���t���Ȃ��B

��:

�����c��\100,000�ɑ���\99,000(\1,000�P�ʂȂ̂�)���x�����B

����ƁA�ʏ�0.5%�t�^�����|�C���g��2�{�ɂȂ�B(\500+\500���̃|�C���g)

�c��\1,000��15%/�N�̗��q���t���̂ŗ���������\12���Z�����B

���ʓI�Ɏ����Ҍ�����0.5%����0.988%�ɏオ��B

���ꓤ�m���ȁB

�X�ɁA����ɂ��c����\100�������Ɨ��q���t���Ȃ��B

��:

�����c��\100,000�ɑ���\99,000(\1,000�P�ʂȂ̂�)���x�����B

����ƁA�ʏ�0.5%�t�^�����|�C���g��2�{�ɂȂ�B(\500+\500���̃|�C���g)

�c��\1,000��15%/�N�̗��q���t���̂ŗ���������\12���Z�����B

���ʓI�Ɏ����Ҍ�����0.5%����0.988%�ɏオ��B

���ꓤ�m���ȁB

167 �F������������N�F2009/03/10(��) 23:21:07 ID:ergY0hQ70

>>164

�ł�������ׂȂ�������

1�|�C���g����Ҍ��ł���킯����Ȃ��݂����������B

>>165

�O�Ȃ��Ă���Ȃɖׂ���́H2��ڌp���H

�ł�������ׂȂ�������

1�|�C���g����Ҍ��ł���킯����Ȃ��݂����������B

>>165

�O�Ȃ��Ă���Ȃɖׂ���́H2��ڌp���H

168 �F������������N�F2009/03/10(��) 23:22:09 ID:d1yyNEK80

>>167

�͂��B���ڂł���܂��B

�͂��B���ڂł���܂��B

169 �F������������N�F2009/03/10(��) 23:23:08 ID:TkTCLX/G0

���̃A���b�N�X�͈����������^�O�̂Q�Q���Ȃ̂����J���B

170 �F������������N�F2009/03/10(��) 23:23:47 ID:X7TCM4FI0

�萔�������Ɉ�����Ă��P���������

�x����2��ĐU�荞�ݎ萔��1000�~���ꂽ

�x����2��ĐU�荞�ݎ萔��1000�~���ꂽ

171 �F������������N�F2009/03/10(��) 23:24:43 ID:euOor6T90

�N���500�~�ł�ViewSuica

�ʋΒ���̍w�������ŏ\�����͎���B

�ʋΒ���̍w�������ŏ\�����͎���B

172 �F������������N�F2009/03/10(��) 23:25:32 ID:NyTKSxhQO

�܂��N���J���Ƒ������z�̕R�͊ɂ��Ȃ肪�������ǂȁB

�l��̂��ʓ|�����A�N���J��1���ł��o�b�N�����������Ƃ��������̐l���命�����낤�ȁB

�l��̂��ʓ|�����A�N���J��1���ł��o�b�N�����������Ƃ��������̐l���命�����낤�ȁB

173 �F������������N�F2009/03/10(��) 23:30:59 ID:nZ/RZqQa0

>>171

���{������p�J�[�h�ɂ��āAview ALTTE�ŌJ�グ�ԍς���ΔN�����E�����Ȃ�

���{������p�J�[�h�ɂ��āAview ALTTE�ŌJ�グ�ԍς���ΔN�����E�����Ȃ�

174 �F������������N�F2009/03/10(��) 23:32:29 ID:B3UuaK2kO

�y�VVISA��ETC�\���������Ǝv������L������w

�C�I��JCB�Ő\������B

�C�I��JCB�Ő\������B

175 �F������������N�F2009/03/10(��) 23:35:19 ID:3frR6fDZ0

176 �F������������N�F2009/03/10(��) 23:36:18 ID:NbdVvGeu0

�ǂ��l���Ă���������������

�J�[�h�̕K�v�����킩���

�J�[�h�̕K�v�����킩���

177 �F������������N�F2009/03/10(��) 23:36:43 ID:iH/Vht490

�@�l�J�[�h��������ǁi�N��������������j�@�����ڂ��Ȃ���ăS�[���h��������

�L���b�V���O�͂��ĂȂ��݂��������A�܂�����Ȃ��̂ŕs���R�͂Ȃ��B

�L���b�V���O�͂��ĂȂ��݂��������A�܂�����Ȃ��̂ŕs���R�͂Ȃ��B

178 �F������������N�F2009/03/10(��) 23:38:53 ID:wfHuGfb/P

>>161

�|�C���g�����������ł���J�[�h�̔�r(�Ҍ���1%�ȏ�)

SBI�J�[�h

�N��25�`50���~�g���Ȃ�Ҍ���1%�B

�N��50���~�ȏ�g���Ȃ�Ҍ���1.2%�B

P-one�J�[�h

�N��15���~�ȉ��Ȃ�Ҍ���1%�B

�N��15�`120���~�Ȃ�Ҍ���1.3%�B

�N��120���~�ȏ�Ȃ�Ҍ����͍Œ�0.3%�܂ʼn�����B

au���Ԃ�card

�Ҍ�����1%�����A�L���b�V���o�b�N�Ŏ萔����\100������B

���p���zx�ɑ���Ҍ�����(x/100-100)/x

1���~:0%

10���~:0.9%

100���~:0.99%

�܂�A�N�ԗ��p���z���ƂɍœK�ȃJ�[�h��

�`15���~:P-one�J�[�h(1%)

15�`120���~:P-one�J�[�h(1.3%)

120���~�`:SBI�J�[�h(1.2%)

(�����ɂ�P-one�J�[�h��1.3�`1.2%�ɂȂ�N�ԗ��p���z�����邪�ȗ�)

�ƂȂ�A�|�C���g���ɒ��߂Ă����1%�ƂȂ�au���Ԃ�card�͓���Ȃ��B

�|�C���g�����������ł���J�[�h�̔�r(�Ҍ���1%�ȏ�)

SBI�J�[�h

�N��25�`50���~�g���Ȃ�Ҍ���1%�B

�N��50���~�ȏ�g���Ȃ�Ҍ���1.2%�B

P-one�J�[�h

�N��15���~�ȉ��Ȃ�Ҍ���1%�B

�N��15�`120���~�Ȃ�Ҍ���1.3%�B

�N��120���~�ȏ�Ȃ�Ҍ����͍Œ�0.3%�܂ʼn�����B

au���Ԃ�card

�Ҍ�����1%�����A�L���b�V���o�b�N�Ŏ萔����\100������B

���p���zx�ɑ���Ҍ�����(x/100-100)/x

1���~:0%

10���~:0.9%

100���~:0.99%

�܂�A�N�ԗ��p���z���ƂɍœK�ȃJ�[�h��

�`15���~:P-one�J�[�h(1%)

15�`120���~:P-one�J�[�h(1.3%)

120���~�`:SBI�J�[�h(1.2%)

(�����ɂ�P-one�J�[�h��1.3�`1.2%�ɂȂ�N�ԗ��p���z�����邪�ȗ�)

�ƂȂ�A�|�C���g���ɒ��߂Ă����1%�ƂȂ�au���Ԃ�card�͓���Ȃ��B

179 �F������������N�F2009/03/10(��) 23:42:35 ID:iY/vsUb90

180 �F������������N�F2009/03/10(��) 23:45:07 ID:wfHuGfb/P

�܂�A>>161��au���Ԃ�card����SBI�J�[�h�̕��������B

181 �F������������N�F2009/03/10(��) 23:45:36 ID:AAFTviH70

�r�a�h�J�[�h�ŋ��`��

182 �F������������N�F2009/03/10(��) 23:46:37 ID:p2n6LMzQ0

P-one�J�[�h��iD��QUICPay�ɑΉ����Ă��Ȃ��Ƃ��낪�h��

183 �F������������N�F2009/03/10(��) 23:47:13 ID:wfHuGfb/P

>>181

���ʂ̗��p���z�Ȃ�P-one�J�[�h�̕����ǂ�

���ʂ̗��p���z�Ȃ�P-one�J�[�h�̕����ǂ�

184 �F������������N�F2009/03/10(��) 23:49:49 ID:wfHuGfb/P

>>182

Suica�ȊO��Felica�ɑΉ����Ă���J�[�h�Ȃ�Ăǂ��1%���������t���Ȃ�����A�ʂɎ����Ă�����������B

Suica�ȊO��Felica�ɑΉ����Ă���J�[�h�Ȃ�Ăǂ��1%���������t���Ȃ�����A�ʂɎ����Ă�����������B

185 �F������������N�F2009/03/10(��) 23:50:02 ID:89qon8XD0

>>176

> �ǂ��l���Ă���������������

> �J�[�h�̕K�v�����킩���

���Ȃ����A�ǂ��l���Ă�̂��͒m��Ȃ����ǁA

�J�[�h�̕����悢(�֗����E����)�ƍl���Ă�l�͑����B

������`�҂��������B

> �ǂ��l���Ă���������������

> �J�[�h�̕K�v�����킩���

���Ȃ����A�ǂ��l���Ă�̂��͒m��Ȃ����ǁA

�J�[�h�̕����悢(�֗����E����)�ƍl���Ă�l�͑����B

������`�҂��������B

186 �F������������N�F2009/03/10(��) 23:52:11 ID:AAFTviH70

�R���r�j�Ƃ��ŃJ�[�h�����ƈ���Ȃ��������ĂȂ��؋��܂݂�̐l�݂����Ȏ���������邩�炱�܂�B

���͕�����Ƃ���̓J�[�h�ŕ������Ƃɂ��Ă��

���͕�����Ƃ���̓J�[�h�ŕ������Ƃɂ��Ă��

187 �F������������N�F2009/03/10(��) 23:52:22 ID:TW2AM1aA0

188 �F������������N�F2009/03/10(��) 23:53:59 ID:89qon8XD0

>>186

���ӎ��ߏ�ɂ��قǂ����邼�B

���ӎ��ߏ�ɂ��قǂ����邼�B

189 �F������������N�F2009/03/10(��) 23:54:59 ID:hPJmRRtN0

�C���^�[�l�b�g�ŃN���W�b�g�J�[�h�̔ԍ���ł����߂�z�̋C���m���킗

190 �F������������N�F2009/03/10(��) 23:55:03 ID:xdIWKNrG0

191 �F������������N�F2009/03/10(��) 23:57:16 ID:xdIWKNrG0

192 �F������������N�F2009/03/10(��) 23:57:23 ID:WSCcrVqc0

K-Power���ō��Ƃ��������Ă���

193 �F������������N�F2009/03/10(��) 23:57:43 ID:y0GEhUQZO

>>189

�J�[�h��Ђ̕ۏ��邩�畽�C�����

�J�[�h��Ђ̕ۏ��邩�畽�C�����

194 �F������������N�F2009/03/11(��) 00:01:29 ID:Z0ZUccq8O

����������������������

�M�J�[�h�R������������

����������������������

�M�J�[�h�R������������

����������������������

195 �F������������N�F2009/03/11(��) 00:01:33 ID:V6YicNUl0

>>192�@�]�v�Ȃ��ƌ����ȓ�(߄D�#)

K-Power�͌g�уw�r�[���[�U�[�ȊO�ɂ͂������߂ł��Ȃ��B

�������ԍϕ��@���ԈႦ��ƊҌ�����1�p�[�Z���g�ȉ��B

�ƂĂ��������߂ł�������Ȃ���i�E�́E�j

K-Power�͌g�уw�r�[���[�U�[�ȊO�ɂ͂������߂ł��Ȃ��B

�������ԍϕ��@���ԈႦ��ƊҌ�����1�p�[�Z���g�ȉ��B

�ƂĂ��������߂ł�������Ȃ���i�E�́E�j

196 �F������������N�F2009/03/11(��) 00:03:52 ID:kMk8sk3N0

�J�[�h�̔ԍ��͊m���ɂ���Ȃɑ��l�Ɍ��J������̂ł��Ȃ����ǁA

�t�ɁA����ȂɋC�ɂ���������̂ł��Ȃ��Ǝv�����ǂȁB

�J�[�h�̔ԍ����C���^�[�l�b�g�ő��M�������Ȃ�

(1)�ʐM�H�̓������|��

(2)���������A����̃T�C�g��M�p���Ȃ�

(1)�ɂ��ẮASSL���g���Ă���Βʏ�̖��ɂ͑Ώ��ł���B

�����M�p���Ȃ��Ȃ�I�����C���o���N�Ȃ�Ȃ�Ȃ���g���Ȃ��Ȃ��Ă��܂��B

�����������͓�������Ȃ����ǁB

(2)�ɂ��ẮA�I�����C���Ɍ��炸�N���W�b�g�J�[�h�����������M�p���Ȃ��Ƃ������ƂɂȂ�B

����Ɍ����A���ɔԍ�������ꂽ�Ƃ���ŁA�����܂ő傫�Ȗ��ɂ͂Ȃ�Ȃ��B

�ی������邵�B

�u�X�ŃJ�[�h����������A�X�����o���邩��|���v�Ƃ��A�����������Ƃ����܂茾��Ȃ��̂Ɠ������B

�t�ɁA����ȂɋC�ɂ���������̂ł��Ȃ��Ǝv�����ǂȁB

�J�[�h�̔ԍ����C���^�[�l�b�g�ő��M�������Ȃ�

(1)�ʐM�H�̓������|��

(2)���������A����̃T�C�g��M�p���Ȃ�

(1)�ɂ��ẮASSL���g���Ă���Βʏ�̖��ɂ͑Ώ��ł���B

�����M�p���Ȃ��Ȃ�I�����C���o���N�Ȃ�Ȃ�Ȃ���g���Ȃ��Ȃ��Ă��܂��B

�����������͓�������Ȃ����ǁB

(2)�ɂ��ẮA�I�����C���Ɍ��炸�N���W�b�g�J�[�h�����������M�p���Ȃ��Ƃ������ƂɂȂ�B

����Ɍ����A���ɔԍ�������ꂽ�Ƃ���ŁA�����܂ő傫�Ȗ��ɂ͂Ȃ�Ȃ��B

�ی������邵�B

�u�X�ŃJ�[�h����������A�X�����o���邩��|���v�Ƃ��A�����������Ƃ����܂茾��Ȃ��̂Ɠ������B

197 �F������������N�F2009/03/11(��) 00:05:24 ID:Y+IBTKea0

���{���ƃ|�C���g2�{�A���{���x�g���10���܂�

�ł����ڂɋ��������Ȃ��J�[�h������

10��������ꍇ�ł����g�o���邵

���܂��ɃN���W�b�g�J�[�h�̃|�C���g�T�C�g�o�R��

����Ƀ|�C���g�{�ȏ�Ƃ����J�[�h������̂�

�l�b�g�ʔ̂Ȃǂ͂���𗘗p���Ă���

�������N����

�J�[�h�̓�������������m�F���Ď����ɂ������J�[�h��I�Ԃ̂�

�y������

�����J�[�h�͖����Ȃ����肷�邩��

�L���̃J�[�h�������Ă邯��

�ł����ڂɋ��������Ȃ��J�[�h������

10��������ꍇ�ł����g�o���邵

���܂��ɃN���W�b�g�J�[�h�̃|�C���g�T�C�g�o�R��

����Ƀ|�C���g�{�ȏ�Ƃ����J�[�h������̂�

�l�b�g�ʔ̂Ȃǂ͂���𗘗p���Ă���

�������N����

�J�[�h�̓�������������m�F���Ď����ɂ������J�[�h��I�Ԃ̂�

�y������

�����J�[�h�͖����Ȃ����肷�邩��

�L���̃J�[�h�������Ă邯��

198 �F������������N�F2009/03/11(��) 00:05:45 ID:MTYDwzdRP

>>176

����a�~�g���Ƃ���B

���q��b�A�Ҍ�����c�Ƃ���B

�N���W�b�g�J�[�h�Ŏx����Ȃ��ꍇ�Aa�~�͌����߂ɉ��낷�Ɖ��肷��B

a�~���Ҍ���e�̃N���W�b�g�J�[�h�Ŏx�����ƁAac�~�Ҍ������B

�X�ɁA�x�������ő�1�������т�̂ŁAab/12�~�̗��q���t���B

���ʓI��a(b+c/12)�~��������B

��:

�����g����a=10���~

��s�̗��qc=0.032%

�N���W�b�g�J�[�h�Ҍ���d=1.3%

��������������z:1302�~(��2�~�͗��q)

�J�[�h�̃|�C���g�ȊO�ɂ��A��s�̗��q���t�����Ԃ��킸���������т�Ƃ������_������B

����a�~�g���Ƃ���B

���q��b�A�Ҍ�����c�Ƃ���B

�N���W�b�g�J�[�h�Ŏx����Ȃ��ꍇ�Aa�~�͌����߂ɉ��낷�Ɖ��肷��B

a�~���Ҍ���e�̃N���W�b�g�J�[�h�Ŏx�����ƁAac�~�Ҍ������B

�X�ɁA�x�������ő�1�������т�̂ŁAab/12�~�̗��q���t���B

���ʓI��a(b+c/12)�~��������B

��:

�����g����a=10���~

��s�̗��qc=0.032%

�N���W�b�g�J�[�h�Ҍ���d=1.3%

��������������z:1302�~(��2�~�͗��q)

�J�[�h�̃|�C���g�ȊO�ɂ��A��s�̗��q���t�����Ԃ��킸���������т�Ƃ������_������B

199 �F������������N�F2009/03/11(��) 00:07:07 ID:PyaaZlBe0

�ȂM�S�ɃJ�[�h���߂�X���ɂȂ��Ă�ȁE�E�E

�Ȃ|��

�Ȃ|��

200 �F������������N�F2009/03/11(��) 00:07:14 ID:gIiD8zl+O

�݂�Ȃǂ��̃J�[�h�g���Ă�́H

���͎O��Z�F�u�h�r�`���W��

�c��Q���̓G�|�X�J�[�h�i�ۈ�̒n���ŐH�i�����Ƃ��j

�I�X�X���J�[�h�Ƃ���������Ă�������

���͎O��Z�F�u�h�r�`���W��

�c��Q���̓G�|�X�J�[�h�i�ۈ�̒n���ŐH�i�����Ƃ��j

�I�X�X���J�[�h�Ƃ���������Ă�������

201 �F������������N�F2009/03/11(��) 00:08:58 ID:kMk8sk3N0

>>198

������`�̍l�������ƁA�Ⴆ�u�J�[�h�������Ă�Ƒ��߂ɂ����Ă��܂��v

�u�ꎞ�I�Ƃ͂����؋����Ă��܂��̂����₾�v

�Ƃ����̂����邩��A���������|�C���g�Ҍ��ȊO�̐����I�Ȍ������������Ȃ����ȁB

�����āA����͗����ł���C������Ȃ��B

�Ⴆ�ANTT�̓d�b�����Ƃ��K�X��Ƃ��A���������Œ����J�[�h�ɂ���Ƃ��A

���������g�����Ȃ�A�܂������[�����Ă��炦���Ȃ����ȁB

������`�̍l�������ƁA�Ⴆ�u�J�[�h�������Ă�Ƒ��߂ɂ����Ă��܂��v

�u�ꎞ�I�Ƃ͂����؋����Ă��܂��̂����₾�v

�Ƃ����̂����邩��A���������|�C���g�Ҍ��ȊO�̐����I�Ȍ������������Ȃ����ȁB

�����āA����͗����ł���C������Ȃ��B

�Ⴆ�ANTT�̓d�b�����Ƃ��K�X��Ƃ��A���������Œ����J�[�h�ɂ���Ƃ��A

���������g�����Ȃ�A�܂������[�����Ă��炦���Ȃ����ȁB

202 �F������������N�F2009/03/11(��) 00:09:21 ID:oElO+b8Z0

203 �F������������N�F2009/03/11(��) 00:11:21 ID:d8urldBd0

204 �F������������N�F2009/03/11(��) 00:11:54 ID:x38eIwjJ0

205 �F������������N�F2009/03/11(��) 00:12:09 ID:cMDdSUAI0

SBI�J�[�h�ł����������ǁA������ă}�X�^�[�����Ȃ�

206 �F������������N�F2009/03/11(��) 00:12:49 ID:ORENUbPx0

207 �F������������N�F2009/03/11(��) 00:18:15 ID:DhPe+Wxa0

�S�[���h�J�[�h�������Ă���Ə��̎q�Ƀ��e���e�B

208 �F������������N�F2009/03/11(��) 00:22:07 ID:7CGFKuOx0

�Ƃ肠����P-One

���X�Z�]��

���X�Z�]��

209 �F������������N�F2009/03/11(��) 00:25:25 ID:rlmiFXh70

>>205

Top�̂��m�点

Top�̂��m�点

210 �F������������N�F2009/03/11(��) 00:25:53 ID:9Kmq/l4Q0

>>201

������肭�g���Ȃ��l�͌�����`�ł����Ƃ���

�܂��A��肭�g���Ȃ��l��������

�t�ɋ�����肭�g���Ȃ��l�̓J�[�h�͎����Ȃ��ׂ�

���Ȃ݂Ƀ|�C���g�͏��z������ǂ��ł�������

������肭�g���Ȃ��l�͌�����`�ł����Ƃ���

�܂��A��肭�g���Ȃ��l��������

�t�ɋ�����肭�g���Ȃ��l�̓J�[�h�͎����Ȃ��ׂ�

���Ȃ݂Ƀ|�C���g�͏��z������ǂ��ł�������

211 �F������������N�F2009/03/11(��) 00:26:07 ID:afxWTjiL0

�܂��A�N���J���������Ƃ���ɋ��������r���Ȃ����z�͎��d������Ă��Ƃ��ȁB

���ʂ̓z��2�������ŋ������r���Ȃ邩��ȁB

���ʂ̓z��2�������ŋ������r���Ȃ邩��ȁB

212 �F������������N�F2009/03/11(��) 00:27:09 ID:QgZ2UPZU0

���o�g�����f�B�ł͂Ȃ����A�u3���g���v

�@JCB�S�[���h�@�n�b�^���p�B�N���͗��s�ی��p�Ɗ�����āB�����N���̓M���M���Œ�C���B

�A�t�@�~�}T�@T�|�C���g���W��p�B�t�@�~�}�ƃI�[�g�o�b�N�X�̃|�C���g���傫���B

�B�r�b�NSuica�@���ꂪ�ŋ��B�V�����o���������̂ł����˂��ƃ|�C���g�ƈڍs�����肪�����B

�@�@�@�@�@�@�@�@�@�I�[�g�`���[�W����Suica�����h�o�V�Ŏg���Ă�i�A���`�r�b�N�j�B

�@JCB�S�[���h�@�n�b�^���p�B�N���͗��s�ی��p�Ɗ�����āB�����N���̓M���M���Œ�C���B

�A�t�@�~�}T�@T�|�C���g���W��p�B�t�@�~�}�ƃI�[�g�o�b�N�X�̃|�C���g���傫���B

�B�r�b�NSuica�@���ꂪ�ŋ��B�V�����o���������̂ł����˂��ƃ|�C���g�ƈڍs�����肪�����B

�@�@�@�@�@�@�@�@�@�I�[�g�`���[�W����Suica�����h�o�V�Ŏg���Ă�i�A���`�r�b�N�j�B

213 �F������������N�F2009/03/11(��) 00:27:10 ID:DWY8IPPi0

�����Ŕ���������l���āA�悭�킩��Ȃ��ˁB

�J�[�h�ꊇ�����ɂ��ă|�C���g���߂ď��i���Ɍ���������A�C�I����OMC�݂�����

�T�������̓��ɁA�H���i�����ʂɔ������肵����A���Ȃ薳�ʋ���ߖ�

�ł���ł���B

�J�[�h�͏��Ɏg�����Ȃ��A�����̋��͂ȃA�C�e������B

�J�[�h�ꊇ�����ɂ��ă|�C���g���߂ď��i���Ɍ���������A�C�I����OMC�݂�����

�T�������̓��ɁA�H���i�����ʂɔ������肵����A���Ȃ薳�ʋ���ߖ�

�ł���ł���B

�J�[�h�͏��Ɏg�����Ȃ��A�����̋��͂ȃA�C�e������B

214 �F������������N�F2009/03/11(��) 00:29:37 ID:MTYDwzdRP

���q�l���Ӄf�[��WAON��5%����+�|�C���g0.5%�Ŕ����̂͊�{

215 �F������������N�F2009/03/11(��) 00:37:30 ID:j7FcWKbR0

�C�O�o���������ƁA�q���Ќn�S�[���h�J�[�h��v���`�i�J�[�h�͂��肪�����B

1�`2�����C�O�o�����Ă���ƁA���x�z��100���~�ł͑���Ȃ��Ȃ�A150�`200���͕K�v�ɂȂ�B

�z�e����ƌ�ʔ�͎���Z������A�A���シ���ɐ��Z����ƈ������Ƃ��ɂ͊Ԃɍ������A

��Ђ̋��Ń}�C�������܂�B

1�`2�����C�O�o�����Ă���ƁA���x�z��100���~�ł͑���Ȃ��Ȃ�A150�`200���͕K�v�ɂȂ�B

�z�e����ƌ�ʔ�͎���Z������A�A���シ���ɐ��Z����ƈ������Ƃ��ɂ͊Ԃɍ������A

��Ђ̋��Ń}�C�������܂�B

216 �F������������N�F2009/03/11(��) 00:43:31 ID:nhgNX8j70

�o���o����J�[�h�ŕ����Ɛ�ɐ��Z�Ō������炦�邩�瓾�����C��

217 �F������������N�F2009/03/11(��) 00:46:53 ID:qZrV76XO0

�S�[���h���

���Ƃ͉J�ƌ����̂�

���Ƃ͉J�ƌ����̂�

218 �F������������N�F2009/03/11(��) 00:47:08 ID:2tnYMUTU0

219 �F������������N�F2009/03/11(��) 00:48:23 ID:U82T73Ip0

�C�I���S�[���h���������ĂȂ��B

�C�I�����E���W�Ŗ����h�����N��T���I�b�t�b�@�E�}�[

�|�C���g�Ҍ������Ⴂ�̂��}�Y�[

���x�z�P�T�O�������nj����̂T�{�Ȃ�ė����Ԃ��Ȃ�����E�E�E

�C�I�����E���W�Ŗ����h�����N��T���I�b�t�b�@�E�}�[

�|�C���g�Ҍ������Ⴂ�̂��}�Y�[

���x�z�P�T�O�������nj����̂T�{�Ȃ�ė����Ԃ��Ȃ�����E�E�E

220 �F������������N�F2009/03/11(��) 00:49:39 ID:IyQOiR1u0

>>14

JCB���g����Ƃ���̓A���b�N�X���g�����

JCB���g����Ƃ���̓A���b�N�X���g�����

221 �F������������N�F2009/03/11(��) 00:52:16 ID:nhgNX8j70

222 �F������������N�F2009/03/11(��) 00:52:28 ID:qhvP5X3S0

>>200

�q���Ќn�̃J�[�h���悢�Ǝv���܂��B

�|�C���g�i�}�C���j�́A���T�q�Ɋ�����̂���Ԃ����Ȏg���������ǁA

�d�q�}�l�[�Ɋ����Ă��A���ʂ̃J�[�h�Ƒ��F�Ȃ����L���Ȍ������ł��B

���� >>9 �̐l�Ɠ���JAL�J�[�h(JGC)��ANA�J�[�h(SFC)�̂Q�������ŁA

�N���͂Q�������ĂR���~������ƕ����Ă܂����A�������s�R�`�S��

��������}�C���������������Œ��܂�܂��B

�q���Ќn�̃J�[�h���悢�Ǝv���܂��B

�|�C���g�i�}�C���j�́A���T�q�Ɋ�����̂���Ԃ����Ȏg���������ǁA

�d�q�}�l�[�Ɋ����Ă��A���ʂ̃J�[�h�Ƒ��F�Ȃ����L���Ȍ������ł��B

���� >>9 �̐l�Ɠ���JAL�J�[�h(JGC)��ANA�J�[�h(SFC)�̂Q�������ŁA

�N���͂Q�������ĂR���~������ƕ����Ă܂����A�������s�R�`�S��

��������}�C���������������Œ��܂�܂��B

223 �F������������N�F2009/03/11(��) 01:05:02 ID:y++sQOQf0

���A�_�C�i�[�X�̃u���b�N�����Ă邯�ǁB

�N���P�O�����B�܂��A���ȋ]���݂����Ȃ���

�N���P�O�����B�܂��A���ȋ]���݂����Ȃ���

224 �F������������N�F2009/03/11(��) 02:15:56 ID:Y+IBTKea0

�C�O���s�ɂ悭�����l���S�[���h�g���̂�

���������R����

���s�������Ȃ�20��̎ᑢ���S�[���h�������Ă���̂�

���h�肽���������Ă̂������ċC�̓łɂȂ�

�j�ɑ������J�[�h�̐F�ŃX�e�[�^�X��������A�z���{���ɂ���

���������R����

���s�������Ȃ�20��̎ᑢ���S�[���h�������Ă���̂�

���h�肽���������Ă̂������ċC�̓łɂȂ�

�j�ɑ������J�[�h�̐F�ŃX�e�[�^�X��������A�z���{���ɂ���

225 �F������������N�F2009/03/11(��) 02:29:06 ID:gIiD8zl+O

�Ȃ�قǕ��ɂȂ�܂�

���̒��J�[�h�̎�ނ���������

���܂��I�ׂĂȂ����������Ă��̂ŎQ�l�ɂȂ��

�}�C���[�W�����܂�J�[�h�Ȃ��s�s���Ȃ�����W��

�Ƃ��v���Ă����Ǖ��ʂ̔������ł��}�C���[�W���Ē��܂�̂�

���O��Z�F�����ǂ݂��ٌn�̃J�[�h�Ɉڍs���悤���l���Ă�����

�F�l�̈ӌ����Q�l�ɐ����������čl���܂�

���̒��J�[�h�̎�ނ���������

���܂��I�ׂĂȂ����������Ă��̂ŎQ�l�ɂȂ��

�}�C���[�W�����܂�J�[�h�Ȃ��s�s���Ȃ�����W��

�Ƃ��v���Ă����Ǖ��ʂ̔������ł��}�C���[�W���Ē��܂�̂�

���O��Z�F�����ǂ݂��ٌn�̃J�[�h�Ɉڍs���悤���l���Ă�����

�F�l�̈ӌ����Q�l�ɐ����������čl���܂�

226 �F������������N�F2009/03/11(��) 03:19:40 ID:NQCLDEEc0

�}�C���͌����̖ڈ��̂P�O�O�O�O�}�C�����߂�܂ł����\��V

�N����������Ɣ`���Ă��玟�̃J�[�h���߂�̂��ǂ��ł���

�N����������Ɣ`���Ă��玟�̃J�[�h���߂�̂��ǂ��ł���

227 �F������������N�F2009/03/11(��) 03:27:57 ID:oWRbHYMB0

228 �F������������N�F2009/03/11(��) 03:37:58 ID:6yb6BgtG0

>>227

����ȌN��VISA�f�r�b�g

����ȌN��VISA�f�r�b�g

229 �F������������N�F2009/03/11(��) 03:49:15 ID:U+n92fvsO

JCB��ʃJ�[�h�����Ǘ��p�\�g200���~�ȏ゠���

230 �F������������N�F2009/03/11(��) 03:53:02 ID:kjXZbsvw0

>>227

������������Ȃ�����A�x������x���ɐ扄���ɂł���قǐ��w�I�ɂ͓��Ȃ��ǂȁB

�������P�������A�݂�Ȃ��命���������݂��������ǁA�{�[�i�X���������͍ŋ���

������������Ȃ�����A�x������x���ɐ扄���ɂł���قǐ��w�I�ɂ͓��Ȃ��ǂȁB

�������P�������A�݂�Ȃ��命���������݂��������ǁA�{�[�i�X���������͍ŋ���

231 �F������������N�F2009/03/11(��) 03:55:17 ID:BFATlGTE0

�N���J�Ńl�b�g���p�Ȃǂ��āA�F�X���R��Ȃǂ���

�댯�Ȗڂɉ���Ƃ�����炵���̂����A

����������ɂ́A�^�M����{�I�ɂȂ�VISA�f�r�b�g�ɂ��Ă��������������́H

�C�O�ʔ̂Ȃǂ͓��Ɋ댯�ȏꍇ������Ƃ��������ǁB

�x���z���x���炢�����Ă����āA�x�����I���Ǝc�����Ȃ����Ƃ����̂��ł����S�Ȃ́H

�댯�Ȗڂɉ���Ƃ�����炵���̂����A

����������ɂ́A�^�M����{�I�ɂȂ�VISA�f�r�b�g�ɂ��Ă��������������́H

�C�O�ʔ̂Ȃǂ͓��Ɋ댯�ȏꍇ������Ƃ��������ǁB

�x���z���x���炢�����Ă����āA�x�����I���Ǝc�����Ȃ����Ƃ����̂��ł����S�Ȃ́H

232 �F������������N�F2009/03/11(��) 03:57:42 ID:RSHw+GFiO

>>222

�q��n�͔N���o�����������߂���������

�N���W�b�g��㩂̓T�C�t�̒����炩��ǂꂾ�����������o�����邩�Ƃ�������

����҂́u�����g��Ȃ��v�Ƃ����I����������̂�Y��Ă͂����Ȃ��B

�q��n�͔N���o�����������߂���������

�N���W�b�g��㩂̓T�C�t�̒����炩��ǂꂾ�����������o�����邩�Ƃ�������

����҂́u�����g��Ȃ��v�Ƃ����I����������̂�Y��Ă͂����Ȃ��B

233 �F������������N�F2009/03/11(��) 03:58:12 ID:kjXZbsvw0

>>231

�N���J�̂������Ƃ���́A���������s�����p��������x�N������đO��ō���Ă�Ƃ���B

�K�`�K�`�ɍ��Ə��F�E���F�Ŕ��ɕs�ցB������A�K�x�Ȉ��S���ŁA�����s�����p����������A�ی��ŃJ�o�[���Ă������ӂ��ɂȂ�B

������f�r�b�g�Ƃ��L���b�V���J�[�h�́A���S�œ��R���ĂȂ��Ă�B������A���Ƃ�����s���g�p���ꂽ�肵���Ƃ��A�ނ���N���J��肫���B

�N���J�̂������Ƃ���́A���������s�����p��������x�N������đO��ō���Ă�Ƃ���B

�K�`�K�`�ɍ��Ə��F�E���F�Ŕ��ɕs�ցB������A�K�x�Ȉ��S���ŁA�����s�����p����������A�ی��ŃJ�o�[���Ă������ӂ��ɂȂ�B

������f�r�b�g�Ƃ��L���b�V���J�[�h�́A���S�œ��R���ĂȂ��Ă�B������A���Ƃ�����s���g�p���ꂽ�肵���Ƃ��A�ނ���N���J��肫���B

234 �F������������N�F2009/03/11(��) 04:00:30 ID:XNLCBU2v0

�̂䂤����Z�]�������Ă����ǖ����Ȃ�����������ȁ[

���͗L���̃J�[�h���������ĂȂ�

���͗L���̃J�[�h���������ĂȂ�

235 �F������������N�F2009/03/11(��) 04:02:45 ID:88MY8JUv0

���AUFJ�̃N���J�l�b�g�\�����x�~���Ԃ��I�������A

�N���W�b�g�J�[�h�\������E�E�E�B

�N���W�b�g�J�[�h�\������E�E�E�B

236 �F������������N�F2009/03/11(��) 04:03:07 ID:VKsxbpHWO

�؋��݂�������Ȃ��؋��ȁB�x������������萔�������ĕ����Ă������Ă����{������Ȃ��ɂȂ�B�������A��Ђ��|�Y���邩�d�������苋�������邩����Ȃ��ŃN���W�b�g�J�[�h�x�����͎��E�s��

237 �F������������N�F2009/03/11(��) 04:03:54 ID:zbrUoDAo0

�N���J���ďՓ������̂Ƃ��ȊO�A�Ȃ����鎖����́H

238 �F������������N�F2009/03/11(��) 04:08:20 ID:88MY8JUv0

>>236

���������]�T�������Ē������Ă������Ęb����ȁB

�J�[�h���낤���������낤���A���̗]�T���m�ۂ�����g�������l����ƁB

���������]�T�������Ē������Ă������Ęb����ȁB

�J�[�h���낤���������낤���A���̗]�T���m�ۂ�����g�������l����ƁB

239 �F������������N�F2009/03/11(��) 04:08:56 ID:XL67i/DD0

240 �F������������N�F2009/03/11(��) 04:10:22 ID:d9294Wk0O

241 �F������������N�F2009/03/11(��) 04:12:13 ID:ifN61XNL0

�E�N�������d��

�E���{�͎g���A�ꊇ��������JK

�E�|�C���g�͒���

���p�҂��������ď����ɂȂ��B

�E���{�͎g���A�ꊇ��������JK

�E�|�C���g�͒���

���p�҂��������ď����ɂȂ��B

242 �F������������N�F2009/03/11(��) 04:15:49 ID:88MY8JUv0

>>237

���낢��x�������֗��炵���ˁB

���͍��܂Ŏ����ĂȂ���������s�ւɂ͎v�������������ǁA

����̐l�ɕ����ƁB

�u�Œ��ꒃ�s�ւ���ˁH�v

��������B

�N���J����ŔN���ƁA���ɂ����Ȃ�炵������A

�Ƃ肠��������Ă����Č��������ł������Ƃ��̂��ǂ����ۂ��ˁB

���낢��x�������֗��炵���ˁB

���͍��܂Ŏ����ĂȂ���������s�ւɂ͎v�������������ǁA

����̐l�ɕ����ƁB

�u�Œ��ꒃ�s�ւ���ˁH�v

��������B

�N���J����ŔN���ƁA���ɂ����Ȃ�炵������A

�Ƃ肠��������Ă����Č��������ł������Ƃ��̂��ǂ����ۂ��ˁB

243 �F������������N�F2009/03/11(��) 04:20:37 ID:kjXZbsvw0

244 �F������������N�F2009/03/11(��) 04:30:17 ID:pAIAlftv0

�N���W�b�g�J�[�h��������

�ꎞ�����h������̃X�e�[�^�X���������

�^���̓A�����J�l���悭�\���Ă���

�ꎞ�����h������̃X�e�[�^�X���������

�^���̓A�����J�l���悭�\���Ă���

245 �F������������N�F2009/03/11(��) 04:36:57 ID:mgaZ7sBhP

�N���J����Ȃ��āA�d�q�}�l�[�W�������B

�N���J�Ȃ�Ė��ʂɃN���J��Ђ�ׂ������邾�������H

�A���|�`�ɂ͉������Ă����ʂ��낤���B

�N���J�Ȃ�Ė��ʂɃN���J��Ђ�ׂ������邾�������H

�A���|�`�ɂ͉������Ă����ʂ��낤���B

246 �F������������N�F2009/03/11(��) 05:11:21 ID:toTSm3aJ0

������������x������悤�ɂ��Ă���B�����̂ɂ���č�������B

�E�`�̏��͕����Ȃ��BDQN���s����������

�Ƃ������A�d�����̂낢�B�쐶�̐������i�}�P���m�݂��������B

�E�`�̏��͕����Ȃ��BDQN���s����������

�Ƃ������A�d�����̂낢�B�쐶�̐������i�}�P���m�݂��������B

247 �F������������N�F2009/03/11(��) 05:24:13 ID:XL67i/DD0

248 �F������������N�F2009/03/11(��) 05:44:09 ID:toTSm3aJ0

>>247

�Ȃ�قǁB�n���̒n��̃N���J�Ȃ�A�Ƒ��������Ă邯�ǂȂ�

�������Ƃ������̂ɁB�ؔ[�����邾�낤���B

�Ȃɂ��|�C���g�����肪����w

�Ȃ�قǁB�n���̒n��̃N���J�Ȃ�A�Ƒ��������Ă邯�ǂȂ�

�������Ƃ������̂ɁB�ؔ[�����邾�낤���B

�Ȃɂ��|�C���g�����肪����w

249 �F������������N�F2009/03/11(��) 05:45:28 ID:aECcKbHiO

�䂤����̃J�[�h���ᒲ�Ȃ킯����www

250 �F������������N�F2009/03/11(��) 05:51:41 ID:aMP5Wyrh0

�|�C�������ĂȂɂ��ˁH

251 �F������������N�F2009/03/11(��) 06:07:05 ID:8t6CAMrg0

252 �F������������N�F2009/03/11(��) 06:09:21 ID:QnlD99M/0

�����������͉��l������

253 �F������������N�F2009/03/11(��) 06:11:05 ID:oElO+b8Z0

>>232

�N���͂���Ȃ�ɍ������ǁA����ɗ��s����l�ɂ͂���Ɍ�������

�|�C���g�Ҍ��A�T�[�r�X������B

�}�C�����߂�C�Ȃ畁�ʃJ�[�h���ƔN���4000�~���炢������

���T�q�ɕς���ΊҌ���2�`3%�ɂ͂Ȃ邩��

���ʂ̃J�[�h�̊Ҍ���1%�Ɣ�r�����1�`2%�͓�����B

�N���4000�~�̌������ɂ͔N��20�`40�������̗��p�z���K�v�����A

���̒��x��������w���ł����B����z�B

����ɁA���掞�̃}�C���ɂ����Z������B

�g���s�ɍs���l�Ȃ�h�@�q���Ќn�̃J�[�h�͂�������B

�N���͂���Ȃ�ɍ������ǁA����ɗ��s����l�ɂ͂���Ɍ�������

�|�C���g�Ҍ��A�T�[�r�X������B

�}�C�����߂�C�Ȃ畁�ʃJ�[�h���ƔN���4000�~���炢������

���T�q�ɕς���ΊҌ���2�`3%�ɂ͂Ȃ邩��

���ʂ̃J�[�h�̊Ҍ���1%�Ɣ�r�����1�`2%�͓�����B

�N���4000�~�̌������ɂ͔N��20�`40�������̗��p�z���K�v�����A

���̒��x��������w���ł����B����z�B

����ɁA���掞�̃}�C���ɂ����Z������B

�g���s�ɍs���l�Ȃ�h�@�q���Ќn�̃J�[�h�͂�������B

254 �F������������N�F2009/03/11(��) 06:15:48 ID:8t6CAMrg0

>>222>>232>>253

>>1�ɂ���悤�ɁA����ƃj�[�Y�͔N����

�G�A���C���̃N���J�͂���قǓ��͂Ȃ��B

�ʂɃN���J�@�\�Ȃ����̂ł��\���B���̃N���J�Ŋ��̂����̂���������

�����������Ă�������������肷�邵�B

���������H��w

>>1�ɂ���悤�ɁA����ƃj�[�Y�͔N����

�G�A���C���̃N���J�͂���قǓ��͂Ȃ��B

�ʂɃN���J�@�\�Ȃ����̂ł��\���B���̃N���J�Ŋ��̂����̂���������

�����������Ă�������������肷�邵�B

���������H��w

255 �F������������N�F2009/03/11(��) 06:21:19 ID:oElO+b8Z0

>>254

�Ⴆ�A���T�q�Ȃ�H�c-�ߔe����8000�}�C���Ƃ��ŏ���B

�i���`�P�b�g�g���Ă�����2�����͂��邩��A

��������l���Ă�2�`3%�̃|�C���g�Ҍ����ɂȂ��āA

�����J�[�h�Ƃ̃|�C���g�Ҍ����̍��ŔN���Ȃ�Ă����Ɍ�������B

���s�ɍs���Ȃ��l�ɂ̓����b�g�͂Ȃ����A

�p�ɂɗ��s�ɍs���l�ɂƂ��Ă̓����b�g���傫���B

�Ⴆ�A���T�q�Ȃ�H�c-�ߔe����8000�}�C���Ƃ��ŏ���B

�i���`�P�b�g�g���Ă�����2�����͂��邩��A

��������l���Ă�2�`3%�̃|�C���g�Ҍ����ɂȂ��āA

�����J�[�h�Ƃ̃|�C���g�Ҍ����̍��ŔN���Ȃ�Ă����Ɍ�������B

���s�ɍs���Ȃ��l�ɂ̓����b�g�͂Ȃ����A

�p�ɂɗ��s�ɍs���l�ɂƂ��Ă̓����b�g���傫���B

256 �F������������N�F2009/03/11(��) 06:22:23 ID:oa6bJ6/o0

�ŋ߃R���r�j�ŕ�����̂�����������

�܂��J�[�h���L���牓�̂����Ȃ�

�܂��J�[�h���L���牓�̂����Ȃ�

257 �F������������N�F2009/03/11(��) 06:24:38 ID:8t6CAMrg0

>>255

�������s�s���܂���B�d���ł��B

�����ǁA�����Ȃ��B����͐l�ɂ��B�N���J���߂ΐR���͗]�T������

���ɐF�X�����Ă邩��B

���ۃN���J�ŃG�A���C���n�J�[�h�̉�b�݂邯�ǁA

����Ȑ�^ڽ�͏��Ȃ���B������������

�܂�������l�͕����邾�낤���ǁB

�������s�s���܂���B�d���ł��B

�����ǁA�����Ȃ��B����͐l�ɂ��B�N���J���߂ΐR���͗]�T������

���ɐF�X�����Ă邩��B

���ۃN���J�ŃG�A���C���n�J�[�h�̉�b�݂邯�ǁA

����Ȑ�^ڽ�͏��Ȃ���B������������

�܂�������l�͕����邾�낤���ǁB

258 �F������������N�F2009/03/11(��) 06:27:53 ID:oElO+b8Z0

259 �F������������N�F2009/03/11(��) 06:28:17 ID:f4BieGoh0

�E��ł����܂ɔN���̏o��ɂ��ƕ������A����Ȑl��

�N���J�Ȃ�Ď������đ��v�Ȃ̂��H���N���J���

�N���J�Ȃ�Ď������đ��v�Ȃ̂��H���N���J���

260 �F������������N�F2009/03/11(��) 06:32:20 ID:i+9dWjFZO

�m���Ƀj�[�Y�͔N�����Ȃ��A�T�v���C���鑤���j�]���Ă邩��ȁB

�����Ă������J�[�h�̂����O������Ƃ̎��ȓs���Ŕp�~�ɂȂ�����c

�\�j�[�Ƃ��\�j�[�Ƃ��\�j�[�Ƃ��c

�����Ă������J�[�h�̂����O������Ƃ̎��ȓs���Ŕp�~�ɂȂ�����c

�\�j�[�Ƃ��\�j�[�Ƃ��\�j�[�Ƃ��c

261 �F������������N�F2009/03/11(��) 06:32:39 ID:dfeeNBUz0

�g���Ύg���قǂ��X�̗��v�����i�P����5���������Ă����̂�

������Č��ǂ͏��i�P���ɒ��˕Ԃ��Ă���

�ׂ���̂̓N���W�b�g��Ђ���

������Č��ǂ͏��i�P���ɒ��˕Ԃ��Ă���

�ׂ���̂̓N���W�b�g��Ђ���

262 �F������������N�F2009/03/11(��) 06:35:58 ID:GD8fUfP40

�N��ʌl���Z���Y�i�O�V�N�x�j

20��@0.3��

30��@5.4��

40��@12.1��

50��@22.4��

60��@32.8��

70��@27.1��

http://www8.uploader.jp/user/notorious/images/notorious_uljp00270.jpg

20���3�l��1�l���N���J�����ĂȂ��̂͂��傢�����B

����łǂ�����ĒʐM��Ƃ������Ă�H

20��@0.3��

30��@5.4��

40��@12.1��

50��@22.4��

60��@32.8��

70��@27.1��

http://www8.uploader.jp/user/notorious/images/notorious_uljp00270.jpg

{kind=link}

20���3�l��1�l���N���J�����ĂȂ��̂͂��傢�����B

����łǂ�����ĒʐM��Ƃ������Ă�H

263 �F������������N�F2009/03/11(��) 06:36:27 ID:vGkRgDGF0

���u�������������������̂��D���ł͂Ȃ�����i36.2���j�v������ɑ������B

�N���J�Ȃ����Ă���J�[�h�̌��x�z�����������Ă�̂ƈꏏ����

�o�J�Ȃ�

�N���J�Ȃ����Ă���J�[�h�̌��x�z�����������Ă�̂ƈꏏ����

�o�J�Ȃ�

264 �F������������N�F2009/03/11(��) 06:42:29 ID:Kv3j2jLSO

�������ێ�����������y�V�J�[�h�͓ˑR�̂d�s�b�J�[�h�T�O�O�~�����B

�X�ɖ��ׂ��ˑR�L�����B

���t�[�̃v���~�A������T�O�~�l�グ��肽���������B

�X�ɖ��ׂ��ˑR�L�����B

���t�[�̃v���~�A������T�O�~�l�グ��肽���������B

265 �F������������N�F2009/03/11(��) 06:44:46 ID:8t6CAMrg0

>>258

���ꂱ�������d���ɒu�����ɂ���ĈႤ�����B

���Ȃ������s����Ȃ炻��ŗǂ���ŁB

�ʂɉ��͔ے�͂��ĂȂ���B�G�A���C���̂��~�����������Ǒ��ɑE�߂�ꂽ�̂��ǂ���������B

�����������Ă�̂Ŏg�������Ă邵�B

���������ɁA�Ȃ�ɂł��|�C���g���g�����肷��J�[�h�Ƃ�

���낢�날��̂��B�N���J�݂�Ə����Ă����B

���ꂱ�������d���ɒu�����ɂ���ĈႤ�����B

���Ȃ������s����Ȃ炻��ŗǂ���ŁB

�ʂɉ��͔ے�͂��ĂȂ���B�G�A���C���̂��~�����������Ǒ��ɑE�߂�ꂽ�̂��ǂ���������B

�����������Ă�̂Ŏg�������Ă邵�B

���������ɁA�Ȃ�ɂł��|�C���g���g�����肷��J�[�h�Ƃ�

���낢�날��̂��B�N���J�݂�Ə����Ă����B

266 �F������������N�F2009/03/11(��) 06:46:56 ID:8t6CAMrg0

267 �F������������N�F2009/03/11(��) 06:49:12 ID:oElO+b8Z0

>>265

�����Ƌ�̓I�ɂ��肢�B

���ɂǂ��g���l�Ȃ�ǂ������J�[�h�ɂǂ����������b�g�����邩���ˁB

�����Ƌ�̓I�Ɍ����ƁA�Ҍ���2�`3%+���掞�}�C�����Z�ɏ���قǂ�

�Ҍ���������g���������݂���Ȃ琥���ė~�����B

�����Ƌ�̓I�ɂ��肢�B

���ɂǂ��g���l�Ȃ�ǂ������J�[�h�ɂǂ����������b�g�����邩���ˁB

�����Ƌ�̓I�Ɍ����ƁA�Ҍ���2�`3%+���掞�}�C�����Z�ɏ���قǂ�

�Ҍ���������g���������݂���Ȃ琥���ė~�����B

268 �F������������N�F2009/03/11(��) 06:50:23 ID:T14Yx9xZ0

�������g���ǂ��g��ذϿ�̉��ɂƂ��Ă�

To Me�@Card�ŋ�

To Me�@Card�ŋ�

269 �F������������N�F2009/03/11(��) 06:53:50 ID:QJK85GIW0

��芸���������������Ȃ�g��Ȃ��Ƃ����͂͂����茾���Ă���

����͏���Ȃ�

����͏���Ȃ�

270 �F������������N�F2009/03/11(��) 06:55:33 ID:i+9dWjFZO

>>264

�N�����Ȃ�čŏ�����������ȁB

�����P�`�Q�N�ʼn������閳���J�[�h������������A�Ȃ����烁�C���Ŏg���C�ɂȂ�Ȃ��B

�ň��A�|�C���g�v����f�m�~�����ȁB

�N�����Ȃ�čŏ�����������ȁB

�����P�`�Q�N�ʼn������閳���J�[�h������������A�Ȃ����烁�C���Ŏg���C�ɂȂ�Ȃ��B

�ň��A�|�C���g�v����f�m�~�����ȁB

271 �F������������N�F2009/03/11(��) 07:01:13 ID:8t6CAMrg0

>>267

�Ҍ����Q�`�R�����Ă����Ȃ̂��ȑ�̂Ǝv���E�E�E���ł��B

���̌��������J�[�h�́A�N�������m���Ă����Ƃ̃N���J������

�G�A���C���ȏ�̊Ҍ���������B�g�����͕��ʂɎg�������B

�N���J�ŕ����Ε������B�N���J�������Ă����Ă��ǂ����ǂˁB�R����Ȃ�����B

�܂���ɏ����ɗ����

�Ҍ����Q�`�R�����Ă����Ȃ̂��ȑ�̂Ǝv���E�E�E���ł��B

���̌��������J�[�h�́A�N�������m���Ă����Ƃ̃N���J������

�G�A���C���ȏ�̊Ҍ���������B�g�����͕��ʂɎg�������B

�N���J�ŕ����Ε������B�N���J�������Ă����Ă��ǂ����ǂˁB�R����Ȃ�����B

�܂���ɏ����ɗ����

272 �F������������N�F2009/03/11(��) 07:01:18 ID:oTWpWrgQO

�����N�����ŋ��ŕ�����J�[�h���~�������ǁA�����Ȃ��H

273 �F������������N�F2009/03/11(��) 07:04:28 ID:/yzqQJXd0

>>272

�����̌����������Ƃ��ł���Ȃ��́H

�����̌����������Ƃ��ł���Ȃ��́H

274 �F������������N�F2009/03/11(��) 07:06:51 ID:X3xAdrP40

�Ȃ�Ƃ�����

��炳�ꂽ�̂��܂߂�3������������

�N����~���������g�J�[�h2���͏��������B

��炳�ꂽ�̂��܂߂�3������������

�N����~���������g�J�[�h2���͏��������B

275 �F������������N�F2009/03/11(��) 07:13:06 ID:LeVTf2TF0

���͍��ې��̂t�f�ɂ�������Ȃ�����A�Ҍ����͎����T�������Ă邾�낤��

276 �F������������N�F2009/03/11(��) 07:47:05 ID:nePCS4N30

�N�����J�[�h�Ȃ�ė��܂�Ă����������Ȃ�

277 �F������������N�F2009/03/11(��) 08:03:12 ID:mPUrYcbZ0

>>276

�u���b�N��

�u���b�N��

278 �F������������N�F2009/03/11(��) 08:08:01 ID:5SCg/gXYO

>271

���ɂ������[��

��p���ڂ�

���ɂ������[��

��p���ڂ�

279 �F������������N�F2009/03/11(��) 08:20:22 ID:Sz7CPd9g0

�J�[�h���������M�p���ĂȂ��̂Ŏ��������Ȃ�

�d���Ȃ����猻���ł��̔������ȁH

�d���Ȃ����猻���ł��̔������ȁH

280 �F������������N�F2009/03/11(��) 08:33:07 ID:0ratKOnd0

�d���̏o���Ń}�C�����߂�Ȃ��Ă��B�����o�ĉ����

281 �F������������N�F2009/03/11(��) 08:52:44 ID:RcdL2+io0

>>280

����͎Q���

����͎Q���

282 �F������������N�F2009/03/11(��) 09:02:48 ID:I9NVNoxW0

�������ԍ����o�ƁA�������s�ݏZ�@�����@���䐰�ނ������ȁI�I

�H���s�ݏZ�������ϑԃn���B���w�A���䐰�ނƃ��t�I�N�������A���Ȃ���

�l��R�k�������Ă��܂��H�ڂ����͂܂Ƃ߃T�C�g�A�u���䐰�ށv�ł�����

�܂Ƃ߃T�C�gHarunaPedia [�݂�Ȃō��n���i�S�Ȏ��T]

http://wiki.livedoor.jp/mosamosa4/d/FrontPage

http://farm1.static.flickr.com/185/378480218_404abbed24_m.jpg

winny�����ԍ����o���Q�Ҏ�#(�ز���)����40������쥉H�����̒J��&�������~KU�E�l?�|���w313

http://jfk.2ch.net/test/read.cgi/nanmin/1236525810/

614:�������� :2008/11/14(��) 18:04:03

�k�C�������B�܂ŁA���l�������ʎ��䐰�ނɂ��

�Z�������d�b�ԍ��̌l����R�k����Ă�����ǁB

�Z�������d�b�����łQ�O�l�B

����ɉ����Č����ԍ��܂ŘR�k������ꂽ�l���P�U�l�B

���������̏���winny�l�b�g���[�N���Y�������Ă���B

�Ȃ�炩�̔ƍ߂ɗ��p���ꂽ��A���݂����\�A�J�[�h�U����

�g�p����Ă����肷���Q���o�Ă��邩������Ȃ��B

455 �F�������l�F2008/11/16(��) 19:36:48 ID:R2Ka2tz+O

534:�������� :2008/11/14(��) 15:57:41

���[�����Ă��B�O���̈ꂭ�炢�܂ł̓I�N����Ƃ̂��Ƃ�B

�ŁA�Z�������d�b�ԍ��Ȃǂ����䐰�ނɘR�k���ꂽ��Q�ғ�\���B

�����Č����ԍ��A�Z�������d�b�ԍ���R�k���ꂽ��Q�҂P�T���B

�����O���̈�قǂ́A���݂��s�ӃI�[�N�V���������Ă�l�ł����B

��Q�҂͂قƂ�ǂ����t�I�N���Ă��l�B���̓��t�ȊO�̃I�N���Ă�l�B

��ƂƂ��ăl�b�g�V���b�v�J���Ă�T�C�g�͂�����O���܂����B

�H���s�ݏZ�������ϑԃn���B���w�A���䐰�ނƃ��t�I�N�������A���Ȃ���

�l��R�k�������Ă��܂��H�ڂ����͂܂Ƃ߃T�C�g�A�u���䐰�ށv�ł�����

�܂Ƃ߃T�C�gHarunaPedia [�݂�Ȃō��n���i�S�Ȏ��T]

http://wiki.livedoor.jp/mosamosa4/d/FrontPage

http://farm1.static.flickr.com/185/378480218_404abbed24_m.jpg

{kind=link}

winny�����ԍ����o���Q�Ҏ�#(�ز���)����40������쥉H�����̒J��&�������~KU�E�l?�|���w313

http://jfk.2ch.net/test/read.cgi/nanmin/1236525810/

614:�������� :2008/11/14(��) 18:04:03

�k�C�������B�܂ŁA���l�������ʎ��䐰�ނɂ��

�Z�������d�b�ԍ��̌l����R�k����Ă�����ǁB

�Z�������d�b�����łQ�O�l�B

����ɉ����Č����ԍ��܂ŘR�k������ꂽ�l���P�U�l�B

���������̏���winny�l�b�g���[�N���Y�������Ă���B

�Ȃ�炩�̔ƍ߂ɗ��p���ꂽ��A���݂����\�A�J�[�h�U����

�g�p����Ă����肷���Q���o�Ă��邩������Ȃ��B

455 �F�������l�F2008/11/16(��) 19:36:48 ID:R2Ka2tz+O

534:�������� :2008/11/14(��) 15:57:41

���[�����Ă��B�O���̈ꂭ�炢�܂ł̓I�N����Ƃ̂��Ƃ�B

�ŁA�Z�������d�b�ԍ��Ȃǂ����䐰�ނɘR�k���ꂽ��Q�ғ�\���B

�����Č����ԍ��A�Z�������d�b�ԍ���R�k���ꂽ��Q�҂P�T���B

�����O���̈�قǂ́A���݂��s�ӃI�[�N�V���������Ă�l�ł����B

��Q�҂͂قƂ�ǂ����t�I�N���Ă��l�B���̓��t�ȊO�̃I�N���Ă�l�B

��ƂƂ��ăl�b�g�V���b�v�J���Ă�T�C�g�͂�����O���܂����B

283 �F������������N�F2009/03/11(��) 09:17:44 ID:nePCS4N30

>>277

�^�t�B�s���g�p���ɔ����Ď莝���̃J�[�h�͑S�ċ�s�n�v���p�[���B

�^�t�B�s���g�p���ɔ����Ď莝���̃J�[�h�͑S�ċ�s�n�v���p�[���B

284 �F������������N�F2009/03/11(��) 09:27:19 ID:sX/6IHLk0

285 �F������������N�F2009/03/11(��) 09:28:03 ID:EstipxR/0

�K�\�����X�^���h�ł͐�J�[�h�B

����ȂƂ��ŏ��K����炶������Ă��ˁ[�B

����ȂƂ��ŏ��K����炶������Ă��ˁ[�B

286 �F������������N�F2009/03/11(��) 09:52:53 ID:/E3Lxoef0

��J�[�h��ׂ����V�e�B�͓�x�Ǝg���

287 �F������������N�F2009/03/11(��) 11:32:03 ID:Cv9HpUM7O

>>286

�V�e�B�͓|�Y���O���낗

�V�e�B�͓|�Y���O���낗

288 �F������������N�F2009/03/11(��) 11:52:51 ID:YXkYU+s50

>>282

�J�[�h������������ԍ����N����邱�ƂȂ������̂ɂ�

�J�[�h������������ԍ����N����邱�ƂȂ������̂ɂ�

289 �F������������N�F2009/03/11(��) 12:06:39 ID:ymIK4hEx0

>>223

�z�X�e�X�Ɍ����т炩���ȊO�Ɏg��������́H

�z�X�e�X�Ɍ����т炩���ȊO�Ɏg��������́H

290 �F������������N�F2009/03/11(��) 13:19:27 ID:u7mHOwux0

���{�̋�s���ē����ƒ��~�ɕʂ�ĂȂ��̂Ƀf�r�b�h�J�[�h���Ă�̂���

���|������

���|������

291 �F������������N�F2009/03/11(��) 13:34:55 ID:k2EoBV7X0

292 �F������������N�F2009/03/11(��) 13:55:51 ID:YXkYU+s50

>>291

�J�[�h�ԍ������o���ċU���N���W�b�g�J�[�h�������̂�

�����ԍ������o���ċU���L���b�V���J�[�h�������̂�

�ǂ������ʓ|�ɂȂ�Ǝv���H

�J�[�h�ԍ������o���ċU���N���W�b�g�J�[�h�������̂�

�����ԍ������o���ċU���L���b�V���J�[�h�������̂�

�ǂ������ʓ|�ɂȂ�Ǝv���H

293 �F������������N�F2009/03/11(��) 13:55:52 ID:u7mHOwux0

>291

�f�r�b�h�ɂ��邫�Ȃ��Ă��J�[�h�ɕW���ł��Ă邾��

���߂čŏ��̓I�t�ɂ��Ƃ��Ă���Ƃ�������

�f�r�b�h�ɂ��邫�Ȃ��Ă��J�[�h�ɕW���ł��Ă邾��

���߂čŏ��̓I�t�ɂ��Ƃ��Ă���Ƃ�������

294 �F������������N�F2009/03/11(��) 14:00:17 ID:YSqavIiv0

�N���W�b�g�J�[�h���g�����R

�v���o�C�_���N���J�x������������������

�v���o�C�_���N���J�x������������������

295 �F������������N�F2009/03/11(��) 20:12:20 ID:/2QKmXqM0

>>283

�u�^�t�v���ŏ��u�܂��Ⴍ�v�Ɠǂ�ł��܂������͑����}�X�S�~�ɓł���Ă��邱�ƂɋC�������B

�u�^�t�v���ŏ��u�܂��Ⴍ�v�Ɠǂ�ł��܂������͑����}�X�S�~�ɓł���Ă��邱�ƂɋC�������B

296 �F������������N�F2009/03/12(��) 00:56:55 ID:dO/pwDZ/0

>>295

�ŋ߁A�܂����A���Đ������ǂ�ł����z�Ȃ�Ă��Ȃ��Ȃ����ȁc

�ŋ߁A�܂����A���Đ������ǂ�ł����z�Ȃ�Ă��Ȃ��Ȃ����ȁc

297 �F������������N�F2009/03/12(��) 03:58:21 ID:au2U9hsl0

�w�������ǁA�����������������Ȃ�������ƍ��z�Ȕ������Ƃ�

�l�b�g�V���b�s���O�Ƃ������^�J�[��ETC�Ȃ̓N���J�������ȁB

���������莝�����s�����ɂ���c����C���J���ƏƂ炵���킹��

�g���������ꃄ�o���ɂȂ����Ƃ�����e�Ɏ���邭�炢��

���������������������Ȃ����B���o�C��Suica��Edy���N���J����

�����Ȃ��B�Ȃɔ��������Ƃ���ɓd�q������Ĉ����Ă����

�̂͂��邯�ǁA����Ȃ�R�炵�����Ђ̐����I��邵�ˁB