【社会】ツーバイフォー住宅用の火災保険料取り過ぎ - 大手損保各社

東京海上日動火災保険など大手損保5社が、耐火性が高く

火災保険料が割安となるツーバイフォー(2×4)住宅について、

顧客から規定よりも割高な保険料を受け取っていたケースが

あることが10日、分かった。

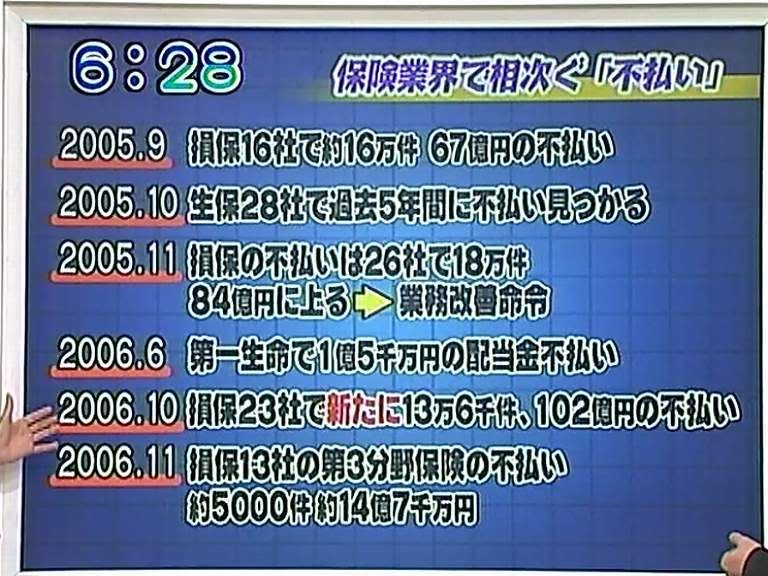

損保各社は昨年来、保険金不払い問題の調査を続けているが、

保険料の割引制度の検証も求められそうだ。

総数は現時点で把握できていない状況で、各社は今後、

取り過ぎたことが確認されれば顧客に返還する方針だ。

ツーバイフォーの住宅に住む顧客が割安の保険料を

適用されるには、保険会社に申請する必要があるが、会社側による

割引制度の説明が不十分で、顧客が申請していない場合が

あるとみられる。

割高の保険料を受け取っていたのは東京海上日動のほかに、

三井住友海上火災保険、損保ジャパン、あいおい損害保険、

日本興亜損害保険。

>> 共同通信@FLASH24 2006/12/10[15:21] <<

http://flash24.kyodo.co.jp/?MID=RANDOM&PG=STORY&NGID=econ&NWID=2006121001000142

火災保険料が割安となるツーバイフォー(2×4)住宅について、

顧客から規定よりも割高な保険料を受け取っていたケースが

あることが10日、分かった。

損保各社は昨年来、保険金不払い問題の調査を続けているが、

保険料の割引制度の検証も求められそうだ。

総数は現時点で把握できていない状況で、各社は今後、

取り過ぎたことが確認されれば顧客に返還する方針だ。

ツーバイフォーの住宅に住む顧客が割安の保険料を

適用されるには、保険会社に申請する必要があるが、会社側による

割引制度の説明が不十分で、顧客が申請していない場合が

あるとみられる。

割高の保険料を受け取っていたのは東京海上日動のほかに、

三井住友海上火災保険、損保ジャパン、あいおい損害保険、

日本興亜損害保険。

>> 共同通信@FLASH24 2006/12/10[15:21] <<

http://flash24.kyodo.co.jp/?MID=RANDOM&PG=STORY&NGID=econ&NWID=2006121001000142

|

|

|

2 :名無しさん@七周年:2006/12/10(日) 15:32:51 ID:LaLfKwkn0

2

3 :名無しさん@七周年:2006/12/10(日) 15:34:00 ID:3cbRe12J0

だからってアメリカAIGには乗り換えないからな。

外資に日本の資産、預金を易々と流す戦略とは断固闘う!

外資に日本の資産、預金を易々と流す戦略とは断固闘う!

取り過ぎで切り回していた会社が

取り過ぎを止めたらリストラしかないんじゃね

損保会社終わったな

取り過ぎを止めたらリストラしかないんじゃね

損保会社終わったな

5 :名無しさん@七周年:2006/12/10(日) 15:44:49 ID:YD4mMXBy0

また損保か

損保って損害かける保険会社のことか。

損保って損害かける保険会社のことか。

6 :名無しさん@七周年:2006/12/10(日) 15:46:27 ID:3xGgYRgx0

2×4ってちょっと豪華なプレハブだろ?

そんなもんに金払って保険かけてどうすんだ??

そんなもんに金払って保険かけてどうすんだ??

7 :名無しさん@七周年:2006/12/10(日) 15:47:35 ID:9ucr359e0

8 :名無しさん@七周年:2006/12/10(日) 15:48:50 ID:PB8nPO9l0

9 :名無しさん@七周年:2006/12/10(日) 15:50:52 ID:BSYRNVPl0

堀江・村上よりも悪そうな(銀行・保険・サラ金極悪トリオ経営陣)が逮捕されない件について。

10 :名無しさん@七周年:2006/12/10(日) 15:53:43 ID:PB8nPO9l0

本当の悪が逮捕されないのが世界中でのお約束

11 :名無しさん@七周年:2006/12/10(日) 15:54:32 ID:eL9Y6+D00

2×4は耐火性はもちろん耐震性が凄い。

俺んちは阪神大震災の時に神戸長田で2×4築2年だったんだが

潰れるどころか亀裂ひとつ入らなかった。

それにくらべて数軒先の新築木造は倒壊したし、鉄筋コンクリート

マンションも倒壊してた。

俺んちは阪神大震災の時に神戸長田で2×4築2年だったんだが

潰れるどころか亀裂ひとつ入らなかった。

それにくらべて数軒先の新築木造は倒壊したし、鉄筋コンクリート

マンションも倒壊してた。

12 :名無しさん@七周年:2006/12/10(日) 15:55:55 ID:Y9klWj440

損保ジャパンなんて最初からだましてる。

インチキのもと締めは、ここだろうナ。創業1888年なんて、

平気でウソこいてるし、何社か合併して今の損保ジャパンだろ。

会社案内にぐらいは正直な事書けヨナ…それとhpもだぞ。

インチキのもと締めは、ここだろうナ。創業1888年なんて、

平気でウソこいてるし、何社か合併して今の損保ジャパンだろ。

会社案内にぐらいは正直な事書けヨナ…それとhpもだぞ。

13 :名無しさん@七周年:2006/12/10(日) 15:58:22 ID:SzhaVfTc0

そもそもインチ表示が気に入らない、最初2寸×4寸かと思っていた。

14 :名無しさん@七周年:2006/12/10(日) 16:00:41 ID:3cbRe12J0

柱ではなく壁全体が家を支えてるからな

基礎さえしっかりしてればまず地震による倒壊は無いだろう

基礎さえしっかりしてればまず地震による倒壊は無いだろう

2×4だから耐火性が高いっておかしいじゃん。

木造にはかわりがないのに。。

木造にはかわりがないのに。。

ヒント:外圧

>>15

ツーバイは燃えやすいのと柱が無いので燃えてしまうと逃げられないので耐火基準が高い。

ゆえに「燃えにくい・なかなか全焼ににくい」ということになり、保険料もその分安くなるわけ。

在来工法(柱を立てる方法)と比べると燃えにくい構造(ファイアーストップ材とか入れる)になってる。

逆に言うと在来工法では今以上に耐火性をあげるのは難しいし、燃え上がっても避難する時間も十分取れるから。

ツーバイは燃えやすいのと柱が無いので燃えてしまうと逃げられないので耐火基準が高い。

ゆえに「燃えにくい・なかなか全焼ににくい」ということになり、保険料もその分安くなるわけ。

在来工法(柱を立てる方法)と比べると燃えにくい構造(ファイアーストップ材とか入れる)になってる。

逆に言うと在来工法では今以上に耐火性をあげるのは難しいし、燃え上がっても避難する時間も十分取れるから。

2×4vsそうじゃない住宅メーカーの対決開場へようこそ

19 :名無しさん@七周年:2006/12/10(日) 16:30:29 ID:InZEDYRy0

外圧?

> 逆に言うと在来工法では今以上に耐火性をあげるのは難しいし、

ファイアーストップ材ってのを入れればいいじゃん。

木で出来てるんだからどっちも萌えるでしょ。

> 逆に言うと在来工法では今以上に耐火性をあげるのは難しいし、

ファイアーストップ材ってのを入れればいいじゃん。

木で出来てるんだからどっちも萌えるでしょ。

20 :名無しさん@七周年:2006/12/10(日) 16:38:35 ID:YqRj0MZ10

燃え燃え詐欺ですか。

21 :名無しさん@七周年:2006/12/10(日) 16:47:40 ID:l23v5/Mx0

また保険屋の詐欺か

22 :野良猫F14元♀ ◆F4k5dhGd82 :2006/12/10(日) 16:48:39 ID:k8klVUDz0

ヒント:やくざ/保険屋

23 :名無しさん@七周年:2006/12/10(日) 16:51:27 ID:YJQbfm0o0

うち2×10だけど

24 :野良猫F14元♀ ◆F4k5dhGd82 :2006/12/10(日) 16:51:57 ID:k8klVUDz0

+な...アスベストも対火に強力だぞ。

25 :名無しさん@七周年:2006/12/10(日) 16:56:31 ID:Y9klWj440

損保ジャパンにだまされた、オレさまが来ましたヨ。

金 トコトン出し渋るからナ。間違ってもこの会社はだめ。

金 トコトン出し渋るからナ。間違ってもこの会社はだめ。

家を買って驚いたのは、火災保険が安いこと。

銀行の指示で長期の保険を組まされたんだが、割引率がすごい。

アパートのときに入っていた家財専門の保険よりも安いんだから。

銀行の指示で長期の保険を組まされたんだが、割引率がすごい。

アパートのときに入っていた家財専門の保険よりも安いんだから。

27 :名無しさん@七周年:2006/12/10(日) 19:58:11 ID:w0z2u0ow0

28 :名無しさん@七周年:2006/12/10(日) 19:58:12 ID:6punIsO30

今日新聞見て初めて知りました。

家は今年の6月に中古を購入、銀行が窓口になって日本興亜損保に入って

35年で補償金額が1900万円、一括払いで保険料が56万円でした。

銀行の担当者には2×4住宅と言う事を伝えましたが木造住宅ということで

C構造(木造住宅、サイディング板張、スレート葺)でした。

素人なのでこの保険料が木造並の金額か2×4を踏まえた金額なのか分かりませんが

明日、日本興亜損保に電話して聞いてみたいと思います。

ただ新聞に描いてあるような省令準耐火構造ではないのであまり勝算はありませんがダメ元で

電話してみます。

結果はまた明日書き込みします。

アドバイスがあればよろしくお願いします。

家は今年の6月に中古を購入、銀行が窓口になって日本興亜損保に入って

35年で補償金額が1900万円、一括払いで保険料が56万円でした。

銀行の担当者には2×4住宅と言う事を伝えましたが木造住宅ということで

C構造(木造住宅、サイディング板張、スレート葺)でした。

素人なのでこの保険料が木造並の金額か2×4を踏まえた金額なのか分かりませんが

明日、日本興亜損保に電話して聞いてみたいと思います。

ただ新聞に描いてあるような省令準耐火構造ではないのであまり勝算はありませんがダメ元で

電話してみます。

結果はまた明日書き込みします。

アドバイスがあればよろしくお願いします。

29 :名無しさん@七周年:2006/12/10(日) 20:38:55 ID:u3uwyy4l0

30 :名無しさん@七周年:2006/12/10(日) 23:38:10 ID:3MLNfjhM0

31 :名無しさん@七周年:2006/12/10(日) 23:47:31 ID:u3uwyy4l0

32 :名無しさん@七周年:2006/12/11(月) 00:15:28 ID:iYJknChR0

火災保険を勧めてる不動産屋・銀行が無知なのが大きな原因だと思う。

でも2×4だけで割引になるのか?省令準耐火証明書か確認書類に記載

がないとダメなんじゃなかったのか?

保険屋にそう聞いたが。

でも2×4だけで割引になるのか?省令準耐火証明書か確認書類に記載

がないとダメなんじゃなかったのか?

保険屋にそう聞いたが。

金とって払わない それが保険

34 :名無しさん@七周年:2006/12/11(月) 00:22:26 ID:fO3KofnLO

銀行が勧める保険や保険屋(銀行からの天下り組?)は無知だからなぁ…

うちの義母も今年ちゃんと見直して貰ってかなり安くなったし

うちの義母も今年ちゃんと見直して貰ってかなり安くなったし

2×4は木造。

それだと保険料が高くなるから家が売り難くなる。

2×4はどこの国の工法かはご存知のとおり。

で木造だけど準耐火にする条件をいろいろ作くらされた訳よ。

輸入住宅のHMは準耐火って言ってるでしょ。

問題は工務店で建てるとその条件をクリア出来る出来ないの判断が

難しい。当然銀行に判れ!ってゆうほうが無理。

準耐火でも設計書にはC構造って書いている家もあるし、そのまんまもあり。

それだと保険料が高くなるから家が売り難くなる。

2×4はどこの国の工法かはご存知のとおり。

で木造だけど準耐火にする条件をいろいろ作くらされた訳よ。

輸入住宅のHMは準耐火って言ってるでしょ。

問題は工務店で建てるとその条件をクリア出来る出来ないの判断が

難しい。当然銀行に判れ!ってゆうほうが無理。

準耐火でも設計書にはC構造って書いている家もあるし、そのまんまもあり。

36 :名無しさん@七周年:2006/12/11(月) 06:40:08 ID:que4HCHr0

{kind=link}

>>32

住宅火災、住宅総合などの一般的な火災保険なら2×4というだけで

10%の割引を受けられる。割引の名称は各社違うが、範囲料率割引と

総称する場合も多い。

省令準耐火の場合は、10%割引は無いが、構造がBクラス同等扱いに

なるので保険料はほとんど半減する。省令準耐火かどうかは契約書や

プレハブ便覧などで確認することになる。

また、今時の新型の火災保険(「ホームピカイチ」とか「フルハウス」とか)

には省令準耐火による優遇はあるが、2×4だけで割引を受けられる制度は

なくなってしまっている。その分補償分厚いけどな。

住宅火災、住宅総合などの一般的な火災保険なら2×4というだけで

10%の割引を受けられる。割引の名称は各社違うが、範囲料率割引と

総称する場合も多い。

省令準耐火の場合は、10%割引は無いが、構造がBクラス同等扱いに

なるので保険料はほとんど半減する。省令準耐火かどうかは契約書や

プレハブ便覧などで確認することになる。

また、今時の新型の火災保険(「ホームピカイチ」とか「フルハウス」とか)

には省令準耐火による優遇はあるが、2×4だけで割引を受けられる制度は

なくなってしまっている。その分補償分厚いけどな。

39 :名無しさん@七周年:2006/12/11(月) 20:08:25 ID:WuesiAeg0

近未来損保はじめました。

40 :名無しさん@七周年:2006/12/11(月) 20:11:00 ID:+m9hIGjS0

41 :名無しさん@七周年:2006/12/11(月) 20:17:11 ID:ihnQM0ME0

ばれなければこのまま儲けられたのに残念だね損保業界

42 :名無しさん@七周年:2006/12/11(月) 20:24:10 ID:0CGNcwpw0

43 :28:2006/12/11(月) 20:38:41 ID:xt+d451S0

今日家内が電話しました。

結果は2×4は10%の割引が有るが、新規の保険である(フルハウス)と

団体割引が15%付いているので2×4の割引は無いとのことです。

ただ団体割引は集客や事務の手間が省けるため安く出来るのであって

家が燃えにくいこととは無関係ではないのかという事と

新聞に書いてある99年の保険料の改定は新規の保険には

無関係なのかと言う事が分かりませんでした。

明日自分でも電話してみたいと思います。

結果は2×4は10%の割引が有るが、新規の保険である(フルハウス)と

団体割引が15%付いているので2×4の割引は無いとのことです。

ただ団体割引は集客や事務の手間が省けるため安く出来るのであって

家が燃えにくいこととは無関係ではないのかという事と

新聞に書いてある99年の保険料の改定は新規の保険には

無関係なのかと言う事が分かりませんでした。

明日自分でも電話してみたいと思います。

>40

プレカットでそ。

プレカットでそ。

45 :名無しさん@七周年:2006/12/11(月) 22:18:17 ID:ZHAXNdai0

{kind=link}

>>40

それ、プレカットといいます。

プレハブ=プレ・ファブリング=あらかじめ工場で製作されたものを現地で組み立てる工法

多くは2X4のようなすでにパネル材として加工されたものを立ち上げて接続するようなのが多かった)

プレカット=あらかじめ工場で仕口(接続部)を機械加工された「材料」(主要構造材)の総称。

(昔は大工が作業場で手仕上げで加工していため、プレハブとは分けて考えるべきもの)

それ、プレカットといいます。

プレハブ=プレ・ファブリング=あらかじめ工場で製作されたものを現地で組み立てる工法

多くは2X4のようなすでにパネル材として加工されたものを立ち上げて接続するようなのが多かった)

プレカット=あらかじめ工場で仕口(接続部)を機械加工された「材料」(主要構造材)の総称。

(昔は大工が作業場で手仕上げで加工していため、プレハブとは分けて考えるべきもの)

47 :名無しさん@七周年:2006/12/11(月) 22:31:57 ID:j5jXeo5Y0

何度目だ保険業界

48 :名無しさん@七周年:2006/12/12(火) 13:06:23 ID:oeWmgtiA0

「2×4」住宅で火災保険料取り過ぎ 損保大手5社

http://www.business-i.jp/news/sou-page/news/200612120039a.nwc

FujiSankei Business i. 2006/12/12

東京海上日動火災保険など損害保険大手5社で、火災保険の契約で「ツーバイフォー」(2×4)と

呼ばれる工法で耐火性を高めた住宅に対し、保険料を取り過ぎていた事例があったことが明らかになった。

この住宅には保険料割引制度があるのに、その適用が一部契約で漏れていた。

各社は保険料を取り過ぎていた件数と総額を把握するため、住宅構造を顧客に再確認するなどの作業を進める方針だ。

2×4住宅は木造だが、外壁が燃えにくく、通常の木造より火災保険料が安い。

損保の説明によると、保険を販売・更新する際、顧客に木造かどうかを確認しても「2×4か否か」を

点検しなかったケースで、割り引きの適用漏れが広がっている可能性があるという。

≪8月に大量の不払い≫

以下略。

http://www.business-i.jp/news/sou-page/news/200612120039a.nwc

FujiSankei Business i. 2006/12/12

東京海上日動火災保険など損害保険大手5社で、火災保険の契約で「ツーバイフォー」(2×4)と

呼ばれる工法で耐火性を高めた住宅に対し、保険料を取り過ぎていた事例があったことが明らかになった。

この住宅には保険料割引制度があるのに、その適用が一部契約で漏れていた。

各社は保険料を取り過ぎていた件数と総額を把握するため、住宅構造を顧客に再確認するなどの作業を進める方針だ。

2×4住宅は木造だが、外壁が燃えにくく、通常の木造より火災保険料が安い。

損保の説明によると、保険を販売・更新する際、顧客に木造かどうかを確認しても「2×4か否か」を

点検しなかったケースで、割り引きの適用漏れが広がっている可能性があるという。

≪8月に大量の不払い≫

以下略。

49 :名無しさん@七周年:2006/12/12(火) 13:10:16 ID:HhHehrCa0

住宅金融公庫の火災保険が 一般の火災保険よりも保障が非常にいい

しかも 木造とかだと 保険料は半分以下

まぁ 住宅金融公庫で借りなければならないが

マジで安い

しかも 木造とかだと 保険料は半分以下

まぁ 住宅金融公庫で借りなければならないが

マジで安い

>アパートのときに入っていた家財専門の保険よりも安いんだから。

それ、不動産屋で入るやつでしょ?

半分は不動産屋へのキックバック

それ、不動産屋で入るやつでしょ?

半分は不動産屋へのキックバック

52 :名無しさん@七周年:2006/12/13(水) 03:54:11 ID:8wH9VMOE0

損保問題:契約時説明を丸投げ、構造的欠陥を改めて示す

損害保険大手がツーバイフォー(2×4)住宅の顧客から割高な火災保険料を取っている事例が見つかった問題は、

契約時の説明を代理店まかせにする損保業界の体制の不備をあらわにし、保険金の不払い問題に加え、

業界の構造的な欠陥を改めて示した。他の保険商品でも保険料の取り過ぎの恐れもあり、

「入り(加入)やすく、出(支払い)が厳しい」と指摘される業界の体質がくっきり浮かんでいる。

http://www.mainichi-msn.co.jp/keizai/kigyou/news/20061212k0000m020076000c.html

損害保険大手がツーバイフォー(2×4)住宅の顧客から割高な火災保険料を取っている事例が見つかった問題は、

契約時の説明を代理店まかせにする損保業界の体制の不備をあらわにし、保険金の不払い問題に加え、

業界の構造的な欠陥を改めて示した。他の保険商品でも保険料の取り過ぎの恐れもあり、

「入り(加入)やすく、出(支払い)が厳しい」と指摘される業界の体質がくっきり浮かんでいる。

http://www.mainichi-msn.co.jp/keizai/kigyou/news/20061212k0000m020076000c.html

53 :名無しさん@七周年:2006/12/13(水) 05:25:33 ID:630GtP4j0

>>52

どんな保険でも

保険に入る時はきちんと決まり事の説明をしてもらって

(クーリングオフとか保険金もらう時とか)

入ったら約款は一通り目を通す

契約者は最低限それだけの事をしておいたほうがいいよ

約款の字の細かすぎな時点でも詐欺なんだけどな

保険とか名前しているけど所詮は金融業。儲けが大切なんですよ

どんな保険でも

保険に入る時はきちんと決まり事の説明をしてもらって

(クーリングオフとか保険金もらう時とか)

入ったら約款は一通り目を通す

契約者は最低限それだけの事をしておいたほうがいいよ

約款の字の細かすぎな時点でも詐欺なんだけどな

保険とか名前しているけど所詮は金融業。儲けが大切なんですよ

54 :名無しさん@七周年:2006/12/13(水) 09:26:14 ID:IijgCl8J0

またあいおいか

55 :名無しさん@七周年:2006/12/13(水) 10:01:42 ID:16QsG0Ma0

おいおいまたか。

56 :名無しさん@七周年:2006/12/13(水) 10:04:40 ID:FOKc0kKV0

2x4の語源を知って、

「それって細くね?」って思ったのは俺だけでないはず。

「それって細くね?」って思ったのは俺だけでないはず。

>>56

平屋用だからね。

平屋用だからね。

58 :名無しさん@七周年:2006/12/13(水) 23:18:05 ID:2aNVcMWV0

2×4=8

つまり、八でありエイトである。

だからといって特に意味はない。

つまり、八でありエイトである。

だからといって特に意味はない。

59 :名無しさん@七周年:2006/12/13(水) 23:28:26 ID:53p2xdrQ0

詐欺

60 :名無しさん@七周年:2006/12/13(水) 23:43:27 ID:bJEkXIo70

ツーバイフォーって、ハリケーンや竜巻で屋根だけ吹き飛ぶ、あれだろ?

建売住宅なんて柱に蹴り入れたら家が倒壊しそうだけどな。

材料費ケチりすぎじゃね?

材料費ケチりすぎじゃね?

2x4に柱はないから。

63 :名無しさん@七周年:

8×4でワキガを押さえ込もう。