【米韓】 焦げ付き防止を目指す韓国、恩恵を与える米国 [05/11]

1 :Mimirφφ ★:

焦げ付き防止を目指す韓国、恩恵を与える米国

http://www.chosunonline.com/article/20080511000009

米国では個人が徹底管理、信用相談業も人気

韓国では焦げ付き防止のため「否定的情報」を主体に等級付け

米国人は、自分の信用等級を高めるために幾つもの方法を使う。

例えば、クレジットカードや自動車のローンを活用し、わざと決済・償還予定日より早く金を返す場合が多い、

6カ月間だけこうしておけば、信用点数が数十点上がるという。また、わざと少額のローンを組み、これを

長期間延滞なくこつこつ返していくことで信用点数を稼いだり、あるいは携帯電話やインターネットサービスに

加入するなど、使用記録が信用情報会社に流れる商品をあえて選んだりもする。

信用等級管理のノウハウを教えてくれる「信用等級相談業」も盛んだ。

ひどい場合には、他人の身分を盗用するなど、不法な手段で信用等級を引き上げる人もいる。

韓国でも、個人信用等級の時代に入るにつれ、同様の事例が発生するものとみられる。

しかし、米国のように個人の努力で手軽に信用等級を上げて恩恵にあずかることは、容易ではない。

信用等級を取り巻く制度がまだ十分に整っていないからだ。

個人の信用情報には、「どれだけ誠実な信用取引を行ったか」という肯定的情報と、

「いつ、いくら、どれだけ延滞したか」という否定的情報がある。

米国の場合、肯定的情報と否定的情報がいずれも重視されるが、韓国では、金融会社が

否定的情報に重きを置いて個人資料を集め、信用等級を付けている。

米国コモンウェルス・ビジネス・バンクのチェ・ウンファ頭取は、「韓国の金融会社の場合、

信用等級情報を利用し金融消費者に恩恵を与えるという考えではなく、貸し倒れを発生

させないという考えを持っているからだ」と語った。

チョン・チョルファン記者

朝鮮日報/朝鮮日報JNS

http://www.chosunonline.com/article/20080511000009

米国では個人が徹底管理、信用相談業も人気

韓国では焦げ付き防止のため「否定的情報」を主体に等級付け

米国人は、自分の信用等級を高めるために幾つもの方法を使う。

例えば、クレジットカードや自動車のローンを活用し、わざと決済・償還予定日より早く金を返す場合が多い、

6カ月間だけこうしておけば、信用点数が数十点上がるという。また、わざと少額のローンを組み、これを

長期間延滞なくこつこつ返していくことで信用点数を稼いだり、あるいは携帯電話やインターネットサービスに

加入するなど、使用記録が信用情報会社に流れる商品をあえて選んだりもする。

信用等級管理のノウハウを教えてくれる「信用等級相談業」も盛んだ。

ひどい場合には、他人の身分を盗用するなど、不法な手段で信用等級を引き上げる人もいる。

韓国でも、個人信用等級の時代に入るにつれ、同様の事例が発生するものとみられる。

しかし、米国のように個人の努力で手軽に信用等級を上げて恩恵にあずかることは、容易ではない。

信用等級を取り巻く制度がまだ十分に整っていないからだ。

個人の信用情報には、「どれだけ誠実な信用取引を行ったか」という肯定的情報と、

「いつ、いくら、どれだけ延滞したか」という否定的情報がある。

米国の場合、肯定的情報と否定的情報がいずれも重視されるが、韓国では、金融会社が

否定的情報に重きを置いて個人資料を集め、信用等級を付けている。

米国コモンウェルス・ビジネス・バンクのチェ・ウンファ頭取は、「韓国の金融会社の場合、

信用等級情報を利用し金融消費者に恩恵を与えるという考えではなく、貸し倒れを発生

させないという考えを持っているからだ」と語った。

チョン・チョルファン記者

朝鮮日報/朝鮮日報JNS

|

|

|

2 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:35:03 ID:Dv8Xj2nF

になら韓国へ帰化する

3 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:35:19 ID:5xjpLW8v

<ヽ`∀´>

ケンチャナヨ

ケンチャナヨ

4 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:35:55 ID:pLsXaFR9

>>4なら拉致される

5 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:36:13 ID:wzwSNdi4

いい加減恩を仇で返す民族だって学習しようよ

6 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:36:32 ID:IANkJLaw

朝鮮人に信用なんて概念ないだろ

7 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:36:45 ID:Cm3t3qMC

>>4

('A`)ノ~~

('A`)ノ~~

8 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:37:09 ID:DQB94Yrt

9 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:37:33 ID:Ai/4j6C3

重複じゃないんだ

むこうの記事とセットになってるのな

むこうの記事とセットになってるのな

10 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:37:38 ID:3Uv4hJrM

>>4

頼んだぞスネーク

頼んだぞスネーク

11 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:37:47 ID:Cm3t3qMC

>>8

Σ(´Д`; )

Σ(´Д`; )

12 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:39:23 ID:hiVoWGx4

カード払いが基本の韓国人に借金の意味を理解してる奴は居ない

13 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:43:13 ID:zb0yVZgr

>>12

< `∀´> このカードさえあれば カード会社が全て払ってくれるニダ

< `∀´> このカードさえあれば カード会社が全て払ってくれるニダ

14 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:45:08 ID:mzP2uqj8

世界中から信用されてない韓国人が

信用等級の話をするようになったとは・・・

片腹が痛い

信用等級の話をするようになったとは・・・

片腹が痛い

15 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:45:15 ID:+EgV/W5U

中央日報もカードの信用で記事書いてたよなぁ・・・・。

なんかあったのかな。

なんかあったのかな。

16 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:48:16 ID:X6IWryPT

「信用先進国」米国の実態

信用等級は金なり

自動車ローンの金利も年1.5‐20%の差

家を貸すときは入居者の信用状態からチェック

格付けでは所得・職業よりも「信用習慣」を重視

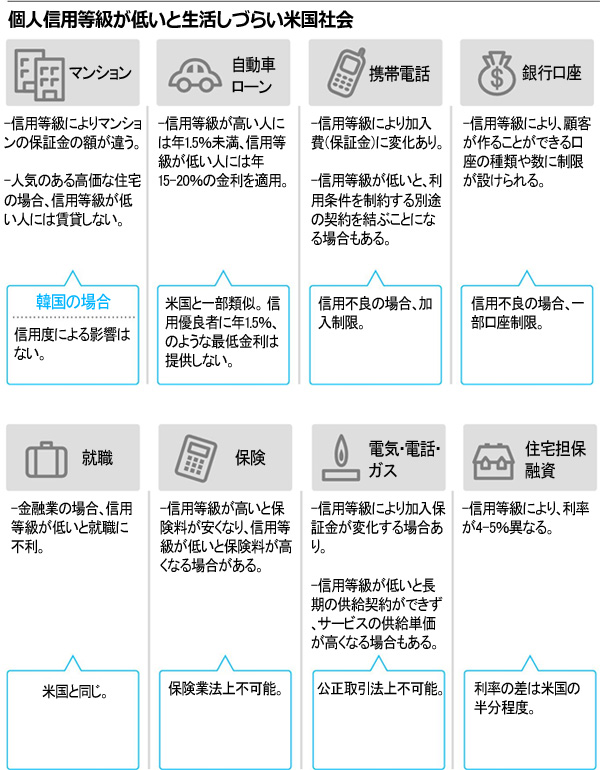

先月30日、富豪たちが住んでいることで知られる米ロサンゼルスのビバリーヒルズ近郊のショッピングモール。

在米韓国人のイム某さん(32)と一緒に、米国の移動通信最大手べライゾンの直営店を訪れた。

イムさんと記者が、携帯電話サービスへの加入を申請した。二人の加入そのものに問題はなかった。

ところが、契約条件には大きな違いがあった。二人とも全く同じ機種(サムスン製i760)で、

全く同じ料金プランを選択したにも関わらず、記者の方は加入費125ドル(約1万3000円)を要求された。

一方、学生の身分だったイムさんは、特に加入費などは必要なく、すぐにサービスの利用が可能だという。

全く同じサービスを申請したのに、費用負担に大きな差が出たのだ。記者は「わたしは仕事もあり、

毎月一定の収入もあるのに、なぜ不利益を被るのか」と抗議した。そこで返って来た答えは、意外なものだった。

「あなたのFICOスコア(米国の信用点数制度)のせいです。(あなたのように)信用点数がなかったり低い人は、

高い加入費を払わなければなりません」

同行したイムさんのFICOスコアは850点満点中792点(韓国の信用等級でいえば2‐3級レベル)と優秀だった。

一方で記者はというと、米国で金融取引をしたことがなく、FICOスコアそのものがない。

売り場のマネージャーのマンディー・ハイェツさんは、「どんなにお金持ちのハリウッドスターが来ても、

FICOスコアが悪ければ、あなたと同様に125ドルの加入費を前払いしなければなりません」と語った。

◆信用等級に操られる社会

個人の信用等級と聞くと、韓国人はまず「信用不良」のような否定的なイメージを思い浮かべる。

貸金業者と取引すれば信用等級が落ち、信用等級が落ちれば銀行との取引やクレジットカードの取得が

できなくなるのではないか、というわけだ。

ところで米国では、州ごとの違いはあるものの、信用等級(もしくは信用点数)が日常生活の至る所に

極めて大きな影響を及ぼしている。携帯電話の保証金(加入費)・保険料・固定電話・水道・電気・都市ガスなどの

価格や契約条件が、顧客の信用等級によって違ってくる。信用等級が悪ければ、サービスの提供を最初から

拒否される場合もある。それだけでなく、家主が持ち家を貸そうというときに、入居者の信用等級を確認することもある。

信用等級が低い人には、賃貸を拒否したり、賃料の先払いを要求することもある。

FICOスコアが悪いと、家賃をきちんと払えない可能性が高い、と見られるわけだ。金融取引は言うまでもない。

自動車のローンを組む場合、信用等級が最上位の顧客は最低利率の年1.5%で済むが、信用等級が下位の顧客は、

車を担保に入れたとしても年 15‐20%という高い金利が適用される。住宅担保融資(モーゲージローン)もまた、

信用等級が高い人が使う「プライムローン」に比べ、信用等級が低い人が使う「サブプライムローン」の利率は

年4‐5%ほど高い。20万ドル(約2097万円)借りたとすると、「サブプライムローン」適用者は「プライムローン」適用者に

比べ、年間でおよそ1万ドル(約104万円)も余計に利払いすることになる。さらには、病院で整形手術のような

高価な医療サービスを後払いで受けられるかどうかの判断に際し、個人の信用等級が参考にされる場合もある。

http://www.chosunonline.com/article/20080511000006

http://www.chosunonline.com/article/20080511000007

http://file.chosunonline.com//article/2008/05/11/110922075657403157.jpg

信用等級は金なり

自動車ローンの金利も年1.5‐20%の差

家を貸すときは入居者の信用状態からチェック

格付けでは所得・職業よりも「信用習慣」を重視

先月30日、富豪たちが住んでいることで知られる米ロサンゼルスのビバリーヒルズ近郊のショッピングモール。

在米韓国人のイム某さん(32)と一緒に、米国の移動通信最大手べライゾンの直営店を訪れた。

イムさんと記者が、携帯電話サービスへの加入を申請した。二人の加入そのものに問題はなかった。

ところが、契約条件には大きな違いがあった。二人とも全く同じ機種(サムスン製i760)で、

全く同じ料金プランを選択したにも関わらず、記者の方は加入費125ドル(約1万3000円)を要求された。

一方、学生の身分だったイムさんは、特に加入費などは必要なく、すぐにサービスの利用が可能だという。

全く同じサービスを申請したのに、費用負担に大きな差が出たのだ。記者は「わたしは仕事もあり、

毎月一定の収入もあるのに、なぜ不利益を被るのか」と抗議した。そこで返って来た答えは、意外なものだった。

「あなたのFICOスコア(米国の信用点数制度)のせいです。(あなたのように)信用点数がなかったり低い人は、

高い加入費を払わなければなりません」

同行したイムさんのFICOスコアは850点満点中792点(韓国の信用等級でいえば2‐3級レベル)と優秀だった。

一方で記者はというと、米国で金融取引をしたことがなく、FICOスコアそのものがない。

売り場のマネージャーのマンディー・ハイェツさんは、「どんなにお金持ちのハリウッドスターが来ても、

FICOスコアが悪ければ、あなたと同様に125ドルの加入費を前払いしなければなりません」と語った。

◆信用等級に操られる社会

個人の信用等級と聞くと、韓国人はまず「信用不良」のような否定的なイメージを思い浮かべる。

貸金業者と取引すれば信用等級が落ち、信用等級が落ちれば銀行との取引やクレジットカードの取得が

できなくなるのではないか、というわけだ。

ところで米国では、州ごとの違いはあるものの、信用等級(もしくは信用点数)が日常生活の至る所に

極めて大きな影響を及ぼしている。携帯電話の保証金(加入費)・保険料・固定電話・水道・電気・都市ガスなどの

価格や契約条件が、顧客の信用等級によって違ってくる。信用等級が悪ければ、サービスの提供を最初から

拒否される場合もある。それだけでなく、家主が持ち家を貸そうというときに、入居者の信用等級を確認することもある。

信用等級が低い人には、賃貸を拒否したり、賃料の先払いを要求することもある。

FICOスコアが悪いと、家賃をきちんと払えない可能性が高い、と見られるわけだ。金融取引は言うまでもない。

自動車のローンを組む場合、信用等級が最上位の顧客は最低利率の年1.5%で済むが、信用等級が下位の顧客は、

車を担保に入れたとしても年 15‐20%という高い金利が適用される。住宅担保融資(モーゲージローン)もまた、

信用等級が高い人が使う「プライムローン」に比べ、信用等級が低い人が使う「サブプライムローン」の利率は

年4‐5%ほど高い。20万ドル(約2097万円)借りたとすると、「サブプライムローン」適用者は「プライムローン」適用者に

比べ、年間でおよそ1万ドル(約104万円)も余計に利払いすることになる。さらには、病院で整形手術のような

高価な医療サービスを後払いで受けられるかどうかの判断に際し、個人の信用等級が参考にされる場合もある。

http://www.chosunonline.com/article/20080511000006

http://www.chosunonline.com/article/20080511000007

http://file.chosunonline.com//article/2008/05/11/110922075657403157.jpg

{kind=link}

17 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:48:40 ID:X6IWryPT

◆所得が多いのに信用等級が低い人も

このように、個人の信用等級に大きな影響を及ぼす個人信用等級は、どのようにして格付けされているのだろうか。

米国では、顧客がきちんと金を返済・決済したか、与えられた信用限度をどれだけうまく活用したか、

信用記録がどれだけ蓄積されているかなどを評価する10項目余りの「スコアカード」を基準として信用等級を

算出している。驚くべきことに、個人の職業や財産・年間所得など韓国の金融会社が重視する情報は、

FICOスコアの評価に当たっては重要な考慮対象ではない。

信用評価技法の開発会社フェア・アイザックのトーマス・クイン副社長は、「所得や職業、家庭環境といった

背景よりも、借りたお金をどれだけきちんと返しているかなどといった信用習慣の方が、(等級を評価するのに)

より大きな影響を及ぼす」と語った。返済の約束をきちんと守ってきた人は、これからも約束を守るであろうし、

約束をしばしば破る人は、これからもそうする可能性が高いと判断される、というわけだ。

「ほらふきの法律家より正直な日雇い労働者の方が信用でき、実際にFICOスコアも高い」ということになる。

クイン副社長は、「わが社は1989年以来、現在までの約20年でおよそ1000億回の検証を繰り返し、

これを通じ個人信用点数の正確性を統計的に証明してきた」と話した。

米国では、個人に対し徹底して信用付けし、待遇を変えるのが公平なルールだ、という認識が一般的だ。

もし消費者の信用度に関係なく、誰にでも似たような条件で取引すれば、他の人より約束をよく守る人が、

そうではない人のせいで害を被ることになり、そんな社会は公平ではない、というわけだ。

■個人信用等級

銀行など金融機関が、顧客を対象として「きちんと金を返す」という約束を守る能力を評価し、

利率や融資条件などに差を付ける制度。韓国では1等級(最も信用がある)から10等級(最も信用がない)までに

分けて格付けをする。

http://www.chosunonline.com/article/20080511000008

このように、個人の信用等級に大きな影響を及ぼす個人信用等級は、どのようにして格付けされているのだろうか。

米国では、顧客がきちんと金を返済・決済したか、与えられた信用限度をどれだけうまく活用したか、

信用記録がどれだけ蓄積されているかなどを評価する10項目余りの「スコアカード」を基準として信用等級を

算出している。驚くべきことに、個人の職業や財産・年間所得など韓国の金融会社が重視する情報は、

FICOスコアの評価に当たっては重要な考慮対象ではない。

信用評価技法の開発会社フェア・アイザックのトーマス・クイン副社長は、「所得や職業、家庭環境といった

背景よりも、借りたお金をどれだけきちんと返しているかなどといった信用習慣の方が、(等級を評価するのに)

より大きな影響を及ぼす」と語った。返済の約束をきちんと守ってきた人は、これからも約束を守るであろうし、

約束をしばしば破る人は、これからもそうする可能性が高いと判断される、というわけだ。

「ほらふきの法律家より正直な日雇い労働者の方が信用でき、実際にFICOスコアも高い」ということになる。

クイン副社長は、「わが社は1989年以来、現在までの約20年でおよそ1000億回の検証を繰り返し、

これを通じ個人信用点数の正確性を統計的に証明してきた」と話した。

米国では、個人に対し徹底して信用付けし、待遇を変えるのが公平なルールだ、という認識が一般的だ。

もし消費者の信用度に関係なく、誰にでも似たような条件で取引すれば、他の人より約束をよく守る人が、

そうではない人のせいで害を被ることになり、そんな社会は公平ではない、というわけだ。

■個人信用等級

銀行など金融機関が、顧客を対象として「きちんと金を返す」という約束を守る能力を評価し、

利率や融資条件などに差を付ける制度。韓国では1等級(最も信用がある)から10等級(最も信用がない)までに

分けて格付けをする。

http://www.chosunonline.com/article/20080511000008

18 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:52:30 ID:H1UceR4L

こういう詐欺的手法はチョンの大好きなやり方。なにしろウソつき民族だもの。

19 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 10:53:54 ID:wgN/i40G

韓国にない言葉

尊敬

感謝

借金

借金は「支払いの肩代わり」と言い換えられるようだw

尊敬

感謝

借金

借金は「支払いの肩代わり」と言い換えられるようだw

20 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 11:13:28 ID:l5x779oh

「どんなことをしても金を借りて借りて借りまくるニダ!!」

21 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 11:18:37 ID:Frtqymlg

22 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 11:23:07 ID:gKYZGiGU

基本的人権の平等原則に反する。

人に等級を設けるなんてとんでもない。

厳重に抗議する。

人に等級を設けるなんてとんでもない。

厳重に抗議する。

23 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 11:30:05 ID:jOwtathR

>>22

どうぞどうぞ。

どうぞどうぞ。

24 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 11:30:11 ID:ARt2irTi

信用等級は、国家レベルでも、もっと取り上げるべき事柄だろ。

国連の負担金の不払いとかしている国には、原油も穀物も3割アップとか

借金の利子5割増とか・・・

国連の負担金の不払いとかしている国には、原油も穀物も3割アップとか

借金の利子5割増とか・・・

25 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 11:34:18 ID:GqBvgmIm

>>16

そっかぁ、アメリカはカード社会で日本見たいな現金社会じゃ無いから

日本は取り合えず何の傷ずもなきゃ貸すけど、取り合えず低額からね。で

その後の積み重ねで増えるけど、カード社会のアメリカじゃ

カードシステムに入るのに保証金がいるって事かぁ、で実積に応じて実積が担保になるのかぁ

韓国の記事を読んでいると、分析がハチャメチャで自分勝手だから訳分からんw

そっかぁ、アメリカはカード社会で日本見たいな現金社会じゃ無いから

日本は取り合えず何の傷ずもなきゃ貸すけど、取り合えず低額からね。で

その後の積み重ねで増えるけど、カード社会のアメリカじゃ

カードシステムに入るのに保証金がいるって事かぁ、で実積に応じて実積が担保になるのかぁ

韓国の記事を読んでいると、分析がハチャメチャで自分勝手だから訳分からんw

26 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 11:39:53 ID:T4ya70jg

27 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 12:08:48 ID:wgN/i40G

28 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 12:53:09 ID:1DmorFbY

サムスンの電器釜の話じゃないのか

29 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 13:49:18 ID:P51sd97S

>>26

そうなのか?無職でもカード作れたけど

そうなのか?無職でもカード作れたけど

30 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 13:52:54 ID:IFutIuFL

身内に財産があれば無職でも自営業でもカード作れるよ。

31 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 15:44:17 ID:P51sd97S

財産とか調べられてるのか・・・('A`)

前には仕事しててその頃作ったカードもあったのでそういう信用情報が残ってたのかと思った

前には仕事しててその頃作ったカードもあったのでそういう信用情報が残ってたのかと思った

32 :<丶`∀´>(´・ω・`)(`ハ´ )さん:2008/05/11(日) 16:40:05 ID:cXO6571p

>>31

調べてないよ…てかそんなもの調べてたら経費倒れw

同居の家族の信用状況がクリアすれば、結構カード発行してくれる

主婦とかと同じ扱い(但し枠は小さい)

ブラックカードあたりだと収入証明と銀行に取引照会かけるみたいだけど

調べてないよ…てかそんなもの調べてたら経費倒れw

同居の家族の信用状況がクリアすれば、結構カード発行してくれる

主婦とかと同じ扱い(但し枠は小さい)

ブラックカードあたりだと収入証明と銀行に取引照会かけるみたいだけど

なるほど