このご時勢に、住宅ローンを長期固定でバカみたいに高い金利払ってる奴集まれー (^0^)ノ

1 : 宇宙飛行士(西日本):

長期金利が7年ぶりに1%割れ 米景気の先行き懸念など

4日の東京債券市場で、長期金利の代表的指標である新発10年物国債の流通利回りが7年ぶりに1%の

大台を割り込み、0.095%を付けた。米国の景気が減速するという見方などを材料に、国債市場に資金が

流れ込む動きが一段と強まっている。

http://www.asahi.com/business/update/0804/TKY201008040085.html

何を思ってそんなバカなことしたの?

|

|

|

デフレなら金利0でも高いわww

3 : 実業家(catv?):2010/08/04(水) 10:14:45.58 ID:nSsOcnjO

現金一括で家建てましたが。

4 : いい男(愛知県):2010/08/04(水) 10:17:37.22 ID:W7ZYn1Bi

>>3

どちらにお住まい?

どちらにお住まい?

5 : 実業家(catv?):2010/08/04(水) 10:20:53.00 ID:nSsOcnjO

>>4

軽井沢です。別荘じゃ無く普通の家

軽井沢です。別荘じゃ無く普通の家

6 : 社会のゴミ(北海道):2010/08/04(水) 10:21:36.02 ID:z7pL5r8z

ずっと変動だけど

あらゆる固定利率より低いのはなぜ

あらゆる固定利率より低いのはなぜ

7 : いい男(愛知県):2010/08/04(水) 10:24:37.53 ID:W7ZYn1Bi

>>5

うらやましいですな。仕事があれば移住したいわ。

うらやましいですな。仕事があれば移住したいわ。

当初5年固定とかで組む人は何考えてんの

9 : 64式7.62mm小銃(西日本):2010/08/04(水) 10:25:53.25 ID:4ajusZZJ

財産分与のお陰でキャッシュで買えたぜ。

30年ローンなんて地獄すぎる。

30年ローンなんて地獄すぎる。

10 : 宇宙飛行士(西日本):2010/08/04(水) 10:26:06.51 ID:mhfQ2Yu9

お前ら今何%なの?

11 : 実業家(catv?):2010/08/04(水) 10:27:02.05 ID:nSsOcnjO

>>7

冬は地獄ですよw

冬は地獄ですよw

12 : FR-F1(奈良県):2010/08/04(水) 10:28:13.91 ID:8NxNDuSW

一軒家建てるのに、ローンで買うか現金一括で買うかで悩んでるんだけど

現金一括で建てると何か得?

それと、法人名義で建てて税金対策ってできるの?

その場合、ローンで建てるのと現金一括で建てるのとでは、どっちのほうがいい?

現金一括で建てると何か得?

それと、法人名義で建てて税金対策ってできるの?

その場合、ローンで建てるのと現金一括で建てるのとでは、どっちのほうがいい?

13 : 社会のゴミ(北海道):2010/08/04(水) 10:29:56.30 ID:z7pL5r8z

>>10

2.5

2.5

住宅取得資金の特例の継続希望

>>12

当然現金。利息は無駄。

法人名義にすると法人に家賃払って法人税多めに払うか、

家賃分を役員報酬として個人所得税多めに払うかで

節税面ではなんとも言えない。固定資産税を考えると損かもしれない。

当然現金。利息は無駄。

法人名義にすると法人に家賃払って法人税多めに払うか、

家賃分を役員報酬として個人所得税多めに払うかで

節税面ではなんとも言えない。固定資産税を考えると損かもしれない。

16 : 宇宙飛行士(西日本):2010/08/04(水) 10:36:10.33 ID:mhfQ2Yu9

17 : 実業家(catv?):2010/08/04(水) 10:37:48.73 ID:nSsOcnjO

>>12

法人名義だと、会社の資産としての扱いになるから税制面で有利になるかは、会計士に聞いた方が良いかと。

法人名義だと、会社の資産としての扱いになるから税制面で有利になるかは、会計士に聞いた方が良いかと。

18 : 社会のゴミ(北海道):2010/08/04(水) 10:39:15.52 ID:z7pL5r8z

19 : まりもっこり(愛知県):2010/08/04(水) 10:40:23.83 ID:17tAqEgA

保険と思えば固定でいいやん

20 : 宇宙飛行士(西日本):2010/08/04(水) 10:40:34.80 ID:mhfQ2Yu9

21 : ちんシュ大好き(岩手県):2010/08/04(水) 10:43:08.96 ID:3k6iHrrF

賃貸でええやん。。。

22 : 社会のゴミ(北海道):2010/08/04(水) 10:44:01.76 ID:z7pL5r8z

>>20

そうなの、こっちはこんなもんだと思ってた

そうなの、こっちはこんなもんだと思ってた

23 : 10歳小学5年生(dion軍):2010/08/04(水) 10:45:32.43 ID:MF7R5Dbp

>>18

変動で2.5%って・・1%割れ当たり前の状態だろ

変動で2.5%って・・1%割れ当たり前の状態だろ

24 : 建築物環境衛生”管理”技術者(沖縄県):2010/08/04(水) 10:45:35.95 ID:zivsqhaV

まーた始まった

5000万円で買える家シリーズ

タイ

http://livedoor.blogimg.jp/laba_q/imgs/a/3/a3b193f8.jpg

インドネシア バリ

http://livedoor.blogimg.jp/laba_q/imgs/0/d/0d750d44.jpg

米国シカゴ

http://livedoor.blogimg.jp/laba_q/imgs/f/a/fa72bd70.jpg

コスタリカ

http://livedoor.blogimg.jp/laba_q/imgs/c/6/c6dcbc71.jpg

ブラジル

http://livedoor.blogimg.jp/laba_q/imgs/5/f/5f492344.jpg

スペイン

http://livedoor.blogimg.jp/laba_q/imgs/3/9/39c1400c.jpg

東京

http://www.juken-net.com/juu/200/0702019-4.jpg

5000万円で買える家シリーズ

タイ

http://livedoor.blogimg.jp/laba_q/imgs/a/3/a3b193f8.jpg

{kind=link}

インドネシア バリ

http://livedoor.blogimg.jp/laba_q/imgs/0/d/0d750d44.jpg

{kind=link}

米国シカゴ

http://livedoor.blogimg.jp/laba_q/imgs/f/a/fa72bd70.jpg

{kind=link}

コスタリカ

http://livedoor.blogimg.jp/laba_q/imgs/c/6/c6dcbc71.jpg

{kind=link}

ブラジル

http://livedoor.blogimg.jp/laba_q/imgs/5/f/5f492344.jpg

{kind=link}

スペイン

http://livedoor.blogimg.jp/laba_q/imgs/3/9/39c1400c.jpg

{kind=link}

東京

http://www.juken-net.com/juu/200/0702019-4.jpg

{kind=link}

25 : 棋士(大阪府):2010/08/04(水) 10:47:33.73 ID:qJWX5f5x

フラット35SのOKが出たぞ

でも支払い開始が再来年だからドキドキだぜ

このまま低金利のまま堪えてほしい

でも支払い開始が再来年だからドキドキだぜ

このまま低金利のまま堪えてほしい

26 : ちんシュ大好き(岩手県):2010/08/04(水) 10:48:26.17 ID:3k6iHrrF

27 : イラストレーター(福岡県):2010/08/04(水) 10:48:42.90 ID:3pGU7jRE

ID:nSsOcnjO

この人なんか上品だな

この人なんか上品だな

28 : 盲導犬訓練士(catv?):2010/08/04(水) 10:48:48.90 ID:q5x83mn1

フラットS35年ローンですら1.23%とかなのに、2%とか3%の

金利払ってる人って何考えてるの?

http://www.sbi-mortgage.co.jp/purchase/flat35/flat35s.html

金利払ってる人って何考えてるの?

http://www.sbi-mortgage.co.jp/purchase/flat35/flat35s.html

29 : 文筆家(アラバマ州):2010/08/04(水) 10:49:10.96 ID:/d0kMrOx

今年10年固定で2%に借り替えた。

30 : 宇宙飛行士(西日本):2010/08/04(水) 10:49:13.23 ID:mhfQ2Yu9

>>22

変動で乗り換え易いんだし、他の銀行に相談してみれ

信託銀行系は安いぞ

後は、勤め先の取引銀行を紹介してもらうように、財務か経理のおっちゃんに

お願いしてみな

勤め先の取引銀行は、確実に金利安くしてくれる

いくらなんでも金利払いすぎでもったいナイ

変動で乗り換え易いんだし、他の銀行に相談してみれ

信託銀行系は安いぞ

後は、勤め先の取引銀行を紹介してもらうように、財務か経理のおっちゃんに

お願いしてみな

勤め先の取引銀行は、確実に金利安くしてくれる

いくらなんでも金利払いすぎでもったいナイ

31 : イラストレーター(広島県):2010/08/04(水) 10:49:32.10 ID:elpMMD7o

結局ゆとり返済で自転車漕げなくなった人ってどのくらいいたの

だいたいは借り換えで対応できたよね?

だいたいは借り換えで対応できたよね?

32 : 社会のゴミ(北海道):2010/08/04(水) 10:54:01.52 ID:z7pL5r8z

最初から預金残高連動で金利ゼロなんだけど、本来の金利が

10年固定3%以上だから、予想よりも全然おトクになってない。

10年固定3%以上だから、予想よりも全然おトクになってない。

34 : モデル(長屋):2010/08/04(水) 10:57:05.54 ID:ur2DJxM2

変動 0.775%-0.975%

フラットS20 当初10年1.02%

フラットS35 当初10年1.23%

これ以外の選択は100%情弱

金利が3%の時とかに固定選んじゃった人はしょうがないんだろうけどな

フラットS20 当初10年1.02%

フラットS35 当初10年1.23%

これ以外の選択は100%情弱

金利が3%の時とかに固定選んじゃった人はしょうがないんだろうけどな

35 : AV女優(アラバマ州):2010/08/04(水) 11:00:08.89 ID:lsOR03Qe

36 : 救急救命士(伊勢):2010/08/04(水) 11:02:55.91 ID:9fZI0CnR

そんなに安くなってるのか

変動で1.9%払ってる俺は情弱すぎw

今日帰ったら見直そう・・・

変動で1.9%払ってる俺は情弱すぎw

今日帰ったら見直そう・・・

37 : 沢庵漬け(神奈川県):2010/08/04(水) 11:03:57.66 ID:AYR/P4CK

>>24

維持費とか掃除とか考えてしまう俺は貧乏性が染み付いてしまっているんだろうな

維持費とか掃除とか考えてしまう俺は貧乏性が染み付いてしまっているんだろうな

金利下がってるな

週末にでも見直そう

週末にでも見直そう

39 : 落語家(神奈川県):2010/08/04(水) 11:13:14.80 ID:CXIEqqTo

3000万 35年 金利3% 元利均等 総支払額 4849万

3000万 35年 金利3% 元本均等 総支払額 4578万

3000万 35年 金利1% 元利均等 総支払額 3556万

3000万 35年 金利3% 元本均等 総支払額 3526万

3%なんて払ってたら、金利ばっかりの支払いでいつまで経っても借金減らんぞ

3000万 35年 金利3% 元本均等 総支払額 4578万

3000万 35年 金利1% 元利均等 総支払額 3556万

3000万 35年 金利3% 元本均等 総支払額 3526万

3%なんて払ってたら、金利ばっかりの支払いでいつまで経っても借金減らんぞ

40 : 落語家(神奈川県):2010/08/04(水) 11:14:42.16 ID:CXIEqqTo

3000万 35年 金利3% 元利均等 総支払額 4849万

3000万 35年 金利3% 元本均等 総支払額 4578万

3000万 35年 金利1% 元利均等 総支払額 3556万

3000万 35年 金利1% 元本均等 総支払額 3526万

訂正

3000万 35年 金利3% 元本均等 総支払額 4578万

3000万 35年 金利1% 元利均等 総支払額 3556万

3000万 35年 金利1% 元本均等 総支払額 3526万

訂正

41 : ネトゲ厨(埼玉県):2010/08/04(水) 11:15:51.85 ID:wSwYF53D

無職でも借り換えできるの? まじ切実

42 : 経営コンサルタント(アラバマ州):2010/08/04(水) 11:17:21.09 ID:t20a8C/D

>>41

たぶん無理だな 何で無職なのに住宅ローン抱えてるの?

たぶん無理だな 何で無職なのに住宅ローン抱えてるの?

住宅ローンが払えず家を手放す人をたくさん見てきた

44 : 棋士(東京都):2010/08/04(水) 11:17:38.51 ID:81IZbhM7

45 : 動物看護士(長崎県):2010/08/04(水) 11:18:38.90 ID:IZO4wfG0

46 : VSS(catv?):2010/08/04(水) 11:19:47.10 ID:zmaKjV28

35年2.34%の俺は適度な鴨なんだなw

49 : 棋士(大阪府):2010/08/04(水) 11:28:21.11 ID:qJWX5f5x

50 : イラストレーター(中部地方):2010/08/04(水) 11:30:08.49 ID:eGiu2sZp

デフレだと実質金利が高い

例えローンの金利が1%でも買った住宅の価格は急速に下がる

例えローンの金利が1%でも買った住宅の価格は急速に下がる

51 : 歯科衛生士(長屋):2010/08/04(水) 11:30:50.90 ID:vttM29qW

変動+繰上げ返済が最強すぎる

35年も住宅ローン払ってる奴ってアホだろ

35年も住宅ローン払ってる奴ってアホだろ

>>49

35年固定で2.5%なら、とりあえずなんもせんでいい?

35年固定で2.5%なら、とりあえずなんもせんでいい?

53 : 空き管(dion軍):2010/08/04(水) 11:34:57.34 ID:azq64pn9

54 : きゅう師(伊勢):2010/08/04(水) 11:38:16.71 ID:7RDwVqTT

住宅借入金等特別控除を受けられる期間が過ぎたら

ガンガン繰り上げ返済するのが賢そうだな

ガンガン繰り上げ返済するのが賢そうだな

55 : イラストレーター(中部地方):2010/08/04(水) 11:38:32.11 ID:eGiu2sZp

35年で2.34%だと固定金利頭金なし4000万だとしたら金利で1862万持って行かれる

住宅価格の46.55%余分に支払う計算

住宅価格の46.55%余分に支払う計算

56 : 棋士(大阪府):2010/08/04(水) 11:39:19.32 ID:qJWX5f5x

57 : タルト(大阪府):2010/08/04(水) 11:39:59.40 ID:G0Qn3m92

ボーナス返済してる奴は池沼

59 : アナウンサー(長屋):2010/08/04(水) 11:42:47.65 ID:YptKo3Nc

住宅ローンって基本、変動で早いうちにどれだけ払えるかが勝負だろ

固定選んじゃう人って自分がクビにならない、って絶対の自信でもあるんだろうか

固定選んじゃう人って自分がクビにならない、って絶対の自信でもあるんだろうか

61 : 税理士(東京都):2010/08/04(水) 11:45:01.72 ID:lKhSO+DZ

モラトリアムの世話になってる奴いる?

63 : レス乞食(dion軍):2010/08/04(水) 11:48:02.70 ID:3oxWiK8W

一見、変動の方が固定より危険そうなのに実際は固定の方が

圧倒的に住宅ローン破綻者が多い罠

固定の人は自分の収入が減ったりリストラされた時のヘッジを

あまり考えてないんだろうな 片方は安全なように見えても

圧倒的に住宅ローン破綻者が多い罠

固定の人は自分の収入が減ったりリストラされた時のヘッジを

あまり考えてないんだろうな 片方は安全なように見えても

64 : 検察官(アラバマ州):2010/08/04(水) 11:49:18.51 ID:eMdMk7lm

2.15固定であと30年

65 : 通訳(東京都):2010/08/04(水) 11:49:39.46 ID:6Xbyb8iH

変動0.975と35年固定2.94のミックス

なんか中途半端だったかなー

なんか中途半端だったかなー

66 : 検察官(アラバマ州):2010/08/04(水) 11:50:37.03 ID:eMdMk7lm

>>55

期限の利益とお金お現在価値を考えろ

期限の利益とお金お現在価値を考えろ

67 : 外交官(長屋):2010/08/04(水) 11:51:05.69 ID:21EcLtks

68 : イラストレーター(中部地方):2010/08/04(水) 11:51:11.99 ID:YxiKwfgf

35年ローンとか組んじゃう神経がわからない

>>67

繰上げ返済できるような収入と将来性持ってると思うなよ・・・(ノД`)

繰上げ返済できるような収入と将来性持ってると思うなよ・・・(ノД`)

70 : 工芸家(アラバマ州):2010/08/04(水) 11:54:31.25 ID:eywr2rlF

変動+繰り上げで毎月の支払いが10万切った

当初固定にしようと思ってたが、

嫁が Excel 30シートくらいの資料を作り上げて変動にすべきと強硬に主張したので飲んだ

嫁最高

当初固定にしようと思ってたが、

嫁が Excel 30シートくらいの資料を作り上げて変動にすべきと強硬に主張したので飲んだ

嫁最高

71 : 棋士(東京都):2010/08/04(水) 11:55:00.90 ID:81IZbhM7

72 : レス乞食(dion軍):2010/08/04(水) 11:55:22.55 ID:3oxWiK8W

固定で高い金利払える人って金持ちなんだね

自分なんか将来が不安だから、変動しか考えられんわ

今だったらフラットSもそれはそれでアリだと思うけど

自分なんか将来が不安だから、変動しか考えられんわ

今だったらフラットSもそれはそれでアリだと思うけど

73 : H&K G3SG/1(東京都):2010/08/04(水) 11:55:42.05 ID:saGo0uNR

周りがマンソン買ってる奴ばっかりだ。

俺には家は多分無理だ。。

俺には家は多分無理だ。。

74 : イラストレーター(東京都):2010/08/04(水) 11:57:01.01 ID:jq5cw/mU

借り換えの審査って厳しい?

75 : 探検家(東京都):2010/08/04(水) 11:57:56.56 ID:rhZpFBhA

賃貸派が乱入↓

76 : 棋士(大阪府):2010/08/04(水) 11:59:01.91 ID:qJWX5f5x

77 : 車掌(長屋):2010/08/04(水) 11:59:15.06 ID:IPyVUUnI

ちょっと前までは固定=賢い選択 変動=バカ みたいな感じだったけど

あまりの低金利にすっかり逆転しちゃったな

最近ローン組む人は8割変動らしいし

あまりの低金利にすっかり逆転しちゃったな

最近ローン組む人は8割変動らしいし

78 : イラストレーター(中部地方):2010/08/04(水) 11:59:58.66 ID:YxiKwfgf

79 : 検察官(アラバマ州):2010/08/04(水) 12:00:40.71 ID:eMdMk7lm

>>70

結果論。幸運だっただけ

結果論。幸運だっただけ

80 : 看護師(埼玉県):2010/08/04(水) 12:01:17.24 ID:oMtw3N2t

事情があった上に2008年後半で金利がジワジワ上昇&住宅ローン減税終了の話しと

消費増税の話し出てたんで慌てて1400万をフラット35 @2.7%と500万を変動@1.2%で組んだ

ぶっちゃけ35年も長期じゃなくて余裕だったんだけど、会社の業績も悪かったし

35年後も勤めてた会社が残ってるかどうかも微妙だったし、取りあえず月々の支払い金額

押さえて、繰り上げ返済しまくる予定でローン組んだ。

1年後にはフラット35が3.5%近くまで上昇して、良いタイミングでローン組めたて良かったと

思ってたら、その後ドンドン金利下がって怒り心頭。

取りあえず毎年100万づつフラット35の方を繰り上げ返済してる

目標後17年でどっちも完済したい

消費増税の話し出てたんで慌てて1400万をフラット35 @2.7%と500万を変動@1.2%で組んだ

ぶっちゃけ35年も長期じゃなくて余裕だったんだけど、会社の業績も悪かったし

35年後も勤めてた会社が残ってるかどうかも微妙だったし、取りあえず月々の支払い金額

押さえて、繰り上げ返済しまくる予定でローン組んだ。

1年後にはフラット35が3.5%近くまで上昇して、良いタイミングでローン組めたて良かったと

思ってたら、その後ドンドン金利下がって怒り心頭。

取りあえず毎年100万づつフラット35の方を繰り上げ返済してる

目標後17年でどっちも完済したい

81 : 三菱電機社員(神奈川県):2010/08/04(水) 12:01:46.52 ID:CVqHrkp/

82 : 絶対に許さない(アラバマ州):2010/08/04(水) 12:03:30.00 ID:n0tgRnga

>>79

別に結果論でも何でもないかと。冷静に考えれば

金利がバブル期並みになるのは、ハイパーインフレ以外有りえないことはわかる。

それに仮に金利が上昇しても、ヘッジ手段は住宅ローン以外にもあるのだから

固定にするのはあまり意味が無い。

別に結果論でも何でもないかと。冷静に考えれば

金利がバブル期並みになるのは、ハイパーインフレ以外有りえないことはわかる。

それに仮に金利が上昇しても、ヘッジ手段は住宅ローン以外にもあるのだから

固定にするのはあまり意味が無い。

83 : 司法書士(東京都):2010/08/04(水) 12:04:55.01 ID:vT8biAi2

団信付きだからいざというときは死ねばチャラ

だが、相続する相手がいなくなってもうた

こんな家、売れねーだろーな

だが、相続する相手がいなくなってもうた

こんな家、売れねーだろーな

84 : 検察官(アラバマ州):2010/08/04(水) 12:06:32.35 ID:eMdMk7lm

85 : ディーラー(東京都):2010/08/04(水) 12:08:58.30 ID:+VwQVE45

86 : 工芸家(アラバマ州):2010/08/04(水) 12:09:11.70 ID:eywr2rlF

87 : イラストレーター(東京都):2010/08/04(水) 12:10:47.96 ID:yS0RG/hP

>>83

将来リバースモーゲージ使うためにも持ち続けた方が良いかと

将来リバースモーゲージ使うためにも持ち続けた方が良いかと

88 : ネットワークエンジニア(滋賀県):2010/08/04(水) 12:10:48.99 ID:pFSY2t/T

>>81 信じられんかも知れんがバブル期は定期の金利が8%〜だからな

10年預けると(1.08)^10 で大体2倍になる。平成生まれは銀行に

預けると(本当は)利子が付くって知らないんじゃないかなw?

今は0金利で銀行が起こした金融テロの不良債権に全部消えてる

そして、未だに終わらない、目処も立たない、だから金利は上がらない(あげられない)

でも、民主は国債を増発しようとしてる。で癇癪起こして日銀総裁をフルボッコにしてる

言ってる事がキチガイなのに日銀総裁つるし上げる辺りが

日本の暗黒時代が続く事を明示してる。学生運動のノリなんだろな〜

10年預けると(1.08)^10 で大体2倍になる。平成生まれは銀行に

預けると(本当は)利子が付くって知らないんじゃないかなw?

今は0金利で銀行が起こした金融テロの不良債権に全部消えてる

そして、未だに終わらない、目処も立たない、だから金利は上がらない(あげられない)

でも、民主は国債を増発しようとしてる。で癇癪起こして日銀総裁をフルボッコにしてる

言ってる事がキチガイなのに日銀総裁つるし上げる辺りが

日本の暗黒時代が続く事を明示してる。学生運動のノリなんだろな〜

89 : 殺し屋(アラバマ州):2010/08/04(水) 12:12:12.27 ID:ny8IUde4

>>85

911もサブプライムも予知する必要なんて無いよ

ただ5年前でも10年前でも、日本経済がバブル期並みに回復すると思ってた人と

低迷したままだと思ってた人、どっちが多かった?

固定ローンは欠陥商品なんだから選ぶのがそもそも間違ってるんだよ

バブル経済のような時以外は

911もサブプライムも予知する必要なんて無いよ

ただ5年前でも10年前でも、日本経済がバブル期並みに回復すると思ってた人と

低迷したままだと思ってた人、どっちが多かった?

固定ローンは欠陥商品なんだから選ぶのがそもそも間違ってるんだよ

バブル経済のような時以外は

90 : 落語家(アラバマ州):2010/08/04(水) 12:13:22.34 ID:SnqMQ49y

「長期固定は」だろw

91 : 経済評論家(愛知県):2010/08/04(水) 12:13:56.94 ID:LPtYdxWk

地銀で住宅ローン担当してる俺が登場。

おまえら、住宅ローン組なら小さい金融機関にまず相談持っていくんだ。

地域や金融機関によって違うと思うけど、だいたい金利は

農協、信用金庫<地方銀行<メガバンクの順になっている。

純粋に低金利がいいならまず農協や信金に相談を持っていくといい。

うちの銀行の場合10年固定で1.7%なんだが近くの農協は1.6%。ちなみにメガバンクは2.1%となっている。

おまえら、住宅ローン組なら小さい金融機関にまず相談持っていくんだ。

地域や金融機関によって違うと思うけど、だいたい金利は

農協、信用金庫<地方銀行<メガバンクの順になっている。

純粋に低金利がいいならまず農協や信金に相談を持っていくといい。

うちの銀行の場合10年固定で1.7%なんだが近くの農協は1.6%。ちなみにメガバンクは2.1%となっている。

92 : 保育士(東京都):2010/08/04(水) 12:15:11.21 ID:NnfVUPPM

>>91

うちは国が守ってくれるから絶対潰れないって指切りしてくれる?

うちは国が守ってくれるから絶対潰れないって指切りしてくれる?

93 : 検察官(アラバマ州):2010/08/04(水) 12:15:28.79 ID:eMdMk7lm

94 : 学者(神奈川県):2010/08/04(水) 12:16:50.82 ID:o4bE10+9

95 : 芸人(アラバマ州):2010/08/04(水) 12:17:51.25 ID:lDEGZ2/e

今金を借りるな時期が悪い

97 : 工芸家(アラバマ州):2010/08/04(水) 12:18:30.65 ID:eywr2rlF

98 : イラストレーター(catv?):2010/08/04(水) 12:18:32.62 ID:oQG3Xh0v

>>10

0.95

0.95

99 : 工芸家(アラバマ州):2010/08/04(水) 12:19:24.68 ID:eywr2rlF

100 : スクリプト荒らし(アラバマ州):2010/08/04(水) 12:19:45.55 ID:Mycb4Tub

101 : 経済評論家(愛知県):2010/08/04(水) 12:21:17.57 ID:LPtYdxWk

それからこのスレじゃ変動金利が優勢だが、俺は今こそ長期固定で組むべきだと思うぞ。

確かに変動金利は今過去10年でもっとも安い水準に来ていると思うけど、

連動して固定金利も過去最低水準に来ているんだ。

うちでも変動0.975%でやってるけどこれは半年毎に見直しされ、将来的にはどうなるかわからない。

ただ一つ言えるのは金利はこれ以上下がる余地はほとんどなくて、上がる余地はたっぷりあるということ。

2,3年のうちではそりゃまだ当分低金利が続くと思うが10年、20年単位ではどうなるかわからない。

当然金利上昇局面もあると思われる。だったら長期固定でいいプランを見つけた方がいいと見ているのだがどうだろうか?

>>92

指きりでいいならいくらでもするよ☆証拠に残らないならなんでもおk。

確かに変動金利は今過去10年でもっとも安い水準に来ていると思うけど、

連動して固定金利も過去最低水準に来ているんだ。

うちでも変動0.975%でやってるけどこれは半年毎に見直しされ、将来的にはどうなるかわからない。

ただ一つ言えるのは金利はこれ以上下がる余地はほとんどなくて、上がる余地はたっぷりあるということ。

2,3年のうちではそりゃまだ当分低金利が続くと思うが10年、20年単位ではどうなるかわからない。

当然金利上昇局面もあると思われる。だったら長期固定でいいプランを見つけた方がいいと見ているのだがどうだろうか?

>>92

指きりでいいならいくらでもするよ☆証拠に残らないならなんでもおk。

102 : 保育士(東京都):2010/08/04(水) 12:22:23.39 ID:NnfVUPPM

つまり親のすねかじって実家に居候が最強ってことだな

車?買わない

結婚?しない

就職?ま適当に

車?買わない

結婚?しない

就職?ま適当に

103 : 保育士(東京都):2010/08/04(水) 12:23:30.51 ID:NnfVUPPM

>>101

その指を約束の担保にしても良い?

その指を約束の担保にしても良い?

104 : 検察官(アラバマ州):2010/08/04(水) 12:23:41.41 ID:eMdMk7lm

>>100

ほんの数年前まで世界経済はゴールデックスとかいって超絶好調で、日本も世界景気に引っ張られて回復基調

ってのがメインシナリオとして語られてたわけで。

ネガティブに見ていてたまたま当たったってだけで、最初からそうなるに決まってるでしょってのは後付け。

世界経済の先行きなんて誰にも予想できない

たまたま当たったのをさも当然みたいに偉そうに語るアナリストも全く同様。

ほんの数年前まで世界経済はゴールデックスとかいって超絶好調で、日本も世界景気に引っ張られて回復基調

ってのがメインシナリオとして語られてたわけで。

ネガティブに見ていてたまたま当たったってだけで、最初からそうなるに決まってるでしょってのは後付け。

世界経済の先行きなんて誰にも予想できない

たまたま当たったのをさも当然みたいに偉そうに語るアナリストも全く同様。

田舎じゃ親に家建ててもらうんだろ

106 : 盲導犬訓練士(catv?):2010/08/04(水) 12:24:09.68 ID:q5x83mn1

107 : 盲導犬訓練士(catv?):2010/08/04(水) 12:24:34.78 ID:q5x83mn1

>>106

長期に渡って利息収入が期待できる

長期に渡って利息収入が期待できる

109 : 経済評論家(愛知県):2010/08/04(水) 12:28:40.78 ID:LPtYdxWk

>>94

長い目で見れば俺は固定の方がいいと思う。実際今ローン組むなら自分は固定を選択するかな。

というより、住宅ローンで固定変動どっちが得するか?ってのは結局のところ運でしかないよ。

今は変動金利大勝利って風潮になってるけど数年後にはどうなってるかわからない。

数年後に金利が上昇して変動金利が今の10年固定とかの水準になっちゃうこともあるし、

ずーっと低金利のままの可能性もある。俺は客に勧めるときは↑で説明したようなことを話して

後はお客さんに決めてもらってるよ。責任持てないしわからないからね。

>>97

すまん地域によって違うかもしれんね。中部地方では信金、農協、労金が強い。

で愛知県内では三河地区が激戦区になってて名古屋にはない三河地区限定低金利プランもあったりする。

長い目で見れば俺は固定の方がいいと思う。実際今ローン組むなら自分は固定を選択するかな。

というより、住宅ローンで固定変動どっちが得するか?ってのは結局のところ運でしかないよ。

今は変動金利大勝利って風潮になってるけど数年後にはどうなってるかわからない。

数年後に金利が上昇して変動金利が今の10年固定とかの水準になっちゃうこともあるし、

ずーっと低金利のままの可能性もある。俺は客に勧めるときは↑で説明したようなことを話して

後はお客さんに決めてもらってるよ。責任持てないしわからないからね。

>>97

すまん地域によって違うかもしれんね。中部地方では信金、農協、労金が強い。

で愛知県内では三河地区が激戦区になってて名古屋にはない三河地区限定低金利プランもあったりする。

110 : 検察官(アラバマ州):2010/08/04(水) 12:39:29.35 ID:eMdMk7lm

111 : 経済評論家(愛知県):2010/08/04(水) 12:43:31.54 ID:LPtYdxWk

>>106

んー俺の場合は実際今の水準なら固定の方がお得だと思うからそっちを勧める。

借換の話だけど、借換の目安として残債1000万以上、残り返済期間10年以上、金利差1%以上で

メリットがでると言われているのでその辺を参考にするとよい。7,8年前に住宅ローンを組んで金利が

4,5%台の人とかはまだまだ期間も残債もしっかり残っているから相談に行くといいよ。

あと住公からゆとり返済で借りちゃった人で近々金利が跳ね上がるって人も相談に行く価値はある。

んー俺の場合は実際今の水準なら固定の方がお得だと思うからそっちを勧める。

借換の話だけど、借換の目安として残債1000万以上、残り返済期間10年以上、金利差1%以上で

メリットがでると言われているのでその辺を参考にするとよい。7,8年前に住宅ローンを組んで金利が

4,5%台の人とかはまだまだ期間も残債もしっかり残っているから相談に行くといいよ。

あと住公からゆとり返済で借りちゃった人で近々金利が跳ね上がるって人も相談に行く価値はある。

変動は上がるときは一気に上がるからな。今でギリギリ返済の奴は当然即死

余力がある層も5年10年単位で金利だけ払い続ける返済地獄に陥る

そして、限界まで下げてる金利は当然下がることはなく、上昇一択

速攻完済狙ってる奴はいいけど、

いつ飛ぶか分からない状況で10年20年払い続ける勇者多すぎ

余力がある層も5年10年単位で金利だけ払い続ける返済地獄に陥る

そして、限界まで下げてる金利は当然下がることはなく、上昇一択

速攻完済狙ってる奴はいいけど、

いつ飛ぶか分からない状況で10年20年払い続ける勇者多すぎ

113 : ドラグノフ(アラバマ州):2010/08/04(水) 13:04:22.97 ID:XEWvd9Ez

短期でさっさと返しちゃうなら変動でいいんだろうけど、

長期でみたら変動はありえないわ。

現在の財政持続性を考えたとき、20年後も国債価格が保ったままでいられると思う?

国債バブルのド頂点で金融商品を高値掴みしてるって自覚あるの?

長期でみたら変動はありえないわ。

現在の財政持続性を考えたとき、20年後も国債価格が保ったままでいられると思う?

国債バブルのド頂点で金融商品を高値掴みしてるって自覚あるの?

114 : 経済評論家(愛知県):2010/08/04(水) 13:13:15.95 ID:LPtYdxWk

それと変動金利を選択している人で、将来金利が上昇しそうになったら固定にしようと思ってる人、

あなたがそれを考える頃には固定金利の利率は上昇している可能性が高いです。

銀行も暇じゃないから「金利上がりそうですよ!」なんてアナウンスしてくれませんしね。

充分ご注意ください。

あなたがそれを考える頃には固定金利の利率は上昇している可能性が高いです。

銀行も暇じゃないから「金利上がりそうですよ!」なんてアナウンスしてくれませんしね。

充分ご注意ください。

115 : 社会保険労務士(長屋):2010/08/04(水) 13:14:45.57 ID:TlDx63lL

メガバンク変動0.975が最強

116 : 棋士(大阪府):2010/08/04(水) 13:16:24.26 ID:qJWX5f5x

117 : 棋士(コネチカット州):2010/08/04(水) 14:05:45.69 ID:/vTPf52P

ソニバンは半月前にわかるんだよな、翌月の金利。

俺はそこを毎月15日睨んで、変動から固定に変えるタイミングを図ってる。

ちなみにここのところは変動↑、固定↓の流れ。

固定が上がり始めたら考えどころ。

俺はそこを毎月15日睨んで、変動から固定に変えるタイミングを図ってる。

ちなみにここのところは変動↑、固定↓の流れ。

固定が上がり始めたら考えどころ。

118 : 検察官(アラバマ州):2010/08/04(水) 14:24:29.10 ID:eMdMk7lm

変動で組んどいて、上がりだしたら固定に変えるから大丈夫、とか砂糖よりも甘いこと考えてる奴はいっぱいいるんだろうな

119 : プロデューサー(東京都):2010/08/04(水) 14:32:17.84 ID:DgoCnWIR

ネットからだと繰り上げ返済の手数料が無料化されて、短縮期間分の

保証料返金が行われるようになったのは何故?

保証料返金が行われるようになったのは何故?

今日はいいレス見られた

近いうちにローンセンターで相談してみよ

近いうちにローンセンターで相談してみよ

121 : イラストレーター(dion軍):2010/08/04(水) 14:47:36.05 ID:RTV5Rza+

ちょっと下がるだけでウン十万も変わるからありがてぇ。9月実行時にはもう少し下がってる事を期待する。

122 : 経済評論家(愛知県):2010/08/04(水) 15:02:42.33 ID:LPtYdxWk

>>116

それこそわからんから答えようがない質問ですわ。

まぁこの景気だから再来年くらいまでで回復するとは思えないから大丈夫だと思うけどね。

現政権が神政策→景気超絶回復→金利上昇がありえないとも言い切れない。

まぁ上昇しないよう祈るしかないと思われ。

>>119

顧客サービス向上のためと、行員の手間を減らすためだと思われ。

繰り上げ返済って銀行側からしたら一銭の得もないんだよね。

それなのにイチイチ説明して印鑑署名もらってって時間がもったいないし、

客としてもわざわざ来店するのも面倒でしょ。ネットとかで済ませてもらえるならその方がおk。

あ、繰り上げ返済するときは期間を縮めるやりかたと毎月の返済額を減らす方式と、

二つパターンがあると思うけど、期間を縮める方が圧倒的にお得なはずなんでそっちを選択すべきです。

返済期間が長いほどたくさんの金利を払うことになります。

それこそわからんから答えようがない質問ですわ。

まぁこの景気だから再来年くらいまでで回復するとは思えないから大丈夫だと思うけどね。

現政権が神政策→景気超絶回復→金利上昇がありえないとも言い切れない。

まぁ上昇しないよう祈るしかないと思われ。

>>119

顧客サービス向上のためと、行員の手間を減らすためだと思われ。

繰り上げ返済って銀行側からしたら一銭の得もないんだよね。

それなのにイチイチ説明して印鑑署名もらってって時間がもったいないし、

客としてもわざわざ来店するのも面倒でしょ。ネットとかで済ませてもらえるならその方がおk。

あ、繰り上げ返済するときは期間を縮めるやりかたと毎月の返済額を減らす方式と、

二つパターンがあると思うけど、期間を縮める方が圧倒的にお得なはずなんでそっちを選択すべきです。

返済期間が長いほどたくさんの金利を払うことになります。

123 : 棋士(大阪府):2010/08/04(水) 15:10:35.46 ID:qJWX5f5x

124 : [―{}@{}@{}-] 棋士(catv?):2010/08/04(水) 15:19:05.46 ID:/wliqQ3k

フラット35とか俺が家買った時なかったわ

うらやましすぎる

うらやましすぎる

125 : 公認会計士(長屋):2010/08/04(水) 15:20:23.82 ID:zfSo/8+g

固定を勧める人がこれからも負け続ける状況が続くんだろうな

騙されて固定にしちゃう人はかわいそう

騙されて固定にしちゃう人はかわいそう

固定が正しいとか変動が正解とか

自分自身に言い聞かせてる様で笑えるw

自分自身に言い聞かせてる様で笑えるw

127 : プロデューサー(東京都):2010/08/04(水) 15:25:05.98 ID:DgoCnWIR

>>122

ネットでの繰り上げ返済も去年か一昨年くらいまで有料だったじゃない。

しかも返済手数料>保証料返金分だったから余分に金を取られていたって

のがねぇ。

既存銀行はネット銀行の住宅ローン商品が無視できなくなったんだろうな

と勝手に想像している。

ネットでの繰り上げ返済も去年か一昨年くらいまで有料だったじゃない。

しかも返済手数料>保証料返金分だったから余分に金を取られていたって

のがねぇ。

既存銀行はネット銀行の住宅ローン商品が無視できなくなったんだろうな

と勝手に想像している。

128 : プロデューサー(東京都):2010/08/04(水) 15:27:36.45 ID:DgoCnWIR

>>126

キャッシュで買える人以外はみんなそうだと思うよ。

キャッシュで買える人以外はみんなそうだと思うよ。

129 : 経済評論家(愛知県):2010/08/04(水) 15:41:42.53 ID:LPtYdxWk

>>126

実際そうだと思うよ。住宅ローンって銀行毎、商品毎で多種多様の選択肢があって、

金利とかはその時その時でどんどん変化していくから正解は無いといえる。

納得して一度組んだらしばらく住宅ローン関連の情報は見ないのが一番かもしれないw

実際そうだと思うよ。住宅ローンって銀行毎、商品毎で多種多様の選択肢があって、

金利とかはその時その時でどんどん変化していくから正解は無いといえる。

納得して一度組んだらしばらく住宅ローン関連の情報は見ないのが一番かもしれないw

130 : 火狐厨(東京都):2010/08/04(水) 15:45:35.12 ID:S9lRjJFm

131 : タンメン(dion軍):2010/08/04(水) 15:59:20.52 ID:QGDYxF6u

そんなことよりも最初のほうは利息ばっかり返済で元金が減っていかないのが憂鬱

133 : 火狐厨(東京都):2010/08/04(水) 16:05:48.89 ID:S9lRjJFm

134 : イラストレーター(東京都):2010/08/04(水) 16:10:40.75 ID:RLGbnE5d

>>131

銀行商品だと当初三年固定、五年固定、七年固定とか選べるし。給与振り込みとかの

取引実績で全期間マイナス0.7%のような金利優遇もある。

顧客によってメリット、デメリットが変わるから「誰にとってもこれが一番」なんて

商品はありえない。

銀行商品だと当初三年固定、五年固定、七年固定とか選べるし。給与振り込みとかの

取引実績で全期間マイナス0.7%のような金利優遇もある。

顧客によってメリット、デメリットが変わるから「誰にとってもこれが一番」なんて

商品はありえない。

135 : タンメン(dion軍):2010/08/04(水) 16:14:19.64 ID:QGDYxF6u

>>134

別にごたくはいいけど、20年で当初10年1.02%・35年で当初10年1.23%より

有利な金利なの?その銀行の当初三年固定、五年固定、七年固定は。

0.7%優遇程度じゃ勝ち目無いと思うが。

別にごたくはいいけど、20年で当初10年1.02%・35年で当初10年1.23%より

有利な金利なの?その銀行の当初三年固定、五年固定、七年固定は。

0.7%優遇程度じゃ勝ち目無いと思うが。

136 : イラストレーター(東京都):2010/08/04(水) 16:18:58.70 ID:RLGbnE5d

>>135

三年後、五年後のプライムレートや国債価格が読めるならご自由にどうぞ。

銀行なんてライフプランローンや(雀の涙程度の)預貯金金利上乗せとか総合

サービスで商売してることくらい分かってるだろ。

三年後、五年後のプライムレートや国債価格が読めるならご自由にどうぞ。

銀行なんてライフプランローンや(雀の涙程度の)預貯金金利上乗せとか総合

サービスで商売してることくらい分かってるだろ。

2.69%

138 : グラフィックデザイナー(東京都):2010/08/04(水) 16:21:41.77 ID:vJwjekwy

2.875

元銀行員だけど、住宅ローンは変動がいいと思うよ

固定金利って、固定とは言っても、固定期間が終わったら変動に切り替わるし、

もう一度固定を選択するにちしても、その時の固定金利が適用されるわけだから、

実質は変動金利と同じようなもんだよ

固定にするならフラットにすべき。ただ住公は若干金利高いけどな

銀行は今最優遇で0.875%とかになる

固定金利って、固定とは言っても、固定期間が終わったら変動に切り替わるし、

もう一度固定を選択するにちしても、その時の固定金利が適用されるわけだから、

実質は変動金利と同じようなもんだよ

固定にするならフラットにすべき。ただ住公は若干金利高いけどな

銀行は今最優遇で0.875%とかになる

140 : 放射線技師(dion軍):2010/08/04(水) 16:27:08.23 ID:Pi+e6tE5

>>136

フラットSも固定金利なのに何で三年後のプライムレートや国債価格を読む必要があるの?

同じ固定を選ぶならフラットSの方が今は大有利じゃないの、と言ってるだけで。

まあ1%優遇はもうすぐ終わっちゃうから、まさに今しかない特典だけどな。

フラットSも固定金利なのに何で三年後のプライムレートや国債価格を読む必要があるの?

同じ固定を選ぶならフラットSの方が今は大有利じゃないの、と言ってるだけで。

まあ1%優遇はもうすぐ終わっちゃうから、まさに今しかない特典だけどな。

141 : イラストレーター(東京都):2010/08/04(水) 16:27:49.74 ID:RLGbnE5d

>>139

今は住宅金融公庫じゃないけどね

今は住宅金融公庫じゃないけどね

143 : ネトゲ厨(アラバマ州):2010/08/04(水) 16:29:43.32 ID:7ofBIOlZ

144 : イラストレーター(東京都):2010/08/04(水) 16:29:48.60 ID:RLGbnE5d

>今だったら固定系だったらフラットS以外有りえないでしょ。

>同じ固定を選ぶならフラットSの方が今は大有利じゃないの

ケースバイケースなのに独断で言い切るのはどうかと思うがね

>同じ固定を選ぶならフラットSの方が今は大有利じゃないの

ケースバイケースなのに独断で言い切るのはどうかと思うがね

145 : イラストレーター(東京都):2010/08/04(水) 16:30:23.85 ID:RLGbnE5d

146 : SV-98(東京都):2010/08/04(水) 16:31:35.11 ID:W+R1ncXa

>>145

元なんだから当時の言い方の方が馴染みあるのは仕方なくね?

元なんだから当時の言い方の方が馴染みあるのは仕方なくね?

147 : あるひちゃん(東京都):2010/08/04(水) 16:33:42.69 ID:jJRkYmNM

>>140

フラットSって民間の当初10年固定とどう違うんだい?

フラットSって民間の当初10年固定とどう違うんだい?

148 : バランス考えろ(神奈川県):2010/08/04(水) 16:34:07.73 ID:UnoEgLO0

変動 0.7-0.9

フラットS20 1.02

フラットS35 1.23

10年固定 1.6-2.1

今の変動が10年後に10年固定の金利上回るには

政策金利が1%を超えてないとならない=日経2万ぐらいまで上昇

が必要だし、固定派の人でもフラットSが10年固定に負ける要素がほとんど無い

(マンションがフラットSに対応していないとかぐらいか)から、10年固定を

今選択する人はほぼ負け組確定かと

フラットS20 1.02

フラットS35 1.23

10年固定 1.6-2.1

今の変動が10年後に10年固定の金利上回るには

政策金利が1%を超えてないとならない=日経2万ぐらいまで上昇

が必要だし、固定派の人でもフラットSが10年固定に負ける要素がほとんど無い

(マンションがフラットSに対応していないとかぐらいか)から、10年固定を

今選択する人はほぼ負け組確定かと

>>143

固定勧めてるか?

俺も絶対に変動がいいっていう勧め方はしなかったけど、

目の前の返済額が少ないのは変動だし、変動ならいつでも固定に切り替えられるからっつって、暗に変動勧めてたよ

しかも俺のいた地域は、変動金利なら100万以上の繰り上げ返済は手数料無料ってのが当たり前だった。

固定金利は繰り上げ返済の時の手数料が大きいし、固定金利特約終了後に再度固定金利を選択する際に手数料かかるから、それで固定勧めるのかな?

都銀はそういう売り方してるんだろうか。

固定勧めてるか?

俺も絶対に変動がいいっていう勧め方はしなかったけど、

目の前の返済額が少ないのは変動だし、変動ならいつでも固定に切り替えられるからっつって、暗に変動勧めてたよ

しかも俺のいた地域は、変動金利なら100万以上の繰り上げ返済は手数料無料ってのが当たり前だった。

固定金利は繰り上げ返済の時の手数料が大きいし、固定金利特約終了後に再度固定金利を選択する際に手数料かかるから、それで固定勧めるのかな?

都銀はそういう売り方してるんだろうか。

150 : 経済評論家(愛知県):2010/08/04(水) 16:36:25.67 ID:LPtYdxWk

>>135

住公ってうちの銀行の場合専門部署で扱ってるから本気で詳しいこと知らんかったw

フラットS確かに安い。これでやれるならやった方がいいわ。

でも金利は各行によって微妙に違うみたいだね。うちで組んだら1.4%くらいになるようだ。

ちょっと前までは住公の金利が高いから銀行に客が流れてきてたけど、こりゃまた状況がかわるな。

>>143

>>101 >>109辺りを読んでください。本当に固定を選ばすことの銀行のメリットはないと思うよ。

住公ってうちの銀行の場合専門部署で扱ってるから本気で詳しいこと知らんかったw

フラットS確かに安い。これでやれるならやった方がいいわ。

でも金利は各行によって微妙に違うみたいだね。うちで組んだら1.4%くらいになるようだ。

ちょっと前までは住公の金利が高いから銀行に客が流れてきてたけど、こりゃまた状況がかわるな。

>>143

>>101 >>109辺りを読んでください。本当に固定を選ばすことの銀行のメリットはないと思うよ。

151 : サラリーマン(アラバマ州):2010/08/04(水) 16:37:14.20 ID:jZhrWVMR

>>147

フラットSは審査が甘い・団信が半強制・金利が当初10年1%優遇(民間と違って優遇幅固定)

8月実行だとフラットS20(20年ローン)で当初10年 1.02% フラットS35で当初10年1.23%

フラットSは審査が甘い・団信が半強制・金利が当初10年1%優遇(民間と違って優遇幅固定)

8月実行だとフラットS20(20年ローン)で当初10年 1.02% フラットS35で当初10年1.23%

変動金利にする奴は真性のバカ

>>151

今は銀行の住宅ローンは、ほぼ全て金利優遇は通年だ。

30年ローンで1.5%優遇なら、30年間ずっと1.5%優遇される

まあ、10年固定で1%ってのは相当魅力だけどな。逆に10年後どうなるやら分からんぞ

今は銀行の住宅ローンは、ほぼ全て金利優遇は通年だ。

30年ローンで1.5%優遇なら、30年間ずっと1.5%優遇される

まあ、10年固定で1%ってのは相当魅力だけどな。逆に10年後どうなるやら分からんぞ

154 : ネットワークエンジニア(神奈川県):2010/08/04(水) 16:41:40.43 ID:E624c85b

155 : あるひちゃん(東京都):2010/08/04(水) 16:41:56.92 ID:jJRkYmNM

>>151

住宅ローンの審査が厳しい、甘いとか言ってる時点で問題外。

団信なんか最初に一回でまとめて払うだろ。

全期間金利優遇はキャンペーン時期や契約時期で全然違うわけよ。

今時点で新築を買う、中古を買う、もう住宅購入済みで借り換えするとかさ

利用条件によっていくらでも変わるわけ。

住宅ローンの審査が厳しい、甘いとか言ってる時点で問題外。

団信なんか最初に一回でまとめて払うだろ。

全期間金利優遇はキャンペーン時期や契約時期で全然違うわけよ。

今時点で新築を買う、中古を買う、もう住宅購入済みで借り換えするとかさ

利用条件によっていくらでも変わるわけ。

156 : あるひちゃん(東京都):2010/08/04(水) 16:44:17.84 ID:jJRkYmNM

157 : 整体師(アラバマ州):2010/08/04(水) 16:44:45.15 ID:I8nsivh/

>>153

当初10年過ぎた後も、11〜20年目が1.93% 21〜35年目が2,23%だね>フラットS35

http://www.sbi-mortgage.co.jp/purchase/flat35/flat35s.html

銀行の固定だと優遇込みでも35年でこれに勝てるのは無さそうだけど

もちろん変動は別だが

当初10年過ぎた後も、11〜20年目が1.93% 21〜35年目が2,23%だね>フラットS35

http://www.sbi-mortgage.co.jp/purchase/flat35/flat35s.html

銀行の固定だと優遇込みでも35年でこれに勝てるのは無さそうだけど

もちろん変動は別だが

>団信なんか最初に一回でまとめて払うだろ。

保証会社の保証料のことかな?

銀行なら団信はほとんど無料。三大疾病特約付きなら金利に0.x%上乗せとかだよ

住公は団信の保険料毎年かかるのがネックだな

保証料は一括で払っとけよ。分割で金利に上乗せする奴はバカ

保証会社の保証料のことかな?

銀行なら団信はほとんど無料。三大疾病特約付きなら金利に0.x%上乗せとかだよ

住公は団信の保険料毎年かかるのがネックだな

保証料は一括で払っとけよ。分割で金利に上乗せする奴はバカ

159 : 棋士(大阪府):2010/08/04(水) 16:46:58.28 ID:qJWX5f5x

160 : 都道府県議会議員(アラバマ州):2010/08/04(水) 16:47:11.81 ID:Xh6fMgI5

161 : タンメン(dion軍):2010/08/04(水) 16:52:25.69 ID:QGDYxF6u

やたら変動のリスクを強調する人が多いけど

変動金利が1%も上がるだけでも、どれだけ大変なことか

どうなったら変動金利が上がるのか、わかってない人も多いんだから

そういうプロセスって金融機関の人は説明しないの?

変動金利が1%も上がるだけでも、どれだけ大変なことか

どうなったら変動金利が上がるのか、わかってない人も多いんだから

そういうプロセスって金融機関の人は説明しないの?

162 : H&K MSG-90(アラバマ州):2010/08/04(水) 16:52:43.46 ID:fEgauTPI

163 : 思想家(長屋):2010/08/04(水) 16:56:40.29 ID:zt3nf0Xh

164 : H&K MSG-90(アラバマ州):2010/08/04(水) 16:56:52.85 ID:fEgauTPI

165 : タピオカ(dion軍):2010/08/04(水) 17:00:27.14 ID:OJc6LG6K

166 : H&K MSG-90(アラバマ州):2010/08/04(水) 17:00:58.72 ID:fEgauTPI

>>163

返済期間の長さと固定期間が全期間、中期、短期とあるから難しいよな。

子供が巣立つまでの何年かは固定にして収支計画を立てるとか?

・動的に見直すから変動で全然OK!

・あまりぶれのない生活設計をしたい

個人の考え方次第になっちゃうけどさ

返済期間の長さと固定期間が全期間、中期、短期とあるから難しいよな。

子供が巣立つまでの何年かは固定にして収支計画を立てるとか?

・動的に見直すから変動で全然OK!

・あまりぶれのない生活設計をしたい

個人の考え方次第になっちゃうけどさ

167 : イラストレーター(dion軍):2010/08/04(水) 17:01:17.03 ID:RTV5Rza+

ウチは法人経営だから売上によって役員報酬が毎年上下するんで

変動みたいに支払い金額が上下するのは困る為フラットSにした。

個人によってベストなローンって様々よ

変動みたいに支払い金額が上下するのは困る為フラットSにした。

個人によってベストなローンって様々よ

168 : H&K MSG-90(アラバマ州):2010/08/04(水) 17:03:11.81 ID:fEgauTPI

169 : 新聞配達(アラバマ州):2010/08/04(水) 17:04:54.01 ID:i02a1rCl

住宅ローンはかなり余裕みてないと死ぬぞ

税金、補修費がかなりかかる

税金、補修費がかなりかかる

10年固定で1.8

171 : M24 SWS(長屋):2010/08/04(水) 17:06:31.21 ID:0BFctfHg

今みたいにデフレ状態だと家の担保価値が目減りして

高い固定金利を安い変動に借り換えしようとしても

もはや手遅れ(借金>資産価値だと借り換え不可)に

という人が急増しているとか

プチバブルの時にマンションの値段上がったのにな

高い固定金利を安い変動に借り換えしようとしても

もはや手遅れ(借金>資産価値だと借り換え不可)に

という人が急増しているとか

プチバブルの時にマンションの値段上がったのにな

172 : 投資家(東京都):2010/08/04(水) 17:12:46.94 ID:wdHcKG5x

>>172

10年ローンだよ。年収の3割しか借りられないんだよね。

10年ローンだよ。年収の3割しか借りられないんだよね。

ていうか、お前ら住宅ローンは繰り上げ返済ありきで組んだ方がいいぞ

しんどいけど、1年に100万くらい入れるつもりで当初から収支の計画たてたほうがいい

30年ローンでも15年20年で返すつもりでいろ

しんどいけど、1年に100万くらい入れるつもりで当初から収支の計画たてたほうがいい

30年ローンでも15年20年で返すつもりでいろ

175 : 投資家(東京都):2010/08/04(水) 17:20:44.81 ID:wdHcKG5x

176 : 投資家(東京都):2010/08/04(水) 17:22:39.11 ID:wdHcKG5x

>>175

まだ30歳だけど、家賃払うより資産形成したほうがいいことに気づいてな。

まだ30歳だけど、家賃払うより資産形成したほうがいいことに気づいてな。

>>176

退職金で一括ってのは結構あったなあ

たぶん、あんまり住宅ローンについて深く考えてない人がそうなるんだと思うわ

そういう人に限ってたかーい金利て借りっぱなしになってる

賢い人はどんどん繰り上げ返済する

退職金で一括ってのは結構あったなあ

たぶん、あんまり住宅ローンについて深く考えてない人がそうなるんだと思うわ

そういう人に限ってたかーい金利て借りっぱなしになってる

賢い人はどんどん繰り上げ返済する

179 : 投資家(東京都):2010/08/04(水) 17:30:16.54 ID:wdHcKG5x

>>177

貴金属相場も崩壊してるし、現金を持ってる奴が最強という時代になってしまった。

堅実で賢い選択をしたな。

>>178

自分は上手くやってるつもりであちこちの銀行を渡り歩いて、結局は借り換えにかか

る諸費用を加味したら赤字になってる奴もいるし。

家買うにせよ、借り換えするにせよ利害関係のない冷静な第三者をまじえるべきだよな。

貴金属相場も崩壊してるし、現金を持ってる奴が最強という時代になってしまった。

堅実で賢い選択をしたな。

>>178

自分は上手くやってるつもりであちこちの銀行を渡り歩いて、結局は借り換えにかか

る諸費用を加味したら赤字になってる奴もいるし。

家買うにせよ、借り換えするにせよ利害関係のない冷静な第三者をまじえるべきだよな。

180 : レオナルド・ディカプリオ(愛知県):2010/08/04(水) 17:30:36.44 ID:CaiOXtrI

あれ先週か先々週あたりに儲かりマンデー?とかそんな感じの加藤の番組で

森永が固定で借りとけって言ってたぞ

なんだっけ1000万以上はだっけ

ちゃんとは見てないけど固定のほうがいいぞとは確実に言っていた

これはなんだ?スター銀行あたりの差し金だったのか

森永が固定で借りとけって言ってたぞ

なんだっけ1000万以上はだっけ

ちゃんとは見てないけど固定のほうがいいぞとは確実に言っていた

これはなんだ?スター銀行あたりの差し金だったのか

181 : サラリーマン(沖縄県):2010/08/04(水) 17:32:03.37 ID:frGU7zhp

3000万の物件を30年ローンで払うと金利だけで1500万ぐらいになるってマジ(;゜0゜)?

182 : タンドリーチキン(京都府):2010/08/04(水) 17:32:50.49 ID:V+wCcVTL

183 : 投資家(東京都):2010/08/04(水) 17:33:11.17 ID:wdHcKG5x

>>180

ちゃんと※が付いてると思う

ちゃんと※が付いてると思う

>>182

住宅ローン以外も併用してるから。

住宅ローン以外も併用してるから。

185 : 棋士(dion軍):2010/08/04(水) 17:34:48.59 ID:N4htnv9U

借りてる銀行に「借換検討してるんですけど・・・」って言うだけで

金利優遇してくれる可能性高いんだよねぇ。

結構なーなーだからねその辺。

金利優遇してくれる可能性高いんだよねぇ。

結構なーなーだからねその辺。

186 : 運輸業(東京都):2010/08/04(水) 17:37:47.74 ID:zHM6Ddbl

>>179

デフレはまだ当分続きそうだし貴金属類は日本だけじゃどうにもならない

株式、債権も軒並み逆ざやと言うことを考えれば現金だな

特に絶賛デフレ中の今は低金利であってもそれ以上にデフレってるから相対的に現金の価値が上がってる

長期の住宅ローンは成長期のようにインフレ傾向で実質経済も成長過程でない限りは低利でも相当なリスク

一括で買うか頭金しっかり積んでどうしても足りない部分だけ短期で借りるかだろうな

それにしても千葉駅から南に下ると新築建て売りって駐車場付でもかなり安いな

交通の便も悪くないし何でなんだ?一軒買うか考えるわ

デフレはまだ当分続きそうだし貴金属類は日本だけじゃどうにもならない

株式、債権も軒並み逆ざやと言うことを考えれば現金だな

特に絶賛デフレ中の今は低金利であってもそれ以上にデフレってるから相対的に現金の価値が上がってる

長期の住宅ローンは成長期のようにインフレ傾向で実質経済も成長過程でない限りは低利でも相当なリスク

一括で買うか頭金しっかり積んでどうしても足りない部分だけ短期で借りるかだろうな

それにしても千葉駅から南に下ると新築建て売りって駐車場付でもかなり安いな

交通の便も悪くないし何でなんだ?一軒買うか考えるわ

189 : 火狐厨(アラバマ州):2010/08/04(水) 17:41:25.91 ID:bc4Bcrs4

>>180

あの時も森永はアホって言われまくってただろ

固定よりもフラットSの方がダントツで金利安いのに、固定で借りる意味が無い

今は変動が1番ベストだけどな 0.875%で借りられるのに

固定で2%以上なんかで借りてたらどう転んでも涙目だぞ

あの時も森永はアホって言われまくってただろ

固定よりもフラットSの方がダントツで金利安いのに、固定で借りる意味が無い

今は変動が1番ベストだけどな 0.875%で借りられるのに

固定で2%以上なんかで借りてたらどう転んでも涙目だぞ

190 : 運輸業(東京都):2010/08/04(水) 17:42:13.22 ID:zHM6Ddbl

「住宅ローン借り換えキャンペーン! 必要な費用は全て当行が負担します!」

「家を買うなら今!この超低金利時代を見逃すな!!」

「あなたの家、お売りください!!」

こんなチラシすら配られなくなった昨今

「家を買うなら今!この超低金利時代を見逃すな!!」

「あなたの家、お売りください!!」

こんなチラシすら配られなくなった昨今

191 : 占い師(東日本):2010/08/04(水) 17:43:22.22 ID:1AubTWce

固定金利の方が経済が安定するんじゃないの?違うの?

193 : メンヘラ(神奈川県):2010/08/04(水) 17:43:46.49 ID:7xnQT+UH

194 : 政治厨(catv?):2010/08/04(水) 17:44:10.71 ID:mKW/gZnX

5年前に家建てて、去年繰上げで全部終わらせた

肩の荷が下りたけど、なんか支えもなくなった感じ

肩の荷が下りたけど、なんか支えもなくなった感じ

195 : 64式7.62mm小銃(アラバマ州):2010/08/04(水) 17:44:31.83 ID:GAwyRqYJ

>>191

フラットSも固定金利だぞ

フラットSも固定金利だぞ

196 : 運輸業(東京都):2010/08/04(水) 17:46:01.15 ID:zHM6Ddbl

197 : 占い師(東日本):2010/08/04(水) 17:47:37.03 ID:1AubTWce

>>195

そうなのか

そうなのか

198 : 評論家(catv?):2010/08/04(水) 17:48:45.44 ID:9qvCuHRc

フラット30で2.7%

このご時世に変動はリスキーじゃね?

このご時世に変動はリスキーじゃね?

199 : 運輸業(東京都):2010/08/04(水) 17:49:12.55 ID:zHM6Ddbl

>>193

現金を持ってる人、安定した職についてる人、すでに買ってしまっていてギリギリ

ながら生活できてる人は勝ちだと思う。

その意味では格差かなぁ。

中央線沿いの新築億ションってすげえ狭いんだよね、立地は最高なんだけど。

現金を持ってる人、安定した職についてる人、すでに買ってしまっていてギリギリ

ながら生活できてる人は勝ちだと思う。

その意味では格差かなぁ。

中央線沿いの新築億ションってすげえ狭いんだよね、立地は最高なんだけど。

200 : サラリーマン(神奈川県):2010/08/04(水) 17:58:38.37 ID:3PQwTmm0

201 : 運輸業(東京都):2010/08/04(水) 18:07:52.11 ID:zHM6Ddbl

>>200

____

/ u \

/ \ /\ 金利2.7%なら今でも低いはず

/ し (>) (<) \

| ∪ (__人__) J | ________

\ u `⌒´ / | | |

ノ \ | | |

/´ | | |

| l | | |

____

/ u \

/ \ ─\ チラッ

/ し (>) (●) \

| ∪ (__人__) J | ________

\ u `⌒´ / | | |

ノ \ | | |

/´ | | |

| l | | |

____

/::::::::::::::::\

/::::::─三三─\

/:::::::: ( ○)三(○)\ 1%代!! <こんなもんよw

|::::::::::::::::::::(__人__):::: | ________

\::::::::: |r┬-| ,/ .| | |

ノ:::::::::::: `ー'´ \ | | |

/::::::::::::::::::::: | | |

|::::::::::::::::: l | | |

____

/ u \

/ \ /\ 金利2.7%なら今でも低いはず

/ し (>) (<) \

| ∪ (__人__) J | ________

\ u `⌒´ / | | |

ノ \ | | |

/´ | | |

| l | | |

____

/ u \

/ \ ─\ チラッ

/ し (>) (●) \

| ∪ (__人__) J | ________

\ u `⌒´ / | | |

ノ \ | | |

/´ | | |

| l | | |

____

/::::::::::::::::\

/::::::─三三─\

/:::::::: ( ○)三(○)\ 1%代!! <こんなもんよw

|::::::::::::::::::::(__人__):::: | ________

\::::::::: |r┬-| ,/ .| | |

ノ:::::::::::: `ー'´ \ | | |

/::::::::::::::::::::: | | |

|::::::::::::::::: l | | |

202 : 大学芋(長屋):2010/08/04(水) 18:20:34.66 ID:Qdhiojgd

>>201

1%どころか変動は0%代だけどな

1%どころか変動は0%代だけどな

203 : サッカー審判員(アラバマ州):2010/08/04(水) 18:23:46.63 ID:BjD6sPgS

204 : 翻訳家(アラバマ州):2010/08/04(水) 18:25:44.25 ID:gCKFrt21

金利の下がり方が凄まじいな

http://www.yomiuri.co.jp/photo/20100804-809786-1-N.jpg

http://www.yomiuri.co.jp/photo/20100804-809786-1-N.jpg

{kind=link}

デフレがさらにすすむから実質金利はまだまだ上がる

名目はこれ以上下がらないし、地獄だなw

名目はこれ以上下がらないし、地獄だなw

206 : サラリーマン(神奈川県):2010/08/04(水) 18:29:09.01 ID:3PQwTmm0

207 : 投資家(東京都):2010/08/04(水) 18:29:42.92 ID:wdHcKG5x

インフレ、デフレ、リフレ、セフレ

オレの親はバブル全盛期に固定でマンションを買った究極の情弱

まだなんとかなってるのが奇跡なくらい

まだなんとかなってるのが奇跡なくらい

209 : 彫刻家(東京都):2010/08/04(水) 18:32:17.11 ID:S9ILEa/m

>>206

プチバブル期の物件は建て終わってるし全然売れてない印象の方が強いんだが

プチバブル期の物件は建て終わってるし全然売れてない印象の方が強いんだが

210 : イラストレーター(dion軍):2010/08/04(水) 18:33:10.27 ID:RTV5Rza+

>>208

なんとかなってるのがすげーよ。もう今のご時世、金稼ぐってだけ1つ取ってもすげーよ。

なんとかなってるのがすげーよ。もう今のご時世、金稼ぐってだけ1つ取ってもすげーよ。

211 : 小説家(東京都):2010/08/04(水) 18:35:56.01 ID:xtYyUl7m

212 : ジャーナリスト(岐阜県):2010/08/04(水) 18:36:43.52 ID:aM874O7b

消費者金融に170万の借金がある俺とどっちがマシかな

213 : 小説家(東京都):2010/08/04(水) 18:41:17.82 ID:xtYyUl7m

214 : パイロット(千葉県):2010/08/04(水) 18:45:36.06 ID:7lqD10D3

バブル期に話題になった「千葉リーヒルズ」って今どうなってんの?限界集落?

215 : 歯科技工士(長屋):2010/08/04(水) 19:14:38.83 ID:n8S02nWX

>>214

その後かなり値下げしたけど未だに売れ残ってるらしい

その後かなり値下げしたけど未だに売れ残ってるらしい

216 : 編集者(長屋):2010/08/04(水) 19:45:40.80 ID:HXLmPvFo

あえて買わない(キリッ

217 : 発明家(東京都):2010/08/04(水) 19:50:03.03 ID:e6drTlgP

218 : H&K MSG-90(大阪府):

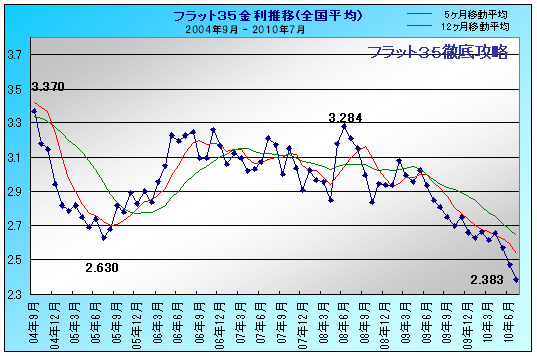

よくわからないけど今ローン組むなら

フラット35ってのがいいんだな。

http://flat35.tkreo.com/statimgs/transition/log/images/suii201007.png

フラット35ってのがいいんだな。

http://flat35.tkreo.com/statimgs/transition/log/images/suii201007.png

{kind=link}