【MT4/MT5】 EA開発研究スレ Part16

EAの開発をメインとしたスレです。

▼関連スレ

【MT4/5】MetaTrader初心者専用43【ゆとり隔離スレ】

http://hayabusa3.2ch.net/test/read.cgi/livemarket2/1399897388/

▼参考サイト

MQL言語リファレンス日本語翻訳マニュアル

http://www.metasys-seeker.net/MQL4_Reference_ver1/MQL4_Reference_Contents.html

MetaTraderまとめWiki

http://hikaku.fxtec.info/metatrader/

▼アップローダー

めたとれなうpろだ

http://u3.getuploader.com/mt

MetaTrader掲示板

http://bbs.fxtec.info/x/c-board/c-board.cgi?cmd=;id=metatrader

▼前スレ

【MT4/MT5】 EA開発研究スレ Part15

http://hayabusa3.2ch.net/test/read.cgi/livemarket2/1389026137/

▼関連スレ

【MT4/5】MetaTrader初心者専用43【ゆとり隔離スレ】

http://hayabusa3.2ch.net/test/read.cgi/livemarket2/1399897388/

▼参考サイト

MQL言語リファレンス日本語翻訳マニュアル

http://www.metasys-seeker.net/MQL4_Reference_ver1/MQL4_Reference_Contents.html

MetaTraderまとめWiki

http://hikaku.fxtec.info/metatrader/

▼アップローダー

めたとれなうpろだ

http://u3.getuploader.com/mt

MetaTrader掲示板

http://bbs.fxtec.info/x/c-board/c-board.cgi?cmd=;id=metatrader

▼前スレ

【MT4/MT5】 EA開発研究スレ Part15

http://hayabusa3.2ch.net/test/read.cgi/livemarket2/1389026137/

|

|

|

2 :Trader@Live!:2014/05/31(土) 21:12:14.02 ID:6JMQOnVA

blju

3 :Trader@Live!:2014/05/31(土) 22:43:08.67 ID:YRQ2b8+w

C言語で遺伝的プログラミングのラッパを作成して、

1000本の足毎に自動的に再学習して最適なトレーディングルールを

学習させたいと考えています。

そのために遺伝的プログラミングの最適化関数には、

平均利益やシャープレシオを使用したいのですが、

それらの値を返す関数はないでしょうか。

リファレンス集を参照してもそれらしい関数はありませんでした。

やはり、口座情報や取引情報の関数を応用して自作の関数を作成する、

それしかないでしょうか。

1000本の足毎に自動的に再学習して最適なトレーディングルールを

学習させたいと考えています。

そのために遺伝的プログラミングの最適化関数には、

平均利益やシャープレシオを使用したいのですが、

それらの値を返す関数はないでしょうか。

リファレンス集を参照してもそれらしい関数はありませんでした。

やはり、口座情報や取引情報の関数を応用して自作の関数を作成する、

それしかないでしょうか。

というか、可能ならば、ルールの自動生成や進化はC言語側で行わせて、

生成したルールをメタトレーダーに渡して、メタトレーダー側で

一定期間のストラテジーテスターを動かして売買結果を適応度関数として

C言語に返せればベストですが難しいですよね?

バッチファイルからストラテジーテスターは動かせるみたいですが、

利益等の結果を返せる関数はなく、レポートがファイルで出力されるだけ、

みたいですから…。

生成したルールをメタトレーダーに渡して、メタトレーダー側で

一定期間のストラテジーテスターを動かして売買結果を適応度関数として

C言語に返せればベストですが難しいですよね?

バッチファイルからストラテジーテスターは動かせるみたいですが、

利益等の結果を返せる関数はなく、レポートがファイルで出力されるだけ、

みたいですから…。

5 :Trader@Live!:2014/05/31(土) 23:28:23.87 ID:gt5zQ1d+

おれもGAGPは考えて試そうとこころみたが、そもそも相場の本質とそりが合わないことに気づいてやめたわ

6 :Trader@Live!:2014/05/31(土) 23:46:52.98 ID:47CUSm7g

遺伝的アルゴリズムを使おうというのに、

平均利益とか簡単に関数を自作できるのではないかと。

シャープレシオってMT4の情報だけで計算できると思ってる?

難儀な計算はMT4では辛い。当然DLLの利用がいいけど。

やればやるほど、高度なルールは出口が見えなくなる。

C言語や情報処理の勉強にはなるけど、相場には向かない。

平均利益とか簡単に関数を自作できるのではないかと。

シャープレシオってMT4の情報だけで計算できると思ってる?

難儀な計算はMT4では辛い。当然DLLの利用がいいけど。

やればやるほど、高度なルールは出口が見えなくなる。

C言語や情報処理の勉強にはなるけど、相場には向かない。

7 :Trader@Live!:2014/06/02(月) 11:16:04.76 ID:coLhCE5Y

ビルド600以降のデコンパイルをする方法があると信じてます。

情報をご存じの方がいれば連絡ください。

よろしくお願いします。

情報をご存じの方がいれば連絡ください。

よろしくお願いします。

8 :Trader@Live!:2014/06/02(月) 13:48:50.21 ID:56HzedlQ

だれかBuild600とBuild610とBuild625のコンパイラをください

9 :Trader@Live!:2014/06/02(月) 15:57:06.35 ID:coLhCE5Y

7ですが、結局Freelancer.comで依頼してやってもらいました。

BeautiCGさんという人が完璧にこなしてくれました。

ちょっと高かったけどw

BeautiCGさんという人が完璧にこなしてくれました。

ちょっと高かったけどw

10 :Trader@Live!:2014/06/02(月) 20:54:31.40 ID:Gi5sT5kO

俺、C言語で遺伝的プログラミングを組むつもり。

平均利益やシャープレシオを利用するんだけど、

言っている意味判るかな?

あ、ごめんごめん。判んないよな?

「地獄のミサワ」

平均利益やシャープレシオを利用するんだけど、

言っている意味判るかな?

あ、ごめんごめん。判んないよな?

「地獄のミサワ」

11 :Trader@Live!:2014/06/02(月) 21:39:51.10 ID:tTWpvSOi

12 :Trader@Live!:2014/06/02(月) 23:36:35.23 ID:yPng7p6/

BTで今までで一番の手応えを感じたけど、ナンピンシステムなんだよなぁ

13 :Trader@Live!:2014/06/03(火) 11:39:23.25 ID:B33L6FyU

7と9に書いた者ですが、騙されてしまいました。

何かおかしなソースコードを渡されてしまった。。

引き続きビルド600以降のデコンパイル情報を希望します。

お願いします。

何かおかしなソースコードを渡されてしまった。。

引き続きビルド600以降のデコンパイル情報を希望します。

お願いします。

14 :Trader@Live!:2014/06/03(火) 14:13:33.38 ID:zP/jyKMD

どんな内容だったの?

うpしてみて

うpしてみて

15 :Trader@Live!:2014/06/03(火) 14:47:39.11 ID:j+SLeFHT

>>13

どうせなら誰にいくら騙されたか書いとけばよいのに。

どうせなら誰にいくら騙されたか書いとけばよいのに。

16 :Trader@Live!:2014/06/03(火) 16:19:10.69 ID:B33L6FyU

17 :Trader@Live!:2014/06/03(火) 16:45:26.87 ID:i5xx4DGs

> 完璧にこなしてくれました。

とか言ってたのにか。

好い評価つけてるみたいだが、$80詐欺られたんならそう書いとけよ。

https://www.freelancer.com/u/BeautiCG.html

とか言ってたのにか。

好い評価つけてるみたいだが、$80詐欺られたんならそう書いとけよ。

https://www.freelancer.com/u/BeautiCG.html

18 :Trader@Live!:2014/06/03(火) 17:02:46.46 ID:B33L6FyU

>>17

偉そうに、うるさいのう。。

偉そうに、うるさいのう。。

19 :Trader@Live!:2014/06/03(火) 17:04:48.15 ID:B33L6FyU

調べあげて、リンク貼って、

鬼の首でも取ったように、してやったりみたいな感じですか。

鬼の首でも取ったように、してやったりみたいな感じですか。

20 :Trader@Live!:2014/06/03(火) 17:05:10.02 ID:cUHTvTWX

この流れ、テラワロスw

21 :Trader@Live!:2014/06/03(火) 17:08:56.92 ID:i5xx4DGs

ノ´⌒`ヽ

γ⌒´ \

.// ""´ ⌒\ )

.i / ノ ヽ i )

i (・ )` ´( ・) i,/

l (__人_) |

⊂⌒ヽ \ `ー' / /⌒つ

\ ヽ´ ヽ /

\_,,ノ |、_ノ

γ⌒´ \

.// ""´ ⌒\ )

.i / ノ ヽ i )

i (・ )` ´( ・) i,/

l (__人_) |

⊂⌒ヽ \ `ー' / /⌒つ

\ ヽ´ ヽ /

\_,,ノ |、_ノ

22 :Trader@Live!:2014/06/03(火) 18:19:40.74 ID:21JocQXz

でも、そういう情報ありがたい

23 :Trader@Live!:2014/06/03(火) 18:59:11.73 ID:zP/jyKMD

老舗でも出来ない事を聞いた事も無い中華が出来るという時点で不安しかないと思うのだがw

24 :Trader@Live!:2014/06/03(火) 20:05:46.58 ID:HJ/lp+sF

WWIでお願いしますって投げとけよ。

しばらくしたら、誰かデコンパイルしてくれてソースをアップしてくれるでしょ。

しばらくしたら、誰かデコンパイルしてくれてソースをアップしてくれるでしょ。

25 :Trader@Live!:2014/06/03(火) 20:59:40.21 ID:zP/jyKMD

でもカペラが無理って言ってる位だからねー

26 :Trader@Live!:2014/06/03(火) 21:24:32.19 ID:XiPTcLf1

BeautiCGさんは、ちゃんと仕事したんだけど、

includeファイルとかがが足りなくて、依頼主がビルド出来なくて

騙されたって勘違いしているだけじゃないん?

あるいは、もっと低レベルな可読可能言語にデコンパイルしてくれたとかね。

そこそこ実績がある人が、敢えて騙す動機が分からないデス。

includeファイルとかがが足りなくて、依頼主がビルド出来なくて

騙されたって勘違いしているだけじゃないん?

あるいは、もっと低レベルな可読可能言語にデコンパイルしてくれたとかね。

そこそこ実績がある人が、敢えて騙す動機が分からないデス。

27 :Trader@Live!:2014/06/03(火) 21:46:40.97 ID:HJ/lp+sF

28 :Trader@Live!:2014/06/03(火) 22:33:35.32 ID:HejGr/Hy

くれくれです、すみません。。。

取引の結果(pt)を時間単位で出力しようとしています。

普通にOrderCloseの際はまぁ、なんとかなると思うのですが。。。

ストップロスとかで、EAからの命令ではない場合のデータ取得方法が分かりません。

どなたか、へるぷみ~

取引の結果(pt)を時間単位で出力しようとしています。

普通にOrderCloseの際はまぁ、なんとかなると思うのですが。。。

ストップロスとかで、EAからの命令ではない場合のデータ取得方法が分かりません。

どなたか、へるぷみ~

29 :Trader@Live!:2014/06/03(火) 22:54:54.01 ID:zP/jyKMD

>>26

だから検証してみたいなと思ってファイルうpしてっていったんだけどね

だから検証してみたいなと思ってファイルうpしてっていったんだけどね

30 :Trader@Live!:2014/06/03(火) 23:41:46.78 ID:Vz6D+8gm

“ His work was perfect ”

31 :Trader@Live!:2014/06/04(水) 00:07:40.23 ID:7DKC+7Ue

こんなとこに騙されたとか書いてていいのか?

https://www.freelancer.com/projects/PHP-C-Programming/Please-Decompile-MetaTrader-Build-Again.html

https://www.freelancer.com/projects/PHP-C-Programming/Please-Decompile-MetaTrader-Build-Again.html

32 :Trader@Live!:2014/06/04(水) 00:11:49.87 ID:iYK2XYRn

足n本おきに統計をとるインジケータってご存じの方います?

たとえば過去の日足チャートの水曜日の分だけ抜き出して、何回、上がったか、下がったか、値動きの期待値は幾つかを測るインジケータが有ればいいなぁと、、、

作ればいいんですけど(^-^;

たとえば過去の日足チャートの水曜日の分だけ抜き出して、何回、上がったか、下がったか、値動きの期待値は幾つかを測るインジケータが有ればいいなぁと、、、

作ればいいんですけど(^-^;

33 :Trader@Live!:2014/06/04(水) 02:16:34.95 ID:6ZG0xYsO

34 :Trader@Live!:2014/06/04(水) 13:58:15.39 ID:MXIzsgQ2

なんか、色々と憶測が書かれていますが。。

やっと別の人にデコンパイルしてもらいました。

やはり質の悪い2ちゃんは何の訳にも立ちませんね^^

やっと別の人にデコンパイルしてもらいました。

やはり質の悪い2ちゃんは何の訳にも立ちませんね^^

35 :Trader@Live!:2014/06/04(水) 14:58:05.94 ID:aG2PxsiR

って言いながら次の書き込みでは騙されましたっていってたじゃんw

36 :Trader@Live!:2014/06/04(水) 15:03:11.35 ID:MXIzsgQ2

37 :Trader@Live!:2014/06/04(水) 16:33:16.67 ID:dvCYfmuT

どういうことなんだろう

俺が流れを理解出来ていないのか、

デコンパイル希望さんがあれな人なのか

>>やはり質の悪い2ちゃんは何の訳にも立ちませんね^^

そう思うなら、二度と来ないでねー

俺が流れを理解出来ていないのか、

デコンパイル希望さんがあれな人なのか

>>やはり質の悪い2ちゃんは何の訳にも立ちませんね^^

そう思うなら、二度と来ないでねー

38 :Trader@Live!:2014/06/04(水) 20:35:24.22 ID:HG0SYGAA

デコされるなら、やっぱりウプできないなこりゃ。

39 :Trader@Live!:2014/06/04(水) 20:53:21.14 ID:xEnNfvzO

デコンパイル出来ないと思うほうがおかしいわ

40 :Trader@Live!:2014/06/04(水) 23:50:56.05 ID:2ry40DHA

触っちゃいけない人みたいだな。

41 :Trader@Live!:2014/06/06(金) 19:58:03.86 ID:OJBh/6cE

42 :Trader@Live!:2014/06/07(土) 01:16:06.18 ID:Rry45G55

>>41

すまん、それなら自分で作るわ

すまん、それなら自分で作るわ

43 :Trader@Live!:2014/06/07(土) 02:41:13.94 ID:q9KLOvr9

自分で作れるのに手間を惜しんでアイデアを2ちゃんで晒すなんて

愚か者のする事だよ

愚か者のする事だよ

44 :Trader@Live!:2014/06/07(土) 10:03:18.38 ID:B41P+/lo

(´・ω・`)

あら、必要なかったのね

上のアドレスは消しちゃったけど

同じようなプログラム必要な人いたら言ってちょうだい

複雑なことでなければできると思うから

上のアドレスは消しちゃったけど

同じようなプログラム必要な人いたら言ってちょうだい

複雑なことでなければできると思うから

46 :Trader@Live!:2014/06/07(土) 13:46:30.02 ID:QPtEuIJq

別にそんぐらいただでやったるわ

情報共有できたらスレ的にもいいし、ひいては俺のためになる

情報共有できたらスレ的にもいいし、ひいては俺のためになる

47 :Trader@Live!:2014/06/07(土) 15:35:31.19 ID:whdG2PDD

だめだった_| ̄|○

あのEAは始値のみではテストできないみたい。open_buystopやlimit使ってたから。

だけど、怪我の巧妙であのEAで利益が出る仕組みが理解できたので、それをEA化しています。

あのEAは始値のみではテストできないみたい。open_buystopやlimit使ってたから。

だけど、怪我の巧妙であのEAで利益が出る仕組みが理解できたので、それをEA化しています。

49 :Trader@Live!:2014/06/08(日) 07:33:27.36 ID:tjJItT9S

>>32

その程度ならエクセルの関数なんかで十分かと。

その程度ならエクセルの関数なんかで十分かと。

バックテスト怖い。

今テストしてるやつ、2012年11月まで

超右肩上がりで、その後プラスになる兆し

のない右肩下がりで移行中。

その境目で何が違うって、多分モデリング

クオリティだと思うんだけど、99%にした

ところであまり意味はないだろうから、

ずっと適当に見ていたんだけど、始値のみ

で動かせばその呪縛から抜け出せると言う

観点に至り、開始値で動くEAを追いかけて

来たけど、あまり意味はなかった。

昔ここにリアルの値動きが精細過ぎて

リアルで通用しないなら、EAに与える情報

を間引くなりして精度を落としてバックテ

スト並みにすればリアルでもバックテスト

通りに通用するようになるのではないか?

と投げかけた時は一笑に付されたのだけ

ど、今回はそれをやってみようと思う。

今テストしてるやつ、2012年11月まで

超右肩上がりで、その後プラスになる兆し

のない右肩下がりで移行中。

その境目で何が違うって、多分モデリング

クオリティだと思うんだけど、99%にした

ところであまり意味はないだろうから、

ずっと適当に見ていたんだけど、始値のみ

で動かせばその呪縛から抜け出せると言う

観点に至り、開始値で動くEAを追いかけて

来たけど、あまり意味はなかった。

昔ここにリアルの値動きが精細過ぎて

リアルで通用しないなら、EAに与える情報

を間引くなりして精度を落としてバックテ

スト並みにすればリアルでもバックテスト

通りに通用するようになるのではないか?

と投げかけた時は一笑に付されたのだけ

ど、今回はそれをやってみようと思う。

51 :Trader@Live!:2014/06/08(日) 10:38:23.30 ID:Ne8/aOmT

>>50

ちょっと何言ってるのか分からないw

リアル口座でテストしてたんじゃなかったのかyo!

前スレで言ってたタイムフレームちょっと変えたらとか

11月からいきなり全然変わるって点から察するに

結局のところカーブフィティングかプログラム自体にバグがあるだけに思える

実際の値動きというか約定タイミングのずれとかはリアル口座でないと再現不可能だから

ほんとにごく小額ででもリアルで動かさないと机上の空論以外の何者でもない

ロジックに光明が見えたなら実践あるのみだし

バックテストは初歩的なデバッガみたいなもので、それ以上を求めちゃダメだよ

ちょっと何言ってるのか分からないw

リアル口座でテストしてたんじゃなかったのかyo!

前スレで言ってたタイムフレームちょっと変えたらとか

11月からいきなり全然変わるって点から察するに

結局のところカーブフィティングかプログラム自体にバグがあるだけに思える

実際の値動きというか約定タイミングのずれとかはリアル口座でないと再現不可能だから

ほんとにごく小額ででもリアルで動かさないと机上の空論以外の何者でもない

ロジックに光明が見えたなら実践あるのみだし

バックテストは初歩的なデバッガみたいなもので、それ以上を求めちゃダメだよ

52 :Trader@Live!:2014/06/08(日) 15:33:31.32 ID:KCxpWIqL

今年の2月頃から流れが変わったような。

2月以降に合わせるか、2011年の後半からに合わせるか迷ってる。

2月以降に合わせるか、2011年の後半からに合わせるか迷ってる。

>>51

タイムフレーム変えて伸びたのは、決済を遅らせたからだよ。

11月から急変するのは、新しいEA。

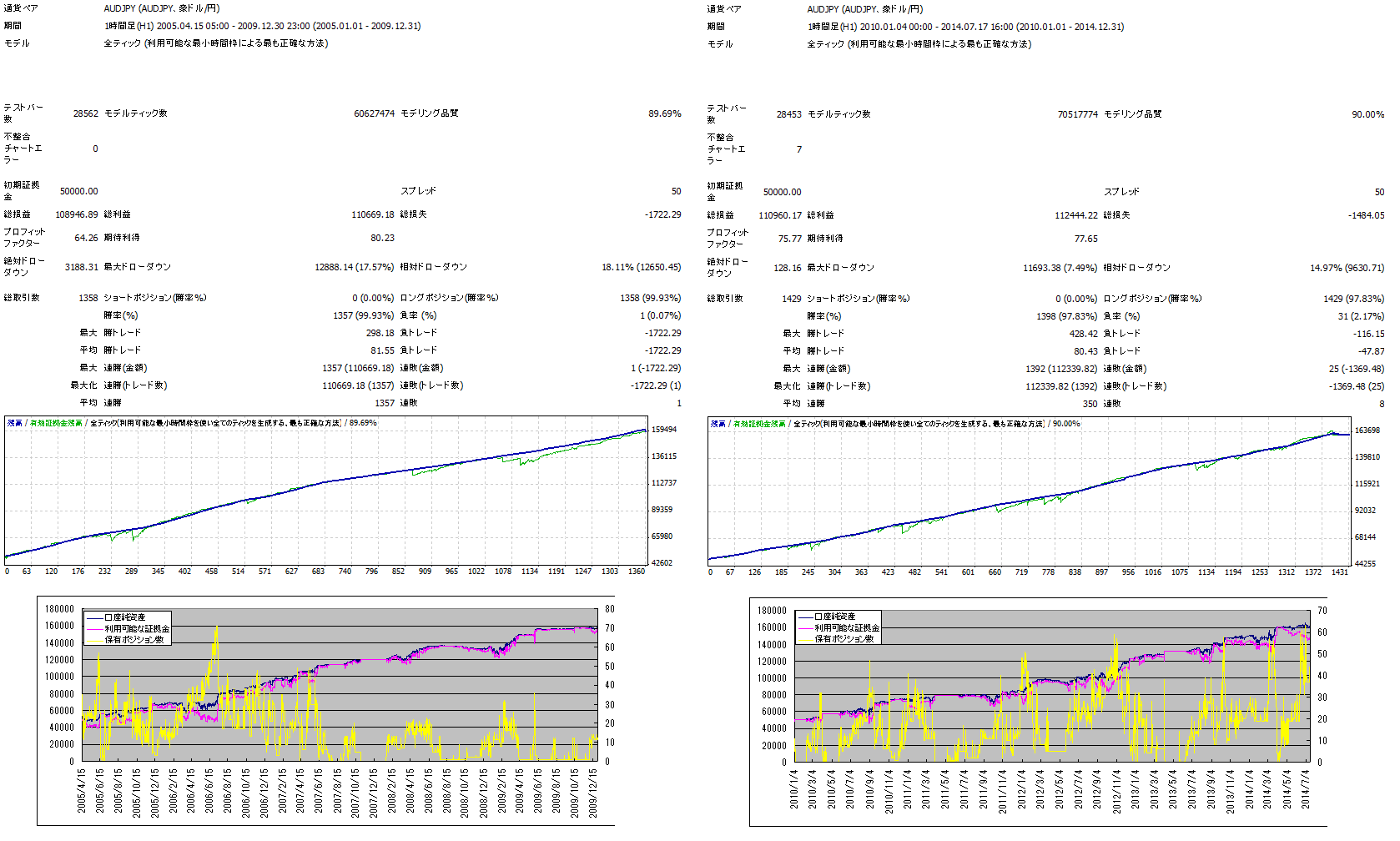

指値注文したいので、エブリティックに

したんだけど、11月前と後でその差が

あまりにすごくて、笑えてくる。

富士山みたいw

ちなみにこのEAも通貨を選ばないメカニカルトレード。ま、908で書いたEAはだめだったけど未練はない。

タイムフレーム変えて伸びたのは、決済を遅らせたからだよ。

11月から急変するのは、新しいEA。

指値注文したいので、エブリティックに

したんだけど、11月前と後でその差が

あまりにすごくて、笑えてくる。

富士山みたいw

ちなみにこのEAも通貨を選ばないメカニカルトレード。ま、908で書いたEAはだめだったけど未練はない。

54 :Trader@Live!:2014/06/08(日) 18:03:56.85 ID:vXxzH7mZ

で、その方法で勝てるの?

Everytickで確認した上でのOpen price onlyかと思ったらそうじゃなかったとか

Everytickで確認した上でのOpen price onlyかと思ったらそうじゃなかったとか

55 :Trader@Live!:2014/06/08(日) 18:36:34.01 ID:ML+uiRQc

指値や逆指値なら、EveryTickでバックテストしなければ

意味ないと思うのだけど?

どういうこと?

意味ないと思うのだけど?

どういうこと?

>>勝てるの?

2010年からテストすると、3ヶ月でロットが設定上限の50になりました。

ま、取り敢えず明日からデモで走らせます。

2010年からテストすると、3ヶ月でロットが設定上限の50になりました。

ま、取り敢えず明日からデモで走らせます。

57 :Trader@Live!:2014/06/09(月) 00:29:57.93 ID:8tN+Pzb5

>>ま、908で書いたEAはだめだったけど未練はない。

908のロジックはわからないけど。

Open price only で良い成績なのに Everytick でダメ駄目だったら。

新規バーになったときに、目標値(もともとの指値、逆指値の指定値)に達していたら

成り行きエントリーするというようなオーダーに変えてみたら?

908のロジックはわからないけど。

Open price only で良い成績なのに Everytick でダメ駄目だったら。

新規バーになったときに、目標値(もともとの指値、逆指値の指定値)に達していたら

成り行きエントリーするというようなオーダーに変えてみたら?

58 :Trader@Live!:2014/06/09(月) 04:09:35.56 ID:Ej7ilG8b

商品先物や国内海外株価指数の5分足を2001年頃から持ってる人いない?

もしいたら買い取りたい。

あと2005年以前の指標の日付時間・予想・結果も欲しい。

もしいたら買い取りたい。

あと2005年以前の指標の日付時間・予想・結果も欲しい。

59 :Trader@Live!:2014/06/09(月) 18:01:34.22 ID:M7qzhFCJ

AutoForexiteが使えなくなって凄い困ってるんだけどどうしたらよい?

60 :Trader@Live!:2014/06/09(月) 18:57:15.93 ID:ijDe0+ls

ネイティブなら復元はほぼ無理だろ

断片が分かっても意味が無いんだから

さっさとDLLで作れよ

議論する意味も無い

断片が分かっても意味が無いんだから

さっさとDLLで作れよ

議論する意味も無い

61 :Trader@Live!:2014/06/10(火) 08:45:51.06 ID:0MpE1n0Q

ATRで閑散時にポジションを取らないようにフィルターを入れました。

63 :Trader@Live!:2014/06/10(火) 09:36:23.46 ID:vf7vyEO1

BT結果項目になぜ 損益÷MaxDD$ がないんだろう

一番重要な数値だと思うんだが・・・

一番重要な数値だと思うんだが・・・

64 :Trader@Live!:2014/06/10(火) 10:04:05.04 ID:N4eZHUjZ

>>63

それぐらい自分で見て計算しろよw

それぐらい自分で見て計算しろよw

65 :Trader@Live!:2014/06/10(火) 11:00:42.66 ID:6EVjbeEQ

build646でコンパイルすると動かないっていうバグがあるのを発見。

build600とか610とかだと動くのに・・・

流石はおそロシア産

build600とか610とかだと動くのに・・・

流石はおそロシア産

66 :Trader@Live!:2014/06/10(火) 13:27:28.02 ID:vf7vyEO1

>>64

BT結果からソートができないじゃん?

BT結果からソートができないじゃん?

67 :Trader@Live!:2014/06/10(火) 16:14:16.51 ID:N4eZHUjZ

>>66

その2つでソートすれば大体わかるだろ

その2つでソートすれば大体わかるだろ

68 :Trader@Live!:2014/06/10(火) 18:01:36.22 ID:mv/8r1j7

>>63

MT5のカスタム設定で組み込める

MT5のカスタム設定で組み込める

69 :Trader@Live!:2014/06/11(水) 18:48:14.10 ID:DY9knAgf

いままで手を替え品を替えやってきたけどどれも通用しなくなってしまった。

アルゴリズムのネタが切れた。

アルゴリズムのネタが切れた。

70 :Trader@Live!:2014/06/11(水) 20:38:22.84 ID:OEiR3LTP

mt4ですがve4.00にダウングレードしたのですが、メタエディターでEAを修正してあえてバグが出るように

書いたのにコンパイルしても何一つ下の枠に表示されません。

原因分かるレベルの人お願いします><

書いたのにコンパイルしても何一つ下の枠に表示されません。

原因分かるレベルの人お願いします><

71 :Trader@Live!:2014/06/11(水) 21:02:21.54 ID:OEiR3LTP

72 :Trader@Live!:2014/06/12(木) 16:35:32.28 ID:u/+aCpQg

>>63見て思った

確かにこの数値は一番重要な気がする

そこで皆に聞きたいのだけど損益/MaxDD$がいくつくらいだったら優秀だと思う?

もちろんある程度取引回数がある事前提で

自分は作れても4~5くらいがいいところかな

確かにこの数値は一番重要な気がする

そこで皆に聞きたいのだけど損益/MaxDD$がいくつくらいだったら優秀だと思う?

もちろんある程度取引回数がある事前提で

自分は作れても4~5くらいがいいところかな

73 :Trader@Live!:2014/06/12(木) 16:58:19.58 ID:4HeAKdi8

74 :Trader@Live!:2014/06/12(木) 21:56:34.56 ID:rhK1lfXd

pepperからメールきてて8/1から600以降しか使えなくなるって

75 :Trader@Live!:2014/06/12(木) 22:28:17.92 ID:ruGu3nZu

Pepperのアナウンスが一番早かっただけで、

他の業者も7月いっぱいでそうなるでしょ

他の業者も7月いっぱいでそうなるでしょ

76 :Trader@Live!:2014/06/13(金) 01:20:20.28 ID:xFKwmqEg

だろうね

いいよもう、大体変なバグ無くなってるし、

俺自信も509のなんて残ってないから、すぐにでも切ってもらって構わない

いいよもう、大体変なバグ無くなってるし、

俺自信も509のなんて残ってないから、すぐにでも切ってもらって構わない

77 :Trader@Live!:2014/06/13(金) 10:14:03.82 ID:qLXFAWSf

646だと仕様によっては動かないっていう重大なコンパイルバグがあるけどね

だからカペラもわざわざ610用も用意したりと面倒な事になっている

MQのビジネス姿勢が全くわからないw

だからカペラもわざわざ610用も用意したりと面倒な事になっている

MQのビジネス姿勢が全くわからないw

78 :Trader@Live!:2014/06/13(金) 23:17:26.21 ID:zx54oguq

MT5豊嶋本買っといたほうがいいんかな

79 :Trader@Live!:2014/06/14(土) 12:23:26.69 ID:H7qs6Lq6

JN

80 :Trader@Live!:2014/06/14(土) 13:36:11.32 ID:sI2Te+Ax

ストラテジの話もこっちでいいですか

81 :Trader@Live!:2014/06/14(土) 17:22:34.43 ID:EuHx0012

どうぞ

82 :Trader@Live!:2014/06/14(土) 19:57:14.19 ID:KCOHvVdr

既存のEAの買いと売りを逆にしたいんですけどどこを変えればいいですか?

83 :Trader@Live!:2014/06/14(土) 20:11:29.63 ID:Fr3m6lad

TYPE_BUYとTYPE_SELLを逆に

84 :Trader@Live!:2014/06/14(土) 20:13:30.52 ID:6UFb71Qg

>>82

OrderSend()の1番最初の引数を売り買い逆にする

//* OP_BUY 0 成行買い

//* OP_SELL 1 成行売り

//* OP_BUYLIMIT 2 指値買い

//* OP_SELLLIMIT 3 指値売り

//* OP_BUYSTOP 4 逆指値買い

//* OP_SELLSTOP 5 逆指値売り

OrderSend()の1番最初の引数を売り買い逆にする

//* OP_BUY 0 成行買い

//* OP_SELL 1 成行売り

//* OP_BUYLIMIT 2 指値買い

//* OP_SELLLIMIT 3 指値売り

//* OP_BUYSTOP 4 逆指値買い

//* OP_SELLSTOP 5 逆指値売り

85 :Trader@Live!:2014/06/14(土) 20:16:14.56 ID:6UFb71Qg

OrderClose()の方も忘れずにチェック

OrderDelete(),OrderModify()もか

"Order"で検索して全部チェックかな

OrderDelete(),OrderModify()もか

"Order"で検索して全部チェックかな

86 :Trader@Live!:2014/06/16(月) 03:11:34.52 ID:Y9WZqvM7

初心者で初めての自作EAに挑戦したんだけど、コンパイルはエラーと警告ともに0だが

実際デモ講座で実行しても取引してる様子がないんだ、、

そもそもロジックに問題があるってことかもしれないから一応いろいろ頑張って検証して

みたが、俺にはちょっとお手上げだから誰か問題点を指摘してくれ。

(プログラミング自体も全くの初心者なので見苦しいコードだとは思うけど頼む)

コードは全文をアップローダーに”EA”という名前でアップしました。

一応ドテン売買のつもりですw

実際デモ講座で実行しても取引してる様子がないんだ、、

そもそもロジックに問題があるってことかもしれないから一応いろいろ頑張って検証して

みたが、俺にはちょっとお手上げだから誰か問題点を指摘してくれ。

(プログラミング自体も全くの初心者なので見苦しいコードだとは思うけど頼む)

コードは全文をアップローダーに”EA”という名前でアップしました。

一応ドテン売買のつもりですw

87 :Trader@Live!:2014/06/16(月) 06:15:51.59 ID:ubVjXnBK

リンク貼ってよw

88 :Trader@Live!:2014/06/16(月) 06:18:05.56 ID:1Jo06M09

テスターは動かしたのかな?

リンク求むw

リンク求むw

89 :Trader@Live!:2014/06/16(月) 07:50:18.77 ID:+UJaQW0P

90 :Trader@Live!:2014/06/16(月) 09:29:46.81 ID:TiLWBNZv

mql4懐かしかった

>>86

俺の環境では最小ロットが0.1だったが、EAでエントリーする最初のロットがそれを下回っていた

最小ロットはMarketInfo(Symbol(),MODE_MINLOT)で出る

あとはテスターでやるとエラーは出てたっぽいけど、とりあえず意図通りには動いている希ガス

>>86

俺の環境では最小ロットが0.1だったが、EAでエントリーする最初のロットがそれを下回っていた

最小ロットはMarketInfo(Symbol(),MODE_MINLOT)で出る

あとはテスターでやるとエラーは出てたっぽいけど、とりあえず意図通りには動いている希ガス

91 :Trader@Live!:2014/06/20(金) 23:05:30.76 ID:9saa00fX

ここ最近の全通貨 低ボラ相場に対応するため、スキャEAを作ろうと思ってます。

スキャEAでうまく稼げてる人いますか?

スキャEAでうまく稼げてる人いますか?

92 :Trader@Live!:2014/06/21(土) 07:32:50.99 ID:rw474Sxf

93 :Trader@Live!:2014/06/22(日) 09:31:47.10 ID:9V5Fxshb

OANDA JAPANはMT4口座で

ドル円0.3 ユーロドル0.5で狭いよ

ただし5枚までの小口限定だが

ドル円0.3 ユーロドル0.5で狭いよ

ただし5枚までの小口限定だが

94 :Trader@Live!:2014/06/22(日) 16:07:58.49 ID:6IUoH7zr

OANDA JAPANってそんな条件いいのか。

サブ口座として作ってEA放置してみるか。

サブ口座として作ってEA放置してみるか。

95 :Trader@Live!:2014/06/22(日) 16:15:04.66 ID:8kINgUiZ

OANDAは両建てできないのがな

96 :Trader@Live!:2014/06/22(日) 16:20:25.84 ID:6IUoH7zr

OANDAの1取引5万通貨までってのは、

無茶やらない限りは何度かに分けて20枚とかポジとっても大丈夫ってことだよね?

無茶やらない限りは何度かに分けて20枚とかポジとっても大丈夫ってことだよね?

97 :Trader@Live!:2014/06/22(日) 16:42:55.57 ID:k9ln5CIb

業者だろjk

98 :Trader@Live!:2014/06/22(日) 16:45:59.55 ID:mmDLq+Eu

スプレッドなんかより、勝てるロジックのほうが大事だわ

ロジックも組めてないのにスプ低いとこ行っても意味なし

ロジックも組めてないのにスプ低いとこ行っても意味なし

99 :Trader@Live!:2014/06/22(日) 16:53:15.56 ID:6IUoH7zr

スプ1未満なら利益出るEA作るのは容易いだろう。

スプ3になるとスプ回収するロジック作るのは相当大変になるけど。

スプ3になるとスプ回収するロジック作るのは相当大変になるけど。

100 :Trader@Live!:2014/06/22(日) 17:37:50.60 ID:mmDLq+Eu

スプ1未満でも利益出るEA作るのは決して簡単じゃないと思う

バックテストだけでそうなるなら簡単だが、実際に動かせばそんな簡単ではない

バックテストだけでそうなるなら簡単だが、実際に動かせばそんな簡単ではない

101 :Trader@Live!:2014/06/22(日) 18:06:58.75 ID:c2Bul7pp

>>99

スプ1って0.1pipか1pipどっち?

スプ1って0.1pipか1pipどっち?

102 :Trader@Live!:2014/06/22(日) 21:17:56.67 ID:c2Bul7pp

mt4にGMOのチャート取り込んでバックテストしてるんだけど

バックテストそのものの信頼度は別にして他の国内業者でも同じような成績になるかな?

バックテストそのものの信頼度は別にして他の国内業者でも同じような成績になるかな?

103 :Trader@Live!:2014/06/22(日) 23:01:32.09 ID:xqf1dAgF

0.1pip なわけないだろww

104 :Trader@Live!:2014/06/23(月) 18:33:03.71 ID:tpViK1dY

OANDAって国内支店作ってレバ25倍なんでしょ?

まあ凍結しまくりの国内業者より良心的そう

まあ凍結しまくりの国内業者より良心的そう

105 :Trader@Live!:2014/06/23(月) 20:28:23.92 ID:3fhgIULi

JN

106 :Trader@Live!:2014/06/23(月) 22:42:33.67 ID:UfEGqKV9

FXDDのデモ口座で、FXDDのヒストリカルデータを用いてEAのバックテストを行っているのですが、不整合エラーで1万くらいの数字が出てしまいます。

これはヒストリカルデータに抜けがあるからでしょうか?

また対策はありますでしょうか?

これはヒストリカルデータに抜けがあるからでしょうか?

また対策はありますでしょうか?

107 :Trader@Live!:2014/06/24(火) 17:35:42.08 ID:dO1V7IBQ

【EA最適化に!】アルパリジャパンのヒストリカルデータ提供開始のお知らせ

というメールが来ましたね

というメールが来ましたね

108 :Trader@Live!:2014/06/26(木) 13:40:31.39 ID:ltXIA5to

作ったEAの評価してもらいたいんだけど

ここでおk?

ここでおk?

109 :Trader@Live!:2014/06/26(木) 14:51:21.42 ID:mOjwLefh

FXDDとGMOクリックのデータってどっちがより正確かな?

110 :Trader@Live!:2014/06/26(木) 15:10:51.07 ID:kmaQ9uHI

>>109

データの抜けが少ないとか異常なはずれ値がないとか、正確の判断基準しだいじゃないかな

レート自体を判断基準にするのは難しいと思う

FXではこのレートが正しくてこれ以外は間違いというようなレートは存在しないので

データの抜けが少ないとか異常なはずれ値がないとか、正確の判断基準しだいじゃないかな

レート自体を判断基準にするのは難しいと思う

FXではこのレートが正しくてこれ以外は間違いというようなレートは存在しないので

111 :Trader@Live!:2014/06/26(木) 17:22:32.38 ID:mOjwLefh

>>110

バックテストの結果が信用できるのはどっちの方かな?

バックテストの結果が信用できるのはどっちの方かな?

112 :Trader@Live!:2014/06/26(木) 17:52:24.71 ID:ld0NTg7v

>>108

どうぞ

どうぞ

113 :Trader@Live!:2014/06/26(木) 18:25:28.45 ID:ltXIA5to

>>112

ではお言葉に甘えて

2000/01/01~2017/01/01のUDSJPYです

http://u3.getuploader.com/mt/download/1007/TesterGraph001.gif

ではお言葉に甘えて

2000/01/01~2017/01/01のUDSJPYです

http://u3.getuploader.com/mt/download/1007/TesterGraph001.gif

{kind=link}

114 :Trader@Live!:2014/06/26(木) 18:31:40.60 ID:ld0NTg7v

>>113

2つのグラフが並んでいるけど単純に固定ロットと複利運用のグラフって事?

2つのグラフが並んでいるけど単純に固定ロットと複利運用のグラフって事?

115 :Trader@Live!:2014/06/26(木) 18:48:49.48 ID:kmaQ9uHI

>>111

FXDDはバックテストの経験ありで実用上は問題なかった

GMOクリック証券は未経験なので優劣は他の人に譲ります

個人的には過去のレートをトレードするわけじゃなし、別に拘らなくても …と思う

FXDDはバックテストの経験ありで実用上は問題なかった

GMOクリック証券は未経験なので優劣は他の人に譲ります

個人的には過去のレートをトレードするわけじゃなし、別に拘らなくても …と思う

116 :Trader@Live!:2014/06/26(木) 19:07:35.37 ID:ltXIA5to

>>114

その通りです

その通りです

117 :Trader@Live!:2014/06/26(木) 19:14:16.73 ID:ld0NTg7v

>>114

たぶん2000年から2014年のテストなんだろうけど、はっきり言うが気を悪くしないでね。

全く使えません。

14年間のテストだったとしたなら、14年間で443回しか取引が無い。

しかもスプレッド1.6でPF1.18じゃあね

もっとスプレッドを2(20)位にして、1年あたり200回は最低でも取引してPFが1.4以上

は無いと実運用は無理だね

がんばれ!

たぶん2000年から2014年のテストなんだろうけど、はっきり言うが気を悪くしないでね。

全く使えません。

14年間のテストだったとしたなら、14年間で443回しか取引が無い。

しかもスプレッド1.6でPF1.18じゃあね

もっとスプレッドを2(20)位にして、1年あたり200回は最低でも取引してPFが1.4以上

は無いと実運用は無理だね

がんばれ!

118 :Trader@Live!:2014/06/26(木) 19:38:46.79 ID:KTO4dnPj

119 :Trader@Live!:2014/06/26(木) 19:55:00.73 ID:dMPlAlub

あのグラフが2ヶ月ぐらいの推移ならいいと思うけど

14年間であの推移だと途中の暗黒期間が長くて怖いかも

14年間であの推移だと途中の暗黒期間が長くて怖いかも

120 :Trader@Live!:2014/06/26(木) 21:48:30.10 ID:8oHMe5NM

何年もヨコヨコとか精神的に耐えられないし時間の無駄

121 :Trader@Live!:2014/06/27(金) 01:00:30.55 ID:Ozn5B20w

てかレベル高いなマジで

2000年から綺麗な右肩上がりのEAなんて作れんのけ?

オレはPF1.2で満足してるんだが…

誰かくれないかな~すごいの

2000年から綺麗な右肩上がりのEAなんて作れんのけ?

オレはPF1.2で満足してるんだが…

誰かくれないかな~すごいの

122 :Trader@Live!:2014/06/27(金) 01:54:30.06 ID:Pd5ATnb4

http://www.dotup.org/uploda/www.dotup.org5150579.png

スキャEA、EURUSD 2008/9~2014/6

スプ0.6に対してExpected payoffが0.8しかないのがいまいち。

SLは最大10ピピ、TPは制限無し。

{kind=link}

スキャEA、EURUSD 2008/9~2014/6

スプ0.6に対してExpected payoffが0.8しかないのがいまいち。

SLは最大10ピピ、TPは制限無し。

123 :Trader@Live!:2014/06/27(金) 05:37:27.06 ID:nKeIkS2S

2008以前でバックテストしてもプラスになるんなら

スプもっと狭いところで少額で使ってみてもいいんじゃないの。

そのトレード数なら使えるかどうか分かるまでそこまで期間かかりそうにないし。(3か月くらい?)

スプもっと狭いところで少額で使ってみてもいいんじゃないの。

そのトレード数なら使えるかどうか分かるまでそこまで期間かかりそうにないし。(3か月くらい?)

124 :Trader@Live!:2014/06/27(金) 05:54:02.40 ID:m2D6wL9y

2000年代前半の1分足のヒストリカルデータとかおかしくね?

陽線が真横にずらりと並んだり、そんなんばっか

例えば.80OPEN→.82CLOSEの陽線が横並びになるっておかしいだろ

.82でCLOSEしたら次の足のOPENは.82付近になるだろ普通

それがワープしてまた.80からOPENしてやがる

そんなんでバックテストして意味あるのかね?

陽線が真横にずらりと並んだり、そんなんばっか

例えば.80OPEN→.82CLOSEの陽線が横並びになるっておかしいだろ

.82でCLOSEしたら次の足のOPENは.82付近になるだろ普通

それがワープしてまた.80からOPENしてやがる

そんなんでバックテストして意味あるのかね?

125 :Trader@Live!:2014/06/27(金) 06:06:08.40 ID:nKeIkS2S

Expected payoffが0.8とかのスキャだと1分足のずれが多いと厳しいか。

俺はforexiteのデータ(もっとおかしいか)でバックテストしてるから

MT4のデータがどれくらいの精度か分からないんだ。

でもEAがエッジをちゃんと捉えてるなら無意味ってことは無いと思う。

それ以前のデータで突然マイナスになるようなら過剰な最適化を疑う。

俺はforexiteのデータ(もっとおかしいか)でバックテストしてるから

MT4のデータがどれくらいの精度か分からないんだ。

でもEAがエッジをちゃんと捉えてるなら無意味ってことは無いと思う。

それ以前のデータで突然マイナスになるようなら過剰な最適化を疑う。

126 :Trader@Live!:2014/06/27(金) 07:17:23.41 ID:8pYcAwkv

rsiとか使うとな…

127 :Trader@Live!:2014/06/27(金) 07:25:36.42 ID:Pwotix6a

損大利小モデルのEAの方が儲かる気がするんだけど、みなさんはどうですか

128 :Trader@Live!:2014/06/27(金) 12:33:47.09 ID:Nmcv8xzW

コンスタントに負けるEAができました。

反対売買させたいのですが、正反対の売買になりません。

要因は何が考えられるでしょうか?

反対売買させたいのですが、正反対の売買になりません。

要因は何が考えられるでしょうか?

129 :Trader@Live!:2014/06/27(金) 13:13:30.50 ID:lmgI/m98

ifの条件式の部分はそのままで、SLの発注する部分だけを逆にするんだぞ

130 : ◆N5NekoNeko :2014/06/27(金) 13:18:15.51 ID:WF58+fPG

スプレッドは売買逆にしても逆にはならんよ

「反対に売買したら安定した利益が出るEA」の珍しさは「普通に売買して利益が出るEA」と同じで

大抵のEAは相場の値動きに対するプラスの相関もマイナスの相関もなくスプ負けしていくのばっかりだからなぁ

「反対に売買したら安定した利益が出るEA」の珍しさは「普通に売買して利益が出るEA」と同じで

大抵のEAは相場の値動きに対するプラスの相関もマイナスの相関もなくスプ負けしていくのばっかりだからなぁ

131 : ◆N5NekoNeko :2014/06/27(金) 13:30:15.97 ID:WF58+fPG

ちな、損失出たEAなら、その損失をApipとすると、

A - (取引回数xスプレッド) pip を計算してみればわかるよ

A - (取引回数xスプレッド) pip を計算してみればわかるよ

132 :Trader@Live!:2014/06/27(金) 13:32:20.32 ID:Pd5ATnb4

>>123

2008以前はお察し。

>>124

それ、メタ社の足の話だよね。

>>125

forexiteて復活してるの?足全部ある?

>>127

気がするだけじゃないかな。

>>128

まず、スプレッド分以上コンスタントに負けてるのかどうかが重要。

>>129

売買タイプも逆にしないとだめでしょ。

>>130

前の結果は消したのか。

アルゴリズムどう変えたの?

2008以前はお察し。

>>124

それ、メタ社の足の話だよね。

>>125

forexiteて復活してるの?足全部ある?

>>127

気がするだけじゃないかな。

>>128

まず、スプレッド分以上コンスタントに負けてるのかどうかが重要。

>>129

売買タイプも逆にしないとだめでしょ。

>>130

前の結果は消したのか。

アルゴリズムどう変えたの?

133 :Trader@Live!:2014/06/27(金) 13:34:51.69 ID:Pd5ATnb4

>>131

そんな計算しなくてもExpected payoffの項目見ればいいだけでしょ。

そんな計算しなくてもExpected payoffの項目見ればいいだけでしょ。

134 :Trader@Live!:2014/06/27(金) 13:45:06.45 ID:Pwotix6a

今年は低ボラ対応スキャEAで運用中。

エントリーシグナル:過去の類似値動きを基にした予測アルゴリズム

TP:建玉x50%、または、逆シグナル点灯時

LC:なし。維持率100%での残金不足による強制LC。

ポジションサイズは増やさず、10万ごとに出金。

今のところ1か月に1回は出金できてます。

エントリーシグナル:過去の類似値動きを基にした予測アルゴリズム

TP:建玉x50%、または、逆シグナル点灯時

LC:なし。維持率100%での残金不足による強制LC。

ポジションサイズは増やさず、10万ごとに出金。

今のところ1か月に1回は出金できてます。

135 : ◆N5NekoNeko :2014/06/27(金) 13:50:45.29 ID:WF58+fPG

>>132

変えた部分の方が多すぎて挙げきれないほどだが、

一番端的に言えば、前のシステムは「そもそも学習が正常に行えていなかった!」

・・・ようするにバグです。はい。

今回のはダイジョブ・・・多分。

>>133

ほ、ほら、スプレッドに2を掛けて逆転の成績がわかったりするし・・・(アセアセ

正直言うとMT4のバックテストほとんど使ってないから何が表示されるか覚えてなかったり

変えた部分の方が多すぎて挙げきれないほどだが、

一番端的に言えば、前のシステムは「そもそも学習が正常に行えていなかった!」

・・・ようするにバグです。はい。

今回のはダイジョブ・・・多分。

>>133

ほ、ほら、スプレッドに2を掛けて逆転の成績がわかったりするし・・・(アセアセ

正直言うとMT4のバックテストほとんど使ってないから何が表示されるか覚えてなかったり

136 :Trader@Live!:2014/06/27(金) 13:56:13.87 ID:Ozn5B20w

>>134

それください

それください

137 :Trader@Live!:2014/06/27(金) 14:01:15.64 ID:nKeIkS2S

forexiteはサイトの仕様が変わって、以前取得できてたアプリが使えなくなっただけで、

今もダウンロードはできるよ。

今もダウンロードはできるよ。

138 : ◆N5NekoNeko :2014/06/27(金) 14:03:07.42 ID:WF58+fPG

個人的なEAの条件

・取引一回ごとに複数ポジを取らず、ロット数は一定

(ナンピン、塩漬け、ピラミディングなし)

・取引の判断が、現在のポジ方向によらない

(L持っててもS持ってても同じサインが出る)

・売り買いの比率が一定でTP、SL幅が公平

(ドテン売買のみが好ましい)

・平均損益、取引頻度が期間ごとに一定

他に何かあるかな

・取引一回ごとに複数ポジを取らず、ロット数は一定

(ナンピン、塩漬け、ピラミディングなし)

・取引の判断が、現在のポジ方向によらない

(L持っててもS持ってても同じサインが出る)

・売り買いの比率が一定でTP、SL幅が公平

(ドテン売買のみが好ましい)

・平均損益、取引頻度が期間ごとに一定

他に何かあるかな

スプレッド負け以上だと感じているのですが、確信が持てないので見てもらえますか

初期証拠金 10000.00 スプレッド 2

総損益 -9987.30 総利益 4860.38 総損失 -14847.68

プロフィットファクター 0.33 期待利得 -3.69

絶対ドローダウン 9987.30 最大ドローダウン 10270.82 (99.88%) 相対ドローダウン 99.88% (10270.82)

総取引数 2710 ショートポジション(勝率%) 1220 (64.75%) ロングポジション(勝率%) 1490 (81.34%)

勝率(%) 2002 (73.87%) 負率 (%) 708 (26.13%)

最大 勝トレード 18.49 負トレード -445.71

平均 勝トレード 2.43 負トレード -20.97

最大 連勝(金額) 95 (280.15) 連敗(金額) 235 (-879.85)

最大化 連勝(トレード数) 280.15 (95) 連敗(トレード数) -2308.66 (6)

平均 連勝 17 連敗 6

初期証拠金 10000.00 スプレッド 2

総損益 -9987.30 総利益 4860.38 総損失 -14847.68

プロフィットファクター 0.33 期待利得 -3.69

絶対ドローダウン 9987.30 最大ドローダウン 10270.82 (99.88%) 相対ドローダウン 99.88% (10270.82)

総取引数 2710 ショートポジション(勝率%) 1220 (64.75%) ロングポジション(勝率%) 1490 (81.34%)

勝率(%) 2002 (73.87%) 負率 (%) 708 (26.13%)

最大 勝トレード 18.49 負トレード -445.71

平均 勝トレード 2.43 負トレード -20.97

最大 連勝(金額) 95 (280.15) 連敗(金額) 235 (-879.85)

最大化 連勝(トレード数) 280.15 (95) 連敗(トレード数) -2308.66 (6)

平均 連勝 17 連敗 6

140 :Trader@Live!:2014/06/27(金) 14:09:06.68 ID:Ozn5B20w

>>139

これはスプ負けするぞ多分

これはスプ負けするぞ多分

141 :Trader@Live!:2014/06/27(金) 14:11:07.72 ID:Pd5ATnb4

142 : ◆N5NekoNeko :2014/06/27(金) 14:15:10.70 ID:WF58+fPG

>>139

期待利得とスプの単位が同じなら、

-3.69=スプ+予想負け

-1.69=予想負け分

1・69=反転・予想勝ち分

1・69-2=-0.31 反転・スプ込

って感じで反転してもスプ負けだよ

期待利得ってpipであってんのかな・・・

期待利得とスプの単位が同じなら、

-3.69=スプ+予想負け

-1.69=予想負け分

1・69=反転・予想勝ち分

1・69-2=-0.31 反転・スプ込

って感じで反転してもスプ負けだよ

期待利得ってpipであってんのかな・・・

143 :Trader@Live!:2014/06/27(金) 14:17:12.30 ID:nKeIkS2S

144 : ◆N5NekoNeko :2014/06/27(金) 14:21:05.57 ID:WF58+fPG

このテストのスプレッド0.2だと思いますけど、だめですか?

146 :Trader@Live!:2014/06/27(金) 14:59:44.74 ID:jH9+csEo

>>145

そのスプなら綺麗な右肩上がりが作れるはず

そのスプなら綺麗な右肩上がりが作れるはず

問題は、ロングもショートも勝率がいいところで、反対売買というのが、

ロングとショートの入れ替えだけで、他の決済等は同じタイミングで

行わなければいけないところだと思うのですが、それがうまくいきません。

ブレークイーブンなど、本来の動きと全く違うことになるのでしょうから、

どうにも頭が混乱します。マイナスからプラテンする前に決済することに

なるのですよね? 意味あるのかな? プラスの方がいいような。

ロングとショートの入れ替えだけで、他の決済等は同じタイミングで

行わなければいけないところだと思うのですが、それがうまくいきません。

ブレークイーブンなど、本来の動きと全く違うことになるのでしょうから、

どうにも頭が混乱します。マイナスからプラテンする前に決済することに

なるのですよね? 意味あるのかな? プラスの方がいいような。

148 :Trader@Live!:2014/06/27(金) 16:00:49.18 ID:Ozn5B20w

>>147

反対にしてあげるからくれっていってんねん(´・ω・`)

反対にしてあげるからくれっていってんねん(´・ω・`)

149 :Trader@Live!:2014/06/27(金) 16:07:03.00 ID:vmM3D6Fb

そもそもレベルから見て初心者スレにいくべきだと思われ

150 :Trader@Live!:2014/06/27(金) 18:04:05.92 ID:Pwotix6a

今年のEA取引成果。

種 200万

建玉 豪ストLongのみ 20枚

1月 取引回数:49、損益+07.28万円

2月 取引回数:57、損益+13.25万円

3月 取引回数:67、損益+20.57万円

4月 取引回数:70、損益+12.27万円

5月 取引回数:31、損益+05.11万円

6月 取引回数:20、損益+04.77万円

やっぱり5月以降の低ボラ相場で取引回数がどんどん減ってきていますね。

でも、これ以上ポジションサイズを増やしたり、ショートに手を出すつもりはありません。

種 200万

建玉 豪ストLongのみ 20枚

1月 取引回数:49、損益+07.28万円

2月 取引回数:57、損益+13.25万円

3月 取引回数:67、損益+20.57万円

4月 取引回数:70、損益+12.27万円

5月 取引回数:31、損益+05.11万円

6月 取引回数:20、損益+04.77万円

やっぱり5月以降の低ボラ相場で取引回数がどんどん減ってきていますね。

でも、これ以上ポジションサイズを増やしたり、ショートに手を出すつもりはありません。

151 :Trader@Live!:2014/06/27(金) 18:54:12.19 ID:nKeIkS2S

152 :Trader@Live!:2014/06/27(金) 18:57:36.96 ID:HHj3B2A/

>>150

いいなぁ

いいなぁ

154 :Trader@Live!:2014/06/27(金) 19:25:15.26 ID:vmM3D6Fb

一つ補足します。

売買自体の反転はパラメータで対応済みです。

わかりやすく書くと、破綻EAの代表のトラリピを売買だけを反転させても意味ないですよね?

それで済むなら両回転トラリピ最強です。

売買自体の反転はパラメータで対応済みです。

わかりやすく書くと、破綻EAの代表のトラリピを売買だけを反転させても意味ないですよね?

それで済むなら両回転トラリピ最強です。

156 :Trader@Live!:2014/06/27(金) 19:26:02.14 ID:vmM3D6Fb

パス付けてうpするから好きなパスワードも書いておいてね

157 :前スレ908、128:2014/06/27(金) 19:39:02.83 ID:Nmcv8xzW

送ろうと思ったけど、ブレークイーブンの

反対をSLでやろうとしていたことに気づいた。上がる方なんだから、TPだった。

これでだめだったら送ります…。

反対をSLでやろうとしていたことに気づいた。上がる方なんだから、TPだった。

これでだめだったら送ります…。

158 :前スレ908、128:2014/06/27(金) 19:57:38.81 ID:Nmcv8xzW

反対売買のつもりがどこで間違ったか、ナンピンEAに。

初期証拠金 10000.00 スプレッド 2

総損益 44988.89 総利益 48696.34 総損失 -3707.45

プロフィットファクター 13.13 期待利得 6.02

絶対ドローダウン 73.05 最大ドローダウン 11207.43 (18.76%) 相対ドローダウン 24.06% (6229.90)

総取引数 7471 ショートポジション(勝率%) 4600 (98.61%) ロングポジション(勝率%) 2871 (96.55%)

勝率(%) 7308 (97.82%) 負率 (%) 163 (2.18%)

最大 勝トレード 73.02 負トレード -29.75

平均 勝トレード 6.66 負トレード -22.75

最大 連勝(金額) 4274 (33472.94) 連敗(金額) 99 (-2005.05)

最大化 連勝(トレード数) 33472.94 (4274) 連敗(トレード数) -2005.05 (99)

平均 連勝 3654 連敗 82

初期証拠金 10000.00 スプレッド 2

総損益 44988.89 総利益 48696.34 総損失 -3707.45

プロフィットファクター 13.13 期待利得 6.02

絶対ドローダウン 73.05 最大ドローダウン 11207.43 (18.76%) 相対ドローダウン 24.06% (6229.90)

総取引数 7471 ショートポジション(勝率%) 4600 (98.61%) ロングポジション(勝率%) 2871 (96.55%)

勝率(%) 7308 (97.82%) 負率 (%) 163 (2.18%)

最大 勝トレード 73.02 負トレード -29.75

平均 勝トレード 6.66 負トレード -22.75

最大 連勝(金額) 4274 (33472.94) 連敗(金額) 99 (-2005.05)

最大化 連勝(トレード数) 33472.94 (4274) 連敗(トレード数) -2005.05 (99)

平均 連勝 3654 連敗 82

159 :Trader@Live!:2014/06/27(金) 20:00:54.10 ID:vmM3D6Fb

おいおいw

160 :Trader@Live!:2014/06/27(金) 20:05:00.92 ID:jH9+csEo

2chなんて見てないで

親戚から金を集めて実弾で打つべきだな

親戚から金を集めて実弾で打つべきだな

161 :Trader@Live!:2014/06/27(金) 20:13:35.59 ID:Ozn5B20w

総損失3707

最大DD11207

???

オレがおかしいのか

最大DD11207

???

オレがおかしいのか

162 :Trader@Live!:2014/06/27(金) 20:16:29.52 ID:vmM3D6Fb

自分で作ったはずのEAが何故かナンピンゲールになっている時点で危険すぎるわ

悪い事は言わないからデモ口座で1年間楽しむだけにしておけ

悪い事は言わないからデモ口座で1年間楽しむだけにしておけ

163 :Trader@Live!:2014/06/27(金) 20:16:43.46 ID:nKeIkS2S

DDに含み損の分も反映されてるってことでしょ。

164 :前スレ908、128:2014/06/27(金) 20:18:07.33 ID:Nmcv8xzW

165 :Trader@Live!:2014/06/27(金) 20:19:05.23 ID:Ozn5B20w

3ヶ月半かよ

166 :前スレ908、128:2014/06/27(金) 20:20:54.49 ID:Nmcv8xzW

マーチンは入ってないよ。反対シグナルでドテンするはずなんだけど、

売り買いを逆にしてるから、シグナルの発生条件も変わっちゃったみたい。

売り買いを逆にしてるから、シグナルの発生条件も変わっちゃったみたい。

167 :Trader@Live!:2014/06/27(金) 20:25:27.47 ID:vmM3D6Fb

だから自分で作ったのに自分の意図していない挙動になっているんでしょ?

自分でも原因がわからない物使うの?

あなたの金だから溶けようが知らないが、普通はそんな訳判らない物使えない。

いい加減チラ裏みたいな事ばかり書くなよ

初心者スレで頑張りなさい

自分でも原因がわからない物使うの?

あなたの金だから溶けようが知らないが、普通はそんな訳判らない物使えない。

いい加減チラ裏みたいな事ばかり書くなよ

初心者スレで頑張りなさい

168 :Trader@Live!:2014/06/27(金) 20:35:36.22 ID:rJqEb6TY

ダメだったら送るじゃなかったのかい?

169 :前スレ908、128:2014/06/27(金) 20:39:11.05 ID:Nmcv8xzW

え。作ってみたら意図した挙動と違うことってないの?

すごいねえ。いつもそんなんだよ私は。

試行錯誤して、意図したとおりになるまでひたすら弄くってる。

思いついたことがすぐ意図したとおりに動くなら、どんなにいいか。

すごいねえ。いつもそんなんだよ私は。

試行錯誤して、意図したとおりになるまでひたすら弄くってる。

思いついたことがすぐ意図したとおりに動くなら、どんなにいいか。

170 :Trader@Live!:2014/06/27(金) 20:41:08.60 ID:vmM3D6Fb

171 :Trader@Live!:2014/06/27(金) 20:44:34.86 ID:HHj3B2A/

>>169

意図した物と違う時はひたすら弄るのではなくまず確認すること

意図した物と違う時はひたすら弄るのではなくまず確認すること

172 :Trader@Live!:2014/06/27(金) 20:49:07.04 ID:jH9+csEo

173 :Trader@Live!:2014/06/27(金) 20:53:55.54 ID:rJqEb6TY

じゃあ、意図したとおりになるまで弄ったらいい。

意図しないものが出来たことを報告してどうする?

意図しないものが出来たことを報告してどうする?

174 :前スレ908、128:2014/06/27(金) 21:24:35.40 ID:Nmcv8xzW

ごもっとも。

ずーっと考えていて、つかれて遊びに来たのも事実だけど、せっかくなので

取りあえずメールしてみました。

ずーっと考えていて、つかれて遊びに来たのも事実だけど、せっかくなので

取りあえずメールしてみました。

175 :前スレ908、128:2014/06/27(金) 21:37:01.10 ID:GLkkYbkB

おっと。通貨は不問、タイムフレームは、長い方が良いです。パスワードは、ファイルネームで。

連絡に使って申し訳ありません。>all

連絡に使って申し訳ありません。>all

176 :Trader@Live!:2014/06/28(土) 20:52:02.74 ID:SmVIaV49

Bursion646になりバグだらけ、一目均衡表はi-custom関数では認識しないし、SL.TPも

とんでもないところで作動するし、509程度の精密性と使いやすさが確立される

までMT-4でのシストレはやめることにして、今日、口座から全額引き出しました。

本当に信じられない出来事でした、ちなみに参考にしていた本の作者のブログ

も閉鎖されたままです、解決策を問い合わせる事もできないしまったくもってもー........

とんでもないところで作動するし、509程度の精密性と使いやすさが確立される

までMT-4でのシストレはやめることにして、今日、口座から全額引き出しました。

本当に信じられない出来事でした、ちなみに参考にしていた本の作者のブログ

も閉鎖されたままです、解決策を問い合わせる事もできないしまったくもってもー........

177 :Trader@Live!:2014/06/28(土) 21:02:19.51 ID:V+O1+0rr

同じ646でも業者によってバグになったりならなかったり…

これってどういうこと?

これってどういうこと?

178 :Trader@Live!:2014/06/28(土) 23:57:26.24 ID:zG/A+obK

.mq4のソースファイルを持っている人は動かなくなったりバグが出たりして、.ex4しか持っていない人は普通に動いているだけだよね。

179 :Trader@Live!:2014/06/29(日) 00:05:43.95 ID:rUj0M3xp

こんな糞600が8月以降強制使用なのか

180 :Trader@Live!:2014/06/29(日) 04:15:16.59 ID:Jnc+yAFG

2007年以降だと右肩上がりでだけどそれ以前だと綺麗に右肩下がりになるEA出来たんだけどこれって使えるのかな?

181 :Trader@Live!:2014/06/29(日) 04:40:26.82 ID:bPQzOeai

182 :Trader@Live!:2014/06/29(日) 05:57:22.38 ID:Jnc+yAFG

>>181

mt4の昔のチャート見ると変なヒゲ出まくってるからためしに売買逆にしてみたら

アホみたいな勝ち方するから信用できなそう

2007年からのデータはGMOクリックのデータを使ってるんだけど

それ以前でまともなデータないかな?

mt4の昔のチャート見ると変なヒゲ出まくってるからためしに売買逆にしてみたら

アホみたいな勝ち方するから信用できなそう

2007年からのデータはGMOクリックのデータを使ってるんだけど

それ以前でまともなデータないかな?

183 :Trader@Live!:2014/06/29(日) 13:52:19.62 ID:n81NBcKi

実はBursion646で一目均衡表がi-Custom関数では正常に作動しません、勿論、テスターでも

異常を起こします、どなたか解決策をご存知の方よろしく。

異常を起こします、どなたか解決策をご存知の方よろしく。

184 :Trader@Live!:2014/06/29(日) 14:21:46.12 ID:PIVBEfjc

iCustom使わないでiIchimokuで処理したらいいじゃね?

185 :Trader@Live!:2014/06/29(日) 14:24:06.00 ID:JArEuFj3

>>183

もうやめたんじゃないのかい

もうやめたんじゃないのかい

186 :Trader@Live!:2014/06/29(日) 14:28:31.70 ID:n81NBcKi

>>185少し未練です、スミマセン

187 :Trader@Live!:2014/06/29(日) 14:32:31.90 ID:PIVBEfjc

最近この手のしつこいのとかチラ裏みたいの多いね

188 :Trader@Live!:2014/06/29(日) 16:21:39.34 ID:n81NBcKi

>>187チラ裏とはどういう意味?

しつこいとは?

しつこいとは?

189 :Trader@Live!:2014/06/29(日) 20:53:46.32 ID:1k0CIYUv

┐(´д`)┌ヤレヤレ

190 :Trader@Live!:2014/06/29(日) 21:14:42.64 ID:n81NBcKi

>>189 有難う、少しイラっときましたけど、現状ではもうこれ以上は

何も方策はないようですね。

何も方策はないようですね。

191 :Trader@Live!:2014/06/29(日) 22:35:08.13 ID:uVFfmaT8

2ちゃんなんて、チラ裏以上でもないだろ

192 :前スレ908、128:2014/06/29(日) 22:50:41.46 ID:NomKAzrD

反対売買にしてくれると言っていた人、どうなったかな?

私のEAのテンプレのコード長いから、寄り道してるかもしれんと思い始めた。

わかりやすく整えているつもりだけど、他人のコードは読みにくいからねえ。

現況報告してくれると、助かります。

私のEAのテンプレのコード長いから、寄り道してるかもしれんと思い始めた。

わかりやすく整えているつもりだけど、他人のコードは読みにくいからねえ。

現況報告してくれると、助かります。

193 :Trader@Live!:2014/06/29(日) 23:27:07.40 ID:3Kwf0Phz

>>190

iCustomで一目の値取得して矢印オブジェクトで表示して確認してみた

iCustom関数が正常に動作していないんじゃなくて>>183の書いたコードになにか間違いがあるんだと思うよ

http://kie.nu/1-Ps

iCustomで一目の値取得して矢印オブジェクトで表示して確認してみた

iCustom関数が正常に動作していないんじゃなくて>>183の書いたコードになにか間違いがあるんだと思うよ

http://kie.nu/1-Ps

194 :Trader@Live!:2014/06/30(月) 09:22:13.49 ID:rNozDJdy

>>190

ご意見ありがとうございます、テスターでの確認も509から600系に変わり、誤認識

しています、勿論、本取引でも同様です、エラーはありません。

参考にした本の作者のブログも閉じられたままです、今もまだ販売されています、出版社に何度かメールしても

無しのつぶてです、ちなみにFXのブローカーはForex.comです。

ご意見ありがとうございます、テスターでの確認も509から600系に変わり、誤認識

しています、勿論、本取引でも同様です、エラーはありません。

参考にした本の作者のブログも閉じられたままです、今もまだ販売されています、出版社に何度かメールしても

無しのつぶてです、ちなみにFXのブローカーはForex.comです。

195 :Trader@Live!:2014/07/01(火) 02:47:09.51 ID:wBO28u1x

196 :前スレ908、128:2014/07/02(水) 13:35:42.12 ID:jNbUCLLL

うーん。反対売買できない。

ちょっと新しい関数加筆するひつようがありそうなんだけど、頭が回らなくて

手が着かないので、ちょっと離れて休憩することにした。

そのあいだにと、例のナンピンEAになったやつを実弾投入しました。

100$ 0.01ロットスタートです。運が良ければ、3ヶ月後に3000$になってるかも?

(テストだと100$スタートも一応可能。)

ちょっと新しい関数加筆するひつようがありそうなんだけど、頭が回らなくて

手が着かないので、ちょっと離れて休憩することにした。

そのあいだにと、例のナンピンEAになったやつを実弾投入しました。

100$ 0.01ロットスタートです。運が良ければ、3ヶ月後に3000$になってるかも?

(テストだと100$スタートも一応可能。)

197 :Trader@Live!:2014/07/02(水) 14:01:35.66 ID:P3Wfo1GU

>>196

ずっと思ってたんだが、

新しい関数以前に

修正するたびに

最適化してるんじゃないのか?

だから、

ナンピンEAが意図せず出来たりするんじゃないの?

175 :前スレ908、128:2014/06/27(金) 21:37:01.10 ID:GLkkYbkB

おっと。通貨は不問、タイムフレームは、長い方が良いです。パスワードは、ファイルネームで。

連絡に使って申し訳ありません。>all

ずっと思ってたんだが、

新しい関数以前に

修正するたびに

最適化してるんじゃないのか?

だから、

ナンピンEAが意図せず出来たりするんじゃないの?

175 :前スレ908、128:2014/06/27(金) 21:37:01.10 ID:GLkkYbkB

おっと。通貨は不問、タイムフレームは、長い方が良いです。パスワードは、ファイルネームで。

連絡に使って申し訳ありません。>all

198 :Trader@Live!:2014/07/02(水) 17:00:45.61 ID:/8YF6b8B

closeがうまく作動してないんじゃないのかね

だからクローズを忘れたまま、次のポジを取ってナンピンになる

さらに単純にSLひっくり返しただけでは反対売買にならない

だからクローズを忘れたまま、次のポジを取ってナンピンになる

さらに単純にSLひっくり返しただけでは反対売買にならない

199 :前スレ908、128:2014/07/02(水) 20:11:07.88 ID:jNbUCLLL

>>197

オプティは一切やってません。というか、まだその段階まで行っていないので、

パラメータはまだまだ適当ですし、その適当なものでもある程度の方向性がわかるので、

それを見ている段階です。

>>198

そうですね、反対サインでのドテンなのですが、そのナンピン化してしまったやつは、

そこが機能していませんでした。

なので、そこは修正したのですが、相変わらず反対売買にはなりません。

私の言う「反対売買」は

今までBuyしていたものはSellして、

今までBuyをCloseしていた同じタイミングでSellをCloseしたいのです。

しかし、Closeのタイミングが同じにならないのです。その理由として、

ブレークイーブンを使っているのですが、今までBuyがブレークイーブン

していたものを、Sellで同じ動作にしなければいけないことなどがあります。

TP、SLは使っていないので、そのあたりは無問題です。

オプティは一切やってません。というか、まだその段階まで行っていないので、

パラメータはまだまだ適当ですし、その適当なものでもある程度の方向性がわかるので、

それを見ている段階です。

>>198

そうですね、反対サインでのドテンなのですが、そのナンピン化してしまったやつは、

そこが機能していませんでした。

なので、そこは修正したのですが、相変わらず反対売買にはなりません。

私の言う「反対売買」は

今までBuyしていたものはSellして、

今までBuyをCloseしていた同じタイミングでSellをCloseしたいのです。

しかし、Closeのタイミングが同じにならないのです。その理由として、

ブレークイーブンを使っているのですが、今までBuyがブレークイーブン

していたものを、Sellで同じ動作にしなければいけないことなどがあります。

TP、SLは使っていないので、そのあたりは無問題です。

200 :Trader@Live!:2014/07/02(水) 20:15:57.15 ID:MSoxN8lT

反対売買するところだけでもソースを貼ってくれないと分からん

201 :Trader@Live!:2014/07/02(水) 20:21:09.22 ID:MbBWsyAH

BUYのClose条件でSELLをCloseすればいいんじゃね?

202 :Trader@Live!:2014/07/02(水) 20:22:03.87 ID:/8YF6b8B

エントリーしたときの価格を保存しておいてそれを使えばいいのでは

203 :Trader@Live!:2014/07/03(木) 02:23:27.85 ID:Oi4Mv9j8

202のとおりな気がする。

しかし、

元が利小損大なのに、ナンピンEAも利小損大って

気になるのだが。

新しい修正結果が利大なら、損のときの処理をきちんとすれば、

後はいいのでは?

しかし、

元が利小損大なのに、ナンピンEAも利小損大って

気になるのだが。

新しい修正結果が利大なら、損のときの処理をきちんとすれば、

後はいいのでは?

204 :前スレ908、128:2014/07/03(木) 12:56:29.80 ID:uWCV2AqM

int signal()

にて buy か sellかを決めて、1 or 2 でリターンした場合に、

int start()中の

ticket() → Buy() or Sell()みたいな感じで発注してます。

なので、反対売買はint signalの 1 → 2 および 2→1 で

発注は反対になります。(元々reversesignal オプションもつけてあるけど)

oppsitecloseというオプションもありまして、これでドテン売買しています。

なので、int signal 内のbuy か sellの判断ロジックが逆転するのかということが、

一番肝要で、その次にブレークイーブンがきちんと反転しているかと言うことになります。

前の方もやってくれているかもしれませんが、どなたか、

我こそはという方が他にもいらっしゃいましたら、メアド晒してください。

にて buy か sellかを決めて、1 or 2 でリターンした場合に、

int start()中の

ticket() → Buy() or Sell()みたいな感じで発注してます。

なので、反対売買はint signalの 1 → 2 および 2→1 で

発注は反対になります。(元々reversesignal オプションもつけてあるけど)

oppsitecloseというオプションもありまして、これでドテン売買しています。

なので、int signal 内のbuy か sellの判断ロジックが逆転するのかということが、

一番肝要で、その次にブレークイーブンがきちんと反転しているかと言うことになります。

前の方もやってくれているかもしれませんが、どなたか、

我こそはという方が他にもいらっしゃいましたら、メアド晒してください。

205 :前スレ908、128:2014/07/03(木) 12:59:52.08 ID:uWCV2AqM

ブレークイーブンの反対動作をかいてみたのがこれです。

ご意見あれば幸い。

void Reversemovebreakeven(double Reversebreakevengain,double Reversebreakeven){

RefreshRates();

if(OrdersTotal()>0){

for(i=OrdersTotal()-1;i>=0;i--){

OrderSelect(i,SELECT_BY_POS,MODE_TRADES);

if(OrderType()<=OP_SELL && OrderSymbol()==Symbol() && OrderMagicNumber()==magic){

if(OrderType()==OP_BUY){

if(nd((Bid-OrderOpenPrice()),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderStopLoss()-OrderOpenPrice()),dg)>nd(Reversebreakeven*pt,dg))|| OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()+Reversebreakeven*pt,dg),0,Blue);

return(0);

}

}

}

else{

if(nd((OrderOpenPrice()-Ask),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderOpenPrice()-OrderStopLoss()),dg)>nd(Reversebreakeven*pt,dg)) || OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()-Reversebreakeven*pt,dg),0,Red);

return(0);

}

}

}

}

}

}

}

ご意見あれば幸い。

void Reversemovebreakeven(double Reversebreakevengain,double Reversebreakeven){

RefreshRates();

if(OrdersTotal()>0){

for(i=OrdersTotal()-1;i>=0;i--){

OrderSelect(i,SELECT_BY_POS,MODE_TRADES);

if(OrderType()<=OP_SELL && OrderSymbol()==Symbol() && OrderMagicNumber()==magic){

if(OrderType()==OP_BUY){

if(nd((Bid-OrderOpenPrice()),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderStopLoss()-OrderOpenPrice()),dg)>nd(Reversebreakeven*pt,dg))|| OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()+Reversebreakeven*pt,dg),0,Blue);

return(0);

}

}

}

else{

if(nd((OrderOpenPrice()-Ask),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderOpenPrice()-OrderStopLoss()),dg)>nd(Reversebreakeven*pt,dg)) || OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()-Reversebreakeven*pt,dg),0,Red);

return(0);

}

}

}

}

}

}

}

206 :Trader@Live!:2014/07/03(木) 21:01:33.96 ID:504uJ4zT

>>205

なんというか。。すっごく読みづらいコードだね。

・void関数なのに、return(0)は間違い。というかreturn自体不要。

しかもfor文の途中でreturnしてるので、これがポジションが更新されない原因では?

・OrderType()<=OP_SELL は、理解して書いてます?

http://www.metasys-seeker.net/MQL4_Reference_ver1/02-03_TradeOperations.html

OP_BUY=0, OP_SELL=1だから、オープンポジションの場合の条件を意図してるならあってるけど、

通常は

if (OrderType() ==OP_BUY || OrderType()==OP_SELL)

とか書いた方が人間が理解しやすいし、保守性もあがりますね。

・ifのネストが深すぎるので、よくわかりません。手書きででもフローチャート書いてみた方がよいのでは。

・インデント、コメントを使った方がいいと思います。これで理解できているならいいけど、意図通り動いていないわけだし。

ifの分岐の前に、

// xxxの場合は、***する

とか。後から見てもすぐ分かるようにした方がよいです。

こんな感じで可視性を上げてください

void Reversemovebreakeven(double Reversebreakevengain,double Reversebreakeven){

// レートの更新

RefreshRates();

if(OrdersTotal()>0){

for(i=OrdersTotal()-1;i>=0;i--){

OrderSelect(i,SELECT_BY_POS,MODE_TRADES);

// オープンポジションの場合、同値撤退条件を判定する

if(OrderType()<=OP_SELL && OrderSymbol()==Symbol() && OrderMagicNumber()==magic){

// 買いポジション

if(OrderType()==OP_BUY){

if(nd((Bid-OrderOpenPrice()),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderStopLoss()-OrderOpenPrice()),dg)>nd(Reversebreakeven*pt,dg))|| OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()+Reversebreakeven*pt,dg),0,Blue);

}

}

}

// 売りポジション

else{

if(nd((OrderOpenPrice()-Ask),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderOpenPrice()-OrderStopLoss()),dg)>nd(Reversebreakeven*pt,dg)) || OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()-Reversebreakeven*pt,dg),0,Red);

}

}

}

}

}

}

}

なんというか。。すっごく読みづらいコードだね。

・void関数なのに、return(0)は間違い。というかreturn自体不要。

しかもfor文の途中でreturnしてるので、これがポジションが更新されない原因では?

・OrderType()<=OP_SELL は、理解して書いてます?

http://www.metasys-seeker.net/MQL4_Reference_ver1/02-03_TradeOperations.html

OP_BUY=0, OP_SELL=1だから、オープンポジションの場合の条件を意図してるならあってるけど、

通常は

if (OrderType() ==OP_BUY || OrderType()==OP_SELL)

とか書いた方が人間が理解しやすいし、保守性もあがりますね。

・ifのネストが深すぎるので、よくわかりません。手書きででもフローチャート書いてみた方がよいのでは。

・インデント、コメントを使った方がいいと思います。これで理解できているならいいけど、意図通り動いていないわけだし。

ifの分岐の前に、

// xxxの場合は、***する

とか。後から見てもすぐ分かるようにした方がよいです。

こんな感じで可視性を上げてください

void Reversemovebreakeven(double Reversebreakevengain,double Reversebreakeven){

// レートの更新

RefreshRates();

if(OrdersTotal()>0){

for(i=OrdersTotal()-1;i>=0;i--){

OrderSelect(i,SELECT_BY_POS,MODE_TRADES);

// オープンポジションの場合、同値撤退条件を判定する

if(OrderType()<=OP_SELL && OrderSymbol()==Symbol() && OrderMagicNumber()==magic){

// 買いポジション

if(OrderType()==OP_BUY){

if(nd((Bid-OrderOpenPrice()),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderStopLoss()-OrderOpenPrice()),dg)>nd(Reversebreakeven*pt,dg))|| OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()+Reversebreakeven*pt,dg),0,Blue);

}

}

}

// 売りポジション

else{

if(nd((OrderOpenPrice()-Ask),dg)>=nd(Reversebreakevengain*pt,dg)){

if((nd((OrderOpenPrice()-OrderStopLoss()),dg)>nd(Reversebreakeven*pt,dg)) || OrderStopLoss()==0){

OrderModify(OrderTicket(),OrderOpenPrice(),OrderStopLoss(),nd(OrderOpenPrice()-Reversebreakeven*pt,dg),0,Red);

}

}

}

}

}

}

}

207 :Trader@Live!:2014/07/03(木) 22:19:37.36 ID:jgn8hBSN

敵に塩を送らんでもええで。

そのまま損するプログラムを作らせとけ。

そのまま損するプログラムを作らせとけ。

208 :Trader@Live!:2014/07/04(金) 00:02:23.59 ID:W7BMwDuR

void reverseMoveBreakEven(double reverseBreakEvenGain, double reverseBreakEven){

RefreshRates();

int signal;

//ポジションチェック ない場合

if(OrdersTotal() == 0){

//エントリーする場合

if ((signal = entrySignal()) != 0) {

entry(signal);

}

//ポジションある場合

} else {

for(i=OrdersTotal()-1;i>=0;i--){

OrderSelect(i,SELECT_BY_POS,MODE_TRADES);

//closeする場合

if (isClose()) {

close();

}

}

}

}

RefreshRates();

int signal;

//ポジションチェック ない場合

if(OrdersTotal() == 0){

//エントリーする場合

if ((signal = entrySignal()) != 0) {

entry(signal);

}

//ポジションある場合

} else {

for(i=OrdersTotal()-1;i>=0;i--){

OrderSelect(i,SELECT_BY_POS,MODE_TRADES);

//closeする場合

if (isClose()) {

close();

}

}

}

}

209 :Trader@Live!:2014/07/04(金) 18:41:19.58 ID:jKKEEFMY

EA組んでBTの結果が10年間、年間1500pips安定のルールで3ヶ月前から運用してるが順調で嬉しいわw

資産5万円1000通貨で運営してるからまだ3000円位しか利益ないけどなww

半年以上MQL勉強してようやくむくわれそうwww

資産5万円1000通貨で運営してるからまだ3000円位しか利益ないけどなww

半年以上MQL勉強してようやくむくわれそうwww

210 :Trader@Live!:2014/07/04(金) 18:57:56.69 ID:Gg1KxvUl

>>210

>>150のEAにはかないそうにないけど、完成まで1年半かかったww

余計なソース入ってそうな下手くそEAだから上手く組む人の効率いいソース見てみたいが

うまく動いてるからまあいいのかw

上級者で組んでみたいって人いればルール晒してもいいけど、ソースは恥ずかしいから絶対晒さないwww

>>150のEAにはかないそうにないけど、完成まで1年半かかったww

余計なソース入ってそうな下手くそEAだから上手く組む人の効率いいソース見てみたいが

うまく動いてるからまあいいのかw

上級者で組んでみたいって人いればルール晒してもいいけど、ソースは恥ずかしいから絶対晒さないwww

212 :Trader@Live!:2014/07/04(金) 19:25:46.20 ID:J3uEZAsr

>>212

前の時間足のひげと実体を計測してサインをだす

HIGH-LOW>0.6とCLOSE-OPEN<0.2(通貨はポンド円の場合で他通過だと数値変える)

そのうえで次の足できるまでに高値更新したらL

損切りと利確はCLOSE-OPENと同数←これ表現するのにめちゃくちゃ苦労したww

このS.verはBTですら勝てんかったw

前の時間足のひげと実体を計測してサインをだす

HIGH-LOW>0.6とCLOSE-OPEN<0.2(通貨はポンド円の場合で他通過だと数値変える)

そのうえで次の足できるまでに高値更新したらL

損切りと利確はCLOSE-OPENと同数←これ表現するのにめちゃくちゃ苦労したww

このS.verはBTですら勝てんかったw

214 :Trader@Live!:2014/07/04(金) 20:44:15.10 ID:dYL5LBbD

>>209

ドローダウンどんぐらい?

ドローダウンどんぐらい?

>>214

資産100万の枚数1万固定で最大4%いかないくらい

じわじわ上下しながら増えてく感じで手動だと偏りで負けるかも

枚数も絶妙な資産%依存にしないとそんなに増えないし、この調整で負ける可能性もあるw

資産100万の枚数1万固定で最大4%いかないくらい

じわじわ上下しながら増えてく感じで手動だと偏りで負けるかも

枚数も絶妙な資産%依存にしないとそんなに増えないし、この調整で負ける可能性もあるw

216 :Trader@Live!:2014/07/04(金) 21:39:31.78 ID:4E+41mOS

close-open<0.2だと、例えばclose==openの場合にSL/TP0になるからだめだよね。

0.2じゃなくて-0.2?

0.2じゃなくて-0.2?

217 :Trader@Live!:2014/07/04(金) 21:40:00.18 ID:bE5lzKwY

>>216

ごめんwどっちも逆に書いてたww

HIGH-LOW<0.6とCLOSE-OPEN>0.2が正解ww

>>217

それがこわいから、とりあえず一年安定したら枚数増やさずになるべく通貨と口座分散させるつもりww

ごめんwどっちも逆に書いてたww

HIGH-LOW<0.6とCLOSE-OPEN>0.2が正解ww

>>217

それがこわいから、とりあえず一年安定したら枚数増やさずになるべく通貨と口座分散させるつもりww

219 :Trader@Live!:2014/07/04(金) 22:02:20.22 ID:4E+41mOS

0.6pips以下なんてほとんどないけど、0.6て0.6円?

>>219

pips表記じゃなくてわざわざ円で判断する式にしてるからそう書いたけど、pipsなら60だね

pips表記じゃなくてわざわざ円で判断する式にしてるからそう書いたけど、pipsなら60だね

221 :Trader@Live!:2014/07/04(金) 22:25:00.66 ID:7a9g8EYE

222 :Trader@Live!:2014/07/04(金) 22:28:28.87 ID:dYL5LBbD

>>221

完成したら晒してもいいんだよ

完成したら晒してもいいんだよ

どーぞw

シンプルなソースできたら見せてくれたら嬉しいww

自作のごちゃごちゃソースなおしたいwww

シンプルなソースできたら見せてくれたら嬉しいww

自作のごちゃごちゃソースなおしたいwww

224 :Trader@Live!:2014/07/04(金) 22:37:17.66 ID:4E+41mOS

1時間足で直前の足が陽線で高値-安値が60pips以下、終値-始値が20pips以上の場合に

直前の足の高値を超えたらエントリであってる?

これだと全然だめ

直前の足の高値を超えたらエントリであってる?

これだと全然だめ

226 :Trader@Live!:2014/07/04(金) 22:53:01.90 ID:7a9g8EYE

>>226

手法の主としては上級者の効率的なソース見たいのはあるけど、自分に近い初心者が作ったのを上級者が指摘してくれたり、上級者のソース参考にして上達するのもいいと思ってるw

作るまですごい苦労したからw

単純なルールだから晒して儲けれなくなるとかなさそうだしww

手法の主としては上級者の効率的なソース見たいのはあるけど、自分に近い初心者が作ったのを上級者が指摘してくれたり、上級者のソース参考にして上達するのもいいと思ってるw

作るまですごい苦労したからw

単純なルールだから晒して儲けれなくなるとかなさそうだしww

228 :Trader@Live!:2014/07/04(金) 23:19:16.60 ID:yrbHk20i

>>225

てかすごくねそのEA

オレのEA越えてるわマジで。

オレのも15年間で毎年1000pips安定してドローダウンも10万1万通貨固定で20㌫くらいだけど1500とか…

ソースくださいお願いします。

てかすごくねそのEA

オレのEA越えてるわマジで。

オレのも15年間で毎年1000pips安定してドローダウンも10万1万通貨固定で20㌫くらいだけど1500とか…

ソースくださいお願いします。

230 :Trader@Live!:2014/07/04(金) 23:36:02.68 ID:4E+41mOS

スプいくつでやってるの?

>>230

スプ2にしてるけど、乱高下する状況避けるポジ取り考えた手法だから業者によって変えればいいよ

スプ2にしてるけど、乱高下する状況避けるポジ取り考えた手法だから業者によって変えればいいよ

232 :Trader@Live!:2014/07/04(金) 23:51:16.99 ID:7a9g8EYE

>>213

出来たけどテスター回すと損失になってるなー

> 損切りと利確はCLOSE-OPENと同数←これ表現するのにめちゃくちゃ苦労したww

これもエントリーの1本前の足のClose、Openを基準で合ってますか?

出来たけどテスター回すと損失になってるなー

> 損切りと利確はCLOSE-OPENと同数←これ表現するのにめちゃくちゃ苦労したww

これもエントリーの1本前の足のClose、Openを基準で合ってますか?

>>232

前足の実体と同数を、前足高値(エントリー)に足したのが利確、引いたのが損切りで間違いないよ

さっきの数値使える通貨はポンド円だけで、通貨違えばサインの数値変えないと損益ばっかになる場合もあるから気をつけてねw

前足の実体と同数を、前足高値(エントリー)に足したのが利確、引いたのが損切りで間違いないよ

さっきの数値使える通貨はポンド円だけで、通貨違えばサインの数値変えないと損益ばっかになる場合もあるから気をつけてねw

234 :Trader@Live!:2014/07/05(土) 00:10:00.80 ID:hkz9RmiC

全然右肩下がりにしかならないけどなぁ..

例えば今月何度くらいエントリあるの?

例えば今月何度くらいエントリあるの?

ごめんなさい、ポン円のEA見直したら損切りと利確の数値、実体じゃなくてひげも含めた長さにしてたw

なのでHigh-Lowの数値に設定し直しお願いします。

なのでHigh-Lowの数値に設定し直しお願いします。

236 :Trader@Live!:2014/07/05(土) 00:12:45.72 ID:eiHyw3gl

237 :Trader@Live!:2014/07/05(土) 00:16:51.56 ID:hkz9RmiC

238 :Trader@Live!:2014/07/05(土) 00:34:51.95 ID:INfEPQP0

239 :Trader@Live!:2014/07/05(土) 00:43:38.39 ID:4wDPz/SN

意図せず書かれた手法以外の要素が入ってるか、微妙に一部

書かれていない要素があるんじゃね?

結果が全てだしそれで勝ってるならそれが正義

っていうか、晒してくれた人に優しくしなきゃ次晒してくれる神が現れなくなるぞww

書かれていない要素があるんじゃね?

結果が全てだしそれで勝ってるならそれが正義

っていうか、晒してくれた人に優しくしなきゃ次晒してくれる神が現れなくなるぞww

240 :Trader@Live!:2014/07/05(土) 00:44:29.21 ID:hkz9RmiC

例えば6月をBTしたチャートの画像プリーズ。

241 :Trader@Live!:2014/07/05(土) 01:13:47.08 ID:f4wOlADa

242 :Trader@Live!:2014/07/05(土) 03:05:17.55 ID:Ps4taUw9

243 :Trader@Live!:2014/07/05(土) 03:08:34.95 ID:4wDPz/SN

>損切りと利確はCLOSE-OPENと同数←これ表現するのにめちゃくちゃ苦労したww

の部分に秘密がある希ガス

の部分に秘密がある希ガス

244 :Trader@Live!:2014/07/05(土) 12:44:15.22 ID:d4FicTLZ

∩___∩ |

| ノ\ ヽ |

/ ●゛ ● | |

| ∪ ( _●_) ミ j

彡、 |∪| | J

/ ∩ノ ⊃ ヽ

( \ / _ノ | |

.\ “ /__| | 241が欲しかった

\ /___ / または検証して欲しかったという釣りかもね

| ノ\ ヽ |

/ ●゛ ● | |

| ∪ ( _●_) ミ j

彡、 |∪| | J

/ ∩ノ ⊃ ヽ

( \ / _ノ | |

.\ “ /__| | 241が欲しかった

\ /___ / または検証して欲しかったという釣りかもね

245 :Trader@Live!:2014/07/05(土) 12:46:49.66 ID:INfEPQP0

それかシフト0で計算している等のありがちなミスか

246 :Trader@Live!:2014/07/05(土) 13:29:17.03 ID:ixziIrmE

>>244

ここまでやってくれたらさすがにソース晒してもよくね?とは思うんだけど…

ここまでやってくれたらさすがにソース晒してもよくね?とは思うんだけど…

247 :Trader@Live!:2014/07/05(土) 14:09:36.23 ID:INfEPQP0

>>246

おれもそう思う

おれもそう思う

248 :Trader@Live!:2014/07/05(土) 14:38:52.14 ID:XOcTh2oZ

面白そう。私も時間出来たら書いてみよう。

249 :Trader@Live!:2014/07/05(土) 15:18:35.54 ID:XOcTh2oZ

>>241は、slとtpが208の訂正後に言っているのと違うね。

250 :Trader@Live!:2014/07/05(土) 15:24:49.67 ID:XOcTh2oZ

うーん。じさくいんじに

251 :Trader@Live!:2014/07/05(土) 15:34:25.63 ID:f4wOlADa

252 :Trader@Live!:2014/07/05(土) 16:06:29.16 ID:INfEPQP0

これだけの人が検証しても209の言うとおりの成績は出ないって事はやっぱ釣りだったのかもね

253 :Trader@Live!:2014/07/05(土) 16:24:49.53 ID:RSrOUTAG

自分も暇だったので作ってみたけど、全然ダメだね

右肩下がり。

209の書き込み見ると説明が要領を得てないしプログラム下手そうだから、

全然意図しないものが出来上がっている可能性はありそう

右肩下がり。

209の書き込み見ると説明が要領を得てないしプログラム下手そうだから、

全然意図しないものが出来上がっている可能性はありそう

254 :Trader@Live!:2014/07/05(土) 16:28:05.38 ID:INfEPQP0

255 :Trader@Live!:2014/07/05(土) 16:49:40.99 ID:tklCga0C

むしろ直らない方がいいのでわw

256 :Trader@Live!:2014/07/05(土) 16:58:05.29 ID:d4FicTLZ

うん、もし説明に従い直したりしたら、せっかく勝てているものが勝てなくなってしまうw

仕様は晒してもソースは晒さないと最初から予防線を張っていたり、

短時間に説明が二転三転しているし、やっぱり釣りじゃないかな。

ブレイクアウトに近いものでフィルタに意味があるかは不明、

過去については何とかなってもフォワードじゃ苦労するだろうなというのが第一感。

仕様は晒してもソースは晒さないと最初から予防線を張っていたり、

短時間に説明が二転三転しているし、やっぱり釣りじゃないかな。

ブレイクアウトに近いものでフィルタに意味があるかは不明、

過去については何とかなってもフォワードじゃ苦労するだろうなというのが第一感。

257 :Trader@Live!:2014/07/05(土) 17:02:45.46 ID:ggTuYCe1

>>254-255

ワラタw

ワラタw

258 :Trader@Live!:2014/07/05(土) 17:05:41.83 ID:RSrOUTAG

ロジックさらすのは俺も嫌だから、気持ちはわかる。

誰かバックテストの結果だけでいいからUPしてよ

思う存分自慢してください

誰かバックテストの結果だけでいいからUPしてよ

思う存分自慢してください

259 :Trader@Live!:2014/07/05(土) 17:21:17.99 ID:3D0kc5WA

{kind=link}

260 :Trader@Live!:2014/07/05(土) 17:26:43.70 ID:INfEPQP0

おーすごいねー

261 :Trader@Live!:2014/07/05(土) 18:39:35.11 ID:qPYlXX2u

俺も作ってエブリティックでBTしたら意外といい成績かもしれん

出先でvpsだからとりあえず流して後で見てみよう

出先でvpsだからとりあえず流して後で見てみよう

262 :Trader@Live!:2014/07/05(土) 19:14:36.07 ID:RSrOUTAG

>>259

うまいですね

バックテスト期間はいつからいつまで?

自分の稼働中EAも晒すよ

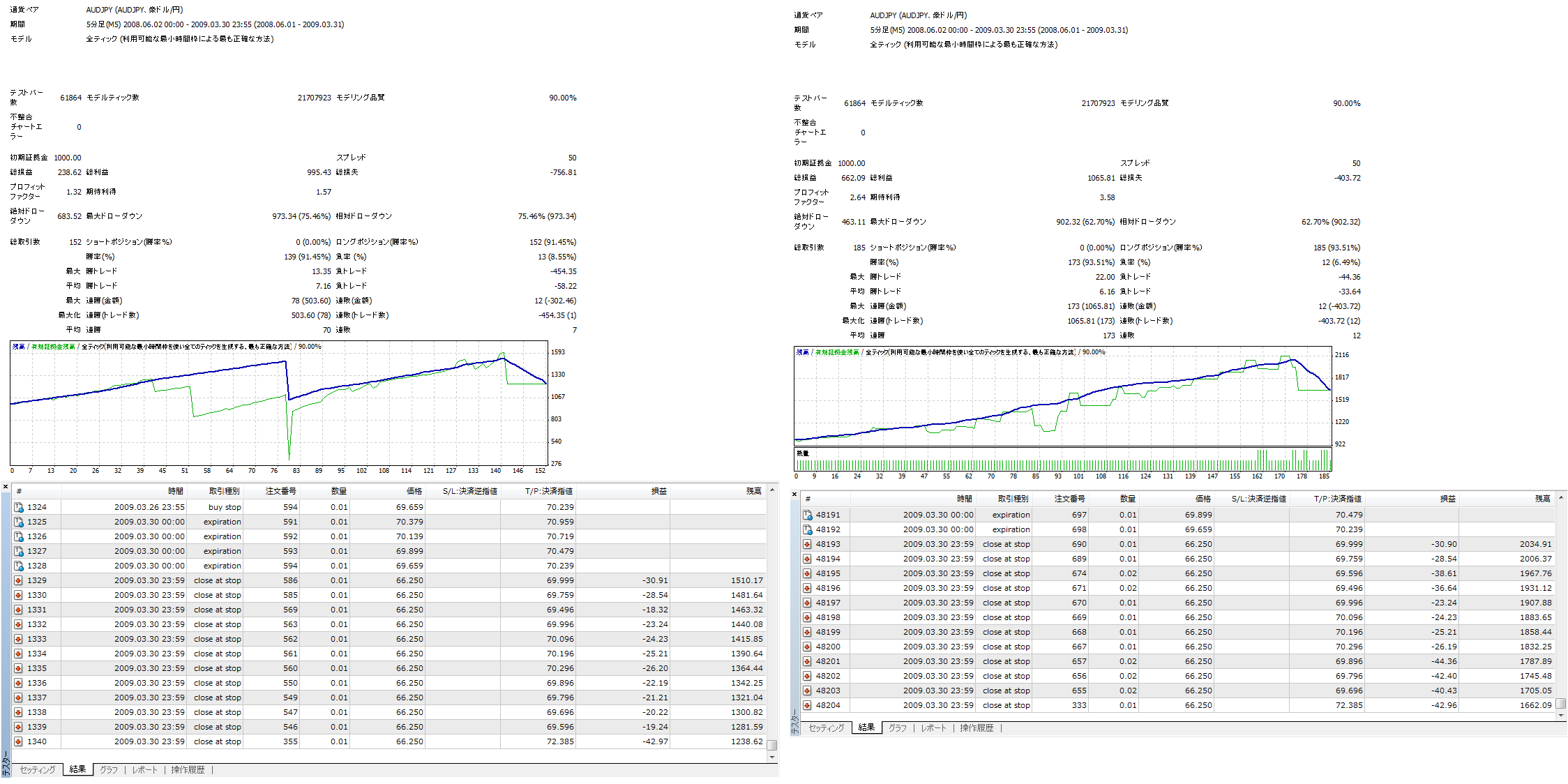

ドローダウンがちょい大きいので改良中です

--

通貨ペア AUDJPY (Australian Dollar vs Japanese Yen)

期間 1分足(M1) 2008.01.02 06:58 - 2014.06.10 00:00 (2008.01.01 - 2014.06.10)

モデル コントロールポイント(おおまかな方法。結果はあまり信頼性はない)

テストバー数 1967153 モデルティック数 19856867 モデリング品質 n/a

不整合チャートエラー 0

初期証拠金 50000.00

総損益 20518.27 総利益 46782.34 総損失 -26264.07

プロフィットファクター 1.78 期待利得 12.41

絶対ドローダウン 24142.71 最大ドローダウン 28540.47 (52.47%) 相対ドローダウン 52.47% (28540.47)

総取引数 1654 ショートポジション(勝率%) 279 (80.29%) ロングポジション(勝率%) 1375 (100.00%)

勝率(%) 1599 (96.67%) 負率 (%) 55 (3.33%)

最大 勝トレード 1465.76 負トレード -1445.61

平均 勝トレード 29.26 負トレード -477.53

最大 連勝(金額) 210 (3395.78) 連敗(金額) 2 (-1873.82)

最大化 連勝(トレード数) 3395.78 (210) 連敗(トレード数) -1873.82 (2)

平均 連勝 30 連敗 1

うまいですね

バックテスト期間はいつからいつまで?

自分の稼働中EAも晒すよ

ドローダウンがちょい大きいので改良中です

--

通貨ペア AUDJPY (Australian Dollar vs Japanese Yen)

期間 1分足(M1) 2008.01.02 06:58 - 2014.06.10 00:00 (2008.01.01 - 2014.06.10)

モデル コントロールポイント(おおまかな方法。結果はあまり信頼性はない)

テストバー数 1967153 モデルティック数 19856867 モデリング品質 n/a

不整合チャートエラー 0

初期証拠金 50000.00

総損益 20518.27 総利益 46782.34 総損失 -26264.07

プロフィットファクター 1.78 期待利得 12.41

絶対ドローダウン 24142.71 最大ドローダウン 28540.47 (52.47%) 相対ドローダウン 52.47% (28540.47)

総取引数 1654 ショートポジション(勝率%) 279 (80.29%) ロングポジション(勝率%) 1375 (100.00%)

勝率(%) 1599 (96.67%) 負率 (%) 55 (3.33%)

最大 勝トレード 1465.76 負トレード -1445.61

平均 勝トレード 29.26 負トレード -477.53

最大 連勝(金額) 210 (3395.78) 連敗(金額) 2 (-1873.82)

最大化 連勝(トレード数) 3395.78 (210) 連敗(トレード数) -1873.82 (2)

平均 連勝 30 連敗 1

263 :Trader@Live!:2014/07/05(土) 22:21:50.06 ID:3D0kc5WA

264 :Trader@Live!:2014/07/05(土) 22:32:30.65 ID:FrrVVakU

取引回数が多いとスプレッドに食われる

取引回数を減らすとカーブフィッティングになる

というループで3年経過した俺に一言

取引回数を減らすとカーブフィッティングになる

というループで3年経過した俺に一言

265 :Trader@Live!:2014/07/05(土) 23:42:55.67 ID:s9HO1suK

自分のEAは福利利用、ロット可変ですが、こんな感じでした

フォワードテスト中ですが、あまり良くないです

ロングのみのトラリピベースなのでドローダウンは仕方ないと思っています

通貨ペア AUDJPY (AUDJPY、豪ドル/円)

期間 1分足(M1) 2008.01.02 06:58 - 2014.06.10 00:00 (2008.01.02 - 2014.06.10)

モデル コントロールポイント(おおまかな方法。結果はあまり信頼性はない)

テストバー数 2298519 モデルティック数 23457379 モデリング品質 n/a

不整合チャートエラー 0

初期証拠金 50000.00 スプレッド 50

総損益 72425156.25 総利益 80013681.28 総損失 -7588525.03

プロフィットファクター 10.54 期待利得 6309.91

絶対ドローダウン 12405.95 最大ドローダウン 25808272.30 (37.73%) 相対ドローダウン 74.31% (1210753.20)

総取引数 11478 ショートポジション(勝率%) 0 (0.00%) ロングポジション(勝率%) 11478 (97.89%)

勝率(%) 11236 (97.89%) 負率 (%) 242 (2.11%)

最大 勝トレード 16865.12 負トレード -144865.20

平均 勝トレード 7121.19 負トレード -31357.54

最大 連勝(金額) 6031 (50486786.11) 連敗(金額) 124 (-5595086.08)

最大化 連勝(トレード数) 50486786.11 (6031) 連敗(トレード数) -5595086.08 (124)

平均 連勝 702 連敗 16

フォワードテスト中ですが、あまり良くないです

ロングのみのトラリピベースなのでドローダウンは仕方ないと思っています

通貨ペア AUDJPY (AUDJPY、豪ドル/円)

期間 1分足(M1) 2008.01.02 06:58 - 2014.06.10 00:00 (2008.01.02 - 2014.06.10)

モデル コントロールポイント(おおまかな方法。結果はあまり信頼性はない)

テストバー数 2298519 モデルティック数 23457379 モデリング品質 n/a

不整合チャートエラー 0

初期証拠金 50000.00 スプレッド 50

総損益 72425156.25 総利益 80013681.28 総損失 -7588525.03

プロフィットファクター 10.54 期待利得 6309.91

絶対ドローダウン 12405.95 最大ドローダウン 25808272.30 (37.73%) 相対ドローダウン 74.31% (1210753.20)

総取引数 11478 ショートポジション(勝率%) 0 (0.00%) ロングポジション(勝率%) 11478 (97.89%)

勝率(%) 11236 (97.89%) 負率 (%) 242 (2.11%)

最大 勝トレード 16865.12 負トレード -144865.20

平均 勝トレード 7121.19 負トレード -31357.54

最大 連勝(金額) 6031 (50486786.11) 連敗(金額) 124 (-5595086.08)

最大化 連勝(トレード数) 50486786.11 (6031) 連敗(トレード数) -5595086.08 (124)

平均 連勝 702 連敗 16

266 :Trader@Live!:2014/07/06(日) 00:16:05.05 ID:HPn/QG4w

今年は1-2月と3月、4月から今に分かれてるよね。

3月以前に合わせる意味が分からない。

3月以前に合わせる意味が分からない。

267 :Trader@Live!:2014/07/06(日) 00:27:02.81 ID:2dz6LUxx

>>266

そんな1,2ヶ月しか通用しない手法意味あるの?

そんな1,2ヶ月しか通用しない手法意味あるの?

268 :Trader@Live!:2014/07/06(日) 00:30:16.99 ID:OTTKXpii

>>251

これのパラをHIGH_LOW=1000、CLOSE_OPEN=500にして

ポジションを「Long only」でテストすると。ジャン

http://imgur.com/nrvvLYv

もちろんカーブフィッティングw

これのパラをHIGH_LOW=1000、CLOSE_OPEN=500にして

ポジションを「Long only」でテストすると。ジャン

http://imgur.com/nrvvLYv

もちろんカーブフィッティングw

269 :Trader@Live!:2014/07/06(日) 00:32:08.82 ID:OTTKXpii

270 :Trader@Live!:2014/07/06(日) 00:33:47.78 ID:OTTKXpii

{kind=link}

271 :Trader@Live!:2014/07/06(日) 00:40:21.10 ID:Cf7eAQTP

every tickでやれよ...

272 :Trader@Live!:2014/07/06(日) 02:01:41.00 ID:HPn/QG4w

273 :Trader@Live!:2014/07/06(日) 02:05:25.53 ID:JSvI+GVK

274 :Trader@Live!:2014/07/06(日) 02:17:58.19 ID:wN25pahK

99.90%ならね

275 :Trader@Live!:2014/07/06(日) 09:19:19.82 ID:Bp6lQY6f

コントロールでテストする意味がわからない

始値のみで動かせばいいEAは始値のみでいいんだけど、

足の途中でエントリーする可能性があるやつはevery_tickでやんなきゃ意味ないでしょ

始値のみで動かせばいいEAは始値のみでいいんだけど、

足の途中でエントリーする可能性があるやつはevery_tickでやんなきゃ意味ないでしょ

276 :Trader@Live!:2014/07/06(日) 09:34:06.08 ID:OTTKXpii

277 :Trader@Live!:2014/07/06(日) 09:40:51.29 ID:OTTKXpii

278 :Trader@Live!:2014/07/06(日) 09:43:29.66 ID:JSvI+GVK

1分足のコントロールポイントって

実質everytickじゃないの?

実質everytickじゃないの?

279 :Trader@Live!:2014/07/06(日) 09:44:46.47 ID:y/yXzcza

俺は細かい足は信頼できないからコントロールでやってる。

足の途中や指値で売買するってのはどうも信用できない。

手法によっては必要なんだろうけど。

足の途中や指値で売買するってのはどうも信用できない。

手法によっては必要なんだろうけど。

280 :Trader@Live!:2014/07/06(日) 09:51:05.39 ID:JSvI+GVK

足は人間側の都合で区切った概念にすぎないから

足の途中でエントリーしようがしまいが、

滑るかどうかにはまったく影響しないけどね。

足の途中でエントリーしようがしまいが、

滑るかどうかにはまったく影響しないけどね。

281 :Trader@Live!:2014/07/06(日) 10:04:37.81 ID:Cf7eAQTP

282 :Trader@Live!:2014/07/06(日) 12:12:14.08 ID:OTTKXpii

>>281

基本的にstart関数はtick毎に呼ばれて

それに合わせてvolumeは足が変わるまで1づつ増えていく

と思ってたんだけど、今、BTしてみたらVolumeって抜け抜けになるのね

いつまでたっても初心者スレ住民だわ

基本的にstart関数はtick毎に呼ばれて

それに合わせてvolumeは足が変わるまで1づつ増えていく

と思ってたんだけど、今、BTしてみたらVolumeって抜け抜けになるのね

いつまでたっても初心者スレ住民だわ

283 :Trader@Live!:2014/07/06(日) 12:19:26.51 ID:Bp6lQY6f

案外モデルの違い、それぞれの使い方って理解されてないのかもな

ステルス指値なんか使ってると、コントロールポイントじゃ絶対にダメだったりする

EAの中身次第ではあるけど、始値のみのEAでもバグが無いように

最終的にはフォワードに近いEverytickでテストするべきだと俺は思ってる

ステルス指値なんか使ってると、コントロールポイントじゃ絶対にダメだったりする

EAの中身次第ではあるけど、始値のみのEAでもバグが無いように

最終的にはフォワードに近いEverytickでテストするべきだと俺は思ってる

284 :Trader@Live!:2014/07/06(日) 12:26:18.43 ID:Cf7eAQTP

285 :Trader@Live!:2014/07/06(日) 13:57:57.49 ID:Cf7eAQTP

286 :Trader@Live!:2014/07/06(日) 14:06:36.74 ID:F/QusehL

そもそもバックテストって

デモ口座とかでリアルタイムじゃ動作結果をすぐ確認できないから

過去データでシミュレートしましょってだけのもんでしょ

なんか妙に過信してる人が多い気がする

仮にBTと同じ値動きがリアルタイムで起きても実際の売買はその通りに出来ない可能性も高いのに

デモ口座とかでリアルタイムじゃ動作結果をすぐ確認できないから

過去データでシミュレートしましょってだけのもんでしょ

なんか妙に過信してる人が多い気がする

仮にBTと同じ値動きがリアルタイムで起きても実際の売買はその通りに出来ない可能性も高いのに

287 :Trader@Live!:2014/07/06(日) 14:19:22.50 ID:Cf7eAQTP

バックテストでさえ勝てないものがリアルで勝てるわけもない。

288 :Trader@Live!:2014/07/06(日) 14:40:29.81 ID:Bp6lQY6f

>>285

時間短縮出来るのはわかる

しかし、時間短縮のメリットって、完全でないにしろ正確性を排除するより大きなものか疑問

5時間が1時間に短縮出来るなら気になるが、

5分が1分に短縮されるんだとしてもeverytickでやるべきじゃないか?

どんだけ複雑なプログラムだったり、処理の多いインジケータ使ってるんだ

時間短縮出来るのはわかる

しかし、時間短縮のメリットって、完全でないにしろ正確性を排除するより大きなものか疑問

5時間が1時間に短縮出来るなら気になるが、

5分が1分に短縮されるんだとしてもeverytickでやるべきじゃないか?

どんだけ複雑なプログラムだったり、処理の多いインジケータ使ってるんだ

289 :Trader@Live!:2014/07/06(日) 14:45:58.91 ID:Cf7eAQTP

数時間とかザラだけどなぁ。

5分しかかからないなら気にすることないよ。

5分しかかからないなら気にすることないよ。

290 :Trader@Live!:2014/07/06(日) 15:07:42.22 ID:Cf7eAQTP

じゃぁ

> 案外モデルの違い、それぞれの使い方って理解されてないのかもな

Control pointの使い方ってどう理解してるわけ?

> 案外モデルの違い、それぞれの使い方って理解されてないのかもな

Control pointの使い方ってどう理解してるわけ?

291 :Trader@Live!:2014/07/06(日) 16:32:40.13 ID:Bp6lQY6f

>>290

個人的にはなくてもいいものだと思ってる

始値のみ…始値でだけ動けば問題ないEA

Control…”ものすごい重たい”EAを最適化する時に、パラメータの傾向だけ見る。信頼性低いから個別の性能評価には使えない。

Every tick…最適化も何も原則これを使う。

パラメータも何もかも決まってるなら、たとえ何時間かかったとしてもEverytickで評価すべき

最終的には全てEverytickにかける

個人的にはなくてもいいものだと思ってる

始値のみ…始値でだけ動けば問題ないEA

Control…”ものすごい重たい”EAを最適化する時に、パラメータの傾向だけ見る。信頼性低いから個別の性能評価には使えない。

Every tick…最適化も何も原則これを使う。

パラメータも何もかも決まってるなら、たとえ何時間かかったとしてもEverytickで評価すべき

最終的には全てEverytickにかける

292 :Trader@Live!:2014/07/06(日) 17:19:23.32 ID:Cf7eAQTP

最適化といってもきっと5パターンくらいしか回さない人なんだろうね。

293 :Trader@Live!:2014/07/06(日) 18:08:57.83 ID:Bp6lQY6f

>>292

おいおい勝手に決め付けんなw

平均したら毎回数十パターンだぞw

てかなんでお前そんなにcontrolにこだわるんだよ

なるべく正確な数値出たほうがいいじゃねーかw

俺はた時間短縮のメリットと、正確性を天秤にかけて、

トレードにおいては時間短縮より正確性にこだわったほうがいいと言っているんだ

てかこれって開発スレで議論すべきことじゃないな、悪い

おいおい勝手に決め付けんなw

平均したら毎回数十パターンだぞw

てかなんでお前そんなにcontrolにこだわるんだよ

なるべく正確な数値出たほうがいいじゃねーかw

俺はた時間短縮のメリットと、正確性を天秤にかけて、

トレードにおいては時間短縮より正確性にこだわったほうがいいと言っているんだ

てかこれって開発スレで議論すべきことじゃないな、悪い

294 :Trader@Live!:2014/07/06(日) 18:19:05.84 ID:Cf7eAQTP

数十でも同じ。

まぁおれなら数十でもControl使うけどね。

1回あたり1分違えば数十分違うのによく我慢できるね。

最終的にEvery tick使うのは当たり前だけど、途中までControlで十分だけどな。

てか、Controlだと精度悪すぎるEAなんてそれこそリアルで危ないと思うけどな。

まぁおれなら数十でもControl使うけどね。

1回あたり1分違えば数十分違うのによく我慢できるね。

最終的にEvery tick使うのは当たり前だけど、途中までControlで十分だけどな。

てか、Controlだと精度悪すぎるEAなんてそれこそリアルで危ないと思うけどな。

295 :Trader@Live!:2014/07/06(日) 18:25:43.87 ID:OTTKXpii

296 :Trader@Live!:2014/07/06(日) 18:54:29.12 ID:Bp6lQY6f

297 :Trader@Live!:2014/07/06(日) 18:56:12.43 ID:Cf7eAQTP

単にお前のControl pointに対する理解が間違ってるのを指摘しただけだ。

298 :Trader@Live!:2014/07/06(日) 18:58:28.13 ID:Bp6lQY6f

299 :Trader@Live!:2014/07/06(日) 19:06:13.63 ID:Cf7eAQTP

だからお前は5分ですむんだろ?

もういいって。

もういいって。

300 :Trader@Live!:2014/07/06(日) 19:08:37.63 ID:5Tr4MHgQ

̄ ̄| ┌‐┐

__|_ _l__|_ ┌‐┐

^ω^) /⌒ヽ \ / (^ω^) _l__|_

7 ⌒い _( ^ω^) X. /⌒ヽ / ヽ (^ω^)

| l /フ ̄⌒ヽ n/ \ (^ω^ )_ l / ヽ

\ \ (/l、__\__ソ (^Vヽ  ̄ 、 \ l |

\ /っ / ,(_\ ー' 人 ̄ )(つ

│/_/ /__ノ 〈__r‐\ \

___)─' └--' └-┘ (フ

│ | │

┤ ト-ヘ

__|_ _l__|_ ┌‐┐

^ω^) /⌒ヽ \ / (^ω^) _l__|_

7 ⌒い _( ^ω^) X. /⌒ヽ / ヽ (^ω^)

| l /フ ̄⌒ヽ n/ \ (^ω^ )_ l / ヽ

\ \ (/l、__\__ソ (^Vヽ  ̄ 、 \ l |

\ /っ / ,(_\ ー' 人 ̄ )(つ

│/_/ /__ノ 〈__r‐\ \

___)─' └--' └-┘ (フ

│ | │

┤ ト-ヘ

301 :Trader@Live!:2014/07/06(日) 19:10:02.62 ID:HVeawPcy

優秀なEAを作られている方々ってパラメータいくつなんだい

自分の場合、パラメータが4つ以上になるとテストに時間がかかりすぎて却下って感じになるんだが・・・

例えば、期間と利損という二つのパラメータは大体あるとして、そこに何らかのパラメータを加えたとして三つ

この時点でも3年every tickで最適化するとかなりの時間を要するわけだけど、皆さんどうしてるの

自分はこの問題からして、単純なシステムで有効なEAを作るべきだという結論に達したが、一向にうまくいかない

自分の場合、パラメータが4つ以上になるとテストに時間がかかりすぎて却下って感じになるんだが・・・

例えば、期間と利損という二つのパラメータは大体あるとして、そこに何らかのパラメータを加えたとして三つ

この時点でも3年every tickで最適化するとかなりの時間を要するわけだけど、皆さんどうしてるの

自分はこの問題からして、単純なシステムで有効なEAを作るべきだという結論に達したが、一向にうまくいかない

302 :Trader@Live!:2014/07/06(日) 19:19:28.03 ID:1SaLcAmA

2chでお互い何の影響もないってこと言い始めたらほとんど何も話せないしなww

何も実害はないけど全力で意見をぶつけ合うからいいものが生まれる

何も実害はないけど全力で意見をぶつけ合うからいいものが生まれる

303 :Trader@Live!:2014/07/06(日) 19:44:40.87 ID:DfPPdXaw

将棋のBonanzaみたいにパラメータ100万個ありますみたいな猛者はいない?

バックテストどうなってるのか見当もつかんけど。

バックテストどうなってるのか見当もつかんけど。

304 :Trader@Live!:2014/07/06(日) 19:55:22.37 ID:1SaLcAmA

20個ぐらいならしょっちゅうやってた

ただ、散々やったあげく数字はずれるという結論になった

それ以来、横や斜めにラインを引くEAやブレイク前の価格帯を参考にするような

EAの方向で考えてる

ただ、散々やったあげく数字はずれるという結論になった

それ以来、横や斜めにラインを引くEAやブレイク前の価格帯を参考にするような

EAの方向で考えてる

305 :Trader@Live!:2014/07/06(日) 19:56:57.41 ID:F/QusehL

パラメータの数は直接関係ないと思う

おおむね比例して計算量が増えるからその点で時間は増えるだろうけど

言い争い見てて思ったけど

本職レベルのプログラマはここ見てどう思ってるんだろうw

というか、本職プログラマなら普通より高い確率で勝ててるのか

ロジックの良し悪し以外の腕前はあまり影響しなかったりするんだろうか?

おおむね比例して計算量が増えるからその点で時間は増えるだろうけど

言い争い見てて思ったけど

本職レベルのプログラマはここ見てどう思ってるんだろうw

というか、本職プログラマなら普通より高い確率で勝ててるのか

ロジックの良し悪し以外の腕前はあまり影響しなかったりするんだろうか?

306 :Trader@Live!:2014/07/06(日) 20:03:28.57 ID:JSvI+GVK

コーディング能力とアルゴリズムの優劣は全く関係ない。

腕のいいスタジオミュージシャンが名曲を作れるわけではない。

腕のいいスタジオミュージシャンが名曲を作れるわけではない。

307 :Trader@Live!:2014/07/06(日) 20:04:45.31 ID:1SaLcAmA

プログラムの腕はあんま関係ないと思うけどな

ただ、DLLが使えるならDBが使えるじゃんと気づくとアイディアの幅は広がると思う

俺にとっては画期的な気づきだった

ただ、DLLが使えるならDBが使えるじゃんと気づくとアイディアの幅は広がると思う

俺にとっては画期的な気づきだった

308 :Trader@Live!:2014/07/06(日) 21:14:50.78 ID:Cf7eAQTP

>>301

始値でエントリするタイプにすればエントリシグナルの計算は足が変わった

タイミングで1度すればいいだけになるから軽くなるよ。

あと、GAにチェック入れて最適化すればパラメーターがいくら増えようが

最大1万回程度で終わる。

もちろん、パラメーター空間が広ければそれだけカーブフィットの可能性は

上がるけど。

始値でエントリするタイプにすればエントリシグナルの計算は足が変わった

タイミングで1度すればいいだけになるから軽くなるよ。

あと、GAにチェック入れて最適化すればパラメーターがいくら増えようが

最大1万回程度で終わる。

もちろん、パラメーター空間が広ければそれだけカーブフィットの可能性は

上がるけど。

309 :Trader@Live!:2014/07/06(日) 22:07:51.90 ID:HVeawPcy

310 :Trader@Live!:2014/07/06(日) 22:20:11.85 ID:OTTKXpii

311 :Trader@Live!:2014/07/06(日) 22:20:29.69 ID:DfPPdXaw

>>309

始値でバックテストして実運用はバーの途中や指値でエントリーすればいいだけじゃん。

秒スキャクラスの超短期でもなけりゃ成績なんてほぼ変わらないだろう。

エントリー時の細かい動きってそんなに重要視することかね?

始値でバックテストして実運用はバーの途中や指値でエントリーすればいいだけじゃん。

秒スキャクラスの超短期でもなけりゃ成績なんてほぼ変わらないだろう。

エントリー時の細かい動きってそんなに重要視することかね?

312 :Trader@Live!:2014/07/06(日) 22:31:04.93 ID:DfPPdXaw

レートの少しのずれも許せないって業者間アービトラージとか?

313 :Trader@Live!:2014/07/06(日) 22:38:05.77 ID:HVeawPcy

>>311

それは全く別の結果というかEAになってしまうと思いますが

every tickでテストしたEAでさえ、積み重なるスリッページで利益が失われてます

自分はかなり重要視しておりますが、BTとスリッページの問題を気にしないというのは一体どんなEAなんですか

あなたのほぼ変わらないだろう。という台詞は実運用した経験から言っているのですか

めちゃくちゃ変わりますよ、それが例えどんなEAでも

それは全く別の結果というかEAになってしまうと思いますが

every tickでテストしたEAでさえ、積み重なるスリッページで利益が失われてます

自分はかなり重要視しておりますが、BTとスリッページの問題を気にしないというのは一体どんなEAなんですか

あなたのほぼ変わらないだろう。という台詞は実運用した経験から言っているのですか

めちゃくちゃ変わりますよ、それが例えどんなEAでも

314 :Trader@Live!:2014/07/06(日) 22:42:09.43 ID:1SaLcAmA

おまいら秒スキャが多いのか

俺も最初はそっちで考えてたけど諦めて分足openから4時間足レベルでやってる

俺も最初はそっちで考えてたけど諦めて分足openから4時間足レベルでやってる

315 :Trader@Live!:2014/07/06(日) 22:44:08.33 ID:DfPPdXaw

316 :Trader@Live!:2014/07/06(日) 22:49:59.15 ID:HVeawPcy

>>315

わかります

やっぱそういうEAを作るべきなのかな?

そういうのもたくさん作ってきたけど、取引回数が減ってフィッティング感が出てきたりするんだよね

少し年数をずらしただけで結果が出せなくなったりとか

ただ1pipsもっていうのはありえないかな

EAが反応する時って大概ピクっと動いた瞬間だし実運用だとかなり滑るよ

個人的に始値は考えられない

BAR形成直後は場合によってはとんでもないスリッページが起こるし

少なくとも0,15,30,45分帯は避ける必要があるよね

わかります

やっぱそういうEAを作るべきなのかな?

そういうのもたくさん作ってきたけど、取引回数が減ってフィッティング感が出てきたりするんだよね

少し年数をずらしただけで結果が出せなくなったりとか

ただ1pipsもっていうのはありえないかな

EAが反応する時って大概ピクっと動いた瞬間だし実運用だとかなり滑るよ

個人的に始値は考えられない

BAR形成直後は場合によってはとんでもないスリッページが起こるし

少なくとも0,15,30,45分帯は避ける必要があるよね

317 :Trader@Live!:2014/07/06(日) 22:58:27.65 ID:DfPPdXaw

出来高の低い時間帯の逆張りとかだと細かい動きも重要なんだろうね。

エントリー時とクローズ時の先端の動きで

期待値の大半を稼ぎ出してしまうようなEAの場合。

エントリー時とクローズ時の先端の動きで

期待値の大半を稼ぎ出してしまうようなEAの場合。

318 :Trader@Live!:2014/07/06(日) 23:15:48.82 ID:meoOaCuV

逆張りの場合スリッページはプラス要因

319 :Trader@Live!:2014/07/06(日) 23:24:18.25 ID:Cf7eAQTP

計算は足変わりでだけやって指値すれば。

BTの高速化に一番きく方法だけど、それが無理なら地道に高速化するしかない。

BTの高速化に一番きく方法だけど、それが無理なら地道に高速化するしかない。

320 :Trader@Live!:2014/07/07(月) 01:08:48.64 ID:hKdDhO7U

ろくにリアルトレードも経験してない初心者は黙っておけよ

BTとFTが大して変わらないなんて、夢を見るのは勝手だがな

わかったような口叩かれると邪魔くさくてしょうがない

BTとFTが大して変わらないなんて、夢を見るのは勝手だがな

わかったような口叩かれると邪魔くさくてしょうがない

321 :Trader@Live!:2014/07/07(月) 02:51:22.34 ID:cAqU8g9K

すでにあるEAにRSI30から70のあいだは取引しないというフィルタを追加したいんですけどどのようなコードになるでしょうか?

322 :Trader@Live!:2014/07/07(月) 04:19:12.89 ID:T3oQ31d5

取引判定するif文に条件を付け加えるのじゃダメなのか

if (xxxxxxxxxxxxx

xxxxxxxxxxxxx &&

(rsivValue < 30 || rsiValue > 70))

みたいな

俺はあんまり関数にはしない

MQLに関しては保守性や可読性いうても自分しか見ないし、

関数化して飛ぶほうが逆に可読性低くなるし、本当にどうしても分かりにくいなら

if文を分けるなりネストしたほうが読みやすい

>>205はネスト深すぎるっていうか、あのブロックに意味を込めすぎな気がするけど

if (xxxxxxxxxxxxx

xxxxxxxxxxxxx &&

(rsivValue < 30 || rsiValue > 70))

みたいな

俺はあんまり関数にはしない

MQLに関しては保守性や可読性いうても自分しか見ないし、

関数化して飛ぶほうが逆に可読性低くなるし、本当にどうしても分かりにくいなら

if文を分けるなりネストしたほうが読みやすい

>>205はネスト深すぎるっていうか、あのブロックに意味を込めすぎな気がするけど

323 :Trader@Live!:2014/07/07(月) 07:34:25.06 ID:JEQe2rs+

>>322

関数呼び出しは数が多くなると動作も遅くなる。これ基本なのだが・・・

関数呼び出しは数が多くなると動作も遅くなる。これ基本なのだが・・・

324 :Trader@Live!:2014/07/07(月) 07:37:36.65 ID:q2XCwP5h

たとえば、日足の高値、安値を予測してエントリーすることを考える場合

その予測のために必要な指標を考える。

たとえばrsiが70になった瞬間を日足でみて取引したいなら、それ以下の時間足を考慮してbtする。

ただ、たぶんチャートを15分足にし日足の指標を参照した方が速いな。

その予測のために必要な指標を考える。

たとえばrsiが70になった瞬間を日足でみて取引したいなら、それ以下の時間足を考慮してbtする。

ただ、たぶんチャートを15分足にし日足の指標を参照した方が速いな。

325 :Trader@Live!:2014/07/07(月) 07:41:59.95 ID:q2XCwP5h

326 :Trader@Live!:2014/07/07(月) 09:11:21.24 ID:Ig0wLvAd

あまり細かい動きはどうせリアルでは追えないよね。、

上で誰かが言っていたけど、時間足は勝手に決めたものだから、たとえば同じ

5分足でも、1分前に時間がシフトするだけで、形が全然変わるのだから、そんな

もの当てにはできない。

アルゴリズムの段階では、チャートに依存してはいけないと思う。

あくまでも値動きをする相場でどうやって利益を出すかを考えないといけないのかなと。

ああ、今思い出した昔海外フォーラムにいたとき、勉強になったのが、

EAはエントリーは適当でOKで、手仕舞いだけが重要なのだと気づくEAに出会ったことだ。

そのEA実際は未来を先読みしてしまっていたから、リアルでは通用しない。

ただ、エントリーは変わらない。変わるのは手仕舞いだけ。

しかも先読みするのは一日で、そのHIGHとLOWの値だけ。それで結果が全然違う。

右肩下がりと、一年で億万長者。

・・・ん? じゃあ高値と安値を予測して、そのEAにぶち込んでやれば。。

と思ったけど、ちと私には荷が重いか……?

上で誰かが言っていたけど、時間足は勝手に決めたものだから、たとえば同じ

5分足でも、1分前に時間がシフトするだけで、形が全然変わるのだから、そんな

もの当てにはできない。

アルゴリズムの段階では、チャートに依存してはいけないと思う。

あくまでも値動きをする相場でどうやって利益を出すかを考えないといけないのかなと。

ああ、今思い出した昔海外フォーラムにいたとき、勉強になったのが、

EAはエントリーは適当でOKで、手仕舞いだけが重要なのだと気づくEAに出会ったことだ。

そのEA実際は未来を先読みしてしまっていたから、リアルでは通用しない。

ただ、エントリーは変わらない。変わるのは手仕舞いだけ。

しかも先読みするのは一日で、そのHIGHとLOWの値だけ。それで結果が全然違う。

右肩下がりと、一年で億万長者。

・・・ん? じゃあ高値と安値を予測して、そのEAにぶち込んでやれば。。

と思ったけど、ちと私には荷が重いか……?

327 :Trader@Live!:2014/07/07(月) 15:09:42.42 ID:mx+SpBfW

>>326

つまるところ、明日どれだけ上がるかどれだけ下がるかだけってことか。。

つまるところ、明日どれだけ上がるかどれだけ下がるかだけってことか。。

328 :Trader@Live!:2014/07/07(月) 17:43:13.27 ID:SAEY8Xpz

値動き=市場の売買であり、人間が起こす行動であるから、必ず偏りがある。

偏りも大きい値動きに対しておこる場合が多く、大きい値動きやその前兆の周辺に

いわゆる儲かる偏りがある可能性が高い。

そして前兆をとらえるのは見る人が限られるオシレータではなく、万人が見るローソク足だと考える。

無数の値動きから推測で明日を予測するよりも、過去のチャートのクセを見つけよう

個人的なEA作る観点なんだけど、みなさんオシレータ使ってるのかな?

偏りも大きい値動きに対しておこる場合が多く、大きい値動きやその前兆の周辺に

いわゆる儲かる偏りがある可能性が高い。

そして前兆をとらえるのは見る人が限られるオシレータではなく、万人が見るローソク足だと考える。

無数の値動きから推測で明日を予測するよりも、過去のチャートのクセを見つけよう

個人的なEA作る観点なんだけど、みなさんオシレータ使ってるのかな?

329 :Trader@Live!:2014/07/07(月) 21:38:02.19 ID:HjBUZxLs

ローソク足のクセで作ったことはないです。

328が

本気でオシレーターを使っているかどうかに興味があるように思えませんのでw

勝ってに聞き直しますが、

ローソク足(チャート)のクセでEAを作っている方いらっしゃいますか?

よければうまくいっている結果あげて下さい。

(なお、オシレーターをそのEAで使っているか可能なら触れて下さい。w)

328が

本気でオシレーターを使っているかどうかに興味があるように思えませんのでw

勝ってに聞き直しますが、

ローソク足(チャート)のクセでEAを作っている方いらっしゃいますか?

よければうまくいっている結果あげて下さい。

(なお、オシレーターをそのEAで使っているか可能なら触れて下さい。w)

330 :Trader@Live!:2014/07/08(火) 00:23:14.66 ID:CtlhGz4D

たとえばrsi

足が確定した直後に、その確定した足の高値と安値で計算してる。

基本的にはプライスアクションがすべてで、それを機会に判断させるためにインジケータが必要だ

と考えると、最適化しなくても利益が出るようになった。

まー、取引回数が極端に少なくなるから使い物にならんものばかりだけどな。

足が確定した直後に、その確定した足の高値と安値で計算してる。

基本的にはプライスアクションがすべてで、それを機会に判断させるためにインジケータが必要だ

と考えると、最適化しなくても利益が出るようになった。

まー、取引回数が極端に少なくなるから使い物にならんものばかりだけどな。

331 :Trader@Live!:2014/07/08(火) 16:23:45.37 ID:ipDh/etH

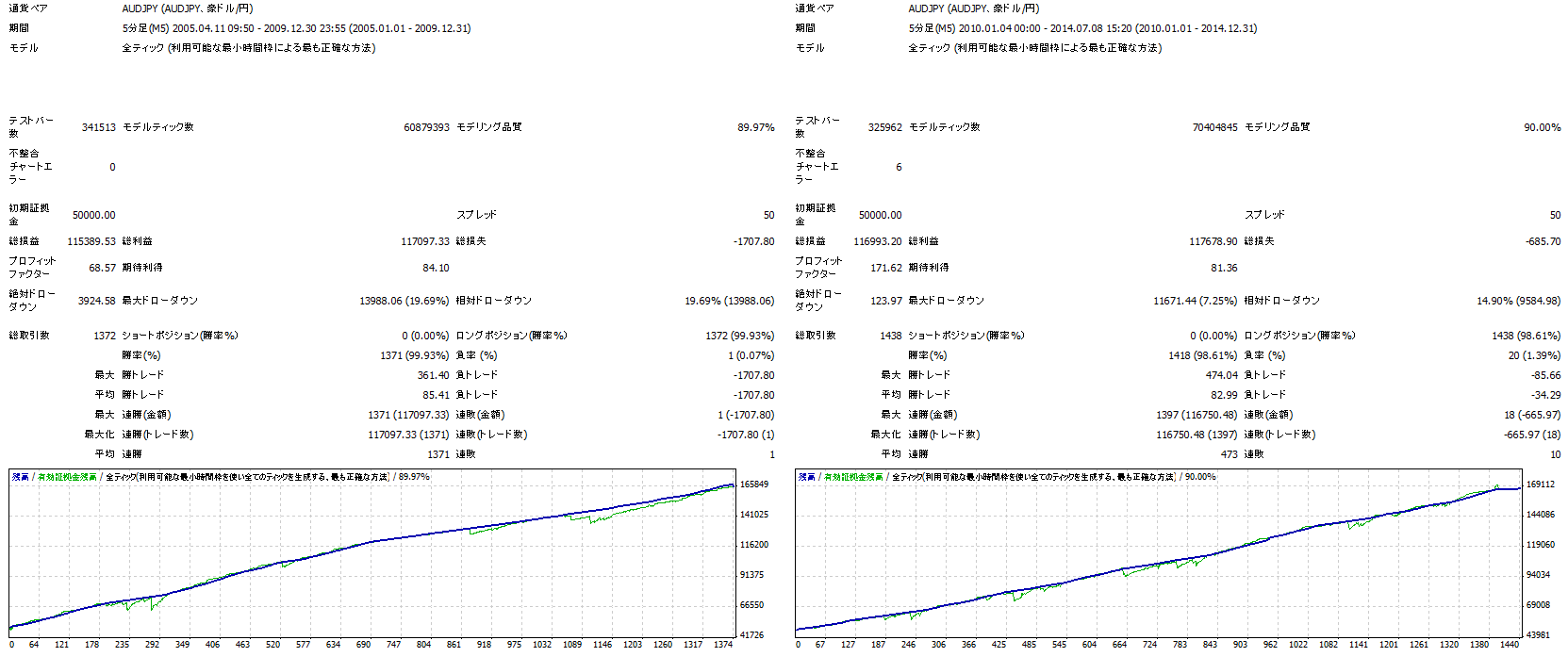

バージョン上がってっる Build 670

2005年~現在まで全ティックでバックテストしてみましたが、4GB制限で通しで出来ませんでした

2005年~2009年、2010年~2014年と分けてテストを行い、ReportManagerでのマージしました

マージ前のモデリング品質は90%程度、ロットは0.1(1万通貨)固定でスプレッド設定は50での結果です

Symbol AUDJPY

Period 2005.04.11 11:10 - 2014.07.08 15:21

Initial deposit 50000.00

Total net profit 232381.30 Gross profit 234774.84 Gross loss -2393.54

Profit factor 98.087 Expected payoff 82.698

Absolute drawdown 0.00 Maximal drawdown 1707.80 (1.022%) Relative drawdown 1.022% (1707.80)

Total trades 2810 Short positions (won %) 0 (100.00%) Long positions (won %) 2810 (99.253%)

Profit trades (% of total) 2789 (99.253%) Loss trades (% of total) 21 (0.747%)

Largest profit trade 474.04 loss trade -1707.80

Average profit trade 84.179 loss trade -113.978

Maximum consecutive wins (profit in money) 1397 (116749.78) consecutive losses (loss in money) 18 (-666.01)

Maximal consecutive profit (count of wins) 117096.70 (1371) consecutive loss (count of losses) -1707.80 (1)

Average consecutive wins 697 consecutive losses 7

2005年~2009年、2010年~2014年と分けてテストを行い、ReportManagerでのマージしました

マージ前のモデリング品質は90%程度、ロットは0.1(1万通貨)固定でスプレッド設定は50での結果です

Symbol AUDJPY

Period 2005.04.11 11:10 - 2014.07.08 15:21

Initial deposit 50000.00

Total net profit 232381.30 Gross profit 234774.84 Gross loss -2393.54

Profit factor 98.087 Expected payoff 82.698

Absolute drawdown 0.00 Maximal drawdown 1707.80 (1.022%) Relative drawdown 1.022% (1707.80)

Total trades 2810 Short positions (won %) 0 (100.00%) Long positions (won %) 2810 (99.253%)

Profit trades (% of total) 2789 (99.253%) Loss trades (% of total) 21 (0.747%)