ドケチの資産運用 3

いつの間にか前スレ埋まったの?誰かスレ立てしろよw

テンプレ忘れた。覚えている人、過去スレ見れる人よろしく

テンプレ忘れた。覚えている人、過去スレ見れる人よろしく

|

|

|

2 :名前書くのももったいない:2011/05/27(金) 18:29:03.17 ID:xqqBKJX6

>>1乙

2get成功?上げたらID出る実験。デフォルトの名前実験

2get成功?上げたらID出る実験。デフォルトの名前実験

3 :名前書くのももったいない:2011/05/27(金) 19:44:34.11 ID:???

>>1

乙

テンプレは以下の通り。

普通預金じゃほとんど利子がつかない

定期預金もたかが知れてる

かといって株や先物取引に大きくつぎ込んでリスクは負いたくない

何があっても損は絶対にしたくない

「リスクは少なく、リターンは大きく」

そんな都合のいい儲け話はない、と分かっていてもやっぱり得をしたい

現在の貯金額、何にいくらくらい投資しているか、どのようにリスクを分散しているか・・・

皆さんの情報を共有していきましょう

前スレ

ドケチの資産運用 2

http://yuzuru.2ch.net/test/read.cgi/kechi2/1289430043/

乙

テンプレは以下の通り。

普通預金じゃほとんど利子がつかない

定期預金もたかが知れてる

かといって株や先物取引に大きくつぎ込んでリスクは負いたくない

何があっても損は絶対にしたくない

「リスクは少なく、リターンは大きく」

そんな都合のいい儲け話はない、と分かっていてもやっぱり得をしたい

現在の貯金額、何にいくらくらい投資しているか、どのようにリスクを分散しているか・・・

皆さんの情報を共有していきましょう

前スレ

ドケチの資産運用 2

http://yuzuru.2ch.net/test/read.cgi/kechi2/1289430043/

4 :名前書くのももったいない:2011/05/27(金) 19:49:50.47 ID:???

>>3

> 何があっても損は絶対にしたくない

> 「リスクは少なく、リターンは大きく」

> そんな都合のいい儲け話はない、と分かっていてもやっぱり得をしたい

ただし「投資詐欺」はそういう欲求をつついてくるから、情報は重要だね。

以下の板、スレが情報源として注目。

防犯・詐欺対策

http://toki.2ch.net/bouhan/

【戻らない】投資詐欺情報総合スレッド2【元本】

http://toki.2ch.net/test/read.cgi/bouhan/1165392693/

> 何があっても損は絶対にしたくない

> 「リスクは少なく、リターンは大きく」

> そんな都合のいい儲け話はない、と分かっていてもやっぱり得をしたい

ただし「投資詐欺」はそういう欲求をつついてくるから、情報は重要だね。

以下の板、スレが情報源として注目。

防犯・詐欺対策

http://toki.2ch.net/bouhan/

【戻らない】投資詐欺情報総合スレッド2【元本】

http://toki.2ch.net/test/read.cgi/bouhan/1165392693/

5 :名前書くのももったいない:2011/05/28(土) 00:24:14.79 ID:???

1969年末に100円を投資したらどうなっていたか?

http://www.matonavi.jp/feature/img/26

http://www.matonavi.jp/feature/img/26

6 :名前書くのももったいない:2011/05/28(土) 10:35:32.98 ID:???

投資成功への情報活用術。この爺さんは多分定期預金のままではないだろうか

http://finance.yahoo.co.jp/tieup/nomura/vol3/index.html

http://finance.yahoo.co.jp/tieup/nomura/vol3/index.html

7 :名前書くのももったいない:2011/05/28(土) 10:47:51.82 ID:???

山崎元氏、ブログで外国債券の期待リターンは国内債券と同じだと頑なに主張(梅屋敷商店街のランダムウォーカー)

http://randomwalker.blog19.fc2.com/blog-entry-1270.html

http://randomwalker.blog19.fc2.com/blog-entry-1270.html

8 :名前書くのももったいない:2011/05/28(土) 10:51:44.07 ID:???

9 :名前書くのももったいない:2011/05/28(土) 10:54:31.05 ID:???

スレ違いですが、投資をしない人(元本割れを怖がる人)も今は悪くない時期のようです

http://www.yomiuri.co.jp/atmoney/trend/yamazakidojo/20110518-OYT8T00835.htm

http://www.yomiuri.co.jp/atmoney/trend/yamazakidojo/20110518-OYT8T00835.htm

10 :名前書くのももったいない:2011/05/28(土) 10:57:13.42 ID:???

11 :名前書くのももったいない:2011/05/28(土) 11:00:33.28 ID:???

12 :名前書くのももったいない:2011/05/28(土) 11:11:48.99 ID:???

13 :名前書くのももったいない:2011/05/28(土) 11:21:14.58 ID:???

ウォーレン・バフェットが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50244.jpg

ジョージ・ソロスが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50245.jpg

ジム・ロジャーズが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50246.jpg

ジェシー・リバモアが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50247.jpg

フィリップ・アーサー・フィッシャーが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50248.jpg

BNFが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50249.jpg

http://www.katsakuri.sakura.ne.jp/src/up50244.jpg

{kind=link}

ジョージ・ソロスが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50245.jpg

{kind=link}

ジム・ロジャーズが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50246.jpg

{kind=link}

ジェシー・リバモアが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50247.jpg

{kind=link}

フィリップ・アーサー・フィッシャーが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50248.jpg

{kind=link}

BNFが残した言葉

http://www.katsakuri.sakura.ne.jp/src/up50249.jpg

{kind=link}

14 :名前書くのももったいない:2011/05/28(土) 11:36:18.88 ID:???

ほったらかし投資術で紹介されていたブログの一覧

http://randomwalker.blog19.fc2.com/

http://nightwalker.cocolog-nifty.com/

http://renny.jugem.jp/

http://www.fund-no-umi.com/

http://www.lay-up.net/

http://randomwalker.blog19.fc2.com/

http://nightwalker.cocolog-nifty.com/

http://renny.jugem.jp/

http://www.fund-no-umi.com/

http://www.lay-up.net/

15 :名前書くのももったいない:2011/05/28(土) 11:42:28.47 ID:???

山崎元のマルチスコープ

http://diamond.jp/category/s-yamazaki

山崎元のマネー経済の歩き方

http://diamond.jp/category/s-yamazaki_econo

http://diamond.jp/category/s-yamazaki

山崎元のマネー経済の歩き方

http://diamond.jp/category/s-yamazaki_econo

16 :名前書くのももったいない:2011/05/29(日) 15:56:14.62 ID:2HaAnAMX

外人が日本株買いあさっているらしいね。

それをみて後追いで日本の投資家の買いも増加するんだろうな。

なんというか自分じゃ行動できない人種だよな日本人て・・・

それをみて後追いで日本の投資家の買いも増加するんだろうな。

なんというか自分じゃ行動できない人種だよな日本人て・・・

17 :名前書くのももったいない:2011/05/29(日) 21:14:47.29 ID:???

1から15まで乙 特に5以降は参考になった感謝

18 :名前書くのももったいない:2011/05/29(日) 21:31:48.80 ID:???

橘玲公式サイト

ttp://www.tachibana-akira.com/

ttp://www.tachibana-akira.com/

19 :名前書くのももったいない:2011/05/29(日) 21:43:21.05 ID:???

橘玲公式サイト

ttp://www.tachibana-akira.com/

ttp://www.tachibana-akira.com/

20 :名前書くのももったいない:2011/05/29(日) 23:08:42.98 ID:???

21 :名前書くのももったいない:2011/05/29(日) 23:17:50.14 ID:???

22 :名前書くのももったいない:2011/05/30(月) 08:02:09.17 ID:???

23 :名前書くのももったいない:2011/05/30(月) 08:05:08.72 ID:???

預金がインフレに弱いことを示すデータはどこにもない

http://moneyfreedom.blog21.fc2.com/blog-entry-479.html

本当にインフレで預金は目減りしたのか?

http://moneyfreedom.blog21.fc2.com/blog-entry-71.html

http://moneyfreedom.blog21.fc2.com/blog-entry-479.html

本当にインフレで預金は目減りしたのか?

http://moneyfreedom.blog21.fc2.com/blog-entry-71.html

24 :名前書くのももったいない:2011/06/01(水) 21:50:50.64 ID:???

預金王

http://ameblo.jp/rakuaaaa

うさみみ

http://usamimi1969.web.fc2.com/index.html

http://plaza.rakuten.co.jp/ryukunusamimi/

吊られた男

http://blog.livedoor.jp/tsurao/

投資十八番

http://gw07.net/

あつまろ

http://atsumaro.doorblog.jp/

長期分散投資ブロガーの殿堂

http://www.money-college.org/blog/campus/?page_id=39

http://ameblo.jp/rakuaaaa

うさみみ

http://usamimi1969.web.fc2.com/index.html

http://plaza.rakuten.co.jp/ryukunusamimi/

吊られた男

http://blog.livedoor.jp/tsurao/

投資十八番

http://gw07.net/

あつまろ

http://atsumaro.doorblog.jp/

長期分散投資ブロガーの殿堂

http://www.money-college.org/blog/campus/?page_id=39

25 :名前書くのももったいない:2011/06/02(木) 11:57:47.14 ID:???

あとWerder Bremenさんのアチコチでコメントの書き込みで

個人型確定拠出年金は琉球銀行が最も低コストと知ったこちらも感謝

個人型確定拠出年金は琉球銀行が最も低コストと知ったこちらも感謝

26 :名前書くのももったいない:2011/06/03(金) 22:47:52.18 ID:???

草食系投資とブラック・スワン 長期分散投資の真実(5)

http://www.nikkei.com/news/related-article/g=96958A9C93819497E1E2E2E29D8DE1E2E2E6E0E2E3E2E2E2E2E2E2E2

相場格言

http://www.kabudream.com/soubakakugen/

http://www.nikkei.com/news/related-article/g=96958A9C93819497E1E2E2E29D8DE1E2E2E6E0E2E3E2E2E2E2E2E2E2

相場格言

http://www.kabudream.com/soubakakugen/

27 :名前書くのももったいない:2011/06/03(金) 22:54:11.66 ID:???

高金利通貨はずっと上昇する? 外貨投資の誤解(1)

http://www.nikkei.com/life/simple/related-article/g=96958A9C93819497E3EAE2E3E68DE3EBE2E7E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://www.nikkei.com/life/simple/related-article/g=96958A9C93819497E3EAE2E3E68DE3EBE2E7E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

28 :名前書くのももったいない:2011/06/04(土) 12:36:01.45 ID:???

ギャンブラーの破産問題

http://www.math.is.tohoku.ac.jp/~obata/lecture/2008-graduate/2008-11-20.pdf

ケリー基準

http://www.geocities.jp/y_infty/management/index.html

対数正規分布

http://www.ntrand.com/jp/log-normal-distribution/

http://www.math.is.tohoku.ac.jp/~obata/lecture/2008-graduate/2008-11-20.pdf

ケリー基準

http://www.geocities.jp/y_infty/management/index.html

対数正規分布

http://www.ntrand.com/jp/log-normal-distribution/

29 :名前書くのももったいない:2011/06/04(土) 12:50:19.35 ID:???

マーチンゲール法はギャンブルの必勝法か

http://d.hatena.ne.jp/sirouto2/20060515/p3

逆マーチンゲール法

http://www.onlinesanctuary.com/onlinecasino/victory/burly/r-martingale.php

ココモ法

http://www.paradisewalk.net/onlinecasino/new/kouryaku/free/cocomo.html

モンテカルロ法

http://www.casino-master.info/win/game.html

http://d.hatena.ne.jp/sirouto2/20060515/p3

逆マーチンゲール法

http://www.onlinesanctuary.com/onlinecasino/victory/burly/r-martingale.php

ココモ法

http://www.paradisewalk.net/onlinecasino/new/kouryaku/free/cocomo.html

モンテカルロ法

http://www.casino-master.info/win/game.html

30 :名前書くのももったいない:2011/06/04(土) 12:53:45.84 ID:???

ベッティングシステム

http://ja.wikipedia.org/wiki/%E3%83%99%E3%83%83%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B7%E3%82%B9%E3%83%86%E3%83%A0

マーチンゲール法、ココモ法、モンテカルロ法を使えば勝てる確率の方が負ける確率よりも高くなるはずなのに、なぜ勝てないのか?

http://oshiete.goo.ne.jp/qa/1480791.html

http://ja.wikipedia.org/wiki/%E3%83%99%E3%83%83%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B7%E3%82%B9%E3%83%86%E3%83%A0

マーチンゲール法、ココモ法、モンテカルロ法を使えば勝てる確率の方が負ける確率よりも高くなるはずなのに、なぜ勝てないのか?

http://oshiete.goo.ne.jp/qa/1480791.html

31 :名前書くのももったいない:2011/06/04(土) 13:08:51.02 ID:???

いわゆる”不労所得”というものは本当に存在するのか?という疑問

http://moneyfreedom.blog21.fc2.com/blog-entry-421.html

投資を始めてから、生活は豊かになったのか?という問題

http://moneyfreedom.blog21.fc2.com/blog-entry-304.html

「分散投資で金持ちになった人は本当にいるのか?」という素朴な疑問

http://moneyfreedom.blog21.fc2.com/blog-entry-276.html

「楽してお金は稼げないことを知る」ことの意味

http://moneyfreedom.blog21.fc2.com/blog-entry-108.html

リスクを過小評価し、リターンを過大評価する投資本

http://moneyfreedom.blog21.fc2.com/blog-entry-445.html

投資してもいい人、決して投資してはいけない人

http://moneyfreedom.blog21.fc2.com/blog-entry-105.html

投資向きの性格、投資向きでない性格

http://moneyfreedom.blog21.fc2.com/blog-entry-420.html

個人投資家に「持たざるリスク」など存在しない

http://moneyfreedom.blog21.fc2.com/blog-entry-425.html

http://moneyfreedom.blog21.fc2.com/blog-entry-421.html

投資を始めてから、生活は豊かになったのか?という問題

http://moneyfreedom.blog21.fc2.com/blog-entry-304.html

「分散投資で金持ちになった人は本当にいるのか?」という素朴な疑問

http://moneyfreedom.blog21.fc2.com/blog-entry-276.html

「楽してお金は稼げないことを知る」ことの意味

http://moneyfreedom.blog21.fc2.com/blog-entry-108.html

リスクを過小評価し、リターンを過大評価する投資本

http://moneyfreedom.blog21.fc2.com/blog-entry-445.html

投資してもいい人、決して投資してはいけない人

http://moneyfreedom.blog21.fc2.com/blog-entry-105.html

投資向きの性格、投資向きでない性格

http://moneyfreedom.blog21.fc2.com/blog-entry-420.html

個人投資家に「持たざるリスク」など存在しない

http://moneyfreedom.blog21.fc2.com/blog-entry-425.html

32 :名前書くのももったいない:2011/06/04(土) 13:12:17.03 ID:???

日本人の異常なリスク感覚

http://moneyfreedom.blog21.fc2.com/blog-entry-223.html

勤労所得を軽視せず、不労所得を軽蔑せず

http://moneyfreedom.blog21.fc2.com/blog-entry-85.html

資産防衛のために「あえて投資をしない」という考え

http://moneyfreedom.blog21.fc2.com/blog-entry-59.html

本業での収入が多い人ほど副業や資産運用に興味がない?

http://moneyfreedom.blog21.fc2.com/blog-entry-155.html

お金持ちを妬むのではなく、お金持ちから学ぶようにする

http://moneyfreedom.blog21.fc2.com/blog-entry-107.html

お金持ちほど、「お金は重要ではない」と考える不思議

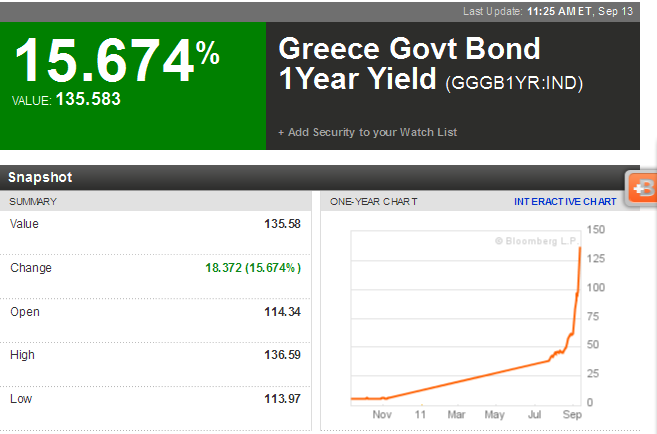

http://moneyfreedom.blog21.fc2.com/blog-entry-93.html

金 世界中の名言を集めました

http://www.meigensyu.com/tags/view/1111/page1.html

http://moneyfreedom.blog21.fc2.com/blog-entry-223.html

勤労所得を軽視せず、不労所得を軽蔑せず

http://moneyfreedom.blog21.fc2.com/blog-entry-85.html

資産防衛のために「あえて投資をしない」という考え

http://moneyfreedom.blog21.fc2.com/blog-entry-59.html

本業での収入が多い人ほど副業や資産運用に興味がない?

http://moneyfreedom.blog21.fc2.com/blog-entry-155.html

お金持ちを妬むのではなく、お金持ちから学ぶようにする

http://moneyfreedom.blog21.fc2.com/blog-entry-107.html

お金持ちほど、「お金は重要ではない」と考える不思議

http://moneyfreedom.blog21.fc2.com/blog-entry-93.html

金 世界中の名言を集めました

http://www.meigensyu.com/tags/view/1111/page1.html

33 :名前書くのももったいない:2011/06/04(土) 23:06:45.79 ID:???

「静かな投資家たち」の台頭 長期分散投資の真実(1)

http://www.nikkei.com/life/simple/article/g=96958A90889DE2E6E2E3E0E6E2E2E3E0E2E1E0E2E3E2E2E2E2E2E2E1;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

「オンリー・イエスタディ」、米大恐慌の時代 長期分散投資の真実(2)

http://www.nikkei.com/life/simple/article/g=96958A90889DE2E6E7E5E2EBE1E2E0E6E2E1E0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://www.nikkei.com/life/simple/article/g=96958A90889DE2E6E2E3E0E6E2E2E3E0E2E1E0E2E3E2E2E2E2E2E2E1;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

「オンリー・イエスタディ」、米大恐慌の時代 長期分散投資の真実(2)

http://www.nikkei.com/life/simple/article/g=96958A90889DE2E6E7E5E2EBE1E2E0E6E2E1E0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

34 :名前書くのももったいない:2011/06/04(土) 23:10:14.74 ID:???

金融危機と若手医師の夢 長期分散投資の真実(3)

http://www.nikkei.com/life/simple/article/g=96958A90889DE2E7E0EBE1EAE2E2E2E4E2E6E0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

「投資が怖い」シンドローム 長期分散投資の真実(4)

http://www.nikkei.com/life/simple/article/g=96958A88889DE2E4E3E7E3E2E7E2E0E0E2E6E0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://www.nikkei.com/life/simple/article/g=96958A90889DE2E7E0EBE1EAE2E2E2E4E2E6E0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

「投資が怖い」シンドローム 長期分散投資の真実(4)

http://www.nikkei.com/life/simple/article/g=96958A88889DE2E4E3E7E3E2E7E2E0E0E2E6E0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

35 :名前書くのももったいない:2011/06/04(土) 23:18:56.35 ID:???

ユーロ相場で考える「為替=国力説」の”幻想” 外貨投資の誤解(2)

http://www.nikkei.com/life/simple/related-article/g=96958A9C93819497E3E7E2E3E48DE3E7E2E4E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

為替手数料を巡る老経営者の落胆 外貨投資の誤解(3)

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E2E2E5E6EAE7E2E0EBE2E4E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://www.nikkei.com/life/simple/related-article/g=96958A9C93819497E3E7E2E3E48DE3E7E2E4E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

為替手数料を巡る老経営者の落胆 外貨投資の誤解(3)

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E2E2E5E6EAE7E2E0EBE2E4E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

36 :名前書くのももったいない:2011/06/04(土) 23:20:23.67 ID:???

為替リスクほぼゼロで外貨投資できる不思議な現象 外貨投資の誤解(4)

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E2EBEAE1E5E2E2E3E1E2E5E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

外債投資が日本株の成績まで高める理由とは 外貨投資の誤解(5)

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E3E5EBE4E0EAE2E0EAE2E5E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E2EBEAE1E5E2E2E3E1E2E5E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

外債投資が日本株の成績まで高める理由とは 外貨投資の誤解(5)

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E3E5EBE4E0EAE2E0EAE2E5E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

37 :名前書くのももったいない:2011/06/04(土) 23:22:26.17 ID:???

本当に15年ぶりの円高? 外貨投資の誤解(6)

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

点検個人マネー 一覧

http://www.nikkei.com/life/simple/index/p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://www.nikkei.com/life/simple/related-article/g=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

点検個人マネー 一覧

http://www.nikkei.com/life/simple/index/p=9694E0E4E3E0E0E2E2EBE1E2EAEB

38 :名前書くのももったいない:2011/06/05(日) 19:03:10.33 ID:???

人気の新投信、3年後に7割が平均下回る

http://www.nikkei.com/money/column/jiyujin.aspx?g=DGXNMSFE2600D_26052011000000&df=1

「失われた20年」に8割増の投資法とは

http://www.nikkei.com/money/column/jiyujin.aspx?g=DGXNMSFE2702A_27042011000000&df=1

http://www.nikkei.com/money/column/jiyujin.aspx?g=DGXNMSFE2600D_26052011000000&df=1

「失われた20年」に8割増の投資法とは

http://www.nikkei.com/money/column/jiyujin.aspx?g=DGXNMSFE2702A_27042011000000&df=1

39 :名前書くのももったいない:2011/06/08(水) 21:52:42.78 ID:???

運用で目標を持つことの功罪

http://diamond.jp/articles/-/10771

買値へのこだわりは克服できるか

http://diamond.jp/articles/-/10338

なぜ投資家は経験で進歩しないのか

http://diamond.jp/articles/-/4911

長期投資の論点整理

http://diamond.jp/articles/-/2632

いい加減な運用でも案外大丈夫な理由

http://diamond.jp/articles/-/5262

社債は個人に向いた投資対象ではない

http://diamond.jp/articles/-/6782

個人にとっての外国債券と外国株

http://diamond.jp/articles/-/1873

ミセス・ワタナベの今後と為替レート

http://diamond.jp/articles/-/7036

「気軽なFX」に対する警告

http://diamond.jp/articles/-/4230

http://diamond.jp/articles/-/10771

買値へのこだわりは克服できるか

http://diamond.jp/articles/-/10338

なぜ投資家は経験で進歩しないのか

http://diamond.jp/articles/-/4911

長期投資の論点整理

http://diamond.jp/articles/-/2632

いい加減な運用でも案外大丈夫な理由

http://diamond.jp/articles/-/5262

社債は個人に向いた投資対象ではない

http://diamond.jp/articles/-/6782

個人にとっての外国債券と外国株

http://diamond.jp/articles/-/1873

ミセス・ワタナベの今後と為替レート

http://diamond.jp/articles/-/7036

「気軽なFX」に対する警告

http://diamond.jp/articles/-/4230

40 :名前書くのももったいない:2011/06/09(木) 22:31:53.32 ID:???

第111回 長期投資は儲からないのか?

http://plaza.rakuten.co.jp/isyamazaki/diary/200910020000/

第145回 機関投資家の失敗を教訓にしよう

http://plaza.rakuten.co.jp/isyamazaki/diary/201103040000/

第117回 インフレのリスクとお金の運用

http://plaza.rakuten.co.jp/isyamazaki/diary/201001180000/

第116回 外国債券の期待リターン

http://plaza.rakuten.co.jp/isyamazaki/diary/200912180000/

http://plaza.rakuten.co.jp/isyamazaki/diary/200910020000/

第145回 機関投資家の失敗を教訓にしよう

http://plaza.rakuten.co.jp/isyamazaki/diary/201103040000/

第117回 インフレのリスクとお金の運用

http://plaza.rakuten.co.jp/isyamazaki/diary/201001180000/

第116回 外国債券の期待リターン

http://plaza.rakuten.co.jp/isyamazaki/diary/200912180000/

41 :名前書くのももったいない:2011/06/12(日) 13:11:51.17 ID:???

citiのクソファンドが償還

40万ちょい損した

リーマンショックから価格がもどらんかた

40万ちょい損した

リーマンショックから価格がもどらんかた

42 :名前書くのももったいない:2011/06/13(月) 21:41:08.01 ID:???

相変わらずSBI債は大人気ですな。

465 名前:名前書くのももったいない[sage] 投稿日:2011/06/13(月) 17:44:17.79 ID:???

会社で携帯から申し込もうと思ってたのに忘れてたわ・・・

家帰ってきて申し込もうと思うも、既に時遅し・・・

466 名前:名前書くのももったいない[sage] 投稿日:2011/06/13(月) 19:05:15.56 ID:???

結局今日は何秒だったの??

467 名前:名前書くのももったいない[sage] 投稿日:2011/06/13(月) 19:26:30.70 ID:???

200秒

465 名前:名前書くのももったいない[sage] 投稿日:2011/06/13(月) 17:44:17.79 ID:???

会社で携帯から申し込もうと思ってたのに忘れてたわ・・・

家帰ってきて申し込もうと思うも、既に時遅し・・・

466 名前:名前書くのももったいない[sage] 投稿日:2011/06/13(月) 19:05:15.56 ID:???

結局今日は何秒だったの??

467 名前:名前書くのももったいない[sage] 投稿日:2011/06/13(月) 19:26:30.70 ID:???

200秒

43 :名前書くのももったいない:2011/06/15(水) 20:58:29.34 ID:RuMLt1SH

個人向け社債ウォッチ!

http://shasai.seesaa.net/

http://shasai.seesaa.net/

44 :名前書くのももったいない:2011/06/15(水) 21:02:01.94 ID:ehZUOhc2

SBI銀行口座とハイブリッド口座開設してボーナス貰うお

45 :名前書くのももったいない:2011/06/17(金) 00:48:31.69 ID:???

iPhone使ってるのにユキチカ入れてないのと同じレベルだ

46 :名前書くのももったいない:2011/06/18(土) 11:00:05.31 ID:???

海外株式IFの実質コストは先進国シーマム新興国スタムが安いとの事

47 :名前書くのももったいない:2011/06/18(土) 19:20:40.56 ID:???

ドケチ板住人はリスクを慎重に管理する人が多くて何より。

リスク管理を忘れると市況2板で断末魔の叫びをあげるはめになる。

リスク管理を忘れると市況2板で断末魔の叫びをあげるはめになる。

48 :名前書くのももったいない:2011/06/18(土) 20:11:10.52 ID:???

震災前はFXについての書き込み多かったじゃん

49 :名前書くのももったいない:2011/06/18(土) 20:34:33.46 ID:???

もしそれでオワタ人がいるなら、ご愁傷様です

50 :名前書くのももったいない:2011/06/19(日) 00:50:50.23 ID:???

FXは以前150万くらい強制ロスカットされたことがあるから

全力とかはちょっと怖くてできない

ドケチはやはり大損をしないような運用を目指すほうが精神的にもいいよ

全力とかはちょっと怖くてできない

ドケチはやはり大損をしないような運用を目指すほうが精神的にもいいよ

51 :名前書くのももったいない:2011/06/19(日) 01:17:59.63 ID:???

となるとインデックスによる世界分散投資かな

メインでゼロサムゲームはやらん

メインでゼロサムゲームはやらん

52 :名前書くのももったいない:2011/06/19(日) 03:42:33.89 ID:???

ブラジルレアル債はどうかな?

利回り15%越えだったような。

利回り15%越えだったような。

53 :名前書くのももったいない:2011/06/19(日) 09:40:52.54 ID:P80oTex3

問題なのは投資対象じゃなくて仮説と戦略だと思うが。

俺はそういう難しいのは分からないから定期一択。

俺はそういう難しいのは分からないから定期一択。

54 :名前書くのももったいない:2011/06/19(日) 11:39:54.95 ID:???

>>市況2板で断末魔の叫びをあげる

多分、あそこの人間の大半が非業の最期を遂げるんだと思ってる。

あそこはドケチとは相性が悪すぎる。

多分、あそこの人間の大半が非業の最期を遂げるんだと思ってる。

あそこはドケチとは相性が悪すぎる。

55 :名前書くのももったいない:2011/06/19(日) 11:52:46.55 ID:???

FXや株は「もうちょっと追加すれば儲けが増える」もしくは「損失が減る」

と思っているうちにいつの間にか全力になっちゃうんだろうな

基本は分散で、大勝はなくてもリスクは許容範囲内に、っていうのが

ドケチに限らず一般市民的な投資だと思う

その辺身にけるには勝ちも負けも経験値にしてかなきゃいけないんだと思ってる

投資にギャンブルと同じような興奮を持ち込む人がFXをするといつか痛い目にあうんだろうね

と思っているうちにいつの間にか全力になっちゃうんだろうな

基本は分散で、大勝はなくてもリスクは許容範囲内に、っていうのが

ドケチに限らず一般市民的な投資だと思う

その辺身にけるには勝ちも負けも経験値にしてかなきゃいけないんだと思ってる

投資にギャンブルと同じような興奮を持ち込む人がFXをするといつか痛い目にあうんだろうね

56 :名前書くのももったいない:2011/06/19(日) 12:32:02.63 ID:???

>>55

基本的にはそんな感じだね。

もうちょっと追加すればと考えなくても、FXで高レバをかけてやってれば

損切りできなれば、あっという間に資金がなくなっていく。

その後で戻しても、ロスカットを食らってれば一巻の終わりだ。

俺は総資産が150万しかないときに世界同時不況で

FXで100万近くの損害を出したけどいい薬になったと思ってる。

貧乏な俺としては将来1500万持ってる時に1000万の損害が出たら

人生設計に影響が出ると思うから。

あの時は分単位で10万ずつ飛んでいって、結局1日で100万飛んだ。

その画面を保存してある。へこんで1日会社休んだなあ。

今は各国へのFXの分散投資でチマチマ増やしてる。月に数千円程度w

基本的にはそんな感じだね。

もうちょっと追加すればと考えなくても、FXで高レバをかけてやってれば

損切りできなれば、あっという間に資金がなくなっていく。

その後で戻しても、ロスカットを食らってれば一巻の終わりだ。

俺は総資産が150万しかないときに世界同時不況で

FXで100万近くの損害を出したけどいい薬になったと思ってる。

貧乏な俺としては将来1500万持ってる時に1000万の損害が出たら

人生設計に影響が出ると思うから。

あの時は分単位で10万ずつ飛んでいって、結局1日で100万飛んだ。

その画面を保存してある。へこんで1日会社休んだなあ。

今は各国へのFXの分散投資でチマチマ増やしてる。月に数千円程度w

57 :名前書くのももったいない:2011/06/19(日) 22:00:47.48 ID:2ohikqlk

なんか日米欧どこもヤバイみたいな話がでていて資産をどう配分するか迷うな

円の割合が多いので外国債券、株、リートなどの投資信託を積み立ててはいるが、

円は円でどうしようかとも迷ってる。

そこで最近物価連動国債ファンドなるものを知って、信託報酬も少ないようだし買ってみた。

買い増して資産の1割くらいはこれにしようかなとも思ったんだが

普通に変動金利の国債でもいいんじゃね?とも思ってしまう。

この物価には食料品は算定されないみたいだし、リスク分散という意味は薄いのかな…

円の割合が多いので外国債券、株、リートなどの投資信託を積み立ててはいるが、

円は円でどうしようかとも迷ってる。

そこで最近物価連動国債ファンドなるものを知って、信託報酬も少ないようだし買ってみた。

買い増して資産の1割くらいはこれにしようかなとも思ったんだが

普通に変動金利の国債でもいいんじゃね?とも思ってしまう。

この物価には食料品は算定されないみたいだし、リスク分散という意味は薄いのかな…

58 :名前書くのももったいない:2011/06/19(日) 22:15:48.91 ID:???

FXはせいぜいレバ2倍まで

それさえ守れば決して怖くないよ

買いポジならほぼ毎日スワップ入ってくるのも嬉しいし

それさえ守れば決して怖くないよ

買いポジならほぼ毎日スワップ入ってくるのも嬉しいし

59 :名前書くのももったいない:2011/06/19(日) 23:01:36.05 ID:???

>>58

逆にそれじゃFXやる意味なしw

逆にそれじゃFXやる意味なしw

60 :名前書くのももったいない:2011/06/20(月) 03:02:42.28 ID:???

一倍にして外貨預金代わりにするなぜなら低コストだから

61 :名前書くのももったいない:2011/06/20(月) 03:17:16.95 ID:???

スワポなんて言ってるヤツはリーマン後の新参なんだろうな

62 :名前書くのももったいない:2011/06/20(月) 08:00:59.82 ID:???

FXメインの奴は住人の入れ替わりが激しいんだろうな

63 :名前書くのももったいない:2011/06/20(月) 09:20:31.25 ID:???

そもそも儲かる投資なんてない

いかに減らさないかが課題だろ

円ですらデフォルト無視できないレベルだし

いかに減らさないかが課題だろ

円ですらデフォルト無視できないレベルだし

64 :名前書くのももったいない:2011/06/20(月) 18:17:49.65 ID:???

65 :名前書くのももったいない:2011/06/20(月) 18:43:23.27 ID:???

スワポ厨なんてリーマンで死滅したと思ったけど

また復活してるの?

また復活してるの?

66 :名前書くのももったいない:2011/06/20(月) 18:56:18.37 ID:???

>>64

為替は一般的に言って、差益の方が、スワポより遥かに大きいと思うけどな

高値掴みなんてしちゃうと、差益で大きな含み損、スワポ微々たるもんとか

差益抜きできないことには儲からんと思うけどな

考え方としては、スワポなんて無視した方がいいのではないだろうか?

為替は一般的に言って、差益の方が、スワポより遥かに大きいと思うけどな

高値掴みなんてしちゃうと、差益で大きな含み損、スワポ微々たるもんとか

差益抜きできないことには儲からんと思うけどな

考え方としては、スワポなんて無視した方がいいのではないだろうか?

67 :名前書くのももったいない:2011/06/20(月) 19:19:20.02 ID:???

レバ2でFXとか(笑)

ドケチがそんな効率の悪いことするのかよ

スワップ(笑)とか言ってるぐらいだからチュプかねぇ

ドケチがそんな効率の悪いことするのかよ

スワップ(笑)とか言ってるぐらいだからチュプかねぇ

68 :名前書くのももったいない:2011/06/21(火) 06:58:39.72 ID:???

69 :名前書くのももったいない:2011/06/21(火) 20:21:03.14 ID:???

FXか外貨MMFの税コストは所得によって違うと聞いた

70 :名前書くのももったいない:2011/06/21(火) 20:24:25.49 ID:PdiZBKc/

所得で違うのはFXでしょ。

でもくりっくだったら一律二割(だったと思う)

MMXは差益非課税だから所得に関係なくゼロ。

でもくりっくだったら一律二割(だったと思う)

MMXは差益非課税だから所得に関係なくゼロ。

71 :名前書くのももったいない:2011/06/21(火) 22:18:39.98 ID:???

情弱かもしれんが、色々調べたりするのが面倒なので2000万を分散して投信にいれている。

今の所配当込みで+400万だから良い方なのかな・・っと。

今の所配当込みで+400万だから良い方なのかな・・っと。

72 :名前書くのももったいない:2011/06/22(水) 09:58:53.89 ID:???

FXの税金って来年から改正されるとかマネー誌で読んだような

くりっくも店頭も一律20%になるとか

本決まりかは知らんけど

くりっくも店頭も一律20%になるとか

本決まりかは知らんけど

73 :名前書くのももったいない:2011/06/22(水) 20:07:38.60 ID:???

>>71

自分もそんな感じだ

株は倒産しなければゼロにはならないものだけど

目を離してたら倒産してたwことがあって、以後は投信メインでの分散を心がけてる

FXも毎日見てられればいいけど、そうもいかない日が多くて

溜め込んだ利益が気がついたら全部飛んでたりすることがあるので

200万が300万位になったら200万残して利確して投信へうつしてる

チキンだなーと思うけどね

自分もそんな感じだ

株は倒産しなければゼロにはならないものだけど

目を離してたら倒産してたwことがあって、以後は投信メインでの分散を心がけてる

FXも毎日見てられればいいけど、そうもいかない日が多くて

溜め込んだ利益が気がついたら全部飛んでたりすることがあるので

200万が300万位になったら200万残して利確して投信へうつしてる

チキンだなーと思うけどね

74 :名前書くのももったいない:2011/06/22(水) 20:15:08.22 ID:???

>>72

http://zai.diamond.jp/articles/-/114945

http://journal.mycom.co.jp/news/2010/12/17/025/index.html

http://zai.diamond.jp/articles/-/114945

http://journal.mycom.co.jp/news/2010/12/17/025/index.html

75 :名前書くのももったいない:2011/06/22(水) 23:01:44.21 ID:???

吉本佳生ブログ

ttp://yoshimoto-yoshio.cocolog-nifty.com/

無リスク資産については参考になった

「金融商品にだまされるな」

元本保証の普通預金、解約ができる定期預金、変動金利型個人向け国債がインフレに強い

ttp://yoshimoto-yoshio.cocolog-nifty.com/

無リスク資産については参考になった

「金融商品にだまされるな」

元本保証の普通預金、解約ができる定期預金、変動金利型個人向け国債がインフレに強い

76 : 忍法帖【Lv=10,xxxPT】 :2011/06/25(土) 09:59:12.03 ID:???

オレオレ詐欺対策?でATMからの引き出し制限が強くなったことと

国債残高とは関係があるんじゃないかと思うんだよね

もし国債が破綻すれば預金封鎖をしやすくするためとかさ

そうなれば普通預金も本当にリスクがないといえるのかどうか…

国債残高とは関係があるんじゃないかと思うんだよね

もし国債が破綻すれば預金封鎖をしやすくするためとかさ

そうなれば普通預金も本当にリスクがないといえるのかどうか…

77 :名前書くのももったいない:2011/07/01(金) 01:04:33.24 ID:???

負けは負け続ける〜逆正弦定理

http://www.geocities.co.jp/WallStreet/2077/money/20041106arc.html

つき ”の数理?逆正弦法則について

http://elis.sigmath.es.osaka-u.ac.jp/~nagahata/20070816/slide.pdf

なりきりランダム論者

http://www.geocities.jp/y_infty/randomist/randomist.html

ランダムウォークに関する話題から ―逆正弦法則について―

http://www.nara-wu.ac.jp/initiative-MPI/images/H18/nwu_only/Kosugi-12.4file.pdf

http://www.geocities.co.jp/WallStreet/2077/money/20041106arc.html

つき ”の数理?逆正弦法則について

http://elis.sigmath.es.osaka-u.ac.jp/~nagahata/20070816/slide.pdf

なりきりランダム論者

http://www.geocities.jp/y_infty/randomist/randomist.html

ランダムウォークに関する話題から ―逆正弦法則について―

http://www.nara-wu.ac.jp/initiative-MPI/images/H18/nwu_only/Kosugi-12.4file.pdf

78 :名前書くのももったいない:2011/07/07(木) 10:16:23.18 ID:???

79 :名前書くのももったいない:2011/07/07(木) 18:58:22.52 ID:???

外貨預金はそもそも預金保険対象外だから、銀行がぶっ飛んだらいっしょにぶっ飛ぶぞ。

預金封鎖が起こったら金融システムも機能してないだろうから、それに備えたければ

現物の金銀ぐらいしかなさそう。それか、どっかに畑確保して自給自足か。

預金封鎖が起こったら金融システムも機能してないだろうから、それに備えたければ

現物の金銀ぐらいしかなさそう。それか、どっかに畑確保して自給自足か。

80 :名前書くのももったいない:2011/07/09(土) 22:14:21.01 ID:Iqep2WLs

日経平均ファンドを9500のときに450万

仕込んでおいた

ジリジリ上がってきてる

目標は1万1千円ぐらいかな

仕込んでおいた

ジリジリ上がってきてる

目標は1万1千円ぐらいかな

81 :名前書くのももったいない:2011/07/10(日) 00:21:46.35 ID:???

今は上がってるけど麻生の策でしょ

東北震災の影響がどこまででるか・・・

東北震災の影響がどこまででるか・・・

82 :名前書くのももったいない:2011/07/10(日) 00:31:49.23 ID:B4Cb5HMz

麻生ってあんたw

単に復興への期待じゃないの?

あれだけ壊滅的な被害を受けたんだ。

そりゃ景気も良くなるさ。

戦争は最大の景気対策とかなんとかいう(ry

単に復興への期待じゃないの?

あれだけ壊滅的な被害を受けたんだ。

そりゃ景気も良くなるさ。

戦争は最大の景気対策とかなんとかいう(ry

83 :名前書くのももったいない:2011/07/10(日) 03:25:14.66 ID:???

>>81

バカは書き込むな

バカは書き込むな

84 :名前書くのももったいない:2011/07/10(日) 14:52:41.30 ID:???

ココ電式入金投資法が最強

85 :名前書くのももったいない:2011/07/11(月) 02:19:22.52 ID:???

テンプレがおおいな

86 :名前書くのももったいない:2011/07/11(月) 19:26:35.28 ID:???

購買力平価説

http://ja.wikipedia.org/wiki/%E8%B3%BC%E8%B2%B7%E5%8A%9B%E5%B9%B3%E4%BE%A1%E8%AA%AC

http://www.world401.com/kawase/koubairyokuheika_muimi.html

金利平価説

http://ja.wikipedia.org/wiki/%E9%87%91%E5%88%A9%E5%B9%B3%E4%BE%A1%E8%AA%AC

http://www.world401.com/kawase/kinri_heikasetu.html

http://ja.wikipedia.org/wiki/%E8%B3%BC%E8%B2%B7%E5%8A%9B%E5%B9%B3%E4%BE%A1%E8%AA%AC

http://www.world401.com/kawase/koubairyokuheika_muimi.html

金利平価説

http://ja.wikipedia.org/wiki/%E9%87%91%E5%88%A9%E5%B9%B3%E4%BE%A1%E8%AA%AC

http://www.world401.com/kawase/kinri_heikasetu.html

87 :名前書くのももったいない:2011/07/11(月) 21:38:13.79 ID:aJ8pIUhA

最近資産運用に興味もったんですけど

何からはじめればいいですかね?

何からはじめればいいですかね?

88 :名前書くのももったいない:2011/07/11(月) 21:49:10.55 ID:???

89 :名前書くのももったいない:2011/07/11(月) 21:50:10.02 ID:???

>87

個人向け国債の変動10年がオススメです。

個人向け国債の変動10年がオススメです。

90 :名前書くのももったいない:2011/07/11(月) 21:55:43.65 ID:qqNksLxs

税制の勉強

91 :名前書くのももったいない:2011/07/11(月) 22:22:21.23 ID:???

>>87

上司の尻にキスをする

上司の尻にキスをする

>>88

>>89

>>90

>>91

ありがとうございます。

シーゲルの長期投資の本と投資信託の本読んだのですが

外国株は、インデックスで国内は、個別株を買うことを考えています。

あまり資金がないので今は、国内株3株と定期預金しかしてないですけど

のちのち外国株インデックスと国内株を考えてます。

>>89

>>90

>>91

ありがとうございます。

シーゲルの長期投資の本と投資信託の本読んだのですが

外国株は、インデックスで国内は、個別株を買うことを考えています。

あまり資金がないので今は、国内株3株と定期預金しかしてないですけど

のちのち外国株インデックスと国内株を考えてます。

93 :名前書くのももったいない:2011/07/12(火) 19:48:52.57 ID:???

ホリエモンは、一番いいのはベンチャー企業への出資と言ってたな

94 :名前書くのももったいない:2011/07/12(火) 19:49:59.77 ID:???

>>93

詐欺師の言い分

詐欺師の言い分

95 :名前書くのももったいない:2011/07/13(水) 20:46:21.16 ID:???

日債、外債、外株、EM株への長期投資と元本割れ回避必要期間の実績

http://williberich.at.webry.info/201105/article_1.html

http://williberich.at.webry.info/201105/article_1.html

96 :名前書くのももったいない:2011/07/13(水) 20:57:28.36 ID:???

レジャーホテル(ラブホテル)ファンド「NeoHope」の評判・問題点

8%のリターンを得られるとの触れ込みで、結構巷で話題になっているレジャーホテル(ラブホテル)ファンド「NeoHOPE」シリーズ。

http://noload.558110.info/LoveHotel.html

8%のリターンを得られるとの触れ込みで、結構巷で話題になっているレジャーホテル(ラブホテル)ファンド「NeoHOPE」シリーズ。

http://noload.558110.info/LoveHotel.html

97 :名前書くのももったいない:2011/07/13(水) 21:37:14.82 ID:???

ファンドは委託手数料が高くドケチ的にありえない

98 :名前書くのももったいない:2011/07/14(木) 18:20:51.63 ID:???

米国債の「AAA」格付け、引き下げ方向で見直し=ムーディーズ

http://jp.reuters.com/article/businessNews/idJPJAPAN-22193520110713

http://jp.reuters.com/article/businessNews/idJPJAPAN-22193520110713

99 :名前書くのももったいない:2011/07/14(木) 19:28:41.66 ID:???

購買力平価説、金利平価説より

低インフレレート、低金利の日本は長期平均では名目上の円高が進むのが当然なのだ

米国債や米ドルMMFや米ドル外貨預金はアホだと思う。中長期での米ドルの買いなどありえん

FXでちまちま利食いするやつならドル円Lでも儲かるかも知れんぞ

株価が変動しながら下がり続ける株に投資しても儲かることがある

http://www.geocities.co.jp/WallStreet/1137/KellyCriterion060503.pdf

やはり、外債、外貨は不要だな。海外「株」の部分で円高でもリスクプレミアムかな

低インフレレート、低金利の日本は長期平均では名目上の円高が進むのが当然なのだ

米国債や米ドルMMFや米ドル外貨預金はアホだと思う。中長期での米ドルの買いなどありえん

FXでちまちま利食いするやつならドル円Lでも儲かるかも知れんぞ

株価が変動しながら下がり続ける株に投資しても儲かることがある

http://www.geocities.co.jp/WallStreet/1137/KellyCriterion060503.pdf

やはり、外債、外貨は不要だな。海外「株」の部分で円高でもリスクプレミアムかな

100 :名前書くのももったいない:2011/07/14(木) 20:08:49.52 ID:???

まあ、海外の株、ハイイールド債は検討の余地ありってとこか。

ただ、これもハイリスクなので手を出すなら自己責任で。

ただ、これもハイリスクなので手を出すなら自己責任で。

101 :名前書くのももったいない:2011/07/14(木) 21:12:18.76 ID:eKV3W70K

外貨はリスク分散なんじゃないの?

長期的には儲かる理由ってあんまりないような。

長期的には儲かる理由ってあんまりないような。

102 :名前書くのももったいない:2011/07/16(土) 18:47:01.19 ID:2a3CFTI+

証券取引を始める前に考えるべきことがあります。

それは、証券マンの給料と証券会社の利益がどこから出ているかということです。

103 :名前書くのももったいない:2011/07/16(土) 19:01:32.08 ID:5K4xdARB

EU、ギリシャがデフォルトへ

http://hatsukari.2ch.net/test/read.cgi/news/1310796257/

http://hatsukari.2ch.net/test/read.cgi/news/1310796257/

104 :名前書くのももったいない:2011/07/16(土) 19:25:26.32 ID:Jrfdqi5p

ストレステストはスペインが酷い

105 :名前書くのももったいない:2011/07/17(日) 08:02:33.85 ID:4Y7GA8j+

ヨーロッパがとんでもないことになってるな

堅い円がますます買われるだろう

堅い円がますます買われるだろう

106 :名前書くのももったいない:2011/07/17(日) 08:46:45.13 ID:4Y7GA8j+

【速報】アメリカ、デフォルトへ

http://hatsukari.2ch.net/test/read.cgi/news/1310790942/

http://hatsukari.2ch.net/test/read.cgi/news/1310790942/

107 :名前書くのももったいない:2011/07/17(日) 11:16:03.10 ID:???

>>103>>106

それが材料視されたら、今年の東日本大震災に続いてビッグボーナスチャンスじゃね?

AUDなのかZARなのか高金利通貨の全力Sとか、ドル/EURでも全力Sとか

当分はデフレと低金利が続くと思うよ。インフレとか日本破綻とかは都市伝説じゃね?

それが材料視されたら、今年の東日本大震災に続いてビッグボーナスチャンスじゃね?

AUDなのかZARなのか高金利通貨の全力Sとか、ドル/EURでも全力Sとか

当分はデフレと低金利が続くと思うよ。インフレとか日本破綻とかは都市伝説じゃね?

108 :インフレを知っているのはかなりの高齢者:2011/07/17(日) 20:36:43.34 ID:???

「インフレを知っている」と言うと年齢がばれるということに気がついた。

この場合、「知っている」とは知識として知っているということではなく、身をもって体験しているという意味だ。

なにしろ、"失われた90年代"以降、日本はインフレどころかデフレ状態が続いている。

オイルショックを契機とした狂乱インフレは遠い過去の話、筆者だって小学生の頃のことだ。

この場合、「知っている」とは知識として知っているということではなく、身をもって体験しているという意味だ。

なにしろ、"失われた90年代"以降、日本はインフレどころかデフレ状態が続いている。

オイルショックを契機とした狂乱インフレは遠い過去の話、筆者だって小学生の頃のことだ。

109 :名前書くのももったいない:2011/07/17(日) 20:39:56.15 ID:7TIbRo/k

オイルショックが小学生の時ってもう50近くないか?

他人事ながらこんなスレ見てていいのか心配になる。

まあ多分金融板の住人でもあるんだろうけど。

他人事ながらこんなスレ見てていいのか心配になる。

まあ多分金融板の住人でもあるんだろうけど。

110 :名前書くのももったいない:2011/07/17(日) 21:07:10.10 ID:???

えっ中高年が主な利用者じゃないの

111 :名前書くのももったいない:2011/07/17(日) 22:25:28.95 ID:???

今だ!>>111ゾロ目ゲットォォォオ!

̄ ̄ ̄∨ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

|\_/ ̄ ̄\_/| (´´

\_| ▼ ▼ |_/ (´⌒(´

⊂\ 皿 ⊂⌒`つ≡≡≡(´⌒;;;≡≡≡

̄ ̄ ̄ (´⌒(´⌒;;

ズザーーーーーッ

112 :名前書くのももったいない:2011/07/18(月) 23:18:55.37 ID:???

113 :名前書くのももったいない:2011/07/19(火) 07:22:00.27 ID:???

昨日はユーロそんなに下がらなかった気がします。時間足で見て長い陰線

出てますけど戻してるし。今週何かあるんかいな?

出てますけど戻してるし。今週何かあるんかいな?

114 :名前書くのももったいない:2011/07/19(火) 14:12:25.93 ID:???

借金と同額の現金があったらチャラで済むですかね?

115 :名前書くのももったいない:2011/07/19(火) 20:06:30.69 ID:???

>>114

とりあえず返済期限までの利息も含めて払えば、借金は消える。

貸し手の側の都合で繰上返済して利息分を節約するということは、原則として出来ない。

原則以外のことを知りたいときは、借金の証文又は約款をきっちり読み込むべし。

抵当権などが絡んでくるとさらに複雑になるので、金を払って弁護士に相談せよ。

とりあえず返済期限までの利息も含めて払えば、借金は消える。

貸し手の側の都合で繰上返済して利息分を節約するということは、原則として出来ない。

原則以外のことを知りたいときは、借金の証文又は約款をきっちり読み込むべし。

抵当権などが絡んでくるとさらに複雑になるので、金を払って弁護士に相談せよ。

116 :名前書くのももったいない:2011/07/20(水) 18:19:05.20 ID:???

【オリックス信託銀行】社名変更記念「金利上乗せ」キャンペーン

http://trust.orix.co.jp/topics/110720.html

http://trust.orix.co.jp/topics/110720.html

117 :名前書くのももったいない:2011/07/20(水) 20:03:00.67 ID:???

リスクフリー資産としては、大和ネクスト銀行が後発だけあってよくね?

http://www.bank-daiwa.co.jp/

http://www.bank-daiwa.co.jp/

118 :名前書くのももったいない:2011/07/21(木) 00:40:44.38 ID:???

リスク回避がもたらす円買い意欲 借金大国の通貨が買われる理由 2010.07.14(Wed)Financial Times

http://jbpress.ismedia.jp/articles/-/3974

「リスク回避の円買い」は健在の模様… 2010年02月26日 コラム:MSNマネー

http://money.jp.msn.com/investor/mktsum/columns/columnarticle.aspx?ac=fp2010022600&cc=04&nt=04

http://jbpress.ismedia.jp/articles/-/3974

「リスク回避の円買い」は健在の模様… 2010年02月26日 コラム:MSNマネー

http://money.jp.msn.com/investor/mktsum/columns/columnarticle.aspx?ac=fp2010022600&cc=04&nt=04

119 :名前書くのももったいない:2011/07/21(木) 01:36:39.55 ID:???

ドル円レート

http://www.nikkei.com/life/simple/related-article/g=96958A9C93819497E3E7E2E3E48DE3E7E2E4E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=USDJPY=X&ct=z&t=ay&q=c&l=off&z=m&p=m65,m130&a=

http://ja.wikipedia.org/wiki/%E5%86%86%E7%9B%B8%E5%A0%B4

http://www.nikkei.com/life/simple/related-article/g=96958A9C93819497E3E7E2E3E48DE3E7E2E4E0E2E3E2E2E2E2E2E2E2;bm=96958A90889DE3E1E6EAE4E3E7E2E0E4E2EAE0E2E3E2E2E2E2E2E2E2;p=9694E0E4E3E0E0E2E2EBE1E2EAEB

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=USDJPY=X&ct=z&t=ay&q=c&l=off&z=m&p=m65,m130&a=

http://ja.wikipedia.org/wiki/%E5%86%86%E7%9B%B8%E5%A0%B4

120 :名前書くのももったいない:2011/07/21(木) 21:03:52.22 ID:jGn/Lk6v

121 :名前書くのももったいない:2011/07/21(木) 22:33:06.59 ID:???

軍用地に興味あるんですけど、どうなんでしょうか。

情報が少ないだけに怖いんですけど。

情報が少ないだけに怖いんですけど。

122 :名前書くのももったいない:2011/07/23(土) 23:06:46.01 ID:???

第151回 個人の運用計画は「比率」よりも「金額」が簡単

http://plaza.rakuten.co.jp/isyamazaki/diary/201106170000/

投資という物は1000万を投資したら、50万の稼ぎを期待し、

350万の最大損失を想定しなければいけない。。何て非対称な。。

http://plaza.rakuten.co.jp/isyamazaki/diary/201106170000/

投資という物は1000万を投資したら、50万の稼ぎを期待し、

350万の最大損失を想定しなければいけない。。何て非対称な。。

123 :名前書くのももったいない:2011/07/24(日) 01:03:12.78 ID:???

最大損失と比べるのはベストの稼ぎと比べないと。

124 :名前書くのももったいない:2011/07/26(火) 10:04:08.87 ID:???

◎仕事内容

忙しく働く30代社長のために広い範囲での業務を担っていただきます

・書類整理、電話対応、来客対応、情報リサーチ、接待同伴←★

・スケジュール管理、ファイリング、文書作成、住所録作成、庶務業務

・洗濯掃除←★、食事支度←★ (経験ないことは一から丁寧に教える)

求める人物像:

・急な残業や休日出勤もときにはありますが「ここまでしかやらない」と線をひかずに、何でも積極的に 取り組める方

・気遣いができて、自ら先回りして物事を進められる方

・スピード感のある方

・経験よりも責任感・継続力などお人柄を重視します。

・誠実、考え方が柔軟、尽す精神がある

◎応募条件:

・容姿に自信が有る独身女性←★

・会社近くの社宅に入居可能な方←★

給与 月給18万円〜23万円←★ 交通費支給、社宅有り

〒171-0021 東京都豊島区西池袋1-29-5山の手ビル3F

従業員数 6人

http://www.powerbank.jp

採用担当 ヤン(ヤン)←★

忙しく働く30代社長のために広い範囲での業務を担っていただきます

・書類整理、電話対応、来客対応、情報リサーチ、接待同伴←★

・スケジュール管理、ファイリング、文書作成、住所録作成、庶務業務

・洗濯掃除←★、食事支度←★ (経験ないことは一から丁寧に教える)

求める人物像:

・急な残業や休日出勤もときにはありますが「ここまでしかやらない」と線をひかずに、何でも積極的に 取り組める方

・気遣いができて、自ら先回りして物事を進められる方

・スピード感のある方

・経験よりも責任感・継続力などお人柄を重視します。

・誠実、考え方が柔軟、尽す精神がある

◎応募条件:

・容姿に自信が有る独身女性←★

・会社近くの社宅に入居可能な方←★

給与 月給18万円〜23万円←★ 交通費支給、社宅有り

〒171-0021 東京都豊島区西池袋1-29-5山の手ビル3F

従業員数 6人

http://www.powerbank.jp

採用担当 ヤン(ヤン)←★

125 : 忍法帖【Lv=15,xxxPT】 :2011/07/26(火) 13:38:57.21 ID:???

126 :名前書くのももったいない:2011/07/27(水) 16:34:28.46 ID:???

>>124

下の世話させる気マンマンだなw

下の世話させる気マンマンだなw

127 :名前書くのももったいない:2011/07/28(木) 00:19:45.28 ID:???

米国債デフォルトで何が変わるか?

http://diamond.jp/articles/-/13319

米国債デフォルトの場合、世界的な金融危機の再来も

http://jp.reuters.com/article/topNews/idJPJAPAN-21615520110609?pageNumber=1&virtualBrandChannel=0

http://diamond.jp/articles/-/13319

米国債デフォルトの場合、世界的な金融危機の再来も

http://jp.reuters.com/article/topNews/idJPJAPAN-21615520110609?pageNumber=1&virtualBrandChannel=0

128 :名前書くのももったいない:2011/07/28(木) 21:56:11.26 ID:grm5opMv

おい。将来金利が上がるかもだぞwまあ増税しようっていう魂胆だろうが

経常赤字化なら「10兆円単位」の国債売りで金利急騰も

http://www.bloomberg.co.jp/apps/news?pid=jp09_newsarchive&sid=ampdn0i0B_lA

日本の財政問題、対応なければ10年以内に金利暴騰も

http://jp.reuters.com/article/topNews/idJPJAPAN-22112720110708

経常赤字化なら「10兆円単位」の国債売りで金利急騰も

http://www.bloomberg.co.jp/apps/news?pid=jp09_newsarchive&sid=ampdn0i0B_lA

日本の財政問題、対応なければ10年以内に金利暴騰も

http://jp.reuters.com/article/topNews/idJPJAPAN-22112720110708

129 :名前書くのももったいない:2011/07/29(金) 08:11:28.44 ID:DLpmRiQW

2014年くらいにハイパーインフレ来るって

本当?預金が紙くずに・・・

実際になった国もあるし、、

預金は海外銀行に預けていた方がいいの?

本当?預金が紙くずに・・・

実際になった国もあるし、、

預金は海外銀行に預けていた方がいいの?

130 :名前書くのももったいない:2011/07/29(金) 08:22:58.24 ID:???

はいはい

あなたはそうしなさい

あなたはそうしなさい

131 :名前書くのももったいない:2011/07/29(金) 08:39:39.14 ID:???

はいはい

そうします

そうします

132 :名前書くのももったいない:2011/07/29(金) 19:08:04.73 ID:???

ハイパーインフレに陥る国というのは、返せないほどの対外債務を抱え、

通貨価値が暴落した国だ。

日本は通貨高でなおかつ対外純資産がたっぷりあるのに、

どこをどうやったらハイパーインフレになるのやら。

通貨価値が暴落した国だ。

日本は通貨高でなおかつ対外純資産がたっぷりあるのに、

どこをどうやったらハイパーインフレになるのやら。

133 :名前書くのももったいない:2011/07/29(金) 21:53:50.83 ID:???

そうなんだ?

対外純資産とは気づかなかった。

ギリシャとは違うんだ。

良かった。

これで安心して節約生活に没頭できる!いえい!

対外純資産とは気づかなかった。

ギリシャとは違うんだ。

良かった。

これで安心して節約生活に没頭できる!いえい!

134 :名前書くのももったいない:2011/07/29(金) 23:31:03.43 ID:???

デフォルトになったとき何を買うかだが

何買ったらいいんですか?

何買ったらいいんですか?

135 :名前書くのももったいない:2011/07/30(土) 01:54:28.03 ID:???

ゴールド、コモディティ、不動産等かな

金余りから流れる金があるんで、ゼロサムゲームでもないんじゃ?

金余りから流れる金があるんで、ゼロサムゲームでもないんじゃ?

136 :名前書くのももったいない:2011/07/30(土) 02:10:47.82 ID:???

しかし、FXなんかやってしまうと、とことん円最強wwwなんだ

デフレで低金利の円は通貨価値が上がり続ける

増税なんかしないで国債、日本円札刷れよwww

デフレで低金利の円は通貨価値が上がり続ける

増税なんかしないで国債、日本円札刷れよwww

137 :名前書くのももったいない:2011/07/30(土) 02:19:00.24 ID:???

日本でハイパーインフレの可能性は

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1461148014

実は日本は破綻(デフォルト)した方が良いのではないでしょうか?

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1262829397

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1461148014

実は日本は破綻(デフォルト)した方が良いのではないでしょうか?

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1262829397

138 :名前書くのももったいない:2011/07/30(土) 08:07:55.59 ID:???

インフレを煽る奴らは、当然FXでレバかけて外貨買いをやっているんだろうなw

基本馬鹿か詐欺師だから、言っている事とやっている事が矛盾してても平気かw

基本馬鹿か詐欺師だから、言っている事とやっている事が矛盾してても平気かw

139 :名前書くのももったいない:2011/07/30(土) 09:58:36.17 ID:???

金が一段と上昇し最高値更新、米デフォルト懸念で=アジア時間取引

http://jp.reuters.com/article/jeconomy/idJPJAPAN-22349620110725

金相場が高値更新―米債務問題への警戒感で

http://wsj.tkm7.com/wsj/Finance-Markets__node_279459.php

http://headlines.yahoo.co.jp/hl?a=20110726-00000003-wsj-bus_all

過去5年間 金価格推移 月次金価格推移

http://gold.tanaka.co.jp/commodity/souba/m-gold.php

【1328】金価格連動型上場投資信託

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=1328.O&ct=z&t=5y&q=c&l=off&z=m&p=m65,m130,s&a=v

http://jp.reuters.com/article/jeconomy/idJPJAPAN-22349620110725

金相場が高値更新―米債務問題への警戒感で

http://wsj.tkm7.com/wsj/Finance-Markets__node_279459.php

http://headlines.yahoo.co.jp/hl?a=20110726-00000003-wsj-bus_all

過去5年間 金価格推移 月次金価格推移

http://gold.tanaka.co.jp/commodity/souba/m-gold.php

【1328】金価格連動型上場投資信託

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=1328.O&ct=z&t=5y&q=c&l=off&z=m&p=m65,m130,s&a=v

140 :名前書くのももったいない:2011/07/30(土) 10:45:38.16 ID:???

リスク資産に投資した事の無い奴は勉強不足で無知なのではないだろうか

http://www.newsweekjapan.jp/column/ikeda/2010/10/post-235.php?utm_content=backtype-tweetcount&utm_medium=bt.io-twitter&utm_source=ikedanobuo.livedoor.biz

http://www.newsweekjapan.jp/column/ikeda/2010/10/post-235.php?utm_content=backtype-tweetcount&utm_medium=bt.io-twitter&utm_source=ikedanobuo.livedoor.biz

141 :名前書くのももったいない:2011/07/30(土) 10:58:04.71 ID:???

第36回 インフレと株式、不動産価格

http://www.yomiuri.co.jp/atmoney/trend/yamazakidojo/20110526-OYT8T00317.htm

インフレ時の運用対象は一応、良い順に、商品(ファンドも含む)、株式、不動産、

そして最悪なのが預金・債券ということになる。

ただし、インフレで株価や不動産価格が上がるかどうかは、理論的にはインフレの原因と経過によって変わる、

要はケースバイケースだということに注意しよう。決めつけや、過去の話は抜きにして、状況を冷静に見ることが肝要だ。

http://www.yomiuri.co.jp/atmoney/trend/yamazakidojo/20110526-OYT8T00317.htm

インフレ時の運用対象は一応、良い順に、商品(ファンドも含む)、株式、不動産、

そして最悪なのが預金・債券ということになる。

ただし、インフレで株価や不動産価格が上がるかどうかは、理論的にはインフレの原因と経過によって変わる、

要はケースバイケースだということに注意しよう。決めつけや、過去の話は抜きにして、状況を冷静に見ることが肝要だ。

142 :名前書くのももったいない:2011/07/30(土) 11:18:27.24 ID:???

不動産賃貸収入年間100万円配当収入年間200万 またインデックスファンドかETF(海外もの)積み立てぐらいかな。あとは振り込み手数料無料とか無料通話とか無料にこだわった最適化してるな

143 :名前書くのももったいない:2011/07/30(土) 17:08:40.85 ID:???

日本の財政破綻煽ってるのはヘッジファンドとかだから。

個人投資家をリスク資産に走らせて搾り取ろうという魂胆かもしれないぞ。

1000兆円まじかの借金もマスコミとかそうして煽って増税に仕向けてるって話もあるな。

本来の借金はまだ300兆円なのに1000兆円とふいてるという話も聞こえてくるがいかに。

個人投資家をリスク資産に走らせて搾り取ろうという魂胆かもしれないぞ。

1000兆円まじかの借金もマスコミとかそうして煽って増税に仕向けてるって話もあるな。

本来の借金はまだ300兆円なのに1000兆円とふいてるという話も聞こえてくるがいかに。

144 :名前書くのももったいない:2011/07/30(土) 19:40:37.13 ID:8u7mKxku

ヘッジファンドはそんな回りくどいことしないだろ。

通貨価値崩壊させたりもするんだし。

通貨価値崩壊させたりもするんだし。

145 :名前書くのももったいない:2011/07/30(土) 19:53:42.37 ID:???

ヘッジファンドといっても、国際分散投資をやっていただけだという話もある。

それが本当なら、インデックスファンドを買えばヘッジファンドと同等以上。

つまりヘッジファンド神話も、プライベートバンク幻想みたいなものかもしれない。

それが本当なら、インデックスファンドを買えばヘッジファンドと同等以上。

つまりヘッジファンド神話も、プライベートバンク幻想みたいなものかもしれない。

146 :名前書くのももったいない:2011/07/30(土) 20:10:22.41 ID:???

今年は東日本大震災時に、日本のFX業者のメンテナンス時間を狙って強引に

円高仕掛けしてきたんだよな。そこまであからさまな事やるかw

東電株で香港ヘッジファンドが大量に買ってうまく売り抜けたらしいじゃないか

個別株の流動性に不安は無かったのかな?

円高仕掛けしてきたんだよな。そこまであからさまな事やるかw

東電株で香港ヘッジファンドが大量に買ってうまく売り抜けたらしいじゃないか

個別株の流動性に不安は無かったのかな?

147 :名前書くのももったいない:2011/07/30(土) 20:50:41.92 ID:8u7mKxku

>日本のFX業者のメンテナンス時間を狙って

それはさすがにないだろ・・・

通貨市場に対して日本のFX業者が関与する割合なんて

1%の何桁下か分からんし。

それはさすがにないだろ・・・

通貨市場に対して日本のFX業者が関与する割合なんて

1%の何桁下か分からんし。

148 :名前書くのももったいない:2011/07/30(土) 22:22:24.18 ID:9Fg4Jd0D

あと3日でアメリカがデフォルトするけど、日本円もすべて紙屑になっちゃうけど、どうしよう。

とりあえず明日、業務スーパーで缶詰を箱毎、大量に買ってくる。

米は20kgあるけど大丈夫かな。

とりあえず明日、業務スーパーで缶詰を箱毎、大量に買ってくる。

米は20kgあるけど大丈夫かな。

149 :名前書くのももったいない:2011/07/31(日) 03:07:46.87 ID:IGiBRGqe

↑足らんよ

もっと買いだめするべし

トイレットペーパー忘れずに

もっと買いだめするべし

トイレットペーパー忘れずに

150 :名前書くのももったいない:2011/07/31(日) 11:34:01.64 ID:???

通貨は相対取引なので、ドル大暴落なら大円高と思うが

東日本大震災時の時の様に、FXでドル売り円買いで爆益じゃね?

米国の政党の対立からみだから、最終的には妥協してデフォルト回避と聞いたが

一旦ドル高かな?どっちにしろFXでチャンスかも知れないが、レート急変なら

途中で飛び乗るのも難しいかも知れない

東日本大震災時の時の様に、FXでドル売り円買いで爆益じゃね?

米国の政党の対立からみだから、最終的には妥協してデフォルト回避と聞いたが

一旦ドル高かな?どっちにしろFXでチャンスかも知れないが、レート急変なら

途中で飛び乗るのも難しいかも知れない

151 :名前書くのももったいない:2011/07/31(日) 12:42:55.44 ID:???

はみ出し銀行マンの投資相談室 Vol. 31

「新聞・テレビの投資予測が当たらないワケ」

http://moneyzine.jp/article/detail/183653

はみ出し銀行マンの投資相談室 Vol. 30

「なぜ投資本を参考にしても儲からないのか」

http://moneyzine.jp/article/detail/183046

「新聞・テレビの投資予測が当たらないワケ」

http://moneyzine.jp/article/detail/183653

はみ出し銀行マンの投資相談室 Vol. 30

「なぜ投資本を参考にしても儲からないのか」

http://moneyzine.jp/article/detail/183046

152 :名前書くのももったいない:2011/07/31(日) 14:17:35.26 ID:???

>>150

7月末時点で円買いドル売りが積み上がっている。

オープンで下げた後、次に狙われるのはハイレバのドル売りだと思うぞ?

オープン時点でかなり下げてスタートするだろうから、そこから円売りするのは危険。

7月末時点で円買いドル売りが積み上がっている。

オープンで下げた後、次に狙われるのはハイレバのドル売りだと思うぞ?

オープン時点でかなり下げてスタートするだろうから、そこから円売りするのは危険。

153 :名前書くのももったいない:2011/07/31(日) 14:35:32.23 ID:???

既にドル安だから、これ以上のドル売り円買いは危険かな?

逆に円売りドル買いだろうか?デフォルト回避と言う事で

会員登録すれば月20本まで無料で読める。

円、最高値うかがう展開に 投機筋の円買い膨張

http://www.nikkei.com/news/category/article/g=96958A9C93819591E1E2E2E29A8DE1E2E2E5E0E2E3E39797EAE2E2E2

逆に円売りドル買いだろうか?デフォルト回避と言う事で

会員登録すれば月20本まで無料で読める。

円、最高値うかがう展開に 投機筋の円買い膨張

http://www.nikkei.com/news/category/article/g=96958A9C93819591E1E2E2E29A8DE1E2E2E5E0E2E3E39797EAE2E2E2

154 :名前書くのももったいない:2011/07/31(日) 21:26:40.38 ID:???

最近デフレが激しくて飲み放題が800円だとかだよ

昔なら一杯にちょっと足したぐらい

ビールが200円とか買うより安いんじゃないの?って感じ

相対的に価格のバランスがおかしくなってきた

どうなるのやら?

昔なら一杯にちょっと足したぐらい

ビールが200円とか買うより安いんじゃないの?って感じ

相対的に価格のバランスがおかしくなってきた

どうなるのやら?

155 : 忍法帖【Lv=11,xxxPT】 【東電 67.4 %】 :2011/07/31(日) 22:04:01.05 ID:???

世の中に無くても困らないものが、景気が悪くなって買い叩かれるのは

まあ仕方ないような。

食品なんかの値段は全然変わってないよ。むしろ上がってる位。

まあ仕方ないような。

食品なんかの値段は全然変わってないよ。むしろ上がってる位。

156 :名前書くのももったいない:2011/07/31(日) 22:05:11.44 ID:???

>>154

相当薄いビール出してるんじゃね

相当薄いビール出してるんじゃね

157 :名前書くのももったいない:2011/08/01(月) 19:00:01.40 ID:???

安愚楽牧場が逝ったか

158 :名前書くのももったいない:2011/08/01(月) 20:11:02.66 ID:u2QlrcNY

危なかった

アレに何年かまえに投資しようか迷ってた時期があったwwwwwww

牛もらえるし

すげー危なかった セーフセーフ

アレに何年かまえに投資しようか迷ってた時期があったwwwwwww

牛もらえるし

すげー危なかった セーフセーフ

159 :名前書くのももったいない:2011/08/01(月) 20:19:03.36 ID:???

無料のランチなんて無い。

吉野家の株を5年間保有して得た教訓だ。

吉野家の株を5年間保有して得た教訓だ。

160 :名前書くのももったいない:2011/08/01(月) 20:28:29.55 ID:???

FXは退場くらうけど、ドルへの両替はどうだろう?例えばひまわり証券とかでの両替が気になってるが、ここのスレ的にはどうですか?

今日少し円安に傾いてしまったけど・・・

今日少し円安に傾いてしまったけど・・・

161 :名前書くのももったいない:2011/08/01(月) 20:35:00.33 ID:???

よきにはからえ

162 :名前書くのももったいない:2011/08/01(月) 20:55:14.70 ID:DqAywyp5

胡坐気の毒だな。

これだけ景気の悪い中高配当を維持してきて

詐欺詐欺言われながらも頑張ってるなあと思ってたけど。

多分何の補償もないんだろうしな。

これだけ景気の悪い中高配当を維持してきて

詐欺詐欺言われながらも頑張ってるなあと思ってたけど。

多分何の補償もないんだろうしな。

163 :名前書くのももったいない:2011/08/01(月) 21:16:38.74 ID:???

日本最大の牧場がつぶれたってことは牛肉高騰?

164 :名前書くのももったいない:2011/08/01(月) 21:18:09.15 ID:DqAywyp5

買う人がいればね

165 :名前書くのももったいない:2011/08/01(月) 21:46:07.88 ID:???

うわ。何かドル円レート凄い事になってるね。唯一円に対しても強い通貨は

CHFぐらいかな?

CHFぐらいかな?

166 :名前書くのももったいない:2011/08/01(月) 22:15:52.61 ID:???

円が高騰したら日本人全員世界からみたら金持ち?

167 :名前書くのももったいない:2011/08/02(火) 00:17:24.73 ID:ESui4PYX

無貯金世帯が20%超えてるのに何言ってるんだ?

日本人の貯蓄率が高かったのは昔の話で

今は先進国中でも下から数えた方が早いよ。

あんまり変な事言うと恥かくぞ。

日本人の貯蓄率が高かったのは昔の話で

今は先進国中でも下から数えた方が早いよ。

あんまり変な事言うと恥かくぞ。

168 :名前書くのももったいない:2011/08/02(火) 00:28:34.24 ID:???

>>167

どんどん貧しくなってるからな

どんどん貧しくなってるからな

169 :名前書くのももったいない:2011/08/02(火) 00:42:46.01 ID:jGmGB3Bj

金融資産の7割以上を老人が持ってるからな・・・・

バブル時代に働き盛りだったから当然だけど

今の現役世代との格差が大きすぎる

年金もそうだけど、既得権が強すぎて手が出せない

相続税上げるしか無い罠

バブル時代に働き盛りだったから当然だけど

今の現役世代との格差が大きすぎる

年金もそうだけど、既得権が強すぎて手が出せない

相続税上げるしか無い罠

170 :名前書くのももったいない:2011/08/02(火) 01:21:52.21 ID:???

そんな年寄金持ってないでしょ

まあ持ってたとしても今の時代若者が働かなすぎ

汚い仕事かみんな外国人

今なんて都会に住んでるアジア系かなり増えてる

まあ持ってたとしても今の時代若者が働かなすぎ

汚い仕事かみんな外国人

今なんて都会に住んでるアジア系かなり増えてる

171 :名前書くのももったいない:2011/08/02(火) 06:41:27.56 ID:???

172 :名前書くのももったいない:2011/08/02(火) 07:12:14.55 ID:???

資産運用じゃないけど本業部分

年収ラボ

http://nensyu-labo.com/

総務省 統計 金融資産状況

http://www.stat.go.jp/data/kakei/family/4-5.htm

いずれも、ランダムウォークから対数正規分布となると聞いた覚えが(投資のリターンもね)

みんな平均が好きだが、中央値で代表する方がまし。正規分布でも中央値が平均値になるし

今はグラフの形を見れば良いかな。中央値/最頻値/平均値を参考程度に

年収ラボ

http://nensyu-labo.com/

総務省 統計 金融資産状況

http://www.stat.go.jp/data/kakei/family/4-5.htm

いずれも、ランダムウォークから対数正規分布となると聞いた覚えが(投資のリターンもね)

みんな平均が好きだが、中央値で代表する方がまし。正規分布でも中央値が平均値になるし

今はグラフの形を見れば良いかな。中央値/最頻値/平均値を参考程度に

173 :名前書くのももったいない:2011/08/02(火) 07:18:31.89 ID:???

日本の「家計貯蓄率」は世界最低水準

http://www.nikkeibp.co.jp/article/column/20100716/237208/?P=1

貯金と年収の形-悪魔の妄想

http://d.hatena.ne.jp/rikunora/20090622/p1

対数正規分布の仕組み-悪魔の妄想

http://d.hatena.ne.jp/rikunora/20100418/p1

所得は努力や才能に比例するか---分布の形からの考察

http://waveofsound.air-nifty.com/blog/2009/01/post-b71e.html

http://www.nikkeibp.co.jp/article/column/20100716/237208/?P=1

貯金と年収の形-悪魔の妄想

http://d.hatena.ne.jp/rikunora/20090622/p1

対数正規分布の仕組み-悪魔の妄想

http://d.hatena.ne.jp/rikunora/20100418/p1

所得は努力や才能に比例するか---分布の形からの考察

http://waveofsound.air-nifty.com/blog/2009/01/post-b71e.html

174 :名前書くのももったいない:2011/08/02(火) 07:24:04.58 ID:???

投資信託のリターンは対数正規分布に従うらしい、けど厳密には違うらしい

http://www.fund-no-umi.com/blog/2008/12/post-c019.html

対数正規分布-NtRand

http://www.ntrand.com/jp/log-normal-distribution/

なりきりランダム論者

http://www.geocities.jp/y_infty/randomist/randomist.html

http://www.fund-no-umi.com/blog/2008/12/post-c019.html

対数正規分布-NtRand

http://www.ntrand.com/jp/log-normal-distribution/

なりきりランダム論者

http://www.geocities.jp/y_infty/randomist/randomist.html

175 :名前書くのももったいない:2011/08/02(火) 07:53:34.88 ID:???

株価にしても為替レートにしても、前日終値から本日終値の変動率の自然対数

を取った物が正規分布に従う事が知られている

100円が50円になるのと200円になるのと、同じ扱いをしたいため自然対数を取る

終値は正規分布にならないんよね。変動率で見るべしとか

小さな変動は頻繁に。大きな変動はたまにの単調減少関数

ただ、対数正規分布かべき乗分布なので、投資(投機)のリターン、金融資産の

多い人は意外と無視できない。ブラック・スワンで言う果ての国の世界

を取った物が正規分布に従う事が知られている

100円が50円になるのと200円になるのと、同じ扱いをしたいため自然対数を取る

終値は正規分布にならないんよね。変動率で見るべしとか

小さな変動は頻繁に。大きな変動はたまにの単調減少関数

ただ、対数正規分布かべき乗分布なので、投資(投機)のリターン、金融資産の

多い人は意外と無視できない。ブラック・スワンで言う果ての国の世界

176 :名前書くのももったいない:2011/08/02(火) 11:44:59.25 ID:dWVb6qw9

177 :名前書くのももったいない:2011/08/02(火) 12:55:10.18 ID:???

2ちゃんを舐めてはいかんよ

178 :名前書くのももったいない:2011/08/02(火) 13:37:16.44 ID:???

まったくわからない

儲かったか儲かんないかぐらいしか俺には理解できない

儲かったか儲かんないかぐらいしか俺には理解できない

179 :名前書くのももったいない:2011/08/02(火) 19:51:50.84 ID:???

既にご存知の方も多いでしょうが、あの水瀬ケンイチ氏がダイヤモンド・オンライン

で連載を開始された様です。印税収入や原稿料収入まである訳ですね

「金融のプロに騙されない等身大の資産作り」

http://diamond.jp/articles/-/13009

で連載を開始された様です。印税収入や原稿料収入まである訳ですね

「金融のプロに騙されない等身大の資産作り」

http://diamond.jp/articles/-/13009

180 :名前書くのももったいない:2011/08/03(水) 17:10:10.41 ID:???

FX(´Д⊂ モウダメポ。死にそう・・・

http://2sen.dip.jp/cgi-bin/upgun/up4/source/up1592.jpg

http://2sen.dip.jp/cgi-bin/upgun/up4/source/up1592.jpg

{kind=link}

181 :名前書くのももったいない:2011/08/03(水) 22:03:55.63 ID:REb9zf8r

どうせ他に何千万もあるんだろ?

まさか全力とかないよな?

まさか全力とかないよな?

182 :名前書くのももったいない:2011/08/03(水) 22:35:38.68 ID:yMR8Ob8q

人間、辛抱だ!

泣くなよ!

俺も同じ思いを何度も繰り返し、

そして、

生きている。

泣くなよ!

俺も同じ思いを何度も繰り返し、

そして、

生きている。

183 :名前書くのももったいない:2011/08/04(木) 00:22:33.18 ID:???

184 :名前書くのももったいない:2011/08/04(木) 00:28:27.48 ID:???

FXは2000円損失出して辞めたわ。

185 :名前書くのももったいない:2011/08/04(木) 01:18:22.94 ID:/2Dskhi8

今ログインしたらちび〜っとだけ状況よくなってた。。

http://2sen.dip.jp/cgi-bin/upgun/up4/source/up1593.jpg

全力じゃないけど他に1千万くらいしかねぇ・・・(´Д⊂グスン

励ましてくれた方ありがとう。ちょっと元気でたお。

自己責任とはいえもうマイナー通貨懲りて取引しないよ。

この口座は多分放置して塩漬けになると思う。。

ドケチなのに損失300万超って・・・・・・・

http://2sen.dip.jp/cgi-bin/upgun/up4/source/up1593.jpg

{kind=link}

全力じゃないけど他に1千万くらいしかねぇ・・・(´Д⊂グスン

励ましてくれた方ありがとう。ちょっと元気でたお。

自己責任とはいえもうマイナー通貨懲りて取引しないよ。

この口座は多分放置して塩漬けになると思う。。

ドケチなのに損失300万超って・・・・・・・

188 :名前書くのももったいない:2011/08/04(木) 10:52:46.04 ID:???

真のドケチじゃなかったからだな

ドケチのくせにFXなんてやるなよ

ドケチのくせにFXなんてやるなよ

189 :名前書くのももったいない:2011/08/04(木) 11:00:07.72 ID:???

俺も3.11後豪ドル買いあがってガラって資産1/3飛ばしたな。いい勉強になった。

それからマイルール徹底してだいぶ稼げるようになったけど。

それからマイルール徹底してだいぶ稼げるようになったけど。

190 :名前書くのももったいない:2011/08/04(木) 11:02:09.89 ID:???

セロトニン濃度が濃いんでね?

191 :名前書くのももったいない:2011/08/04(木) 15:16:50.96 ID:???

180は日銀砲のおかげでだいぶ持ち直したんじゃないか

192 :名前書くのももったいない:2011/08/04(木) 15:23:56.35 ID:ZdQZxhRV

おーいどれぐらい戻った?

ドケチなのでレバ一倍で昨日1000ドルだけ買ったのが

2000円儲かりそう

嬉しい

ドケチなのでレバ一倍で昨日1000ドルだけ買ったのが

2000円儲かりそう

嬉しい

ZARJPYは少ししかポジってないから日銀砲打たれてもあまり持ち直さないお…

http://2sen.dip.jp/cgi-bin/upgun/up4/source/up1594.jpg

CHF安TRY高になってくんないとだめぽ・・・orz

http://2sen.dip.jp/cgi-bin/upgun/up4/source/up1594.jpg

{kind=link}

CHF安TRY高になってくんないとだめぽ・・・orz

194 :名前書くのももったいない:2011/08/04(木) 19:20:20.87 ID:???

195 :名前書くのももったいない:2011/08/04(木) 23:11:01.53 ID:???

円高阻止、ラストチャンスに賭けた当局 決戦は金曜日

http://www.nikkei.com/biz/focus/article/g=96958A9C93819499E2E6E2E2878DE2E6E2EAE0E2E3E3E2E2E2E2E2E2;dg=1;p=9694E3E6E2E7E0E2E3E2E0E7E3E5

政府は理由なき為替変動あれば介入、当面は政府の姿勢が投機筋に影響=与謝野経財相

http://jp.reuters.com/article/marketsNews/idJPnTK047916720110804

円高阻止、産業の空洞化回避に総力あげたい=野田財務相

http://jp.reuters.com/article/topNews/idJPJAPAN-22513520110803

http://www.nikkei.com/biz/focus/article/g=96958A9C93819499E2E6E2E2878DE2E6E2EAE0E2E3E3E2E2E2E2E2E2;dg=1;p=9694E3E6E2E7E0E2E3E2E0E7E3E5

政府は理由なき為替変動あれば介入、当面は政府の姿勢が投機筋に影響=与謝野経財相

http://jp.reuters.com/article/marketsNews/idJPnTK047916720110804

円高阻止、産業の空洞化回避に総力あげたい=野田財務相

http://jp.reuters.com/article/topNews/idJPJAPAN-22513520110803

197 :名前書くのももったいない:2011/08/05(金) 07:13:16.72 ID:???

NY市場は急落か

まだ仕込み時には早いかな。もっとドーンて感じのインパクトが欲しい

まだ仕込み時には早いかな。もっとドーンて感じのインパクトが欲しい

198 :名前書くのももったいない:2011/08/05(金) 10:52:11.90 ID:???

思ったほど株価下げないな

とりあえず少しだけ買い増ししておくか

とりあえず少しだけ買い増ししておくか

199 :いなほ:2011/08/05(金) 11:11:54.01 ID:L8Pm6b9+

ふむふむ、こちらのスレは非常に勉強熱心ですな

実に素晴らしいですな。

実に素晴らしいですな。

200 :名前書くのももったいない:2011/08/05(金) 12:47:22.82 ID:???

今だ!キリ番>>200ゲトォォォオ!

̄ ̄ ̄∨ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

|\_/ ̄ ̄\_/| (´´

\_| ▼ ▼ |_/ (´⌒(´

⊂\ 皿 ⊂⌒`つ≡≡≡(´⌒;;;≡≡≡

̄ ̄ ̄ (´⌒(´⌒;;

ズザーーーーーッ

201 :名前書くのももったいない:2011/08/05(金) 20:24:28.70 ID:???

本日の21:30かな。米雇用統計があり、その結果を受けて大円高の流れとなったら

月曜日にでも再び日銀砲の炸裂があるんじゃないかとの噂があるのだ

とにかく円高で産業界、経済界は悲鳴を上げており、このまま円高を放置すると

益々産業の空洞化が進む、失業率が上がるぞと脅しているのかも知れません

で、一旦大円高、月曜朝一にでもFXでドル買いで儲かるんじゃね?とか

まあ、丁半博打だが

月曜日にでも再び日銀砲の炸裂があるんじゃないかとの噂があるのだ

とにかく円高で産業界、経済界は悲鳴を上げており、このまま円高を放置すると

益々産業の空洞化が進む、失業率が上がるぞと脅しているのかも知れません

で、一旦大円高、月曜朝一にでもFXでドル買いで儲かるんじゃね?とか

まあ、丁半博打だが

202 :名前書くのももったいない:2011/08/05(金) 21:24:35.74 ID:???

雇用統計は全モがデフォ

203 :名前書くのももったいない:2011/08/05(金) 23:15:14.70 ID:???

相変わらず雇用統計の時は無茶苦茶な値動きですな。。

5分足で見ているのだが、長い陰線を付けた後、上髭付きの長い陽線が。。

雇用統計前にジリジリと上げているのだが、プロには事前に情報漏れてね?

リスク回避の円買いで株安円高ですか。。為替レートを見て海外株インデックス

を仕込んでいる人もいるのかな?ダブルでお買い得

5分足で見ているのだが、長い陰線を付けた後、上髭付きの長い陽線が。。

雇用統計前にジリジリと上げているのだが、プロには事前に情報漏れてね?

リスク回避の円買いで株安円高ですか。。為替レートを見て海外株インデックス

を仕込んでいる人もいるのかな?ダブルでお買い得

204 :名前書くのももったいない:2011/08/05(金) 23:35:34.07 ID:???

5分足て…

205 :名前書くのももったいない:2011/08/06(土) 09:10:31.23 ID:???

日経BPより

真壁昭夫「“100年に一度”時代のお金の貯め方・殖やし方」

http://www.nikkeibp.co.jp/article/column/20090515/153011/

カン・チュンド 仕事にも必ず役立つ資産運用リテラシー

http://www.nikkeibp.co.jp/article/column/20090130/128696/

小宮一慶の「スイスイわかる経済!“数字力”トレーニング」

http://www.nikkeibp.co.jp/article/column/20090205/129957/

真壁昭夫「“100年に一度”時代のお金の貯め方・殖やし方」

http://www.nikkeibp.co.jp/article/column/20090515/153011/

カン・チュンド 仕事にも必ず役立つ資産運用リテラシー

http://www.nikkeibp.co.jp/article/column/20090130/128696/

小宮一慶の「スイスイわかる経済!“数字力”トレーニング」

http://www.nikkeibp.co.jp/article/column/20090205/129957/

206 :名前書くのももったいない:2011/08/06(土) 09:45:40.17 ID:???

CHFは円に対しても投機的な動きで上がっている通貨の様です。ユーロに対して介入した様です

,. ‐''三ヾ´彡シ,=`丶、

/'".:=≡ミ_≧_尨彡三:ヽ、

//.:;:彡:f'"´‐------ ``'r=:l

/〃彡_彡′,.=、 ̄ ̄ ,.=、 |ミ:〉

'y=、、:f´===tr==、.___,. ==、._ゞ{

{´yヘl'′ | /⌒l′ |`Y} あきらめろ>>187

゙、ゝ) `''''ツ_ _;`ー‐'゙:::::l{

. ヽ.__ ,ィnmmm、 .:::|!

,.ィ'´ト.´ ´`"`"`゙″ .::::;'

イ´::ノ|::::l \ "' :::/

::::::::::::|:::::l ヽ、 ..:: .:::/.、

:::::: ::: |:::::ヽ ヽ、.......::::/..:::/!\\

::::::::::: |::::::::ヽ ``''‐--ァt''′ |!:::ヽ:::\

:::::::::::::|::::::::::::ヽ、 /i|iト、 |l:::::::ヽ:::::\

:::::::::::::|::::::::::::::/:ヽ、 ∧|i|i|i|〉. ||::::::::::ヽ:::::::\

,. ‐''三ヾ´彡シ,=`丶、

/'".:=≡ミ_≧_尨彡三:ヽ、

//.:;:彡:f'"´‐------ ``'r=:l

/〃彡_彡′,.=、 ̄ ̄ ,.=、 |ミ:〉

'y=、、:f´===tr==、.___,. ==、._ゞ{

{´yヘl'′ | /⌒l′ |`Y} あきらめろ>>187

゙、ゝ) `''''ツ_ _;`ー‐'゙:::::l{

. ヽ.__ ,ィnmmm、 .:::|!

,.ィ'´ト.´ ´`"`"`゙″ .::::;'

イ´::ノ|::::l \ "' :::/

::::::::::::|:::::l ヽ、 ..:: .:::/.、

:::::: ::: |:::::ヽ ヽ、.......::::/..:::/!\\

::::::::::: |::::::::ヽ ``''‐--ァt''′ |!:::ヽ:::\

:::::::::::::|::::::::::::ヽ、 /i|iト、 |l:::::::ヽ:::::\

:::::::::::::|::::::::::::::/:ヽ、 ∧|i|i|i|〉. ||::::::::::ヽ:::::::\

207 :名前書くのももったいない:2011/08/06(土) 11:31:08.30 ID:???

fxと先物はレバレッジ大きすぎて怖くて投資できない

株の現物のみの俺はチキン

株の現物のみの俺はチキン

208 :名前書くのももったいない:2011/08/06(土) 13:31:03.96 ID:???

株式 【クリック】トレードアイランド【離島】スレより

61 :山師さん:2010/05/07(金) 11:16:54 ID:vVEg1MjJ

損益率酷いな

というかFXの人 資産マイナスになってる人すげーいるぞ・・

238 :山師さん:2011/01/09(日) 01:26:11 ID:2vZBFjF5

え?

短期で儲かるやつはたくさんいるけど、

長期で儲かってるやつはそんなにいないだろ?

長期で損したやつはトレードアイランド退会して、もういないわけだし。

239 :山師さん:2011/01/09(日) 01:29:09 ID:AhwGn4/M

負けてるのに登録する人ってあんまいないと思われ

304 :山師さん:2011/03/20(日) 13:45:16.99 ID:6TgTXelP

FX 先物 オプ はまじポジ次第ではリアルに終わるな

やっぱ普通の人はせいぜい株現物までに抑えておくべきだな

https://www.click-sec.com/trade/rank.html?&n=50&c=b&d=1

61 :山師さん:2010/05/07(金) 11:16:54 ID:vVEg1MjJ

損益率酷いな

というかFXの人 資産マイナスになってる人すげーいるぞ・・

238 :山師さん:2011/01/09(日) 01:26:11 ID:2vZBFjF5

え?

短期で儲かるやつはたくさんいるけど、

長期で儲かってるやつはそんなにいないだろ?

長期で損したやつはトレードアイランド退会して、もういないわけだし。

239 :山師さん:2011/01/09(日) 01:29:09 ID:AhwGn4/M

負けてるのに登録する人ってあんまいないと思われ

304 :山師さん:2011/03/20(日) 13:45:16.99 ID:6TgTXelP

FX 先物 オプ はまじポジ次第ではリアルに終わるな

やっぱ普通の人はせいぜい株現物までに抑えておくべきだな

https://www.click-sec.com/trade/rank.html?&n=50&c=b&d=1

209 :名前書くのももったいない:2011/08/06(土) 16:50:13.89 ID:???

G7、緊急電話会議開催で調整=金融市場の混乱回避へ

http://www.jiji.com/jc/c?g=eco_30&k=2011080600066

http://www.asahi.com/international/jiji/JJT201108060008.html

http://headlines.yahoo.co.jp/hl?a=20110806-00000015-jij-int

http://www.jiji.com/jc/c?g=eco_30&k=2011080600066

http://www.asahi.com/international/jiji/JJT201108060008.html

http://headlines.yahoo.co.jp/hl?a=20110806-00000015-jij-int

210 :名前書くのももったいない:2011/08/07(日) 11:02:45.86 ID:???

FXは国内はもうレバ上限25倍じゃん

それでも資金管理を徹底しないと間違いなく退場していくけど。

それでも資金管理を徹底しないと間違いなく退場していくけど。

211 : 忍法帖【Lv=12,xxxPT】 【東電 75.6 %】 :2011/08/07(日) 12:34:08.34 ID:???

個人がポジ持つと、最低半年は塩漬けになるような。

何故なら俺がそうだから。

何故なら俺がそうだから。

212 :名前書くのももったいない:2011/08/07(日) 12:49:00.51 ID:???

FXはAUD/NZD/ZAR等の高金利通貨の下落をひたすら待つ様な作戦だと勝率良くないですかね?

で、10枚くらいは買える種銭は用意して置いて、1枚ずつ買う。下がったらナンピン

余り下がる様なら途中で買うのを止めないと死ぬ

で、10枚くらいは買える種銭は用意して置いて、1枚ずつ買う。下がったらナンピン

余り下がる様なら途中で買うのを止めないと死ぬ

213 :名前書くのももったいない:2011/08/07(日) 13:05:44.00 ID:???

安愚楽牧場が支払い休止 和牛オーナー、全国に3万人

http://www.asahi.com/national/update/0801/TKY201108010504.html

貯金生活。投資生活。

http://moneyfreedom.blog21.fc2.com/

ホンネの資産運用セミナー

http://genuinvest.net/?eid=183

吊られた男の投資ブログ (一般人の投資生活)

http://blog.livedoor.jp/tsurao/archives/1664800.html

NightWalker's Investment Blog

http://nightwalker.cocolog-nifty.com/money/2011/08/post-7360.html

http://www.asahi.com/national/update/0801/TKY201108010504.html

貯金生活。投資生活。

http://moneyfreedom.blog21.fc2.com/

ホンネの資産運用セミナー

http://genuinvest.net/?eid=183

吊られた男の投資ブログ (一般人の投資生活)

http://blog.livedoor.jp/tsurao/archives/1664800.html

NightWalker's Investment Blog

http://nightwalker.cocolog-nifty.com/money/2011/08/post-7360.html

214 :名前書くのももったいない:2011/08/07(日) 17:03:07.44 ID:LAZ9Pj7w

>FXはAUD/NZD/ZAR等の高金利通貨の下落をひたすら待つ様な作戦だと勝率良くないですかね?

勝率は高くなるが利益は微々たるもんだよ。

年に2,3回ぐらいしかチャンスない。

しかも、経済は生き物だから過去の経験はまったくあてにならない。

いつか突然円が暴落するかもしれない。

215 :名前書くのももったいない:2011/08/07(日) 19:41:30.98 ID:???

そうか‥

ん。円が暴落だと外貨爆上げで外貨買いの人は爆益ですが。。

ん。円が暴落だと外貨爆上げで外貨買いの人は爆益ですが。。

216 :名前書くのももったいない:2011/08/07(日) 20:48:48.91 ID:???

明日から5日間、暴落した株を買いまくりだぜ!

217 :名前書くのももったいない:2011/08/07(日) 21:02:18.81 ID:???

資産の3割くらい外貨にしてる。

218 :名前書くのももったいない:2011/08/07(日) 21:25:33.24 ID:???

>>214

俺はちょうど>>212のやり方(ZAR/YENオンリー)でやってるけど

大体月イチくらいで買うチャンスあるよ

毎年15%くらいの利益

ここ2年くらいは11.70から買い始めて

12.00で売る簡単なお仕事

俺はちょうど>>212のやり方(ZAR/YENオンリー)でやってるけど

大体月イチくらいで買うチャンスあるよ

毎年15%くらいの利益

ここ2年くらいは11.70から買い始めて

12.00で売る簡単なお仕事

219 :名前書くのももったいない:2011/08/07(日) 21:47:59.97 ID:???

俺も >>212 と同じやり方

220 :名前書くのももったいない:2011/08/07(日) 21:53:06.12 ID:???

SP500ETFをVIX指数を見ながら今週中に買うつもり

221 :名前書くのももったいない:2011/08/08(月) 01:40:59.19 ID:???

3月の震災の時もそうだったが、なんかお前ら楽しそうだな

円高で未曾有の不況に突入するかもしれないってのに

円高で未曾有の不況に突入するかもしれないってのに

222 :名前書くのももったいない:2011/08/08(月) 02:20:45.81 ID:???

223 :名前書くのももったいない:2011/08/08(月) 02:34:04.65 ID:???

ここんところ「100年に一回」が、年に何回もあるから困るんだよ

224 :名前書くのももったいない:2011/08/08(月) 03:23:48.41 ID:???

一万年に一回の当たりの世紀かもしれんな

225 :名前書くのももったいない:2011/08/08(月) 06:23:59.51 ID:???

100回に1度の当たり年って事か

226 :名前書くのももったいない:2011/08/08(月) 06:53:48.33 ID:???

何年に一回なんてうそ

そういうこと言って世間の人をなんとなく安心させるために言ってるだけ

バブルがはじけたときまたバブルが来ると思っていた人がかなりいた

でもまったく来ない

そんな感じ

そういうこと言って世間の人をなんとなく安心させるために言ってるだけ

バブルがはじけたときまたバブルが来ると思っていた人がかなりいた

でもまったく来ない

そんな感じ

227 :名前書くのももったいない:2011/08/08(月) 09:05:06.09 ID:???

何回もバブルきてるし

今も債権の真っ只中で超絶はじけそうw

今も債権の真っ只中で超絶はじけそうw

228 :名前書くのももったいない:2011/08/08(月) 16:38:22.94 ID:???

2年以内に日経平均は4500円を割るし、為替は1ドル=70円を割る

と書いてある本(2009)を読んだわけだが、さて…

と書いてある本(2009)を読んだわけだが、さて…

229 :名前書くのももったいない:2011/08/08(月) 17:27:07.92 ID:???

日経平均が4500円割ったら保険会社や銀行が続々息絶えるんじゃね

230 :名前書くのももったいない:2011/08/08(月) 18:01:23.85 ID:???

231 :名前書くのももったいない:2011/08/08(月) 18:48:47.28 ID:???

今日の食事

朝、 なし

昼、 ヤクルトミルミル、食パン1枚

夕、 ご飯、冷奴、つくり置き味噌汁(予定)

夜食、 アンパン、コーヒー牛乳(予定)

朝、 なし

昼、 ヤクルトミルミル、食パン1枚

夕、 ご飯、冷奴、つくり置き味噌汁(予定)

夜食、 アンパン、コーヒー牛乳(予定)

232 :名前書くのももったいない:2011/08/08(月) 19:12:19.71 ID:???

保険は掛け捨て

銀行預金はペイオフ対象で分散

これで抜かりはないはずだ

銀行預金はペイオフ対象で分散

これで抜かりはないはずだ

233 :名前書くのももったいない:2011/08/08(月) 19:30:05.95 ID:???

今持ってるネットバンク、8行あるけど定期の枠一杯になってきたから

東京スターにでも口座開くかな。

東京スターにでも口座開くかな。

234 :名前書くのももったいない:2011/08/08(月) 19:40:12.73 ID:???

みんな!今のうちに安全地帯へ逃げるんだ!

大津波がやってくるぞ〜

大津波がやってくるぞ〜

235 :名前書くのももったいない:2011/08/08(月) 20:50:04.68 ID:???

今日は株価たいして下げなかったな

やはり個人投資家が狼狽売りするような空気にならないといい買い物できないな

やはり個人投資家が狼狽売りするような空気にならないといい買い物できないな

236 :名前書くのももったいない:2011/08/09(火) 00:01:31.36 ID:???

NY株急落来た。明日はバーゲンセールだぜ!

237 :名前書くのももったいない:2011/08/09(火) 08:23:23.46 ID:???

おまいらは津波警報出てるのに、波を待ってるDQNサーファーかw

やらせ相場に飲み込まれるぞ

やらせ相場に飲み込まれるぞ

238 :名前書くのももったいない:2011/08/09(火) 09:29:26.63 ID:???

きたぜサマーバーゲン暴落市場

今日から週末まで下値買いじゃ

今日から週末まで下値買いじゃ

239 :名前書くのももったいない:2011/08/09(火) 15:55:08.77 ID:???

金利が低くて定期満期分が株に流れる、資産割合がヤバいことに・・・

240 :名前書くのももったいない:2011/08/09(火) 17:07:05.08 ID:???

たいして株価下げないじゃねーかよ

これは明日以降に期待だな

これは明日以降に期待だな

241 :名前書くのももったいない:2011/08/09(火) 18:00:17.15 ID:???

>>239

ここは金だろ

ここは金だろ

242 :名前書くのももったいない:2011/08/09(火) 18:38:34.08 ID:???

「米国債は世界で最も安全」 オバマ米大統領が声明

http://www.nikkei.com/news/headline/article/g=96958A9C93819499E2EAE2E6978DE2EAE2EAE0E2E3E3E2E2E2E2E2E2

絶好の仕込み場来ないかなw

http://www.nikkei.com/news/headline/article/g=96958A9C93819499E2EAE2E6978DE2EAE2EAE0E2E3E3E2E2E2E2E2E2

絶好の仕込み場来ないかなw

243 :名前書くのももったいない:2011/08/09(火) 20:18:53.42 ID:???

もし、菅が「日本国債は世界で最も安全」と言ったら円安になるんじゃね?

244 :名前書くのももったいない:2011/08/09(火) 21:26:20.74 ID:dceIZs0E

>「米国債は世界で最も安全」

まあやらせ格付けはそこが基準点だからな。

まあやらせ格付けはそこが基準点だからな。

245 :名前書くのももったいない:2011/08/09(火) 21:43:00.94 ID:???

まあ、国債の格付けについては、2ちゃんの経済板かな?過去ログかで見付けた

クルーグマン:日本国債に関する健忘症(Japanese Bond Amnesia)

http://econdays.net/?p=2963

http://krugman.blogs.nytimes.com/2011/01/28/japanese-bond-amnesia/?smid=tw-NytimesKrugman

クルーグマン:日本国債に関する健忘症(Japanese Bond Amnesia)

http://econdays.net/?p=2963

http://krugman.blogs.nytimes.com/2011/01/28/japanese-bond-amnesia/?smid=tw-NytimesKrugman

246 :名前書くのももったいない:2011/08/10(水) 14:03:38.16 ID:bLMbpCLX

安愚楽牧場に100万投資してたんだが

利息受け取り1回+払い戻し予想額10万=トータル15万

85万の損失か

解約しとけば・・・といってももう遅いが

利息受け取り1回+払い戻し予想額10万=トータル15万

85万の損失か

解約しとけば・・・といってももう遅いが

247 :名前書くのももったいない:2011/08/10(水) 14:11:50.69 ID:???

俺も50万やられた。死にたい。

248 :名前書くのももったいない:2011/08/10(水) 14:15:56.88 ID:???

たとえ1万でも

ドケチには耐えがたい苦痛だな…

同情する

ドケチには耐えがたい苦痛だな…

同情する

249 :名前書くのももったいない:2011/08/10(水) 14:20:34.63 ID:???

ドケチ系には、定期、社債

冒険しても住友のサーフまでだろ。

冒険しても住友のサーフまでだろ。

250 :名前書くのももったいない:2011/08/10(水) 14:34:17.73 ID:/7CIFD0X

まじであんなのに投資する人がいるの?

ドケチの風上にもおけないよ

ドケチの風上にもおけないよ

251 :名前書くのももったいない:2011/08/10(水) 14:44:30.26 ID:x8U7TxXp

ドンマイ

生きてればそのくらいの金額リカバーできるさ。

ただし、これからは利益を出す仕組みが

理解できないものには金出すのはやめなよ。

生きてればそのくらいの金額リカバーできるさ。

ただし、これからは利益を出す仕組みが

理解できないものには金出すのはやめなよ。

252 :名前書くのももったいない:2011/08/10(水) 14:55:26.05 ID:???

仕組み自体は単純だったのでは?

ローンを債券にして寄せ集めたような商品と違ってw

ローンを債券にして寄せ集めたような商品と違ってw

253 :名前書くのももったいない:2011/08/10(水) 20:00:24.42 ID:???

254 :名前書くのももったいない:2011/08/10(水) 21:38:46.91 ID:???

2006.11.28 安愚楽牧場・黒毛和牛委託オーナー制度の問題点

ホンネの資産運用セミナー 千里眼。。

まず、「プロ(金融機関・機関投資家)が参加していない市場=素人(個人投資家)

だけのマーケット(金融商品)に手を出してはいけない」という大原則

http://genuinvest.net/?eid=183

ホンネの資産運用セミナー 千里眼。。

まず、「プロ(金融機関・機関投資家)が参加していない市場=素人(個人投資家)

だけのマーケット(金融商品)に手を出してはいけない」という大原則

http://genuinvest.net/?eid=183

255 :名前書くのももったいない:2011/08/10(水) 22:31:18.33 ID:UxA0eveV

期待値だけで言ったら全然おkなんじゃないの?

胡坐何年続いたか知らんけど、利回りは3〜8ぐらいあったんじゃない?

そこらの日本株買うよりもよほどリターンいいと思うけど。

まあ俺は買わなかったけど、後講釈てのはどうも好かん。

胡坐何年続いたか知らんけど、利回りは3〜8ぐらいあったんじゃない?

そこらの日本株買うよりもよほどリターンいいと思うけど。

まあ俺は買わなかったけど、後講釈てのはどうも好かん。

256 :名前書くのももったいない:2011/08/10(水) 22:51:41.26 ID:???

黒毛和牛なんていかにも怪しいものに手をだす人がいたんだね

ドケチはそういうことしないと思ってたから意外だった

ドケチはそういうことしないと思ってたから意外だった

257 :名前書くのももったいない:2011/08/10(水) 22:53:11.78 ID:???

私は買わなかったが買った人間は何が問題だったかちゃんと認識しないと同じこと繰り返す。

254リンク先とか読むとわかるけどリスクに見合ったリターンを得られていない商品だったのは事実でしょう。

254リンク先とか読むとわかるけどリスクに見合ったリターンを得られていない商品だったのは事実でしょう。

258 :名前書くのももったいない:2011/08/10(水) 23:06:37.31 ID:UxA0eveV

リスクに見合ったリターンを得られてる商品なんかあるの?

259 :名前書くのももったいない:2011/08/10(水) 23:08:39.53 ID:???

平均購入単価1460円のゴールドが俺の希望の星。

4250円くらいで1割売却。こうなったら5000円台までいくかな。

4250円くらいで1割売却。こうなったら5000円台までいくかな。

260 :名前書くのももったいない:2011/08/11(木) 00:03:53.30 ID:???

261 :名前書くのももったいない:2011/08/11(木) 00:09:30.82 ID:???

ドケチの為の高金利金融機関はどこ? 10%目

インフレヘッジの人

886 : 名前書くのももったいない : 2011/07/25(月) 01:29:08.55 ID:IuR3fWYQ

>>866

俺は9年前にゴールドをグラム1300円台で5キロ買った。金貨も20枚。

その前年ぐらいだったか、ゴールドはもはや鉄クズと言われててグラム900円台の最安値だった。

そして今、ゴールドはグラム4000円を越えている。ドル建てでは最高値更新中。

大事なのは自分の感覚だよ。

リーマンショックや3.11の時みたいに、何か危機があると円高になるという単純な動きは果たしていつまで続くのか。

そんな単純な動きでは誰でも儲かってしまう。そのうち逆方向に動くだろう。日本の将来性を考えるべし。

外貨MMFなら豪ドル一択。7年前、俺が豪ドルで外貨預金始めた時は82円だったが、利回りを入れると円よりはるかに強い。

先進国では今や最強通貨。ドルに対してパリティを超えた。

カナダドルもいいが、経済成長率は豪のが上。

インフレヘッジの人

886 : 名前書くのももったいない : 2011/07/25(月) 01:29:08.55 ID:IuR3fWYQ

>>866

俺は9年前にゴールドをグラム1300円台で5キロ買った。金貨も20枚。

その前年ぐらいだったか、ゴールドはもはや鉄クズと言われててグラム900円台の最安値だった。

そして今、ゴールドはグラム4000円を越えている。ドル建てでは最高値更新中。

大事なのは自分の感覚だよ。

リーマンショックや3.11の時みたいに、何か危機があると円高になるという単純な動きは果たしていつまで続くのか。

そんな単純な動きでは誰でも儲かってしまう。そのうち逆方向に動くだろう。日本の将来性を考えるべし。

外貨MMFなら豪ドル一択。7年前、俺が豪ドルで外貨預金始めた時は82円だったが、利回りを入れると円よりはるかに強い。

先進国では今や最強通貨。ドルに対してパリティを超えた。

カナダドルもいいが、経済成長率は豪のが上。

262 :名前書くのももったいない:2011/08/11(木) 00:13:58.46 ID:???

株もFXも苦手だから投資信託に任せるのが一番良いのかな

図書館で本かりてきて勉強するかな・・・

図書館で本かりてきて勉強するかな・・・

263 :名前書くのももったいない:2011/08/11(木) 00:38:42.03 ID:???

投資信託はいろいろ手数料とか信託報酬とか

ぶっこぬかれるのでお勧めできない。

どうしてもっていうならETFの方を勧める。

ぶっこぬかれるのでお勧めできない。

どうしてもっていうならETFの方を勧める。

264 :名前書くのももったいない:2011/08/11(木) 01:12:47.81 ID:???

>258

マウンテン

マウンテン

265 :名前書くのももったいない:2011/08/11(木) 01:40:15.23 ID:???

266 :名前書くのももったいない:2011/08/11(木) 06:29:14.57 ID:???

>>263 ETFか。ちょっと調べてくる!

267 :名前書くのももったいない:2011/08/11(木) 07:25:32.38 ID:???

みんなで大家さんなんかも危ないかない?

おれはやってないけど

おれはやってないけど

268 :名前書くのももったいない:2011/08/11(木) 08:20:18.50 ID:???

ゴールド買いたいな

しかし、高騰時に買うなんてドケチとしてありえんし

ハイパーインフレ来ないことだけを祈る

そこそこのインフレなら1年定期を繰り返して波に乗れるかな?

あ〜心配

しかし、高騰時に買うなんてドケチとしてありえんし

ハイパーインフレ来ないことだけを祈る

そこそこのインフレなら1年定期を繰り返して波に乗れるかな?

あ〜心配

269 :名前書くのももったいない:2011/08/11(木) 18:15:52.31 ID:???

270 :名前書くのももったいない:2011/08/11(木) 18:30:54.62 ID:???

>>269

え、もしかしてこれから来る恐慌は?

え、もしかしてこれから来る恐慌は?

271 :名前書くのももったいない:2011/08/11(木) 19:38:48.78 ID:???

ブラジルレアル建利付債券(円貨決済型)

利率(税引前)8.05%

【発行体】 スウェーデン輸出信用銀行

【格付】Aa1(Moody’s)、AA+(S&P)

【利払日】年2回 2/26、8/26

【期間】約3年

貯金=1600万 ただしすべて不通

と言う状況から抜け出そうとして色々調べていたら

こんな物を見つけた、金利には惹かれるが、やばそ

うな臭いがプンプンする。

こいつがやばいのかやばくないのか、またその理由を

教えてえろい人。

【償還日】2014/8/26

利率(税引前)8.05%

【発行体】 スウェーデン輸出信用銀行

【格付】Aa1(Moody’s)、AA+(S&P)

【利払日】年2回 2/26、8/26

【期間】約3年

貯金=1600万 ただしすべて不通

と言う状況から抜け出そうとして色々調べていたら

こんな物を見つけた、金利には惹かれるが、やばそ

うな臭いがプンプンする。

こいつがやばいのかやばくないのか、またその理由を

教えてえろい人。

【償還日】2014/8/26

272 :名前書くのももったいない:2011/08/11(木) 21:08:45.50 ID:???

8月9日がSP500ETFの底か?もう少しまってちびちび買いますか

273 :名前書くのももったいない:2011/08/11(木) 21:33:21.18 ID:???

>>271

リスク高そうだから、俺なら手持ち資産の25%以下でやる

リスク高そうだから、俺なら手持ち資産の25%以下でやる

274 :名前書くのももったいない:2011/08/11(木) 21:36:33.40 ID:???

>>271

>>27>>35->>37>>39->>40>>86

ダイヤモンド・オンライン 山崎元のマネー経済の歩き方

外債投資に要注意

http://diamond.jp/articles/-/13284

資産配分に外国債券は?

http://diamond.jp/articles/-/10252

同じ人の主張なので、同じ事が繰り返されていますが、外債不要論です

ハイリスクローリターンとなるかもです

>>27>>35->>37>>39->>40>>86

ダイヤモンド・オンライン 山崎元のマネー経済の歩き方

外債投資に要注意

http://diamond.jp/articles/-/13284

資産配分に外国債券は?

http://diamond.jp/articles/-/10252

同じ人の主張なので、同じ事が繰り返されていますが、外債不要論です

ハイリスクローリターンとなるかもです

275 :名前書くのももったいない:2011/08/12(金) 02:23:49.98 ID:2YCkyBa+

やばいやばくないもさることながら、

高金利でも低金利でも結局その価値は同じ購買力に収斂するという説もある。

感覚的にも裁定取引機会がそれほどないというのは分かるし、まあそうだろうと思う。

そうすると高金利になればなるほど、税金の支払いが増えるわけで

見た目の収入は大きく見えるが、振り返ってみると同じ元本で買えるものは

少なくなってしまう可能性が高いと思う。

もちろん短期的には値動きの上下はあるけど、

原理的には保有時間が長ければ長いほど、損する確率が上がるんじゃないかな?

まあ俺は手を出さないよ。

外国・高金利の組み合わせってイメージ悪いし。

それも円高が進んでるさなかに。

高金利でも低金利でも結局その価値は同じ購買力に収斂するという説もある。

感覚的にも裁定取引機会がそれほどないというのは分かるし、まあそうだろうと思う。

そうすると高金利になればなるほど、税金の支払いが増えるわけで

見た目の収入は大きく見えるが、振り返ってみると同じ元本で買えるものは

少なくなってしまう可能性が高いと思う。

もちろん短期的には値動きの上下はあるけど、

原理的には保有時間が長ければ長いほど、損する確率が上がるんじゃないかな?

まあ俺は手を出さないよ。

外国・高金利の組み合わせってイメージ悪いし。

それも円高が進んでるさなかに。

276 :名前書くのももったいない:2011/08/12(金) 08:23:46.92 ID:???

大昔、かつて銀行預金が名目上は高金利、バブルの崩壊でいきなりゼロ金利と

なった時は、ソブリン債(外債)、投資信託、FXブームなどあった様に思う

早くから目を付けた人は儲けたかも知れないが、遅れた人がババを引いたかも

かつてはミセスワタナベがいた様に思うのだが、もうリタイア世代じゃね?

サブプラやリーマン、東日本大震災でミセスワタナベは壊滅したと思うし

もはや日本の家計貯蓄率は先進国最低水準であり、個人の円キャリートレード

など期待できない様に思える

なった時は、ソブリン債(外債)、投資信託、FXブームなどあった様に思う

早くから目を付けた人は儲けたかも知れないが、遅れた人がババを引いたかも

かつてはミセスワタナベがいた様に思うのだが、もうリタイア世代じゃね?

サブプラやリーマン、東日本大震災でミセスワタナベは壊滅したと思うし

もはや日本の家計貯蓄率は先進国最低水準であり、個人の円キャリートレード

など期待できない様に思える

277 :名前書くのももったいない:2011/08/12(金) 08:47:21.19 ID:???

ミセスワタナベは新陳代謝が激しいから

新たなミセスや復活したミセスがまたぞろぞろ出てくるよ

新たなミセスや復活したミセスがまたぞろぞろ出てくるよ

278 :名前書くのももったいない:2011/08/12(金) 08:51:13.50 ID:???

>271

金利に惹かれるのならギリシャ国債2年物が40%近く行っていたはず。

http://www.bloomberg.co.jp/apps/quote?T=jp09/quote.wm&ticker=GGGB2YR:IND

・金利高くて国債買うが残った物は紙ばかり

金利に惹かれるのならギリシャ国債2年物が40%近く行っていたはず。

http://www.bloomberg.co.jp/apps/quote?T=jp09/quote.wm&ticker=GGGB2YR:IND

・金利高くて国債買うが残った物は紙ばかり

279 : 忍法帖【Lv=13,xxxPT】 【東電 79.5 %】 :2011/08/12(金) 14:38:14.56 ID:???

この世は○てイン○イダー

280 :名前書くのももったいない:2011/08/13(土) 02:21:38.74 ID:???

いい感じで底値が拾えた感じがする、来週から徐々にメイン株が値戻しします様に。

預金:50%、債券:30%、株:20%の予定なのに、株が35%を超えた。

低金利が悪いんだ、株安で預金が株に化ける。

預金:50%、債券:30%、株:20%の予定なのに、株が35%を超えた。

低金利が悪いんだ、株安で預金が株に化ける。

281 :名前書くのももったいない:2011/08/13(土) 16:58:15.56 ID:???

池田信夫はこれから先進国は日本のような停滞期へ移ると予想

小幡積も希望は無いとしてるし

B&Hを変更するべきか

小幡積も希望は無いとしてるし

B&Hを変更するべきか

282 :名前書くのももったいない:2011/08/13(土) 17:11:55.67 ID:???

283 :名前書くのももったいない:2011/08/13(土) 18:50:11.43 ID:jl2Lx8zt

284 :名前書くのももったいない:2011/08/13(土) 19:19:43.09 ID:???

定期預金と社債で約1億あるんで、年100万くらいは入って来るんだが、

2012年から、定期の1〜1、2%が満期になるんで、どうしようか悩む。

次、定期更新するとせいぜい0.5%だからね。。。

2012年から、定期の1〜1、2%が満期になるんで、どうしようか悩む。

次、定期更新するとせいぜい0.5%だからね。。。

285 :名前書くのももったいない:2011/08/13(土) 23:50:12.68 ID:???

じゃあ僕は2億だ

286 :名前書くのももったいない:2011/08/14(日) 01:25:50.23 ID:???

2億2千万!!

287 :名前書くのももったいない:2011/08/14(日) 01:29:16.59 ID:???

1韓国ウォン = 0.0711872216 円

288 :名前書くのももったいない:2011/08/14(日) 05:04:45.98 ID:???

289 :名前書くのももったいない:2011/08/14(日) 05:37:59.99 ID:???

じゃあ僕は0.1億だ

290 :名前書くのももったいない:2011/08/15(月) 04:43:37.40 ID:???

ソニーも任天堂もトヨタもホンダも年初来安値、さて、どこで買うか、買わないか

291 :名前書くのももったいない:2011/08/15(月) 09:05:24.98 ID:???

どれも買ってはいけないな。

トレンドが反転するきっかけなんて何かあったのか?

トレンドが反転するきっかけなんて何かあったのか?

292 :名前書くのももったいない:2011/08/15(月) 09:41:24.97 ID:???

なんもない

機関を逃がすためだけに仕組まれてる

機関を逃がすためだけに仕組まれてる

293 :名前書くのももったいない:2011/08/15(月) 10:27:10.94 ID:9lNtkeGX

>>290

はっきり言ってどれも買う必要はない。

今は円相場・NYダウに左右される大型外需銘柄より

それらに左右されない内需株が物色の目玉。

後者は、昨今の相場急落の影響をすぐに挽回して上値を追ってるよ。

>>291

トレンド反転は、債務問題の

過度な悲観論が後退したから。

はっきり言ってどれも買う必要はない。

今は円相場・NYダウに左右される大型外需銘柄より

それらに左右されない内需株が物色の目玉。

後者は、昨今の相場急落の影響をすぐに挽回して上値を追ってるよ。

>>291

トレンド反転は、債務問題の

過度な悲観論が後退したから。

294 :名前書くのももったいない:2011/08/15(月) 14:58:15.00 ID:uF1okzrK

>過度な悲観論が後退したから。

どの辺が解決されて後退したんだ?

むしろ何も解決されてない状況じゃない?

どの辺が解決されて後退したんだ?

むしろ何も解決されてない状況じゃない?

295 :名前書くのももったいない:2011/08/15(月) 15:06:48.29 ID:TmpfEfAu

後講釈の定番。

分かったようで何も分からないw

分かったようで何も分からないw

296 :名前書くのももったいない:2011/08/15(月) 16:08:28.01 ID:???

反転したか否かなんて株価でしか判断できんだろ?

297 :sbm210-128-58-219.bmobile.ne.jp 忍法帖【Lv=28,xxxPT】 【東電 74.7 %】 :2011/08/15(月) 16:24:10.21 ID:???

この後、どっかの大手銀行の倒産懸念の噂が立って大暴落。

この後、FRBとかが声明を出して、景気減速懸念が和らいで大暴騰。

目先は、コントロールしようとしてる誰かの思惑次第でどっちにも転ぶ。

この後、FRBとかが声明を出して、景気減速懸念が和らいで大暴騰。

目先は、コントロールしようとしてる誰かの思惑次第でどっちにも転ぶ。

298 :名前書くのももったいない:2011/08/15(月) 16:34:10.36 ID:???

米が「2年間利上げしない」ということをどう解釈するかだ。

個人的には「もう緩和もできないし、利上げせんから自分らで何とかして」と

いうふうにしか聞こえないけれど・・

予想が当たっているかどうかは半年くらい経たんとわからん。

個人的には「もう緩和もできないし、利上げせんから自分らで何とかして」と

いうふうにしか聞こえないけれど・・

予想が当たっているかどうかは半年くらい経たんとわからん。

299 :名前書くのももったいない:2011/08/15(月) 17:09:11.40 ID:uF1okzrK

そもそも、天文学的数字の借金で自転車操業状態の国が基軸通貨とかバカみたい。

消費者金融や友人知人親親戚にまで借金してパチンコやってるチンピラと変わらんのでは?

そんな輩の言い訳にまだ振り回されるとか・・・。もうそろそろ詰みじゃないか?

消費者金融や友人知人親親戚にまで借金してパチンコやってるチンピラと変わらんのでは?

そんな輩の言い訳にまだ振り回されるとか・・・。もうそろそろ詰みじゃないか?

300 :名前書くのももったいない:2011/08/15(月) 17:34:05.30 ID:???

詰みと判断してるから金が高騰してる

ドルの基軸通貨はそろそろ終わる

それを一番わかってるのはアメリカ自身だろう

ドルの基軸通貨はそろそろ終わる

それを一番わかってるのはアメリカ自身だろう

301 :名前書くのももったいない:2011/08/15(月) 21:08:05.07 ID:???

一般の番組でも金が〜って言い出してるから、そろそろ金バブル弾けるな。

302 :名前書くのももったいない:2011/08/15(月) 21:10:03.62 ID:???

ストップ高の株は買うべき??

303 :名前書くのももったいない:2011/08/15(月) 21:31:17.47 ID:???

俺は指標とチャートを見て割安、かつ配当と優待がある銘柄を買ってる

売買は2〜3ヶ月に1回程度

売買は2〜3ヶ月に1回程度

304 :名前書くのももったいない:2011/08/15(月) 21:46:16.54 ID:???