パトラッシュ 経済はもう疲れたよ…!

★賃金の決まり方は3つの要素に分けると理解しやすい。

1.景気動向 2.生産性 3.需給バランス

●1の景気動向が良ければ賃金は上がり、悪ければ下がる

直観的に一番わかりやすい。2000年代以降の弱弱しい景気好転でも賃金は名目横這いかややプラス。

(正社員) ttp://www.jtuc-rengo.or.jp/roudou/shuntou/2012/shuukei_bunseki/img/zu_03_01.gif

(派遣時給) ttp://img.allabout.co.jp/gm/article/b/378968/all-1.PNG

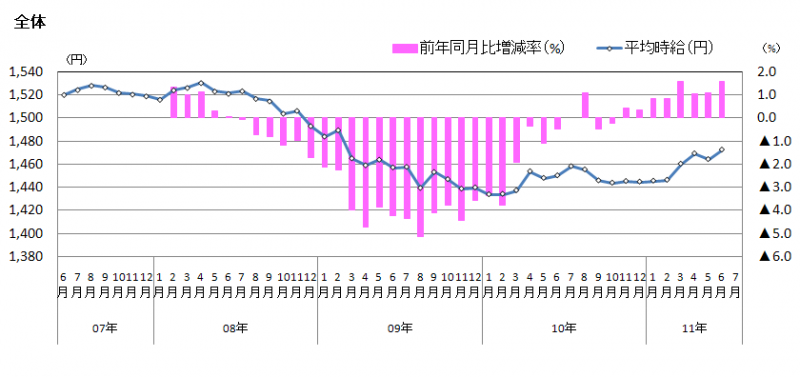

(バイト時給) ttp://www.inte.co.jp/corporate/library/wage/img/20100114_2.gif

好景気なら賃金もきちんと伸びる事がわかる。よって財政金融政策でインフレ好景気を実現すれば賃金も上がる。

●基本的な賃金は2の生産性で決まる。

好景気の途上国が先進国の賃金に追いつけないのは、知識・技術・慣習・制度等による生産性格差が存在する為である。

ただし生産性がどうすれば伸びるかは十分に解明されておらず、特に先進国では人為的に伸ばすのが困難。

●賃金が1.景気や2.生産性から決まる均衡賃金から乖離すると、雇用量の需給調整により均衡賃金へと回帰する

市場経済では賃金も労働市場で決まる為、均衡賃金から乖離した賃金は長続きしない。

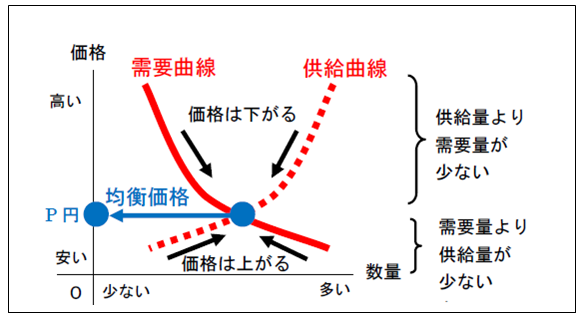

(需給バランスと価格決定の関係) ttp://chu.benesse.co.jp/qat/img/3519_s.png

経済実勢よりも高すぎる賃金は、労働需要の減少=失業を伴い、均衡賃金へ向け下方へ調整される。

逆に低すぎる賃金は、労働者の選り好みと企業の労働需要増加で、上方へと調整される。

労働資源の無駄が消える完全雇用(≠失業率0%)と共に、企業・政府も含む社会全体の所得が最大化されるのは、均衡賃金が実現した時である。

ただし賃金は常に十分下がるとは限らない為、デフレ不況は賃金調整を困難にして失業を増やし、社会全体の所得を低迷させる。

1.景気動向 2.生産性 3.需給バランス

●1の景気動向が良ければ賃金は上がり、悪ければ下がる

直観的に一番わかりやすい。2000年代以降の弱弱しい景気好転でも賃金は名目横這いかややプラス。

(正社員) ttp://www.jtuc-rengo.or.jp/roudou/shuntou/2012/shuukei_bunseki/img/zu_03_01.gif

{kind=link}

(派遣時給) ttp://img.allabout.co.jp/gm/article/b/378968/all-1.PNG

{kind=link}

(バイト時給) ttp://www.inte.co.jp/corporate/library/wage/img/20100114_2.gif

{kind=link}

好景気なら賃金もきちんと伸びる事がわかる。よって財政金融政策でインフレ好景気を実現すれば賃金も上がる。

●基本的な賃金は2の生産性で決まる。

好景気の途上国が先進国の賃金に追いつけないのは、知識・技術・慣習・制度等による生産性格差が存在する為である。

ただし生産性がどうすれば伸びるかは十分に解明されておらず、特に先進国では人為的に伸ばすのが困難。

●賃金が1.景気や2.生産性から決まる均衡賃金から乖離すると、雇用量の需給調整により均衡賃金へと回帰する

市場経済では賃金も労働市場で決まる為、均衡賃金から乖離した賃金は長続きしない。

(需給バランスと価格決定の関係) ttp://chu.benesse.co.jp/qat/img/3519_s.png

{kind=link}

経済実勢よりも高すぎる賃金は、労働需要の減少=失業を伴い、均衡賃金へ向け下方へ調整される。

逆に低すぎる賃金は、労働者の選り好みと企業の労働需要増加で、上方へと調整される。

労働資源の無駄が消える完全雇用(≠失業率0%)と共に、企業・政府も含む社会全体の所得が最大化されるのは、均衡賃金が実現した時である。

ただし賃金は常に十分下がるとは限らない為、デフレ不況は賃金調整を困難にして失業を増やし、社会全体の所得を低迷させる。

|

|

|

13 :金持ち名無しさん、貧乏名無しさん:2012/11/25(日) 14:10:05.69

★財政金融政策によるインフレ誘導は物価上昇を超える所得上昇を伴う。

雇用と所得を最大化するには、均衡賃金を実現する必要があることがわかったが、不況時は概ね賃金が

均衡水準よりも高止まりしている(だから失業が増える)為、これを引き下げなければ雇用は最大化できない。

雇用の最大化と賃金の上昇を同時に達成するには、景気好転や生産性の向上によって

均衡賃金自体を引き上げる必要がある。しかし先にも述べたように、生産性の人為的向上は困難な為、

短期的には財政政策や金融政策といった、景気対策に頼らざるを得ない。そこでその効果を見てみよう。

財政政策は、公共事業・福祉・補助金等の財政支出や減税によって

家計や企業の所得を増やし、それらの消費や投資・雇用の増加を促すものである。

その効果は内閣府の試算によると以下の通り(画像は2006年の試算だが最新のモデルでも同様の傾向)

公共投資を毎年GDP比1%分(約5兆円)だけ3年間持続し続けたケース

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173a.gif

所得減税を毎年GDP比1%分(約5兆円)だけ3年間持続し続けたケース

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173b.gif

消費税1%引き下げ (※画像は消費税引き上げの効果なので符号を逆にすること)

http://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173c.gif

金融政策は、金利の引き下げで家計や企業の耐久財消費や投資・雇用を促したり、

通貨安による国内の雇用・投資の採算性を向上させたり、資産効果で消費や投資を促すものである。

政策金利を1%引き下げる (※画像は利上げの効果なので符号を逆にすること)

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173d.gif

10%の対ドル円安

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173e.gif

以上から財政金融政策により、雇用の増加に伴う形で、

インフレ=物価(民間消費デフレータ)の上昇と、それ以上の賃金増加が見込めることがわかる。

雇用と所得を最大化するには、均衡賃金を実現する必要があることがわかったが、不況時は概ね賃金が

均衡水準よりも高止まりしている(だから失業が増える)為、これを引き下げなければ雇用は最大化できない。

雇用の最大化と賃金の上昇を同時に達成するには、景気好転や生産性の向上によって

均衡賃金自体を引き上げる必要がある。しかし先にも述べたように、生産性の人為的向上は困難な為、

短期的には財政政策や金融政策といった、景気対策に頼らざるを得ない。そこでその効果を見てみよう。

財政政策は、公共事業・福祉・補助金等の財政支出や減税によって

家計や企業の所得を増やし、それらの消費や投資・雇用の増加を促すものである。

その効果は内閣府の試算によると以下の通り(画像は2006年の試算だが最新のモデルでも同様の傾向)

公共投資を毎年GDP比1%分(約5兆円)だけ3年間持続し続けたケース

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173a.gif

{kind=link}

所得減税を毎年GDP比1%分(約5兆円)だけ3年間持続し続けたケース

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173b.gif

{kind=link}

消費税1%引き下げ (※画像は消費税引き上げの効果なので符号を逆にすること)

http://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173c.gif

{kind=link}

金融政策は、金利の引き下げで家計や企業の耐久財消費や投資・雇用を促したり、

通貨安による国内の雇用・投資の採算性を向上させたり、資産効果で消費や投資を促すものである。

政策金利を1%引き下げる (※画像は利上げの効果なので符号を逆にすること)

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173d.gif

{kind=link}

10%の対ドル円安

ttp://www.esri.go.jp/jp/archive/e_dis/e_dis180/e_dis173e.gif

{kind=link}

以上から財政金融政策により、雇用の増加に伴う形で、

インフレ=物価(民間消費デフレータ)の上昇と、それ以上の賃金増加が見込めることがわかる。

14 :金持ち名無しさん、貧乏名無しさん:2012/11/25(日) 14:11:16.86

★物価と景気と金利について 〜なぜデフレの今だけは単にインフレにするだけで景気好転するのか?〜

●物価の影響を除いた実質値の重要性

同じ年収500万円でも、自動車が100万円で買える経済と

10万円で買える経済では、後者の方が豊かであると想像できる。

また同じ金利3%でも、インフレ率が5%の経済と1%の経済では貸し手と借り手の損得が逆転する。

名目上は同じ年収・金利でも、このように異なる豊かさ・損得を現すために、

経済論の世界では、物価の違いを取り除いた実質値を用いることが多い。

cf.実質GDP、実質成長率、実質賃金、実質金利 ←→ 名目GDP、名目成長率、名目賃金、名目金利

●景気は長期的な実質成長率(潜在成長率)と実質金利の大小関係で決まる

長期的な実質成長率は、生産性や設備投資の伸び・労働人口増加率で決まり、潜在成長率とも呼ばれる。

実質金利(or実質長期金利)はこの潜在成長率の勢いと、なるべく一致させることが望ましい。

実質金利が潜在成長率よりも低い場合は、資金需要が加速してインフレやバブルのリスクが生じ、

逆に高い場合は、資金需要が低迷してデフレと不況が深刻化し、失業や税収減に苛まれる。

●金利の引き下げが効かない流動性の罠とインフレの必要性

まずマイナス金利の定期預金が成立するか考えよう。もちろん正解は「成立しない」。

なぜなら預けて損するぐらいなら、目減りのない現金のまま持とうとするのが人間だからだ。

逆に言うと、名目金利はよほどのことがないとゼロ未満に下げられない。

ここで潜在成長率が1.5%、インフレ率が-2%のデフレ経済を考えよう。

景気対策として金利を引き下げようとしても、名目金利はゼロ未満に下がらない為、

このデフレ経済では実質金利が最低でも2%と、1.5%の潜在成長率を常に上回らざるを得ない。

その為、資金需要が低迷して不況は止まらず、デフレ環境も持続する悪循環に陥る。これが流動性の罠である。

逆に言うとデフレの今だけは、インフレにすることで実質金利が本来あるべき水準まで戻り、景気が好転する。

●物価の影響を除いた実質値の重要性

同じ年収500万円でも、自動車が100万円で買える経済と

10万円で買える経済では、後者の方が豊かであると想像できる。

また同じ金利3%でも、インフレ率が5%の経済と1%の経済では貸し手と借り手の損得が逆転する。

名目上は同じ年収・金利でも、このように異なる豊かさ・損得を現すために、

経済論の世界では、物価の違いを取り除いた実質値を用いることが多い。

cf.実質GDP、実質成長率、実質賃金、実質金利 ←→ 名目GDP、名目成長率、名目賃金、名目金利

●景気は長期的な実質成長率(潜在成長率)と実質金利の大小関係で決まる

長期的な実質成長率は、生産性や設備投資の伸び・労働人口増加率で決まり、潜在成長率とも呼ばれる。

実質金利(or実質長期金利)はこの潜在成長率の勢いと、なるべく一致させることが望ましい。

実質金利が潜在成長率よりも低い場合は、資金需要が加速してインフレやバブルのリスクが生じ、

逆に高い場合は、資金需要が低迷してデフレと不況が深刻化し、失業や税収減に苛まれる。

●金利の引き下げが効かない流動性の罠とインフレの必要性

まずマイナス金利の定期預金が成立するか考えよう。もちろん正解は「成立しない」。

なぜなら預けて損するぐらいなら、目減りのない現金のまま持とうとするのが人間だからだ。

逆に言うと、名目金利はよほどのことがないとゼロ未満に下げられない。

ここで潜在成長率が1.5%、インフレ率が-2%のデフレ経済を考えよう。

景気対策として金利を引き下げようとしても、名目金利はゼロ未満に下がらない為、

このデフレ経済では実質金利が最低でも2%と、1.5%の潜在成長率を常に上回らざるを得ない。

その為、資金需要が低迷して不況は止まらず、デフレ環境も持続する悪循環に陥る。これが流動性の罠である。

逆に言うとデフレの今だけは、インフレにすることで実質金利が本来あるべき水準まで戻り、景気が好転する。

15 :金持ち名無しさん、貧乏名無しさん:2012/11/25(日) 14:12:23.48

★賃金と物価に関する補足 パート1 〜なぜ賃金と物価の下落は止まらなかったのか?〜

●賃金の下落はデフレ不況による労働分配率暴騰のせい

『賃金の決まり方』では、市場経済において賃金も需給バランスで決まる為、

そこから乖離した高賃金は失業を伴う賃下げで調整されるとした。

労働需要を決めるのは、企業が労働者を雇うことでより多くの儲けを得られるか

どうかであるから、収益に占める企業の取り分が大きくなるほど労働需要は増える。

これを実際のデータで確かめるには、労働分配率と失業・賃金の関係を見れば良い。

これは盲点とも言えるが、賃金が大きく下落を始めた2000年前後の日本経済は

ttp://www.jtuc-rengo.or.jp/roudou/shuntou/2012/shuukei_bunseki/img/zu_03_01.gif

労働分配率(ここでは名目雇用者報酬/名目国民所得)が戦後最高水準にまで到達していた。

ttp://www5.cao.go.jp/j-j/wp/wp-je08/img/08f13130.gif ※60年代の平均労働分配率は50%強、70年代は60%強である

つまり賃金と雇用の崩壊が始まったのは、急激なデフレ不況と金融危機・円高により、

収益に占める企業の取り分が急減(賃金は下がりにくい)した反動で、労働需要が激減したからだと考えられる。

●賃金上昇なき物価上昇はまずありえない

労働分配率とは収益に占める人件費であるから、同時に最終製品価格に占める人件費シェアをも概ね意味する。

成長を続ける発展途上国では、60-70年代の日本のように、設備投資を必要とする第二次産業の比率が高く、

しかも投資費用を賄う資金に乏しいため、労働者よりも資本家の取り分が多く労働分配率は低い。

しかし高度に発達した資本主義では、モノからサービスへという形で第三次産業が発達し、

これらは人手や高度な専門知識・技芸なくしては立ち行かない為、労働分配率は高くなる傾向にある。

よって70%前後という先進国の労働分配率を考えれば、賃金上昇なき物価上昇はありえず、デフレには賃金の下落が伴うこともわかる。

ttp://www5.cao.go.jp/j-j/wp/wp-je08/img/08c01070.gif

●賃金の下落はデフレ不況による労働分配率暴騰のせい

『賃金の決まり方』では、市場経済において賃金も需給バランスで決まる為、

そこから乖離した高賃金は失業を伴う賃下げで調整されるとした。

労働需要を決めるのは、企業が労働者を雇うことでより多くの儲けを得られるか

どうかであるから、収益に占める企業の取り分が大きくなるほど労働需要は増える。

これを実際のデータで確かめるには、労働分配率と失業・賃金の関係を見れば良い。

これは盲点とも言えるが、賃金が大きく下落を始めた2000年前後の日本経済は

ttp://www.jtuc-rengo.or.jp/roudou/shuntou/2012/shuukei_bunseki/img/zu_03_01.gif

労働分配率(ここでは名目雇用者報酬/名目国民所得)が戦後最高水準にまで到達していた。

ttp://www5.cao.go.jp/j-j/wp/wp-je08/img/08f13130.gif ※60年代の平均労働分配率は50%強、70年代は60%強である

{kind=link}

つまり賃金と雇用の崩壊が始まったのは、急激なデフレ不況と金融危機・円高により、

収益に占める企業の取り分が急減(賃金は下がりにくい)した反動で、労働需要が激減したからだと考えられる。

●賃金上昇なき物価上昇はまずありえない

労働分配率とは収益に占める人件費であるから、同時に最終製品価格に占める人件費シェアをも概ね意味する。

成長を続ける発展途上国では、60-70年代の日本のように、設備投資を必要とする第二次産業の比率が高く、

しかも投資費用を賄う資金に乏しいため、労働者よりも資本家の取り分が多く労働分配率は低い。

しかし高度に発達した資本主義では、モノからサービスへという形で第三次産業が発達し、

これらは人手や高度な専門知識・技芸なくしては立ち行かない為、労働分配率は高くなる傾向にある。

よって70%前後という先進国の労働分配率を考えれば、賃金上昇なき物価上昇はありえず、デフレには賃金の下落が伴うこともわかる。

ttp://www5.cao.go.jp/j-j/wp/wp-je08/img/08c01070.gif

{kind=link}

16 :金持ち名無しさん、貧乏名無しさん:2012/11/25(日) 14:18:10.38

★賃金と物価に関する補足 パート2 〜スタグフレーションはどのような場合に生じるか?〜

パート1では労働分配率の水準・推移から、失業と賃金・物価の関係を解説した。

これを応用して、スタグフレーションが生じる要因を考えよう。

スタグフレーションという言葉が誕生した、70年代インフレ下の不況では、

労働分配率(雇用者報酬/国民所得)は以下のように推移した。

ttp://www.mhlw.go.jp/wp/hakusyo/roudou/11/dl/05-3.pdf

【第一次オイルショック以前】 (概ね60%) 70年 54% 71年 59% 72年 59% 73年 60%

【1973年10月の第一次オイルショック以後】 (概ね70%弱) 74年 64% 75年 68% 76年 67% 77年 68% 78年 66% 79年 67%

以上から『インフレ下で企業が賃金を不当に安くし、実質賃金が低下して不況になった』という

解釈は成り立たない。むしろ資源高騰で企業収益が圧迫され、さらに輸入価格の暴騰(原油価格4倍)から

当時強力だった労組が賃上げ闘争を組み、均衡水準から乖離した賃金が高止まりして高失業状態へ陥った。

また賃上げは商品価格に占める人件費の上昇を通じて連鎖的なインフレを生じさせた。

これが日銀幹部も指摘する賃金を通じた高インフレ現象である。

> 「・・・賃金も次第に上昇ペースを速め、インフレ率と賃金の相乗的な上昇傾向が思いのほか強まっていく可能性もある」

ttp://www.bloomberg.co.jp/news/123-K6AM216TTDS001.html

以上が資源高騰と経済実勢を超えた賃上げによるインフレと高失業・・・スタグフレーションが生じるメカニズムである。

この高インフレの抑制は、日銀の(遅ればせながらの)強烈な利上げによる、景気の更なる悪化で実現された。

またより労組が強大な力を振るった欧米では、レーガンやサッチャーらの新自由主義政治家が登場し、

炭鉱労働者や空港労働者との対決を通じた労組潰しを展開して、賃上げ闘争を粉砕していくことになった。

結局スタグフレーションが生じるには、何らかの要因でまず企業収益が圧迫されなければならない(実質的な株価も下がる)。

また強烈な賃上げ運動など、持続的な人件費上昇が伴うこともインフレの持続・固着に必要である。

いずれの要素も政府日銀の実施する財政金融政策では生じない。よってインフレ誘導策でスタグフレーションは生じない。

パート1では労働分配率の水準・推移から、失業と賃金・物価の関係を解説した。

これを応用して、スタグフレーションが生じる要因を考えよう。

スタグフレーションという言葉が誕生した、70年代インフレ下の不況では、

労働分配率(雇用者報酬/国民所得)は以下のように推移した。

ttp://www.mhlw.go.jp/wp/hakusyo/roudou/11/dl/05-3.pdf

【第一次オイルショック以前】 (概ね60%) 70年 54% 71年 59% 72年 59% 73年 60%

【1973年10月の第一次オイルショック以後】 (概ね70%弱) 74年 64% 75年 68% 76年 67% 77年 68% 78年 66% 79年 67%

以上から『インフレ下で企業が賃金を不当に安くし、実質賃金が低下して不況になった』という

解釈は成り立たない。むしろ資源高騰で企業収益が圧迫され、さらに輸入価格の暴騰(原油価格4倍)から

当時強力だった労組が賃上げ闘争を組み、均衡水準から乖離した賃金が高止まりして高失業状態へ陥った。

また賃上げは商品価格に占める人件費の上昇を通じて連鎖的なインフレを生じさせた。

これが日銀幹部も指摘する賃金を通じた高インフレ現象である。

> 「・・・賃金も次第に上昇ペースを速め、インフレ率と賃金の相乗的な上昇傾向が思いのほか強まっていく可能性もある」

ttp://www.bloomberg.co.jp/news/123-K6AM216TTDS001.html

以上が資源高騰と経済実勢を超えた賃上げによるインフレと高失業・・・スタグフレーションが生じるメカニズムである。

この高インフレの抑制は、日銀の(遅ればせながらの)強烈な利上げによる、景気の更なる悪化で実現された。

またより労組が強大な力を振るった欧米では、レーガンやサッチャーらの新自由主義政治家が登場し、

炭鉱労働者や空港労働者との対決を通じた労組潰しを展開して、賃上げ闘争を粉砕していくことになった。

結局スタグフレーションが生じるには、何らかの要因でまず企業収益が圧迫されなければならない(実質的な株価も下がる)。

また強烈な賃上げ運動など、持続的な人件費上昇が伴うこともインフレの持続・固着に必要である。

いずれの要素も政府日銀の実施する財政金融政策では生じない。よってインフレ誘導策でスタグフレーションは生じない。

17 :金持ち名無しさん、貧乏名無しさん:2012/11/25(日) 14:21:13.18

★理想的な財政政策とは何か?

財政政策がデフレ克服と賃金・雇用の拡大に繋がることはわかったが、その形態は様々である。

そこでデフレ対策に効果的かどうかを含め、以下の3点を同時に考える事とする。

1. 効果的なデフレ対策か 2. 市場経済から見て効率的か 3. 公正な所得分配か

次の二つの財政政策の効果を比べる事でこれらを検証しよう。

A.1000万円掛けて失業者を5人雇い、長岡市に田中真紀子の銅像を建てる

B.1000万円を50人の失業者に分配する。

Aの事業は控え目に言っても無益な事業だから、事実上1000万円をタダで5人の失業者に配るBと同義である。

しかし公共事業の乗数効果は定義上、事業の効率性を無視して最初の支出を乗数1(1000万円*1)として計上するため、

AはBよりも乗数効果が試算の上では1大きくなってしまう。普通に考えてこれは不合理だろう。

つまり公共事業の乗数効果は、本当に効率的(収益性+公益性が同額の民間投資と同じぐらい)でなければ、

試算上の数字から減らして(Aなら1以上)考えるべきなのだ。また公共事業には人件費以外に資材費が掛かるから、

これらが輸入品であれば、その分は国外へと所得流出する。さらに試算の数字には土地買収の費用は

計上されない為、公共事業費のうち所謂「真水」に流れるものは8割程度となろう。

Bと比べたAの本当の事業費は、さらに数百万円無駄に掛かっている恐れがある。

AとBは極論ではあるが、非効率な公共事業はデフレ対策として減税の1. 効果を上回ると、必ずしも言えないことがわかる。

ではBの2. 効率性はどうだろうか?Bは潜在需要である「失業して所得が落ち込まなければ買ったはずの商品」を

消費するのに使われるだろうから、景気回復後の市場需給と概ね一致し、供給構造は歪まず効率性はさほど問題にならない。

次に3. 所得分配上の問題を考えよう。Aは明らかに建設業界へと所得分配が偏っているから、

建設業界に向かない労働者の存在を考えると、所得分配上はBの方が明らかに公正だろう。

以上から、公共事業の効果を考える際は、最低限効率性・必要性についてまず検討すべきで、

公正性を考えるのであれば、減税や給付金などと組み合わせて運用する必要があると結論づけられる。

財政政策がデフレ克服と賃金・雇用の拡大に繋がることはわかったが、その形態は様々である。

そこでデフレ対策に効果的かどうかを含め、以下の3点を同時に考える事とする。

1. 効果的なデフレ対策か 2. 市場経済から見て効率的か 3. 公正な所得分配か

次の二つの財政政策の効果を比べる事でこれらを検証しよう。

A.1000万円掛けて失業者を5人雇い、長岡市に田中真紀子の銅像を建てる

B.1000万円を50人の失業者に分配する。

Aの事業は控え目に言っても無益な事業だから、事実上1000万円をタダで5人の失業者に配るBと同義である。

しかし公共事業の乗数効果は定義上、事業の効率性を無視して最初の支出を乗数1(1000万円*1)として計上するため、

AはBよりも乗数効果が試算の上では1大きくなってしまう。普通に考えてこれは不合理だろう。

つまり公共事業の乗数効果は、本当に効率的(収益性+公益性が同額の民間投資と同じぐらい)でなければ、

試算上の数字から減らして(Aなら1以上)考えるべきなのだ。また公共事業には人件費以外に資材費が掛かるから、

これらが輸入品であれば、その分は国外へと所得流出する。さらに試算の数字には土地買収の費用は

計上されない為、公共事業費のうち所謂「真水」に流れるものは8割程度となろう。

Bと比べたAの本当の事業費は、さらに数百万円無駄に掛かっている恐れがある。

AとBは極論ではあるが、非効率な公共事業はデフレ対策として減税の1. 効果を上回ると、必ずしも言えないことがわかる。

ではBの2. 効率性はどうだろうか?Bは潜在需要である「失業して所得が落ち込まなければ買ったはずの商品」を

消費するのに使われるだろうから、景気回復後の市場需給と概ね一致し、供給構造は歪まず効率性はさほど問題にならない。

次に3. 所得分配上の問題を考えよう。Aは明らかに建設業界へと所得分配が偏っているから、

建設業界に向かない労働者の存在を考えると、所得分配上はBの方が明らかに公正だろう。

以上から、公共事業の効果を考える際は、最低限効率性・必要性についてまず検討すべきで、

公正性を考えるのであれば、減税や給付金などと組み合わせて運用する必要があると結論づけられる。

18 :金持ち名無しさん、貧乏名無しさん:2012/11/26(月) 22:35:42.20

★ゼロ金利下の金融緩和やインフレ目標を支持するのはどのような人達か? パート1

学会レベルでは多くの著名経済学者が日銀を批判し、ゼロ金利下の金融緩和や

インフレ目標導入による予想インフレ率改善で、景気浮揚を目指すべきだとしている。

世界経済学者ランキング

ttp://ideas.repec.org/top/top.person.all.html

世界のトップ経済学者は概ねアメリカ人であり、本来であれば日本経済に関わる動機は薄いはずだが、

このうち過去日銀のデフレ政策を批判した者だけでも以下のようになる(順位は2012年11月現在のもの)。

スティグリッツ(3位) ルーカス(7位) サマーズ(22位) クルーグマン(24位)

バーナンキ(28位) ウッドフォード(39位) スヴェンソン(48位) ミシュキン(77位)

マッカラム(88位) メルツァー(223位) カシャップ(273位) ジョルゲンソン(1123位) 星岳雄(1255位)etc.

故人を含めればルーカスの師匠筋に当たるミルトン・フリードマンも日銀批判者であった

ttp://d.hatena.ne.jp/himaginary/20091112/friedman_riviving_japan

他にゼロ金利下の金融緩和やインフレ目標を提案している者は、

ブランシャール(11位) アイケングリーン(29位) マンキュー(31位) etc.

2012年11月現在、日本国内ランキング1位の伊藤隆敏(世界238位)

ttp://ideas.repec.org/top/top.japan.html

「包括緩和」にインフレ目標を追加せよ

ttp://diamond.jp/articles/-/9836

トムソンロイターで医学生理学賞の山中伸弥らと並び、ノーベル経済学賞候補に挙げられた清滝信宏

ttp://ip-science.thomsonreuters.jp/press/release/2010/2010-Citation-Laureates/

懸念は財政、金融政策で名目賃金の上昇を

ttp://business.nikkeibp.co.jp/article/money/20110404/219303/

学会レベルでは多くの著名経済学者が日銀を批判し、ゼロ金利下の金融緩和や

インフレ目標導入による予想インフレ率改善で、景気浮揚を目指すべきだとしている。

世界経済学者ランキング

ttp://ideas.repec.org/top/top.person.all.html

世界のトップ経済学者は概ねアメリカ人であり、本来であれば日本経済に関わる動機は薄いはずだが、

このうち過去日銀のデフレ政策を批判した者だけでも以下のようになる(順位は2012年11月現在のもの)。

スティグリッツ(3位) ルーカス(7位) サマーズ(22位) クルーグマン(24位)

バーナンキ(28位) ウッドフォード(39位) スヴェンソン(48位) ミシュキン(77位)

マッカラム(88位) メルツァー(223位) カシャップ(273位) ジョルゲンソン(1123位) 星岳雄(1255位)etc.

故人を含めればルーカスの師匠筋に当たるミルトン・フリードマンも日銀批判者であった

ttp://d.hatena.ne.jp/himaginary/20091112/friedman_riviving_japan

他にゼロ金利下の金融緩和やインフレ目標を提案している者は、

ブランシャール(11位) アイケングリーン(29位) マンキュー(31位) etc.

2012年11月現在、日本国内ランキング1位の伊藤隆敏(世界238位)

ttp://ideas.repec.org/top/top.japan.html

「包括緩和」にインフレ目標を追加せよ

ttp://diamond.jp/articles/-/9836

トムソンロイターで医学生理学賞の山中伸弥らと並び、ノーベル経済学賞候補に挙げられた清滝信宏

ttp://ip-science.thomsonreuters.jp/press/release/2010/2010-Citation-Laureates/

懸念は財政、金融政策で名目賃金の上昇を

ttp://business.nikkeibp.co.jp/article/money/20110404/219303/

19 :金持ち名無しさん、貧乏名無しさん:2012/11/26(月) 22:37:04.64

★ゼロ金利下の金融緩和やインフレ目標を支持するのはどのような人達か? パート2

次は個々のエコノミストではなく、学会アンケートや国際機関の勧告を見てみよう。

●日本経済学会と日本経済新聞による合同アンケート結果(2010年)

ttp://economist.cocolog-nifty.com/blog/2010/11/2-909f.html

【非伝統的金融政策(政策金利の操作以外の金融緩和)について】

積極的見解と見られる『積極的実施・強化を』が20%、『やむを得ない』が60%。

それに対し消極的見解と見られる『実施すべきでない』は10%でしかない。

【インフレ目標政策について】

積極的見解と見られる『採用すべきだ』が20%、『検討には値する』が40%。

それに対し消極的見解と見られる『反対』は15%、『現在の日銀の枠組みで十分』は10%。

●IMF ワールドエコノミックアウトルック 2012年4月

ttp://www.imf.org/external/japanese/pubs/ft/weo/2012/01/pdf/textj.pdf

> 国内のインフレ圧力が極めて低いことから、

> 日本は、金融緩和を一層進め、中期的にインフレ目標を達成する必要があろう。

●OECD 対日審査報告書 2011年版

ttp://www.oecd.emb-japan.go.jp/Overview%20Japan%202011_JAP.pdf

> より高いインフレの目標は、デフレに対して更なるバッファーを提供するであろう

> いくつかのOECD加盟国では、インフレの範囲は中央銀行により独立的に設定されるというよりは、

> 政府もしくは政府と中央銀行による協議によって設定されている。そうした取組みは、

> インフレ目標に対する政府の支援を促し、中央銀行がより独立してその目標を達成することを認めることになるかもしれない

※つまり政府がインフレ目標設定に関与することで、かえって日銀の独立性が保障されるということである。

次は個々のエコノミストではなく、学会アンケートや国際機関の勧告を見てみよう。

●日本経済学会と日本経済新聞による合同アンケート結果(2010年)

ttp://economist.cocolog-nifty.com/blog/2010/11/2-909f.html

【非伝統的金融政策(政策金利の操作以外の金融緩和)について】

積極的見解と見られる『積極的実施・強化を』が20%、『やむを得ない』が60%。

それに対し消極的見解と見られる『実施すべきでない』は10%でしかない。

【インフレ目標政策について】

積極的見解と見られる『採用すべきだ』が20%、『検討には値する』が40%。

それに対し消極的見解と見られる『反対』は15%、『現在の日銀の枠組みで十分』は10%。

●IMF ワールドエコノミックアウトルック 2012年4月

ttp://www.imf.org/external/japanese/pubs/ft/weo/2012/01/pdf/textj.pdf

> 国内のインフレ圧力が極めて低いことから、

> 日本は、金融緩和を一層進め、中期的にインフレ目標を達成する必要があろう。

●OECD 対日審査報告書 2011年版

ttp://www.oecd.emb-japan.go.jp/Overview%20Japan%202011_JAP.pdf

> より高いインフレの目標は、デフレに対して更なるバッファーを提供するであろう

> いくつかのOECD加盟国では、インフレの範囲は中央銀行により独立的に設定されるというよりは、

> 政府もしくは政府と中央銀行による協議によって設定されている。そうした取組みは、

> インフレ目標に対する政府の支援を促し、中央銀行がより独立してその目標を達成することを認めることになるかもしれない

※つまり政府がインフレ目標設定に関与することで、かえって日銀の独立性が保障されるということである。

20 :金持ち名無しさん、貧乏名無しさん:2012/11/26(月) 22:37:52.48

★インフレになると金利が暴騰して経済破綻するのか? パート1

●金利と成長率の関係

「物価と景気と金利について」で、潜在成長率と実質長期金利は一致するのが自然だと述べた。

そこにインフレ率を加えた名目成長率が、名目金利の長期均衡水準と考えられる。

ここから言えるのは、実質成長率(あるいは潜在成長率)やインフレ率が上がるような政策は、

潜在成長率を引き上げる構造改革も景気対策も全て、名目金利を引き上げる可能性を持つということである。

●流動性の罠脱出時の名目金利は上がりにくい

しかし流動性の罠脱出時は金利上昇は低く抑えられる。

「物価と景気と金利について」の例を再利用すると、潜在成長率1.5%でインフレ率-2%のデフレ時、

名目金利はゼロ未満にならず0%になる一方、名目成長率は-0.5%なので両者は一致していない。

ここで仮に構造改革や景気対策で名目成長率が3%となった場合、名目金利も3%となるが、

名目成長率が3.5%伸びたのに対して、名目金利は3%とこれを下回る。

つまり流動性の罠時は、名目金利の上昇は実質成長率やインフレ率の伸びほど上がらないのである。

2002年の名目成長率は-1.3%で名目金利は0.5%で、2007年は成長率1.2%で金利1.8%。金利は成長率の半分の伸びだった。

●大不況からの回復時は、税収の伸びは名目GDPの伸びをかなり上回る

税収は一般に名目GDPに比例するが、所得税や相続税の累進構造等により、税収は名目GDP成長率に

完全比例するのではなく、その1.1倍程度伸びる(逆に言えばデフレはそれ自体、中高所得層への減税である)。

しかしこれは景気と不景気を平均した数字であって、どん底からの景気好転時に限れば税収の伸びは更に上回る。

量的緩和の始まった2003年の政府税収は43兆円、4年後の2007年の税収は51兆円(税制改正の効果を除くと53兆円)だった。

この間、名目GDPは2.2%成長したが税収は20%程度も伸びている。つまり1.1倍どころかほぼ10倍にものぼった。

●金利と成長率の関係

「物価と景気と金利について」で、潜在成長率と実質長期金利は一致するのが自然だと述べた。

そこにインフレ率を加えた名目成長率が、名目金利の長期均衡水準と考えられる。

ここから言えるのは、実質成長率(あるいは潜在成長率)やインフレ率が上がるような政策は、

潜在成長率を引き上げる構造改革も景気対策も全て、名目金利を引き上げる可能性を持つということである。

●流動性の罠脱出時の名目金利は上がりにくい

しかし流動性の罠脱出時は金利上昇は低く抑えられる。

「物価と景気と金利について」の例を再利用すると、潜在成長率1.5%でインフレ率-2%のデフレ時、

名目金利はゼロ未満にならず0%になる一方、名目成長率は-0.5%なので両者は一致していない。

ここで仮に構造改革や景気対策で名目成長率が3%となった場合、名目金利も3%となるが、

名目成長率が3.5%伸びたのに対して、名目金利は3%とこれを下回る。

つまり流動性の罠時は、名目金利の上昇は実質成長率やインフレ率の伸びほど上がらないのである。

2002年の名目成長率は-1.3%で名目金利は0.5%で、2007年は成長率1.2%で金利1.8%。金利は成長率の半分の伸びだった。

●大不況からの回復時は、税収の伸びは名目GDPの伸びをかなり上回る

税収は一般に名目GDPに比例するが、所得税や相続税の累進構造等により、税収は名目GDP成長率に

完全比例するのではなく、その1.1倍程度伸びる(逆に言えばデフレはそれ自体、中高所得層への減税である)。

しかしこれは景気と不景気を平均した数字であって、どん底からの景気好転時に限れば税収の伸びは更に上回る。

量的緩和の始まった2003年の政府税収は43兆円、4年後の2007年の税収は51兆円(税制改正の効果を除くと53兆円)だった。

この間、名目GDPは2.2%成長したが税収は20%程度も伸びている。つまり1.1倍どころかほぼ10倍にものぼった。

21 :金持ち名無しさん、貧乏名無しさん:2012/11/26(月) 22:43:12.37

★インフレになると金利が暴騰して経済破綻するのか? パート2

●とりあえずの試算

仮に次期政権が名目成長率4%戦略を達成し、同時に成長率=金利が成り立つとする場合の、

今後10年の税収と利払い費の変化を比べよう。

4年後までの名目成長率の伸びは16%、税収の伸びを名目GDPの10倍ではなく

控え目に3倍とすると税収の伸びは48%。現在の税収は43兆円なので4年後の税収は63兆円となる。

その後6年間、名目GDPの1.1倍の税収増が続くとすれば、最終的な税収は63*1.04*6*1.1=86兆円。

最終的な税収の増加は、実に現在の税収とほぼ同じ86-43=43兆円となる。

現在の国債発行残高は709兆円、毎年の新規国債発行額を50兆円とすると10年後は1210兆円。

現在の利払い費は9.8兆円、名目金利4%時に1210兆円の利払い費は48.4兆円となるから、

最終的に38.6兆円の利払い費増加が実現することになる。

最終的な税収増加が43兆円、それに対して最終的な利払い費増加が38.6兆円であるから、

名目4%成長戦略時の税収増加は、利払い費の増加を4兆円余り上回る。

景気好転後の消費増税等を考慮すれば、財政は十分に維持可能と考えられる。

●円安による思わぬ財政改善・・・外貨資産について

政府は平成23年度末時点で91兆円(1ドル=77円で換算)と莫大な外貨資産を保有しており、

インフレ誘導で円安が進むと、それによる為替差益もやはり莫大な金額となる。

インフレ誘導により、為替レートが長期的な目安とされる購買力平価レート100円(実際はもう少し円安)に

到達すると仮定すれば、外貨資産は118兆円となって27兆円も増加し、これは消費税5%増税を2年先送り規模である。

●円安と外貨資産の活用で金融危機は容易に防止できる

現在日銀の試算では、1%の金利上昇で6兆円の含み損が生じるとされており、上記の為替差益を金融機関への

資本注入に活用すれば5%程度の金利上昇まで耐えられる。注入した資本はインフレで収益改善する金融機関により返済される。

●とりあえずの試算

仮に次期政権が名目成長率4%戦略を達成し、同時に成長率=金利が成り立つとする場合の、

今後10年の税収と利払い費の変化を比べよう。

4年後までの名目成長率の伸びは16%、税収の伸びを名目GDPの10倍ではなく

控え目に3倍とすると税収の伸びは48%。現在の税収は43兆円なので4年後の税収は63兆円となる。

その後6年間、名目GDPの1.1倍の税収増が続くとすれば、最終的な税収は63*1.04*6*1.1=86兆円。

最終的な税収の増加は、実に現在の税収とほぼ同じ86-43=43兆円となる。

現在の国債発行残高は709兆円、毎年の新規国債発行額を50兆円とすると10年後は1210兆円。

現在の利払い費は9.8兆円、名目金利4%時に1210兆円の利払い費は48.4兆円となるから、

最終的に38.6兆円の利払い費増加が実現することになる。

最終的な税収増加が43兆円、それに対して最終的な利払い費増加が38.6兆円であるから、

名目4%成長戦略時の税収増加は、利払い費の増加を4兆円余り上回る。

景気好転後の消費増税等を考慮すれば、財政は十分に維持可能と考えられる。

●円安による思わぬ財政改善・・・外貨資産について

政府は平成23年度末時点で91兆円(1ドル=77円で換算)と莫大な外貨資産を保有しており、

インフレ誘導で円安が進むと、それによる為替差益もやはり莫大な金額となる。

インフレ誘導により、為替レートが長期的な目安とされる購買力平価レート100円(実際はもう少し円安)に

到達すると仮定すれば、外貨資産は118兆円となって27兆円も増加し、これは消費税5%増税を2年先送り規模である。

●円安と外貨資産の活用で金融危機は容易に防止できる

現在日銀の試算では、1%の金利上昇で6兆円の含み損が生じるとされており、上記の為替差益を金融機関への

資本注入に活用すれば5%程度の金利上昇まで耐えられる。注入した資本はインフレで収益改善する金融機関により返済される。

22 :金持ち名無しさん、貧乏名無しさん:2012/11/26(月) 22:43:58.95

★インフレは国民の資産を目減りさせるのか?

●インフレは国民の金融資産を増えも減らしもしない

時折「インフレは1500兆円の家計金融資産を損なう」との意見を見るが、金融資産が資産足りうるのは

そこに利子や配当を支払う金融負債者がいるからである。よって一国内の金融資産と金融負債は

必ず打ち消しあい、その純資産価値はゼロとなるので、インフレになろうが金融資産は増えも減りもしない。

その確認の為に、日本の家計・企業・政府の総資産・負債をまとめた国民経済計算のストック編を見てみよう。

平成22年度国民経済計算確報 ストック編 統合勘定

http://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/h22/tables/22sca_jp.xls

これによれば平成22年末の金融資産は5710兆円、金融負債は5460兆円でその差は250兆円となるが、

この差は日本の(円安で増える)対外純資産250兆円であり、国内の資産負債は完全に相殺されていることがわかる。

●国民の本当の資産は非金融資産

では日本人の純資産は対外純資産だけなのか?と言えばもちろん違う。

日本国民の純資産は上表の「正味資産(国富)」という項目の3030兆円であり、これは対外純資産250兆円に

非金融資産の2780兆円を足し合わせたものと一致する。つまり国富とは概ね非金融資産を指すことがわかる。

非金融資産とは、建物や自動車、情報機器や各種機械設備、ソフトウェアなどと在庫を合わせた生産資産と、

土地や資源などの非生産資産で構成される。その本質的価値は貨幣価値ではなく生産物・付加価値を生み出すことで、

我々の豊かさを直接支えるものである。よってインフレ(デフレ)に連動してその貨幣換算の価値も必ず上がる(下がる)。

●見えない非金融資産・・・労働力

実は我々の労働力も非金融資産と同じような性質を備えている。基本的な賃金は長期的には付加価値生産性で決まり、

その貨幣換算の価値はインフレ率に概ね連動する。少々の金融資産など年利数百万円の労働力に比べれば大した価値はない。

●インフレは国民の金融資産を増えも減らしもしない

時折「インフレは1500兆円の家計金融資産を損なう」との意見を見るが、金融資産が資産足りうるのは

そこに利子や配当を支払う金融負債者がいるからである。よって一国内の金融資産と金融負債は

必ず打ち消しあい、その純資産価値はゼロとなるので、インフレになろうが金融資産は増えも減りもしない。

その確認の為に、日本の家計・企業・政府の総資産・負債をまとめた国民経済計算のストック編を見てみよう。

平成22年度国民経済計算確報 ストック編 統合勘定

http://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/h22/tables/22sca_jp.xls

これによれば平成22年末の金融資産は5710兆円、金融負債は5460兆円でその差は250兆円となるが、

この差は日本の(円安で増える)対外純資産250兆円であり、国内の資産負債は完全に相殺されていることがわかる。

●国民の本当の資産は非金融資産

では日本人の純資産は対外純資産だけなのか?と言えばもちろん違う。

日本国民の純資産は上表の「正味資産(国富)」という項目の3030兆円であり、これは対外純資産250兆円に

非金融資産の2780兆円を足し合わせたものと一致する。つまり国富とは概ね非金融資産を指すことがわかる。

非金融資産とは、建物や自動車、情報機器や各種機械設備、ソフトウェアなどと在庫を合わせた生産資産と、

土地や資源などの非生産資産で構成される。その本質的価値は貨幣価値ではなく生産物・付加価値を生み出すことで、

我々の豊かさを直接支えるものである。よってインフレ(デフレ)に連動してその貨幣換算の価値も必ず上がる(下がる)。

●見えない非金融資産・・・労働力

実は我々の労働力も非金融資産と同じような性質を備えている。基本的な賃金は長期的には付加価値生産性で決まり、

その貨幣換算の価値はインフレ率に概ね連動する。少々の金融資産など年利数百万円の労働力に比べれば大した価値はない。

23 :金持ち名無しさん、貧乏名無しさん:2012/11/26(月) 22:45:21.79

★インフレは社会的弱者に厳しいのか?

●デフレは資本主義社会の底辺=所得ゼロの失業者を生む

市場経済では需要と供給が一致する均衡価格で、労働力を含む全ての資源が最大限活用される(完全雇用)。

しかし労働力の価格である賃金を始めとして、名目価格の変化には下方硬直性が存在するとされており、

景気悪化に対して即座に均衡価格へと調整されることはなく、失業や在庫増、倒産といった現象が起きる。

デフレ下では名目価格に下押し圧力が掛かるが、下方硬直性の為にそこでの価格調整は困難を極める。

逆にインフレはこうした下方硬直性の問題を緩和する(名目価格は一定でも実質価格が下がる)ので、

失業や倒産といった所得ゼロの労働者・多額の負債を背負った元経営者らのような、社会的弱者の増加を抑制する。

●デフレは高所得層と不労所得者の両者を共に潤す

所得税や相続税といった税制には累進構造があり、名目所得や名目資産価格が大きくなるほど、

そこにかかる税率も大きくなるように設計されている。逆に言えばデフレが生じることで、

実質所得や実質資産価格は変わらないのに、そこに掛かる税率は徐々に減少していくこととなる。

また年金や生活保護といった社会保障給付は、本来物価連動を義務付けられているが、これを特例措置という形で

デフレ下でも引き下げてこなかった経緯があり、現役世代は高齢世代へ、既に何兆円もの過剰な所得移転を強いられている。

現行のマクロ経済スライド方式では、これらはインフレ下で調整する仕組みとなっており、デフレの是正が必要である。

●働くホームレスも円高デフレで苦しんでいる

働くホームレスの代表的な稼業(厚労省調査で7割)は資源回収業であるが、帝国データバンクによる再生資源卸売業の調査では、

円高で悪影響を受けるとの回答は84%(好影響hは0%)と他の業種に比べても突出しており、リーマンショック後の

資源価格急落・超円高進行局面では、実際にホームレスの支援団体がその苦境を訴えるなどしていた(記事失念、代わりに以下)。

ホームレスの月収4000円、5年前の10分の1に 厚労省調査 (2012/5/1 19:54)

ttp://www.nikkei.com/article/DGXNASDG27060_R00C12A5CR8000/

●デフレは資本主義社会の底辺=所得ゼロの失業者を生む

市場経済では需要と供給が一致する均衡価格で、労働力を含む全ての資源が最大限活用される(完全雇用)。

しかし労働力の価格である賃金を始めとして、名目価格の変化には下方硬直性が存在するとされており、

景気悪化に対して即座に均衡価格へと調整されることはなく、失業や在庫増、倒産といった現象が起きる。

デフレ下では名目価格に下押し圧力が掛かるが、下方硬直性の為にそこでの価格調整は困難を極める。

逆にインフレはこうした下方硬直性の問題を緩和する(名目価格は一定でも実質価格が下がる)ので、

失業や倒産といった所得ゼロの労働者・多額の負債を背負った元経営者らのような、社会的弱者の増加を抑制する。

●デフレは高所得層と不労所得者の両者を共に潤す

所得税や相続税といった税制には累進構造があり、名目所得や名目資産価格が大きくなるほど、

そこにかかる税率も大きくなるように設計されている。逆に言えばデフレが生じることで、

実質所得や実質資産価格は変わらないのに、そこに掛かる税率は徐々に減少していくこととなる。

また年金や生活保護といった社会保障給付は、本来物価連動を義務付けられているが、これを特例措置という形で

デフレ下でも引き下げてこなかった経緯があり、現役世代は高齢世代へ、既に何兆円もの過剰な所得移転を強いられている。

現行のマクロ経済スライド方式では、これらはインフレ下で調整する仕組みとなっており、デフレの是正が必要である。

●働くホームレスも円高デフレで苦しんでいる

働くホームレスの代表的な稼業(厚労省調査で7割)は資源回収業であるが、帝国データバンクによる再生資源卸売業の調査では、

円高で悪影響を受けるとの回答は84%(好影響hは0%)と他の業種に比べても突出しており、リーマンショック後の

資源価格急落・超円高進行局面では、実際にホームレスの支援団体がその苦境を訴えるなどしていた(記事失念、代わりに以下)。

ホームレスの月収4000円、5年前の10分の1に 厚労省調査 (2012/5/1 19:54)

ttp://www.nikkei.com/article/DGXNASDG27060_R00C12A5CR8000/