【コラム】恐ろしいのは円高でもデフレでもない インフレだ(池田信夫) [10/10/15]

1 :依頼@@@@ハリケーン@@@φ ★:

14日のロンドン市場では、ついに1ドル=80円台に突入したが、私が資産を運用している

大手の外資系銀行のファンドマネジャーからかかってきた電話は「円建て資産を売りません

か」だった。私が「実質実効為替レートでみると、円はまだ安い。この先まだ上がるんじゃ

ありませんか?」というと、彼は「目先は80円を切るかもしれないが、われわれは今が(ドル

円の)底値圏とみています」。

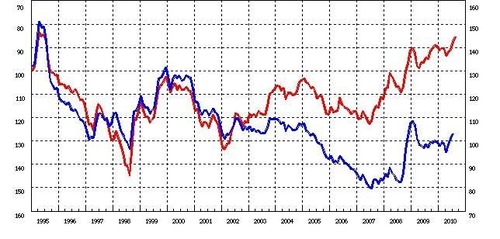

名目為替レート(ドル/円 左目盛)と実質実効為替レート(2005年=100 右目盛)

http://www.newsweekjapan.jp/column/fx.jpg

それはなぜか、という私の質問に対する彼の答は明快だった。たしかに図のように、イン

フレ率などを勘案した実質実効レートでみると、今の円相場はここ15年の平均程度だ。しかし

彼によれば「それが日本経済の実力なんですよ」。名目レートで円が強いように見えるのは、

アメリカの物価が15年間に30%以上あがったのに対して、日本はほぼゼロだったためで、購買

力でみた円の実力は大きく低下した。

2008年秋以降、アメリカの金融不安や欧州の財政危機で一時的に円が買われているが、これ

は多分にバブル的な相場だという。「いま海外の投資家で、日本経済のパフォーマンスを見て

買っている人はいない。当面の一時避難として、円に資金が集まっているだけです。中長期

でみればアメリカのほうが回復は早いし、もっと確実なのは新興国です」といって、新興国の

ファンドをすすめられた。

「でも日本はデフレで銀行預金の実質金利が高いし・・・」と私がいうと、彼は「デフレは

そう長くは続かないとわれわれは見ています」という。日本の財政赤字はもうコントロール

がきかなくなった。5年以内に、国債は国内で消化できなくなる。「われわれは今みたいな

金利で絶対にJGB(日本国債)を買いませんよ」。つまり5年以内に金利上昇が起こるという

のだ。日本の政府債務は約1000兆円。金利が1%上がっただけでも、財政赤字は10兆円増え、

銀行には6.5兆円の含み損が発生する。

このような「悪い金利上昇」が始まるのは、国債の需給が悪化するときだ。銀行が金利リス

クを恐れて逃げ出せば、国債が売れ残って政府債務が返済できなくなるおそれもある。これに

よって国債価格が暴落し、株が暴落し、円が暴落する「トリプル安」が起こる。そのときは

政府が日銀に国債を直接、引き受けさせるしかない。これは財政法で禁じられているが、国会

決議があれば政府はいくらでも国債を日銀に買わせることができる。

これによってインフレが起こるが、それが1〜2%のマイルドなもので収まる保証はない。

外資系のヘッジファンドはJGBを空売りするファンドをもっているので、国債の需給が崩れる

と一斉に国債を売り始めるだろう。売りが買いを大幅に上回ると、日銀が国債を引き受ける

しかなくなる。100兆円規模の通貨が市中に供給されると、激しいインフレが起こるだろう。

70年代の石油危機では物価が5年で2倍になったが、それ以上の長期にわたるインフレになる

おそれも強い。

ソース:ニューズウィーク日本版

http://www.newsweekjapan.jp/column/ikeda/2010/10/post-235.php?utm_content=backtype-tweetcount&utm_medium=bt.io-twitter&utm_source=ikedanobuo.livedoor.biz

大手の外資系銀行のファンドマネジャーからかかってきた電話は「円建て資産を売りません

か」だった。私が「実質実効為替レートでみると、円はまだ安い。この先まだ上がるんじゃ

ありませんか?」というと、彼は「目先は80円を切るかもしれないが、われわれは今が(ドル

円の)底値圏とみています」。

名目為替レート(ドル/円 左目盛)と実質実効為替レート(2005年=100 右目盛)

http://www.newsweekjapan.jp/column/fx.jpg

{kind=link}

それはなぜか、という私の質問に対する彼の答は明快だった。たしかに図のように、イン

フレ率などを勘案した実質実効レートでみると、今の円相場はここ15年の平均程度だ。しかし

彼によれば「それが日本経済の実力なんですよ」。名目レートで円が強いように見えるのは、

アメリカの物価が15年間に30%以上あがったのに対して、日本はほぼゼロだったためで、購買

力でみた円の実力は大きく低下した。

2008年秋以降、アメリカの金融不安や欧州の財政危機で一時的に円が買われているが、これ

は多分にバブル的な相場だという。「いま海外の投資家で、日本経済のパフォーマンスを見て

買っている人はいない。当面の一時避難として、円に資金が集まっているだけです。中長期

でみればアメリカのほうが回復は早いし、もっと確実なのは新興国です」といって、新興国の

ファンドをすすめられた。

「でも日本はデフレで銀行預金の実質金利が高いし・・・」と私がいうと、彼は「デフレは

そう長くは続かないとわれわれは見ています」という。日本の財政赤字はもうコントロール

がきかなくなった。5年以内に、国債は国内で消化できなくなる。「われわれは今みたいな

金利で絶対にJGB(日本国債)を買いませんよ」。つまり5年以内に金利上昇が起こるという

のだ。日本の政府債務は約1000兆円。金利が1%上がっただけでも、財政赤字は10兆円増え、

銀行には6.5兆円の含み損が発生する。

このような「悪い金利上昇」が始まるのは、国債の需給が悪化するときだ。銀行が金利リス

クを恐れて逃げ出せば、国債が売れ残って政府債務が返済できなくなるおそれもある。これに

よって国債価格が暴落し、株が暴落し、円が暴落する「トリプル安」が起こる。そのときは

政府が日銀に国債を直接、引き受けさせるしかない。これは財政法で禁じられているが、国会

決議があれば政府はいくらでも国債を日銀に買わせることができる。

これによってインフレが起こるが、それが1〜2%のマイルドなもので収まる保証はない。

外資系のヘッジファンドはJGBを空売りするファンドをもっているので、国債の需給が崩れる

と一斉に国債を売り始めるだろう。売りが買いを大幅に上回ると、日銀が国債を引き受ける

しかなくなる。100兆円規模の通貨が市中に供給されると、激しいインフレが起こるだろう。

70年代の石油危機では物価が5年で2倍になったが、それ以上の長期にわたるインフレになる

おそれも強い。

ソース:ニューズウィーク日本版

http://www.newsweekjapan.jp/column/ikeda/2010/10/post-235.php?utm_content=backtype-tweetcount&utm_medium=bt.io-twitter&utm_source=ikedanobuo.livedoor.biz

|

|

|