【金融】消費者物価、幾分下振れ気味との声も=2月日銀会合議事要旨[10/03/23]

1 :やるっきゃ騎士φ ★:

ソースは

http://jp.reuters.com/article/topNews/idJPJAPAN-14455520100323

http://jp.reuters.com/article/topNews/idJPJAPAN-14455520100323?pageNumber=2&virtualBrandChannel=0

[1/2]

[東京 23日 ロイター] 2月17・18日開催の日銀の金融政策決定会合では、複数の委員が、

消費者物価の動きは中間評価に比べて幾分下振れ気味になっていると述べていたことが明らかになった。

また、複数の委員が、日銀の金融政策の枠組みは従来のインフレターゲットを進化させたものであり、

最近の国際的な議論を先取りしたものであると述べていたことも分かった。23日公表の議事要旨で

明らかになった。

<物価下落のすそ野が広がっている可能性も>

物価に関する議論では、多くの委員が、エネルギー・食料品を除くベースの消費者物価の前年比が

12月はマイナス幅を拡大していることに言及。

そのうちの複数の委員は、価格下落品目数が増加するなど「物価下落のすそ野が拡がっている可能性」を

指摘した。

また複数の委員は「消費者物価の動きは、中間評価に比べ、幾分下振れ気味となっている」と述べた。

ある委員は、GDPギャップの改善が想定していたほど物価に波及していない可能性や、デフレ報道の

活発化によって中長期的なインフレ予想が下振れている可能性を指摘した。

一方、別の委員は、中長期的なインフレ予想の下振れは、これまでのところみられていないと述べた。

山口広秀副総裁は2月24日の鹿児島での講演で、需給ギャップの縮小に比べて物価の下落幅縮小が

鈍いとの認識を示したが、こうした議論を踏まえたものとみられる。

-続きます-

http://jp.reuters.com/article/topNews/idJPJAPAN-14455520100323

http://jp.reuters.com/article/topNews/idJPJAPAN-14455520100323?pageNumber=2&virtualBrandChannel=0

[1/2]

[東京 23日 ロイター] 2月17・18日開催の日銀の金融政策決定会合では、複数の委員が、

消費者物価の動きは中間評価に比べて幾分下振れ気味になっていると述べていたことが明らかになった。

また、複数の委員が、日銀の金融政策の枠組みは従来のインフレターゲットを進化させたものであり、

最近の国際的な議論を先取りしたものであると述べていたことも分かった。23日公表の議事要旨で

明らかになった。

<物価下落のすそ野が広がっている可能性も>

物価に関する議論では、多くの委員が、エネルギー・食料品を除くベースの消費者物価の前年比が

12月はマイナス幅を拡大していることに言及。

そのうちの複数の委員は、価格下落品目数が増加するなど「物価下落のすそ野が拡がっている可能性」を

指摘した。

また複数の委員は「消費者物価の動きは、中間評価に比べ、幾分下振れ気味となっている」と述べた。

ある委員は、GDPギャップの改善が想定していたほど物価に波及していない可能性や、デフレ報道の

活発化によって中長期的なインフレ予想が下振れている可能性を指摘した。

一方、別の委員は、中長期的なインフレ予想の下振れは、これまでのところみられていないと述べた。

山口広秀副総裁は2月24日の鹿児島での講演で、需給ギャップの縮小に比べて物価の下落幅縮小が

鈍いとの認識を示したが、こうした議論を踏まえたものとみられる。

-続きます-

|

|

|

2 :やるっきゃ騎士φ ★:2010/03/23(火) 10:45:39 ID:???

-続きです-

[2/2]

<日銀政策の枠組み、従来のインフレターゲットを進化させたもの>

白川方明総裁は2月18日の会見で、インフレターゲットについて「採用しているかどうかは、

金融政策の枠組みを議論するうえで意味のある論点あるいは切り口でなくなっている」と指摘したが、

それにつながる議論もあった。

複数の委員は、いわゆるインフレーション・ターゲットの採用国・非採用国とも、

1)物価安定に関する数字的な目標や定義、理解の公表、

2)先行き数年間の経済物価見通しの公表、

3)中長期的な経済・物価・金融の安定の達成をより重視することへの認識の高まり

という点で、共通した柔軟な枠組みになってきていると述べた。

また別の複数の委員は、日本銀行の金融政策運営の枠組みは、物価の安定や金融的不均衡の蓄積等の

様々なリスクにも目配りできるなど「従来のインフレーション・ターゲットを進化させたものであり、

最近の国際的な議論を先取りしたもの」と指摘した。

また何人かの委員は、今回の金融危機を踏まえ、インフレーション・ターゲットの枠組みが持ちやすい

短期的な物価の動向に焦点を当てて政策を考えていくというバイアスをどう克服するかが、

金融政策運営を巡る、国際的な議論の俎上にのぼっていることを指摘した。

<企業の焦燥感強まり、金融政策への期待高まる>

3月決定会合における追加緩和につながる議論としては、物価下振れに加え、生産性などの議論もあった。

複数の委員は、企業経営者の間で、中長期的な成長戦略が描きにくく、焦燥感が強まる結果、

金融政策への期待が高まっていると指摘した。

また、何人かの委員は「本格的回復には、生産性を高めることが不可欠と指摘した上で、これを

金融政策面からも下支えするため、必要と判断される場合には迅速・果断に行動していく必要がある」

と述べた。

一方、日本の景気については「2009年度の成長率見通しは、アジア向けの輸出の強さなどを映じて、

中間評価対比で若干上振れているとの認識」(複数の委員)との見方も示された。

また政府の出席者からは「デフレ克服に向け、日本銀行と政府が一体となって、できるだけ早期の

プラスの物価上昇率実現に向けて取り組んでいくことが重要」(内閣府からの出席者)との声も聞かれた。

-以上です-

日銀サイトhttp://www.boj.or.jp/から、

2010年 3月23日 金融政策決定会合議事要旨(2月17、18日開催分) (PDF, 294KB)

http://www.boj.or.jp/type/release/teiki/giji/g100218.pdf

[2/2]

<日銀政策の枠組み、従来のインフレターゲットを進化させたもの>

白川方明総裁は2月18日の会見で、インフレターゲットについて「採用しているかどうかは、

金融政策の枠組みを議論するうえで意味のある論点あるいは切り口でなくなっている」と指摘したが、

それにつながる議論もあった。

複数の委員は、いわゆるインフレーション・ターゲットの採用国・非採用国とも、

1)物価安定に関する数字的な目標や定義、理解の公表、

2)先行き数年間の経済物価見通しの公表、

3)中長期的な経済・物価・金融の安定の達成をより重視することへの認識の高まり

という点で、共通した柔軟な枠組みになってきていると述べた。

また別の複数の委員は、日本銀行の金融政策運営の枠組みは、物価の安定や金融的不均衡の蓄積等の

様々なリスクにも目配りできるなど「従来のインフレーション・ターゲットを進化させたものであり、

最近の国際的な議論を先取りしたもの」と指摘した。

また何人かの委員は、今回の金融危機を踏まえ、インフレーション・ターゲットの枠組みが持ちやすい

短期的な物価の動向に焦点を当てて政策を考えていくというバイアスをどう克服するかが、

金融政策運営を巡る、国際的な議論の俎上にのぼっていることを指摘した。

<企業の焦燥感強まり、金融政策への期待高まる>

3月決定会合における追加緩和につながる議論としては、物価下振れに加え、生産性などの議論もあった。

複数の委員は、企業経営者の間で、中長期的な成長戦略が描きにくく、焦燥感が強まる結果、

金融政策への期待が高まっていると指摘した。

また、何人かの委員は「本格的回復には、生産性を高めることが不可欠と指摘した上で、これを

金融政策面からも下支えするため、必要と判断される場合には迅速・果断に行動していく必要がある」

と述べた。

一方、日本の景気については「2009年度の成長率見通しは、アジア向けの輸出の強さなどを映じて、

中間評価対比で若干上振れているとの認識」(複数の委員)との見方も示された。

また政府の出席者からは「デフレ克服に向け、日本銀行と政府が一体となって、できるだけ早期の

プラスの物価上昇率実現に向けて取り組んでいくことが重要」(内閣府からの出席者)との声も聞かれた。

-以上です-

日銀サイトhttp://www.boj.or.jp/から、

2010年 3月23日 金融政策決定会合議事要旨(2月17、18日開催分) (PDF, 294KB)

http://www.boj.or.jp/type/release/teiki/giji/g100218.pdf

3 :名刺は切らしておりまして:2010/03/23(火) 10:53:32 ID:FxugDDOu

<丶`∀´>トヨタのせい

4 :名刺は切らしておりまして:2010/03/23(火) 10:53:49 ID:kD7MRrDk

根っこにある大きな要因は、世界規模の人件費の収斂。

先進国の人件費が下がって、新興国の人件費が上がる→物価も連動

先進国の人件費が下がって、新興国の人件費が上がる→物価も連動

5 :名刺は切らしておりまして:2010/03/23(火) 10:54:51 ID:Vmn+DyyQ

ほー ノパンしゃぶしゃぶのメニューも少しは値下がりしたのか

6 :名刺は切らしておりまして:2010/03/23(火) 10:58:12 ID:mJzIA9MM

7 :名刺は切らしておりまして:2010/03/23(火) 11:10:24 ID:7ZZgcTHc

8 :名刺は切らしておりまして:2010/03/23(火) 11:50:16 ID:430NSnQ1

2月日銀言葉遊び

9 :名刺は切らしておりまして:2010/03/23(火) 11:53:06 ID:nL+3iKjZ

10 :名刺は切らしておりまして:2010/03/23(火) 16:18:05 ID:Qp8AH/v3

中長期的なインフレ予想の下振れは、これまでのところみられていないと述べた

日銀のインフレ目標予想は −10%なので一切下ぶれはしていないな

インフレ率が高すぎるくらいだ

日銀のインフレ目標予想は −10%なので一切下ぶれはしていないな

インフレ率が高すぎるくらいだ

11 :名刺は切らしておりまして:2010/03/23(火) 22:21:31 ID:82ErR6n/

インフレターゲット導入しろよ

12 :名刺は切らしておりまして:2010/03/24(水) 00:44:27 ID:CXP5oJPY

中曽日銀理事、国債の直接引き受け「通貨の信認失われる」

http://www.nikkei.com/news/category/article/g=96958A9C9381949EE0E1E2E6918DE0E1E2E1E0E2E3E2E2E2E2E2E2E2;at=ALL

「財政法で禁じられている。中央銀行の直接引き受けによって財政支出を始めれば、支出の拡大や

通貨の増発に歯止めが効かなくなり、通貨や経済運営に対する内外の信認が失われてしまう」

当事者能力0の日銀ちゃん今日も電波を発信しまくり

よいこのみんなはだまされないでね

日銀は

1.通貨の信認の喪失=デフレ(過剰流動性)の解消であることを分かっていない

2.通貨に対する過大な信認のせいで、債権の信用が喪失していることを分かっていない

3.日銀引き受けが財政法を根拠に行われることを分かっていない

http://www.nikkei.com/news/category/article/g=96958A9C9381949EE0E1E2E6918DE0E1E2E1E0E2E3E2E2E2E2E2E2E2;at=ALL

「財政法で禁じられている。中央銀行の直接引き受けによって財政支出を始めれば、支出の拡大や

通貨の増発に歯止めが効かなくなり、通貨や経済運営に対する内外の信認が失われてしまう」

当事者能力0の日銀ちゃん今日も電波を発信しまくり

よいこのみんなはだまされないでね

日銀は

1.通貨の信認の喪失=デフレ(過剰流動性)の解消であることを分かっていない

2.通貨に対する過大な信認のせいで、債権の信用が喪失していることを分かっていない

3.日銀引き受けが財政法を根拠に行われることを分かっていない

13 :名刺は切らしておりまして:

http://img.f.hatena.ne.jp/images/fotolife/s/svnseeds/20080604/20080604220620.png

{kind=link}

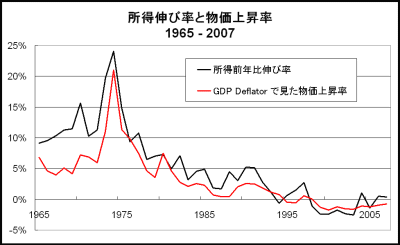

所得伸び率と物価上昇率(GDPデフレーター)

http://wp.cao.go.jp/zenbun/keizai/wp-je94/wp-je94bun-2-4-7z.html

日本の名目成長率と長期金利の推移

リフレーションに関連する海外記事および論文集

http://www29.atwiki.jp/nightintunisia/pages/1.html

http://d.hatena.ne.jp/himaginary/20100306/The_Great_Escape

「TheGreat Escape?AQuantitativeEvaluationoftheFed’sNon-standardMonetaryPolicy」

清滝信宏プリンストン大学教授と、Eggertsson等4人による共同発表

本論文は、清滝=ムーア(2008)のモデルを拡張し、名目賃金と価格の摩擦を取り入れ、

短期名目金利のゼロ下限も明示的に組み込んだ。

我々はこのモデルに対し、2008年の米国金融危機をほぼ正確に再現するショックを加えた。

ここでの我々の問題意識は、ゼロ下限によって金利引き下げができなくなった場合、

政府が非流動的な民間資産を流動的な政府負債に交換するという非伝統的な公開市場操作の効果は

どの程度か、ということである。

我々は、その非伝統的な金融政策の効果が、ゼロ金利において大きなものになり得ることを見い出した。

我々のモデルシミュレーションは、そうした政策介入が、

2008-2009年に大恐慌の再来を防いだことを示している。