【自動車】ホンダ:下期営業赤字に、業績予想を大幅下方修正へ・異例の今期決算3度目…新車販売の不振・円高の進行で [08/12/17]

トヨタが風邪ひくと、日本がズッコける。

各業界は認識甘過ぎる。

《モノの消費の縮小・消費意欲の収縮》は、米国だけで日本市場規模が消えるレベル

★米国は07年比で500万台(=日本国内の自動車販売台数)以上減少

■【トヨタ】幹部は今の状況を以下のように述べたと言われています。「市場がなくなってしまう恐怖すら感じる」

これは誇張ではなく来年の米国の自動車市場は2007年比で500万台以上減少するとの予想もあり、

そうなれば例え【トヨタ】でありましても、一兆円単位の営業赤字に転落することもあり得るのです。

*『この500万台という数字は日本国内の自動車販売台数であり、日本市場がすっぽり消えてなくなるという膨大な数なのです。』

不況は今まさに始まったばかり

◆http://bl●og.liv●edoor.jp/nevada_report/archives/574052.html

■多くのマスコミは【トヨタ】=【トヨタ自動車】と扱っていますが、実際には【トヨタ】=【トヨタ自動車+日野自動車+ダイハツ】のグループとなっているのです。

では、【トヨタ自動車】単体の業績はどうなっているでしょうか?

下期予想 1,125億円の赤字

為替レートを一ユーロ=130円に設定してこれだけの<赤字>になると予想しているのです。

そして一株当たりの利益は<159.5円>ないしは<175.4円>としており、『株価収益率10倍が妥当としますと、妥当株価は1,600円〜1,750円と今の株価の半分以下』となります。

◆http://bl●og.liv●edoor.jp/nevada_report/archives/553430.html

■【トヨタ】単体のように『日本企業(日経225社)全体としては<赤字>に転落する』ことも十分あり得るのです。

【株価収益率】を見てみますと

今の減益予想を前提にして、現在のの日経平均は<14倍>となっており割安どころか割高と言える状況になっているのです。

<日経平均一株当たり利益>

現在の収益 850円

予想収益 589円(減少率 30%)

『仮に現在の日経平均株価収益率(10倍)が妥当としますと、日経平均株価は589円X10倍=5,890円』

◆http://bl●og.liv●edoor.jp/nevada_report/archives/557405.html

各業界は認識甘過ぎる。

《モノの消費の縮小・消費意欲の収縮》は、米国だけで日本市場規模が消えるレベル

★米国は07年比で500万台(=日本国内の自動車販売台数)以上減少

■【トヨタ】幹部は今の状況を以下のように述べたと言われています。「市場がなくなってしまう恐怖すら感じる」

これは誇張ではなく来年の米国の自動車市場は2007年比で500万台以上減少するとの予想もあり、

そうなれば例え【トヨタ】でありましても、一兆円単位の営業赤字に転落することもあり得るのです。

*『この500万台という数字は日本国内の自動車販売台数であり、日本市場がすっぽり消えてなくなるという膨大な数なのです。』

不況は今まさに始まったばかり

◆http://bl●og.liv●edoor.jp/nevada_report/archives/574052.html

■多くのマスコミは【トヨタ】=【トヨタ自動車】と扱っていますが、実際には【トヨタ】=【トヨタ自動車+日野自動車+ダイハツ】のグループとなっているのです。

では、【トヨタ自動車】単体の業績はどうなっているでしょうか?

下期予想 1,125億円の赤字

為替レートを一ユーロ=130円に設定してこれだけの<赤字>になると予想しているのです。

そして一株当たりの利益は<159.5円>ないしは<175.4円>としており、『株価収益率10倍が妥当としますと、妥当株価は1,600円〜1,750円と今の株価の半分以下』となります。

◆http://bl●og.liv●edoor.jp/nevada_report/archives/553430.html

■【トヨタ】単体のように『日本企業(日経225社)全体としては<赤字>に転落する』ことも十分あり得るのです。

【株価収益率】を見てみますと

今の減益予想を前提にして、現在のの日経平均は<14倍>となっており割安どころか割高と言える状況になっているのです。

<日経平均一株当たり利益>

現在の収益 850円

予想収益 589円(減少率 30%)

『仮に現在の日経平均株価収益率(10倍)が妥当としますと、日経平均株価は589円X10倍=5,890円』

◆http://bl●og.liv●edoor.jp/nevada_report/archives/557405.html

|

|

|

8 :名刺は切らしておりまして:2008/12/17(水) 07:33:15 ID:bZCC5JfN

>>7

■トヨタは有利子負債が12兆2100億円(連結・前期)

日産は2兆円以上の有利子負債抱えて、コストカッターのゴーンを呼んだ。日産はゴーンが来ても、有利子負債1兆円減らすのにさえ苦労している。いかにトヨタが危機的か解るというもの。

日産の6倍以上の有利子負債、営業利益は1兆円より減って08年下半期赤字転落(トヨタ自動車単体では1125億円赤字予想だが、連結でも5000億円の赤字になるかも)、09年度は2兆円の赤字になるかも。

スバルも買収したから、約12兆円の有利子負債は減るどころか、スバルの負債も上乗せされる。

トヨタの内部留保13兆9000億円(07年度)は、「突然返済迫られても、いつでも返済できますよ」と証明するための貸倒引当金みたいなもの。

連結赤字が08年度5000億円の場合、事実上キャッシュの残りは約1兆円しかない。ビッグ3状態。09年度は連結の赤字が2兆円に達した場合、この残りのキャッシュすら消える。

増産していたら急に売れなくなり、在庫は急増。当分生産したくない。在庫は棚卸し資産となり損失となり、その貸倒に資金を当てる必要がある。大企業であっても運転資金繰りに窮する。

大企業は経営ヤバくて、正規の雇用維持すら難しい。

◆トヨタ自動車 - Wikipedia http://ja.wikipedia.org/wiki/%E3%83%88%E3%83%A8%E3%82%BF%E8%87%AA%E5%8B%95%E8%BB%8A

≫ トヨタは無借金経営で優良企業の代表的企業とされる。しかしこれはあくまで単独会計の場合であり、連結子会社においては有利子負債が相応に存在し、

また顧客貸し出し(自動車ローン)事業をおこなう金融子会社が存在するため、連結決算においては企業規模相応の有利子負債(約12兆円)が存在する。

◆無借金経営 - Wikipedia http://ja.wikipedia.org/wiki/%E5%90%8D%E5%8F%A4%E5%B1%8B%E5%BC%8F%E7%B5%8C%E5%96%B6

≫ トヨタはその企業規模としては世界的にも稀有な無借金経営で知られ(※単独会計では社債以外の借り入れが無い。ただし連結会計では金融子会社等を含むため有利子負債は規模相応に存在する)

■トヨタは有利子負債が12兆2100億円(連結・前期)

日産は2兆円以上の有利子負債抱えて、コストカッターのゴーンを呼んだ。日産はゴーンが来ても、有利子負債1兆円減らすのにさえ苦労している。いかにトヨタが危機的か解るというもの。

日産の6倍以上の有利子負債、営業利益は1兆円より減って08年下半期赤字転落(トヨタ自動車単体では1125億円赤字予想だが、連結でも5000億円の赤字になるかも)、09年度は2兆円の赤字になるかも。

スバルも買収したから、約12兆円の有利子負債は減るどころか、スバルの負債も上乗せされる。

トヨタの内部留保13兆9000億円(07年度)は、「突然返済迫られても、いつでも返済できますよ」と証明するための貸倒引当金みたいなもの。

連結赤字が08年度5000億円の場合、事実上キャッシュの残りは約1兆円しかない。ビッグ3状態。09年度は連結の赤字が2兆円に達した場合、この残りのキャッシュすら消える。

増産していたら急に売れなくなり、在庫は急増。当分生産したくない。在庫は棚卸し資産となり損失となり、その貸倒に資金を当てる必要がある。大企業であっても運転資金繰りに窮する。

大企業は経営ヤバくて、正規の雇用維持すら難しい。

◆トヨタ自動車 - Wikipedia http://ja.wikipedia.org/wiki/%E3%83%88%E3%83%A8%E3%82%BF%E8%87%AA%E5%8B%95%E8%BB%8A

≫ トヨタは無借金経営で優良企業の代表的企業とされる。しかしこれはあくまで単独会計の場合であり、連結子会社においては有利子負債が相応に存在し、

また顧客貸し出し(自動車ローン)事業をおこなう金融子会社が存在するため、連結決算においては企業規模相応の有利子負債(約12兆円)が存在する。

◆無借金経営 - Wikipedia http://ja.wikipedia.org/wiki/%E5%90%8D%E5%8F%A4%E5%B1%8B%E5%BC%8F%E7%B5%8C%E5%96%B6

≫ トヨタはその企業規模としては世界的にも稀有な無借金経営で知られ(※単独会計では社債以外の借り入れが無い。ただし連結会計では金融子会社等を含むため有利子負債は規模相応に存在する)

9 :名刺は切らしておりまして:2008/12/17(水) 07:37:44 ID:bZCC5JfN

>>8

★ドル安の為替差損…想定レート=営業利益の前提

■トヨタ連結営業利益…トヨタグループ=トヨタ自動車+日野自動車+ダイハツ

下期の営業利益予想…180億円

下期で想定為替レート…1ドル=100円

実際の為替レート…5円以上の円高水準で推移

1円の円高(対ドル)で発生する為替差損…営業利益が約400億円減る

↓

確実に赤字。これに円に対するユーロ安の為替差損まで加わったら…。

因みに「トヨタ自動車」単体の下期予想…1,125億円の赤字

為替レートを「1ユーロ=130円」に設定してこれだけの赤字になると予想している。

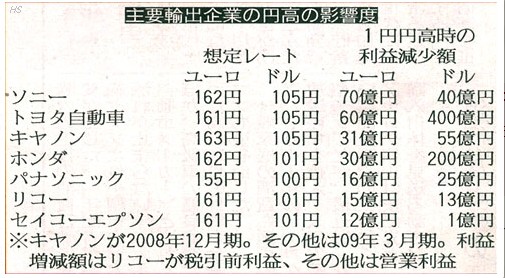

◆主要輸出企業の円高の影響―想定レート http://image.space.rakuten.co.jp/lg01/25/0000438625/13/imgc136ada1zik8zj.jpeg

■1円の円高(対ドル)で発生する為替差損

トヨタは1円の円高(対ドル)で400億円の為替差損が発生する。同じくソニー40億円、キヤノン99億円、ホンダ200億円といった具合だ。国際優良企業と呼ばれる会社の業績はメチャクチャになる。

トヨタもキヤノンも今期の想定為替レートは1ドル=105円。90円との差が15円もある。トヨタを例にすれば、400億円×15円で、6000億円もの差損が出る計算。円高パニックだ。

そこに販売低迷が追い打ちをかける。トヨタは営業利益を4割も下方修正するしかなかった。

世界が金融危機を抜け出しても、日本だけは円高で苦しみ続ける。円高は株安要因でもある。ダブルパンチで「日本だけ沈没」。その足音が聞こえてきた。

◆2008年10月10日 掲載 “株”8000円、“円”90円で「日本沈没」危機 http://gendai.net/?m=view&g=syakai&c=020&no=38735

【自動車】トヨタ、下期「赤字」に 1000億円規模か 販売不振と円高で[08/12/13] http://anchorage.2ch.net/test/read.cgi/bizplus/1229132939/

◆トヨタ自動車が赤字に転落 http://dubai.2ch.net/test/read.cgi/news/1228760675/

★ドル安の為替差損…想定レート=営業利益の前提

■トヨタ連結営業利益…トヨタグループ=トヨタ自動車+日野自動車+ダイハツ

下期の営業利益予想…180億円

下期で想定為替レート…1ドル=100円

実際の為替レート…5円以上の円高水準で推移

1円の円高(対ドル)で発生する為替差損…営業利益が約400億円減る

↓

確実に赤字。これに円に対するユーロ安の為替差損まで加わったら…。

因みに「トヨタ自動車」単体の下期予想…1,125億円の赤字

為替レートを「1ユーロ=130円」に設定してこれだけの赤字になると予想している。

◆主要輸出企業の円高の影響―想定レート http://image.space.rakuten.co.jp/lg01/25/0000438625/13/imgc136ada1zik8zj.jpeg

{kind=link}

■1円の円高(対ドル)で発生する為替差損

トヨタは1円の円高(対ドル)で400億円の為替差損が発生する。同じくソニー40億円、キヤノン99億円、ホンダ200億円といった具合だ。国際優良企業と呼ばれる会社の業績はメチャクチャになる。

トヨタもキヤノンも今期の想定為替レートは1ドル=105円。90円との差が15円もある。トヨタを例にすれば、400億円×15円で、6000億円もの差損が出る計算。円高パニックだ。

そこに販売低迷が追い打ちをかける。トヨタは営業利益を4割も下方修正するしかなかった。

世界が金融危機を抜け出しても、日本だけは円高で苦しみ続ける。円高は株安要因でもある。ダブルパンチで「日本だけ沈没」。その足音が聞こえてきた。

◆2008年10月10日 掲載 “株”8000円、“円”90円で「日本沈没」危機 http://gendai.net/?m=view&g=syakai&c=020&no=38735

【自動車】トヨタ、下期「赤字」に 1000億円規模か 販売不振と円高で[08/12/13] http://anchorage.2ch.net/test/read.cgi/bizplus/1229132939/

◆トヨタ自動車が赤字に転落 http://dubai.2ch.net/test/read.cgi/news/1228760675/

10 :名刺は切らしておりまして:2008/12/17(水) 07:38:22 ID:bZCC5JfN

>>9

★ユーロ安の為替差損…想定レート=営業利益の前提

■任天堂の為替等の影響

任天堂の今期想定レート ユーロ=160円 ドル=105円

最終レート ユーロ=124円、ドル=97円とすると…

任天堂の売り上げ比率は、欧州2:北米2:日本1。今から年度末までの推定売り上げ金額は、約11000億円。内訳はおよそ、欧州4400億円 米国4400億円 日本2200億円。

これがまともに為替の影響を食らうと、ユーロで1000億円 ドルで340億円の営業利益減。

07年期末の売り掛け金、預金は、2355百万ユーロ(168.07円) 2721百万ドル(106.42円)だから、ユーロで1000億円 ドルで250億円の純損失。

他に決算には影響ないけど、任天堂は自社株を1377万株持っているから、07年度末に比べて3145億円、隠れ含み益が減っている。

◆http://namidame.2ch.net/test/read.cgi/news/1224817210/

◆想定レート http://image.space.rakuten.co.jp/lg01/25/0000438625/13/imgc136ada1zik8zj.jpeg

ソニーは営業利益を4,700億円→2,000億円と半減以下に修正したが…

■【ソニー】は業績見通しを大幅に下方修正していますが、まだ楽観的に見ていることがわかります。

『今回の2,000億円の利益の<前提>が一ユーロ140円となっているからです。[…]一円の変動による営業利益増減額は<70億円>となっており、仮に下期も125円で推移しますと営業利益は1,050億円減少します。』

今回の発表で営業利益は2,000億円となっていますが、『ここから更に半減することになるのです。当初の4,700億円の実に4分の一以下になるのです。』

■急落してきました今の株価(2,295円台)でも株価収益率は20倍近くになりますので、割安ではないのです。

『本当に割安なら株価収益率10倍以下となりますから、そうしますと株価は今の<半分>でもよいことになります。』

◆ソニーにみる企業業績の楽観的な見方と株式 http://bl●og.liv●edoor.jp/nevada_report/archives/524358.html

★ユーロ安の為替差損…想定レート=営業利益の前提

■任天堂の為替等の影響

任天堂の今期想定レート ユーロ=160円 ドル=105円

最終レート ユーロ=124円、ドル=97円とすると…

任天堂の売り上げ比率は、欧州2:北米2:日本1。今から年度末までの推定売り上げ金額は、約11000億円。内訳はおよそ、欧州4400億円 米国4400億円 日本2200億円。

これがまともに為替の影響を食らうと、ユーロで1000億円 ドルで340億円の営業利益減。

07年期末の売り掛け金、預金は、2355百万ユーロ(168.07円) 2721百万ドル(106.42円)だから、ユーロで1000億円 ドルで250億円の純損失。

他に決算には影響ないけど、任天堂は自社株を1377万株持っているから、07年度末に比べて3145億円、隠れ含み益が減っている。

◆http://namidame.2ch.net/test/read.cgi/news/1224817210/

◆想定レート http://image.space.rakuten.co.jp/lg01/25/0000438625/13/imgc136ada1zik8zj.jpeg

ソニーは営業利益を4,700億円→2,000億円と半減以下に修正したが…

■【ソニー】は業績見通しを大幅に下方修正していますが、まだ楽観的に見ていることがわかります。

『今回の2,000億円の利益の<前提>が一ユーロ140円となっているからです。[…]一円の変動による営業利益増減額は<70億円>となっており、仮に下期も125円で推移しますと営業利益は1,050億円減少します。』

今回の発表で営業利益は2,000億円となっていますが、『ここから更に半減することになるのです。当初の4,700億円の実に4分の一以下になるのです。』

■急落してきました今の株価(2,295円台)でも株価収益率は20倍近くになりますので、割安ではないのです。

『本当に割安なら株価収益率10倍以下となりますから、そうしますと株価は今の<半分>でもよいことになります。』

◆ソニーにみる企業業績の楽観的な見方と株式 http://bl●og.liv●edoor.jp/nevada_report/archives/524358.html

11 :名刺は切らしておりまして:2008/12/17(水) 07:41:48 ID:bZCC5JfN

>>10

ソニーは営業利益を4,700億円→2,000億円と半減以下に修正したが…

■【ソニー】は業績見通しを大幅に下方修正していますが、まだ楽観的に見ていることがわかります。

『今回の2,000億円の利益の<前提>が一ユーロ140円となっているからです。[…]一円の変動による営業利益増減額は<70億円>となっており、仮に下期も125円で推移しますと営業利益は1,050億円減少します。』

今回の発表で営業利益は2,000億円となっていますが、『ここから更に半減することになるのです。当初の4,700億円の実に4分の一以下になるのです。』

■急落してきました今の株価(2,295円台)でも株価収益率は20倍近くになりますので、割安ではないのです。

『本当に割安なら株価収益率10倍以下となりますから、そうしますと株価は今の<半分>でもよいことになります。』

◆ソニーにみる企業業績の楽観的な見方と株式 http://bl●og.liv●edoor.jp/nevada_report/archives/524358.html

◆主要輸出企業の円高の影響―想定レート http://image.space.rakuten.co.jp/lg01/25/0000438625/13/imgc136ada1zik8zj.jpeg

【世界の】ソニーの目標株価1000円に 現在1853円【SONY】 http://dubai.2ch.net/test/read.cgi/news/1229394138/

CSが投資判断を「NEUTRAL」から「UNDERPERFORM」へ格下げし、目標株価を2450円から1000円へ引き下げている。

足元でのFCF4000億円の悪化という緊急事態でも対応が遅く、従業員削減にとどまらず抜本的な事業構造の転換が必要との見解を示している。

◆http://headlines.yahoo.co.jp/hl?a=20081216-00000014-fis-biz

アンダーパフォームとは、その株の株価上昇率が日経平均などの株価指数を下回ること。

16日11時現在のソニーの株価は1853円

ソニーは営業利益を4,700億円→2,000億円と半減以下に修正したが…

■【ソニー】は業績見通しを大幅に下方修正していますが、まだ楽観的に見ていることがわかります。

『今回の2,000億円の利益の<前提>が一ユーロ140円となっているからです。[…]一円の変動による営業利益増減額は<70億円>となっており、仮に下期も125円で推移しますと営業利益は1,050億円減少します。』

今回の発表で営業利益は2,000億円となっていますが、『ここから更に半減することになるのです。当初の4,700億円の実に4分の一以下になるのです。』

■急落してきました今の株価(2,295円台)でも株価収益率は20倍近くになりますので、割安ではないのです。

『本当に割安なら株価収益率10倍以下となりますから、そうしますと株価は今の<半分>でもよいことになります。』

◆ソニーにみる企業業績の楽観的な見方と株式 http://bl●og.liv●edoor.jp/nevada_report/archives/524358.html

◆主要輸出企業の円高の影響―想定レート http://image.space.rakuten.co.jp/lg01/25/0000438625/13/imgc136ada1zik8zj.jpeg

【世界の】ソニーの目標株価1000円に 現在1853円【SONY】 http://dubai.2ch.net/test/read.cgi/news/1229394138/

CSが投資判断を「NEUTRAL」から「UNDERPERFORM」へ格下げし、目標株価を2450円から1000円へ引き下げている。

足元でのFCF4000億円の悪化という緊急事態でも対応が遅く、従業員削減にとどまらず抜本的な事業構造の転換が必要との見解を示している。

◆http://headlines.yahoo.co.jp/hl?a=20081216-00000014-fis-biz

アンダーパフォームとは、その株の株価上昇率が日経平均などの株価指数を下回ること。

16日11時現在のソニーの株価は1853円