【wktk】韓国経済ワクテカスレ 468won【世界中が気付き始めた偽装国】

192 :蟹 ◆Uy8zHC0F8E :

[金融安定報告書] 今年、銀行の固定以下与信への貸倒引当金、例年より少ない 【朝鮮ビズ】

http://biz.chosun.com/site/data/html_dir/2013/10/31/2013103101557.html

今年に入って国内銀行が、固定以下与信に対する貸し倒れ引当金を例年より少なく積んでいることが分かった。

http://image.chosun.com/sitedata/image/201310/31/2013103101465_0.jpg

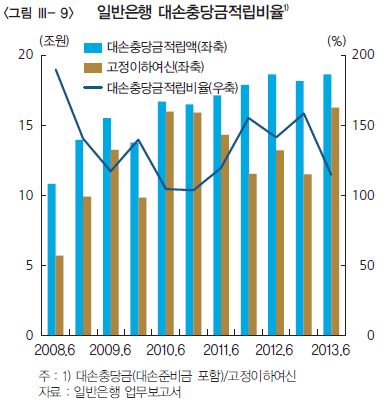

▲国内銀行の貸倒引当金積み立て比率推移/提供=韓国銀行

韓国銀行が31日国会に提出した金融安定報告書によれば、国内銀行の貸倒引当金積み立て比率(貸倒引当金

積み立て額を固定以下与信で割って計算)は昨年末の158.3%から、今年6月末現在114.8%へ6ヶ月で43.5%ポイント

下落した。

韓銀は“銀行が純利益急減を防ぐために、不良債権額が昨年に比べて4兆ウォン近く増えたのに、昨年と同じ水準

(2兆4000億ウォン)の貸倒償却費だけを費用処理した"と説明した。

報告書によれば今年第2四半期に国内銀行が、第1四半期(149%)や世界金融危機後の平均水準(130%)で固定以下

与信に対する貸倒引当金を積んだ場合は4兆9000億ウォンに達し、3000億ウォンの当期純損失を記録すると推定した。

http://image.chosun.com/sitedata/image/201310/31/2013103101465_1.jpg

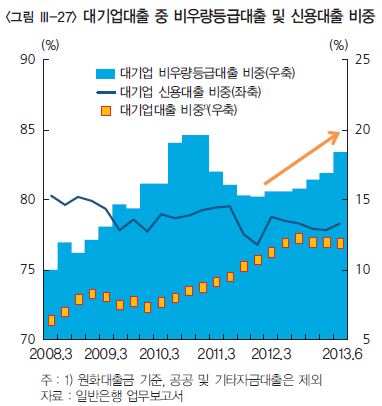

▲銀行の大企業貸出に占める非優良等級貸出比率/提供=韓国銀行

韓銀は下半期に大企業構造調整が加速化すれば不良与信が増加し、銀行収益性がさらに悪化するだろうと指摘

した。報告書によれば、銀行の大企業非優良等級貸し出し比率は2008年3月の8.0%から、今年6月末16.6%へ5年間に

2倍以上急増した。

http://image.chosun.com/sitedata/image/201310/31/2013103101465_2.jpg

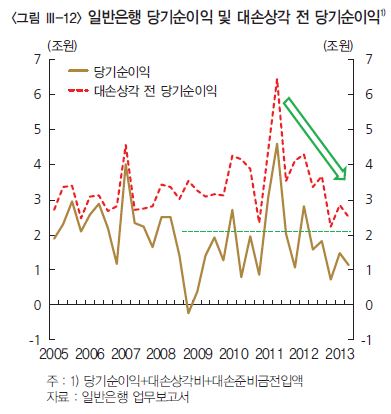

▲銀行貸倒償却前当期純利益/提供=韓国銀行

(1/2) つづきます

http://biz.chosun.com/site/data/html_dir/2013/10/31/2013103101557.html

今年に入って国内銀行が、固定以下与信に対する貸し倒れ引当金を例年より少なく積んでいることが分かった。

http://image.chosun.com/sitedata/image/201310/31/2013103101465_0.jpg

{kind=link}

▲国内銀行の貸倒引当金積み立て比率推移/提供=韓国銀行

韓国銀行が31日国会に提出した金融安定報告書によれば、国内銀行の貸倒引当金積み立て比率(貸倒引当金

積み立て額を固定以下与信で割って計算)は昨年末の158.3%から、今年6月末現在114.8%へ6ヶ月で43.5%ポイント

下落した。

韓銀は“銀行が純利益急減を防ぐために、不良債権額が昨年に比べて4兆ウォン近く増えたのに、昨年と同じ水準

(2兆4000億ウォン)の貸倒償却費だけを費用処理した"と説明した。

報告書によれば今年第2四半期に国内銀行が、第1四半期(149%)や世界金融危機後の平均水準(130%)で固定以下

与信に対する貸倒引当金を積んだ場合は4兆9000億ウォンに達し、3000億ウォンの当期純損失を記録すると推定した。

http://image.chosun.com/sitedata/image/201310/31/2013103101465_1.jpg

{kind=link}

▲銀行の大企業貸出に占める非優良等級貸出比率/提供=韓国銀行

韓銀は下半期に大企業構造調整が加速化すれば不良与信が増加し、銀行収益性がさらに悪化するだろうと指摘

した。報告書によれば、銀行の大企業非優良等級貸し出し比率は2008年3月の8.0%から、今年6月末16.6%へ5年間に

2倍以上急増した。

http://image.chosun.com/sitedata/image/201310/31/2013103101465_2.jpg

{kind=link}

▲銀行貸倒償却前当期純利益/提供=韓国銀行

(1/2) つづきます

|

|

|

193 :蟹 ◆Uy8zHC0F8E :2013/10/31(木) 14:04:43.14 ID:uBIkuHQG

>>192 つづきです

一方、今年上半期の国内銀行の貸倒償却前当期純利益は2兆5000億ウォンで、世界金融危機当時(3兆ウォン台)

よりも少なかった。今年上半期当期純利益は2兆7000億ウォンで、昨年上半期(4兆2000億ウォン)に比べ35.7%減った。

銀行の代表的な収益性指標である総資産純利益率(ROA)は0.43%で、昨年上半期より0.24%ポイント減少した。持続

可能な収益創出力を現わす構造的利益率も0.29%ポイント減った1.06%に終わった。

韓銀は、"当期純利益減少は家計所得や企業実績悪化による貸倒費用積み立て増加よりも、利子利益の減少に

主に起因したと判断される"として、"純利子マージンが減少してリスク管理強化によって貸し出し増加傾向が鈍化し、

収益性低下が避けられない状況"と分析した。

市場金利下落も、銀行収益性悪化に影響を及ぼした。韓銀によれば市場金利が1%ポイント下落する場合、利子

利益が年間1兆6000億ウォン減少すると計算された。

韓銀は"低金利基調が持続する場合、銀行収益性が短期間に改善されることは難しい"として、"銀行の低原価性

預金を短期間に大きく増やすことは難しいだけでなく、銀行がこれまで商品および地域多角化が粗雑であり、利子

利益依存度を縮小したり海外利益比率を高めることも難しい状況"と指摘した。

(2/2) 以上です

一方、今年上半期の国内銀行の貸倒償却前当期純利益は2兆5000億ウォンで、世界金融危機当時(3兆ウォン台)

よりも少なかった。今年上半期当期純利益は2兆7000億ウォンで、昨年上半期(4兆2000億ウォン)に比べ35.7%減った。

銀行の代表的な収益性指標である総資産純利益率(ROA)は0.43%で、昨年上半期より0.24%ポイント減少した。持続

可能な収益創出力を現わす構造的利益率も0.29%ポイント減った1.06%に終わった。

韓銀は、"当期純利益減少は家計所得や企業実績悪化による貸倒費用積み立て増加よりも、利子利益の減少に

主に起因したと判断される"として、"純利子マージンが減少してリスク管理強化によって貸し出し増加傾向が鈍化し、

収益性低下が避けられない状況"と分析した。

市場金利下落も、銀行収益性悪化に影響を及ぼした。韓銀によれば市場金利が1%ポイント下落する場合、利子

利益が年間1兆6000億ウォン減少すると計算された。

韓銀は"低金利基調が持続する場合、銀行収益性が短期間に改善されることは難しい"として、"銀行の低原価性

預金を短期間に大きく増やすことは難しいだけでなく、銀行がこれまで商品および地域多角化が粗雑であり、利子

利益依存度を縮小したり海外利益比率を高めることも難しい状況"と指摘した。

(2/2) 以上です