【wktk】韓国経済ワクテカスレ 358won【全国規模のサーキットブレーカー】

269 :蟹 ◆M6A1eiUUqQ :

[貯蓄銀行営業停止]大株主と親しければ3〜4倍超過貸し出し 【朝鮮日報 biz.chosun.com】

http://biz.chosun.com/site/data/html_dir/2011/09/19/2011091900205.html

http://image.chosun.com/sitedata/image/201109/19/2011091900205_0.jpg

不良不動産PFを'正常'と偽る

営業停止7行に深刻なモラルハザード

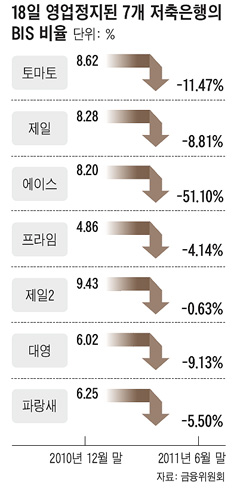

営業停止になった7つの貯蓄銀行のうち、トマト、第一、第一2、エース貯蓄銀行の4行は、金融当局が7〜8月に

経営診断を実施するまでは優良貯蓄銀行に分類されていた。いわゆる'8・8クラブ'に該当して、財務状態が健全だと

いう評価を受けていた所だ。8・8クラブとは、BIS(国際決済銀行)基準自己資本比率8%以上で、不良与信比率が8%

以下の貯蓄銀行を意味する。

しかし経営診断の結果、業界2位のトマト貯蓄銀行は昨年8.62%あったBIS比率はマイナス11.47%に墜落し、業界

3位の第一貯蓄銀行も8.28%だったBIS比率がマイナス8.81%へ大きく落ちた。

これら貯蓄銀行の健全性指標があっという間に急降下したのは、隠してきた不法融資が一気に明るみに出たためだ。

金融監督院高位関係者は、"特定人や特定会社に規定を超過した融資を行い、不良が耐えられることができない程

大きくなっていたことが共通点"として、"担保価値の3〜4倍を超過する融資をしていた場合もあった"と話した。複数

に融資をしているように装い、実際にはひとりが融資を受けていた場合もあったほか、大株主と懇意にしている人が

巨額の融資を受けるなどのモラルハザードがあったと伝えられた。

また、7行全てで不動産PF(プロジェクト ファイナンシング)融資が多く、不動産景気低迷により不良に耐えることが

できなかった。特に、巨額の不良PF融資を一般融資のように隠していた事実が新たに明らかになった。

金融当局の監督規定により、貯蓄銀行はひとり(または、一法人)に最大80億ウォンまで融資できるが、'8・8クラブ'に

該当する貯蓄銀行は80億ウォンを超過できるものの、自己資本の20%限度以内で貸し出ししなければならない。しかし

これら貯蓄銀行はこのような規定をまともに守っていなかったとのことだ。

営業停止された7行のうち、第一2貯蓄銀行を以外の6行は、▲BIS比率が1%未満▲借金が資本を超過する債務超過

▲自主再建計画案が認可されなかったという三つの条件すべてに該当する。第一2貯蓄銀行は、債務超過ではなかっ

たが、母体(親企業)の第一貯蓄銀行の営業停止により預金引き出し事態が予想されて、営業停止処分を受けた。

http://biz.chosun.com/site/data/html_dir/2011/09/19/2011091900205.html

http://image.chosun.com/sitedata/image/201109/19/2011091900205_0.jpg

{kind=link}

不良不動産PFを'正常'と偽る

営業停止7行に深刻なモラルハザード

営業停止になった7つの貯蓄銀行のうち、トマト、第一、第一2、エース貯蓄銀行の4行は、金融当局が7〜8月に

経営診断を実施するまでは優良貯蓄銀行に分類されていた。いわゆる'8・8クラブ'に該当して、財務状態が健全だと

いう評価を受けていた所だ。8・8クラブとは、BIS(国際決済銀行)基準自己資本比率8%以上で、不良与信比率が8%

以下の貯蓄銀行を意味する。

しかし経営診断の結果、業界2位のトマト貯蓄銀行は昨年8.62%あったBIS比率はマイナス11.47%に墜落し、業界

3位の第一貯蓄銀行も8.28%だったBIS比率がマイナス8.81%へ大きく落ちた。

これら貯蓄銀行の健全性指標があっという間に急降下したのは、隠してきた不法融資が一気に明るみに出たためだ。

金融監督院高位関係者は、"特定人や特定会社に規定を超過した融資を行い、不良が耐えられることができない程

大きくなっていたことが共通点"として、"担保価値の3〜4倍を超過する融資をしていた場合もあった"と話した。複数

に融資をしているように装い、実際にはひとりが融資を受けていた場合もあったほか、大株主と懇意にしている人が

巨額の融資を受けるなどのモラルハザードがあったと伝えられた。

また、7行全てで不動産PF(プロジェクト ファイナンシング)融資が多く、不動産景気低迷により不良に耐えることが

できなかった。特に、巨額の不良PF融資を一般融資のように隠していた事実が新たに明らかになった。

金融当局の監督規定により、貯蓄銀行はひとり(または、一法人)に最大80億ウォンまで融資できるが、'8・8クラブ'に

該当する貯蓄銀行は80億ウォンを超過できるものの、自己資本の20%限度以内で貸し出ししなければならない。しかし

これら貯蓄銀行はこのような規定をまともに守っていなかったとのことだ。

営業停止された7行のうち、第一2貯蓄銀行を以外の6行は、▲BIS比率が1%未満▲借金が資本を超過する債務超過

▲自主再建計画案が認可されなかったという三つの条件すべてに該当する。第一2貯蓄銀行は、債務超過ではなかっ

たが、母体(親企業)の第一貯蓄銀行の営業停止により預金引き出し事態が予想されて、営業停止処分を受けた。

|

|

|