【wktk】韓国経済ワクテカスレ 215won【大ホル営発表】

>>566 お疲れ様です。鶏ですw

私も、通院前に一つ(病院から帰ってきたら、再開します。)

[IMF 以後 3大バブル] 実績よりお金… またバブルがうごめく

低金利貸し出し増加で流動性過剰 '以前と似た形'

緑産業株が以上過熱… 過去 ITバブル連想

韓国日報 | 入力 2009.04.20 02:42 | 修正 2009.04.20 09:41 |

http://media.daum.net/economic/view.html?cateid=1037&newsid=20090420024204960&p=hankooki

去る 10年間で私たち経済は、特に証券市場と不動産市場はジグザグ式で、過熱と冷却を繰り返して来た。

外為危機克服過程で市中にあふれ始めた資金の流れて行った所は今とは特に違わなかった。

以前、株式と不動産、そして当時の技術創業を主導した IT(情報技術) など 3ヶ所から、シャンペンのような

泡を噴き出した。結果として、そのバブルの崩壊による後遺症も目撃しなければならなかった。2000年 IT

バブルと 2003年のカード事件を経る事で、私たちの経済はバブル崩壊の衝撃を実感した。

■ 去る 10年前に流動性は、どうしてあふれたか

http://photo-media.daum-img.net/200904/20/hankooki/20090420024205346.jpeg

http://photo-media.daum-img.net/200904/20/hankooki/20090420024205343.jpeg

http://photo-media.daum-img.net/200904/20/hankooki/20090420024205341.jpeg

外為危機初期国際通貨基金(IMF)が救済金融の条件で要求した、20%を越える殺人的な高金利政策は長続き

しなかった。1998年中盤から政府は景気浮揚のために、低金利政策を取り始めた。韓銀は基準金利を 2001年

から 8回にわたって 2.25%ポイント引き下げて、2004年末には当時史上最低である 3.25%まで下げた。

ここに海外でドルが持続的に供給されたことも流動性過剰の原因になった。1993〜97年 に219億赤字だった

経常収支は 1998年 404億ドル、99年 245億ドル、2000年 123億ドルなど外為危機以後に大幅に黒字に反転した。

私も、通院前に一つ(病院から帰ってきたら、再開します。)

[IMF 以後 3大バブル] 実績よりお金… またバブルがうごめく

低金利貸し出し増加で流動性過剰 '以前と似た形'

緑産業株が以上過熱… 過去 ITバブル連想

韓国日報 | 入力 2009.04.20 02:42 | 修正 2009.04.20 09:41 |

http://media.daum.net/economic/view.html?cateid=1037&newsid=20090420024204960&p=hankooki

去る 10年間で私たち経済は、特に証券市場と不動産市場はジグザグ式で、過熱と冷却を繰り返して来た。

外為危機克服過程で市中にあふれ始めた資金の流れて行った所は今とは特に違わなかった。

以前、株式と不動産、そして当時の技術創業を主導した IT(情報技術) など 3ヶ所から、シャンペンのような

泡を噴き出した。結果として、そのバブルの崩壊による後遺症も目撃しなければならなかった。2000年 IT

バブルと 2003年のカード事件を経る事で、私たちの経済はバブル崩壊の衝撃を実感した。

■ 去る 10年前に流動性は、どうしてあふれたか

http://photo-media.daum-img.net/200904/20/hankooki/20090420024205346.jpeg

{kind=link}

http://photo-media.daum-img.net/200904/20/hankooki/20090420024205343.jpeg

{kind=link}

http://photo-media.daum-img.net/200904/20/hankooki/20090420024205341.jpeg

{kind=link}

外為危機初期国際通貨基金(IMF)が救済金融の条件で要求した、20%を越える殺人的な高金利政策は長続き

しなかった。1998年中盤から政府は景気浮揚のために、低金利政策を取り始めた。韓銀は基準金利を 2001年

から 8回にわたって 2.25%ポイント引き下げて、2004年末には当時史上最低である 3.25%まで下げた。

ここに海外でドルが持続的に供給されたことも流動性過剰の原因になった。1993〜97年 に219億赤字だった

経常収支は 1998年 404億ドル、99年 245億ドル、2000年 123億ドルなど外為危機以後に大幅に黒字に反転した。

|

|

|

>>567の続き

低金利基調が持続することで、個人たちが借金をしてバブル膨脹に寄与した。個人への貸し出しは

1999年 192兆ウォンなど 100兆ウォン台にとどまっていたが, 2000年 241兆ウォン、2001年 304兆ウォン、

2002年 391兆など毎年 30% 近い急増を見せたし去年には、とうとう 648兆ウォンにまで増した。

■ 証券市場・不動産・IT バブル3つのキー

1999年から株式市場は ITベンチャーブームに乗って異常過熱で走り上げた。外為危機を乗り越えて

第2の跳躍のために政府は、政策的にベンチャー企業を育成した、その結果行先を判断しかねていた

資金が ITベンチャー創業熱風に注ぎ込まれ、 ITバブルと証券市場バブルが生まれた。

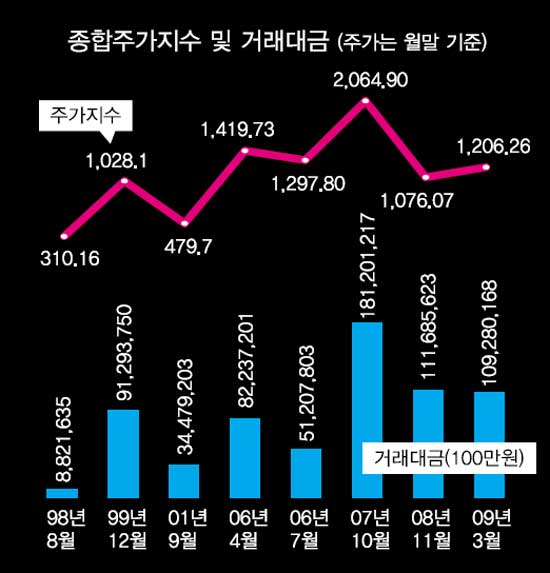

株価は外為危機を経て 98年6月にコスピ指数が 277.37まで落ち込んだが、'バイコリア'の余波で浮動

資金が入って来ると、らわずか 1年6ヶ月で 1,059.04にまで達し、再び 2001年 400台まで沈むローラー

コースターのような場勢を広げた。コスダック指数も 98年 610ラインで 2000年 3月 2,834.4まで上がっ

てから同じ年末には 525.8まで下がるなど急騰落を見せた。

ITバブルもあっという間に脹れ上がりそして、裂けてしまった。ベンチャー投資への熱気がおさまって景気

回復速度がバブル膨脹に追い付くことができないと、2001年以後ベンチャー熱風は急激に沒落した。

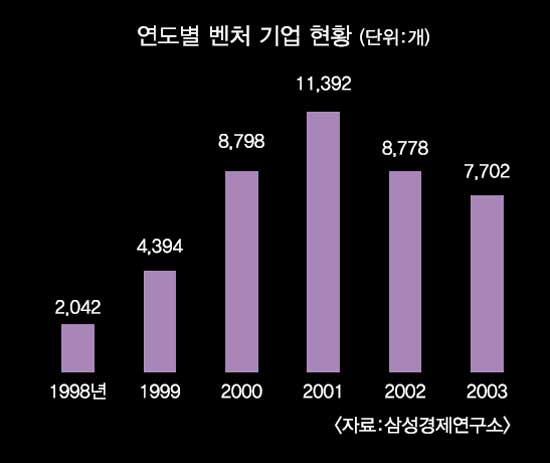

ベンチャー企業数は 1999年(4,294社)以後、雨後の竹の子のように増えて 2001年 1万1,392社で頂点を

付けた後、2003年には 7,702社と 1年の間 32%も急減した。

2001年以後、不動産市場の過熱はバブルの決定版だった。家賃は市中の流入によって周期的に小康

状態と上向きを繰り返しながら不動産不安をけしかけた。

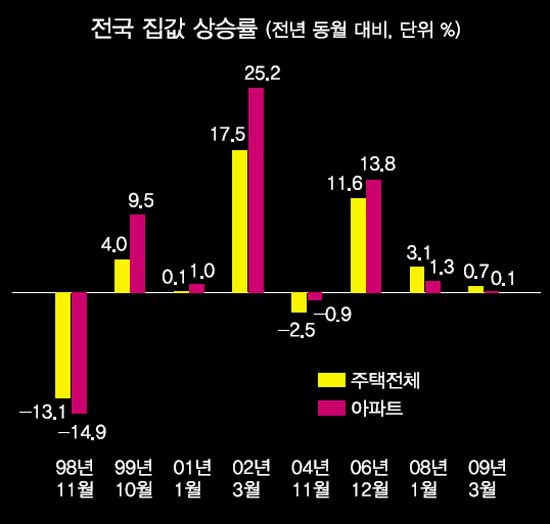

住宅価格は 2001年、02年 9.9%、16.4%ずつ急上昇してから 2005年〜2007年に再び上昇期を経た。政府が

出した各種不動産規制政策にも、ものともせずにソウル江南圏再建築アパートを震源地として 'バブルセブン

'が家賃上昇を主導した。

ソングズンヒョック韓国開発研究院(KDI) 博士は "流動性があふれれば、その行先は不動産と株式しかない

のに、資産市場のバブルが景気のサイクルとかみ合って、ジグザグ式で動く場合には経済不安要因になる

しかない"と "今の景気低迷を脱する過程でも、過剰流動性の経路は外為危機直後に似ている様相を見せる

こと"と言った。

(2/2)以上です。

低金利基調が持続することで、個人たちが借金をしてバブル膨脹に寄与した。個人への貸し出しは

1999年 192兆ウォンなど 100兆ウォン台にとどまっていたが, 2000年 241兆ウォン、2001年 304兆ウォン、

2002年 391兆など毎年 30% 近い急増を見せたし去年には、とうとう 648兆ウォンにまで増した。

■ 証券市場・不動産・IT バブル3つのキー

1999年から株式市場は ITベンチャーブームに乗って異常過熱で走り上げた。外為危機を乗り越えて

第2の跳躍のために政府は、政策的にベンチャー企業を育成した、その結果行先を判断しかねていた

資金が ITベンチャー創業熱風に注ぎ込まれ、 ITバブルと証券市場バブルが生まれた。

株価は外為危機を経て 98年6月にコスピ指数が 277.37まで落ち込んだが、'バイコリア'の余波で浮動

資金が入って来ると、らわずか 1年6ヶ月で 1,059.04にまで達し、再び 2001年 400台まで沈むローラー

コースターのような場勢を広げた。コスダック指数も 98年 610ラインで 2000年 3月 2,834.4まで上がっ

てから同じ年末には 525.8まで下がるなど急騰落を見せた。

ITバブルもあっという間に脹れ上がりそして、裂けてしまった。ベンチャー投資への熱気がおさまって景気

回復速度がバブル膨脹に追い付くことができないと、2001年以後ベンチャー熱風は急激に沒落した。

ベンチャー企業数は 1999年(4,294社)以後、雨後の竹の子のように増えて 2001年 1万1,392社で頂点を

付けた後、2003年には 7,702社と 1年の間 32%も急減した。

2001年以後、不動産市場の過熱はバブルの決定版だった。家賃は市中の流入によって周期的に小康

状態と上向きを繰り返しながら不動産不安をけしかけた。

住宅価格は 2001年、02年 9.9%、16.4%ずつ急上昇してから 2005年〜2007年に再び上昇期を経た。政府が

出した各種不動産規制政策にも、ものともせずにソウル江南圏再建築アパートを震源地として 'バブルセブン

'が家賃上昇を主導した。

ソングズンヒョック韓国開発研究院(KDI) 博士は "流動性があふれれば、その行先は不動産と株式しかない

のに、資産市場のバブルが景気のサイクルとかみ合って、ジグザグ式で動く場合には経済不安要因になる

しかない"と "今の景気低迷を脱する過程でも、過剰流動性の経路は外為危機直後に似ている様相を見せる

こと"と言った。

(2/2)以上です。